Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast d’Axel Botte :

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Etats-Unis, Zone Euro et Chine : quelles perspectives pour la seconde partie de l’année ?

- L’économie américaine subit le choc tarifaire et l’incertitude née de la politique de Donald Trump. La situation des finances publiques est aussi préoccupante ;

- Le marché du travail américain devrait ralentir et nous regardons avec inquiétude la dégradation de la qualité de crédit du consommateur. La croissance des Etats-Unis se situera sous le potentiel en 2025 ;

- En zone euro, la croissance meilleure qu’attendu au 1er trimestre devrait être suivie d’un ralentissement en raison de l’incertitude élevée liée aux tensions commerciales générées par l’administration Trump ;

- Les chefs d’entreprises et les ménages devraient ainsi adopter un comportement plus prudent ce qui pèsera sur la demande interne ;

- L’impact des tarifs américains élevés a été limité sur l’activité économique chinoise grâce aux politiques de soutien mises en place en fin de l’année dernière et la diversion des exports vers les pays de l’ASEAN. La Chine devrait donc atteindre sa cible de croissance de 5 %. Cependant, la consommation privée reste faible et devrait être la priorité du nouveau plan quinquennal débutant en mars 2026.

La revue des marchés : Tarifs : l’arme s’use quand on en abuse

- La justice américaine s’oppose aux tarifs de Donald Trump ;

- Etats-Unis : croissance revue à -0,2% au T1 avec une consommation réduite ;

- Nette détente des taux longs au Japon, les courbes de taux mondiales s’aplatissent ;

- Environnement favorable aux actifs risqués.

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Trump fait encore du bruit malgré les juges ;

- Thème – Scénario Etats-Unis, zone euro et Chine.

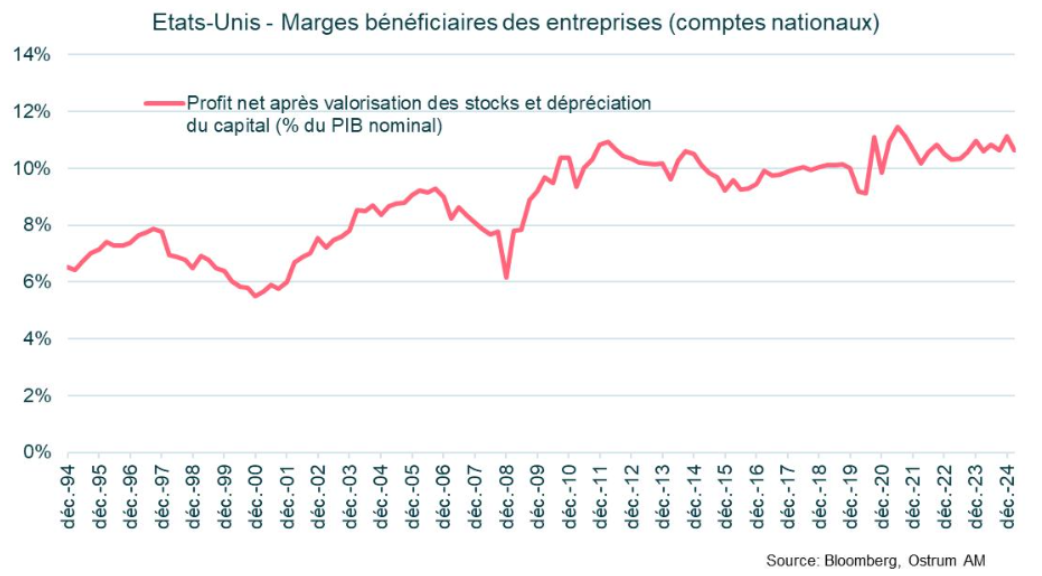

Le graphique de la semaine

Les marges des entreprises sont restées à des niveaux historiquement élevés depuis un certain temps. Le pouvoir de fixation des prix des entreprises a augmenté à la suite de la Covid, avec le rattrapage de la consommation consécutif aux confinements et aux versements des aides gouvernementales. Les marges du secteur informatique ont augmenté en parallèle avec le développement du cloud computing, du travail à distance et, plus récemment, de l'IA.

Selon les données des comptes nationaux, les marges bénéficiaires des entreprises, après impôts, se sont établies à 10,6 % du PIB nominal au premier trimestre 2025. Toutefois, les tarifs douaniers pourraient réduire les marges bénéficiaires dans une certaine mesure, notamment dans les secteurs les plus exposés, tels que le commerce de détail ou l’automobile.

Le chiffre de la semaine

18

Le niveau de confiance des européens dans l'UE est au plus haut depuis 18 ans et leur confiance dans l'euro atteint un record : 74 % dans l'UE et

83 % dans la zone euro, selon le dernier Eurobaromètre.

MyStratWeekly : Analyse et stratégie des marchés

Télécharger MyStratWeekly – 3 juin 2025