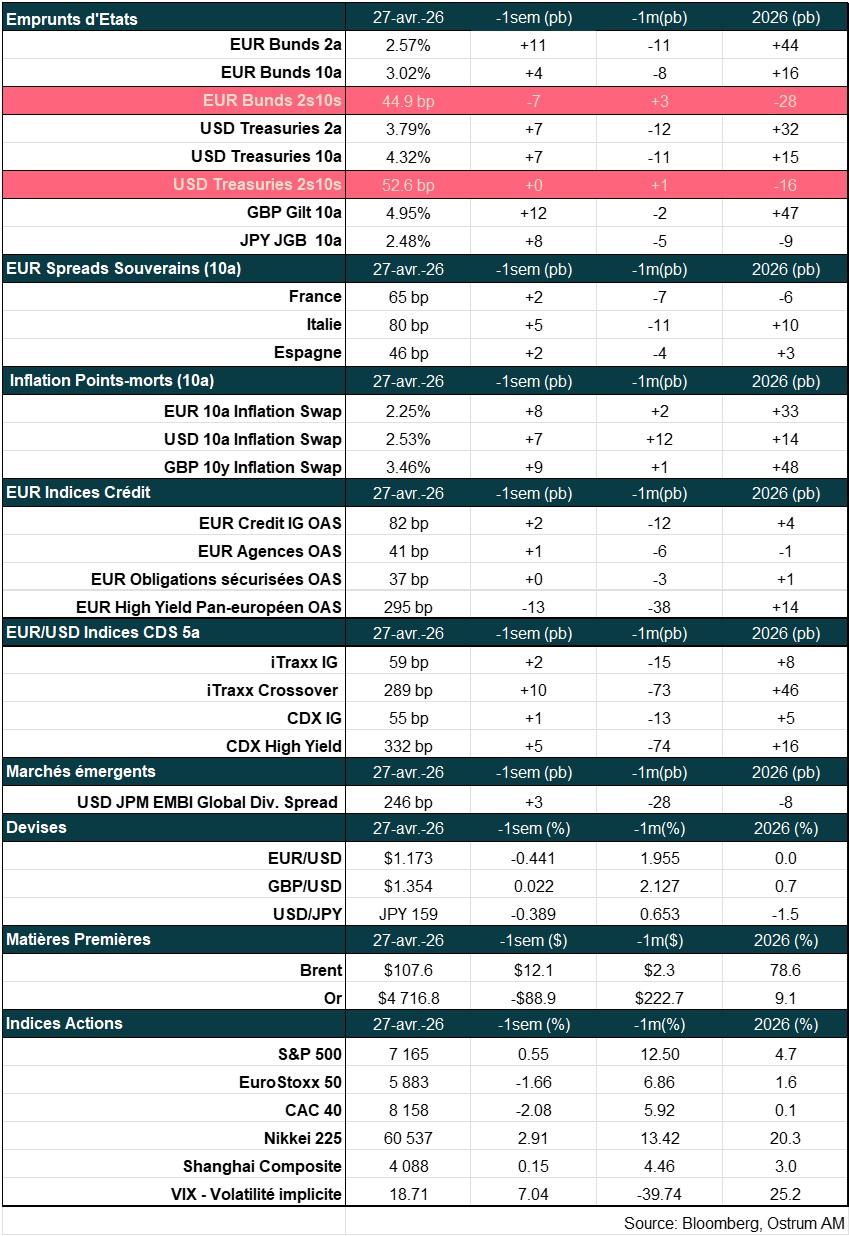

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Zouhoure Bousbih :

- Revue de la semaine – La Tech US comme actif sans risque? ;

- Thème – Le grand pivot macroéconomique: la Chine va exporter de l’inflation.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : le grand pivot macroéconomique : la Chine va exporter de l’inflation

- Le choc énergétique lié au conflit au Moyen-Orient a augmenté rapidement la pression sur les coûts pour les secteurs chinois de la chimie, plastiques, logistique, avec transmission vers les prix de sortie d’usine ;

- Ce signal est déjà visible dans les données à l’image des enquêtes PMI et le retour en territoire positif des prix à la production au mois de mars pour la première fois depuis plus de 3 ans, prélude à une remontée des prix de vente ;

- Les exportateurs chinois commencent à répercuter ces coûts, et plusieurs catégories de biens montrent déjà une hausse des prix à l’exportation ;

- Le changement d’orientation des politiques économiques chinoises -fin de la « guerre des prix » (politique anti-involution), réduction progressive de certaines subventions à l’export et le recentrage sur la protection sociale- ne permet plus à la Chine d’absorber la volatilité des prix des matières premières ;

- Le retour d’une inflation « importée » via les biens manufacturiers chinois, augmente l’incertitude sur les trajectoires de politique monétaire dans les économies dites avancées.

D’Ormuz aux usines de Shenzhen : un choc inflationniste des intrants

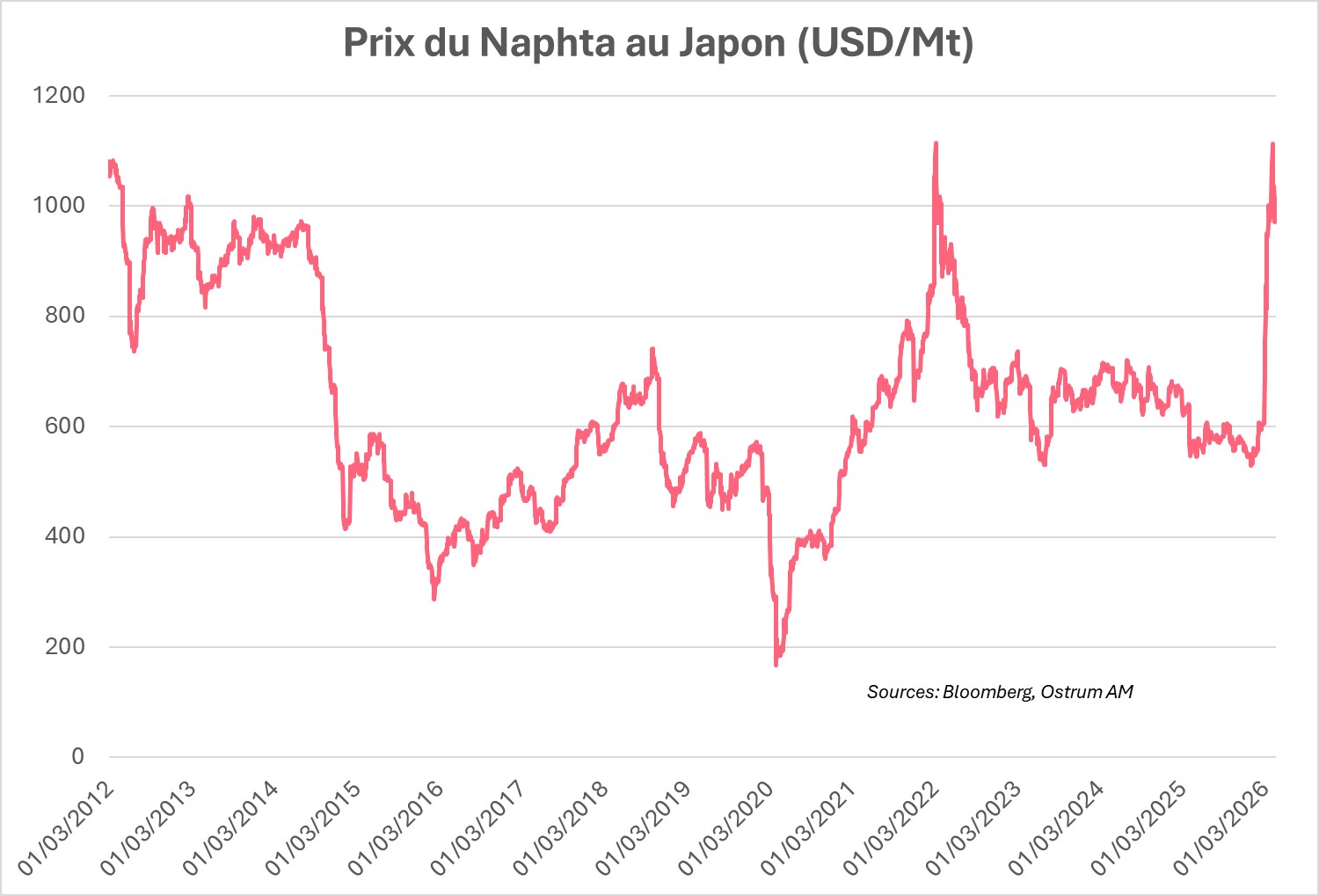

Malgré ses réserves stratégiques de pétrole (1,4 Mbj) et son virage vers les énergies renouvelables, la Chine reste vulnérable aux conséquences du blocage du détroit d’Ormuz.

Une part significative des produits raffinés et pétrochimiques (naphta, gaz de pétrole liquéfié) transitent par le détroit d’Ormuz. La Chine est l’un des plus grands importateurs de gaz de pétrole liquéfié, utilisé comme substitut du naphta lorsqu’ il est moins onéreux.

Le renchérissement des cours du gaz et du pétrole augmente sensiblement les coûts pour les secteurs de la chimie, des plastiques et de la logistique interne.

La hausse des cours du brut se traduit donc par un renchérissement des intrants pétrosourcés, au premier rang desquels le naphta dont les cours ont fortement augmenté comme au Japon (plus de 60 % depuis le début du conflit) à 1019 $/Mt. La Chine importe du naphta indexé sur cette référence de prix japonaise.

Environ 60-70 % des plastiques mondiaux sont indirectement issus du naphta, avec une part plus élevée en Europe et en Asie, notamment en Chine.

Les tensions militaires perturbent également l’approvisionnement en métaux nécessaires aux industries de la transition (batteries, véhicules électriques). Parallèlement, la hausse des cours du gaz augmente sensiblement les coûts des segments les plus énergivores de la chimie : ammoniac, méthanol, soude, engrais et chimie de base.

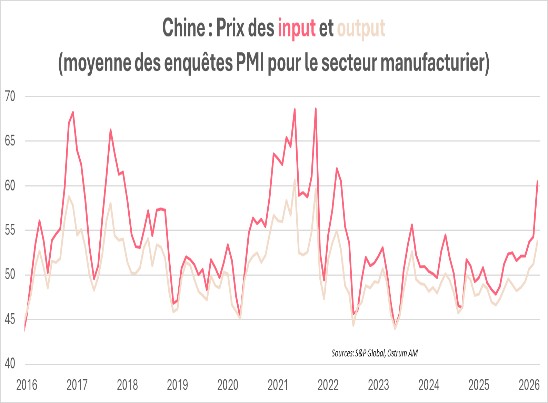

Des pressions sur les coûts matérialisées dans les enquêtes PMI et dans l’indice des prix à la production…

Les pressions sur les coûts contribuent au fort rebond des prix des intrants observés dans les enquêtes PMI sur le secteur manufacturier pour le mois de mars …

Bien que la production d’électricité provienne essentiellement du charbon (61 %), l’économie chinoise reste très dépendante du carburant pour le transport routier, la manutention et la distribution. La forte hausse des cours du brut entraîne dans son sillage les prix des carburants, augmentant les coûts de livraison, tandis que le gaz plus cher augmente les coûts des entrepôts et des plateformes (chauffage, groupes électrogènes...). L’incertitude forte liée au conflit augmente également les primes d’assurance, et les coûts de fret, qui se répercutant directement sur les prix des importations.

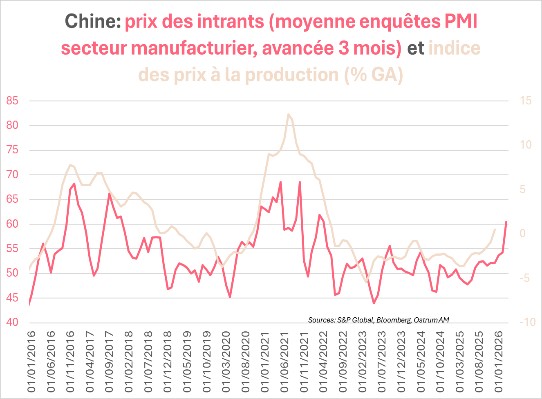

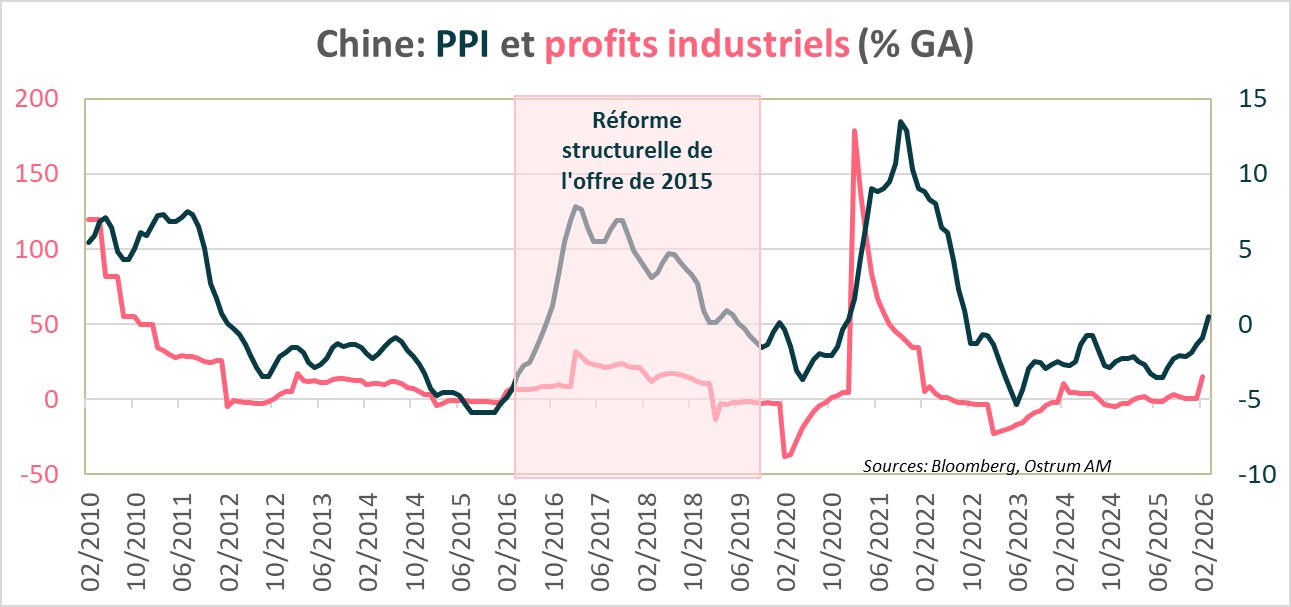

Cette dimension de « logistique domestique » contribue au rebond des prix payés observé dans les enquêtes PMI sur le secteur manufacturier pour le mois de mars, avant de se transmettre à l’indice des prix à la production (prix de sortie d’usine). Cette hausse des coûts s’est déjà traduite par un rebond des prix à la production au mois de mars, à 0,5 % GA, pour la première fois depuis 41 mois ! Il en résulte des pressions accrues sur les prix de vente, en particulier pour les produits à faible valeur unitaire (chimie de base, plastiques).

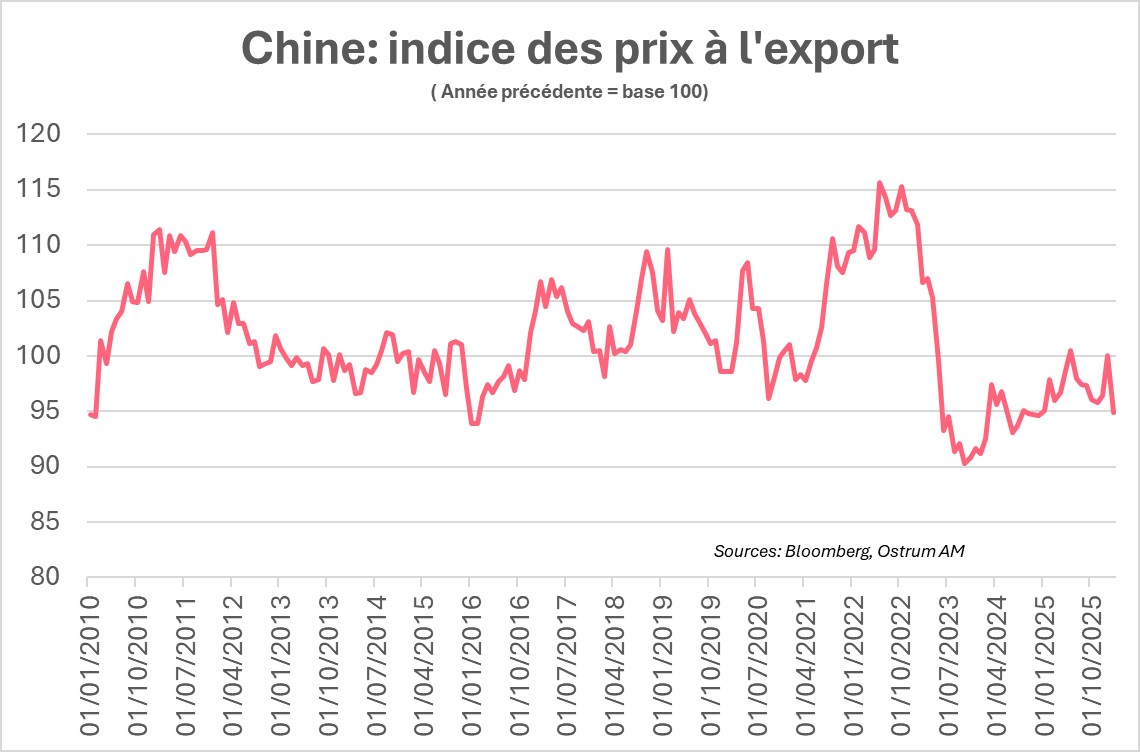

… Et se sont déjà traduites par un rebond des prix à la production pour la première fois depuis plus de 3 ans !

… Entraînant déjà l’augmentation des prix à l’exportation

Les exportateurs chinois ont commencé à répercuter la hausse de leurs coûts sur leur prix.

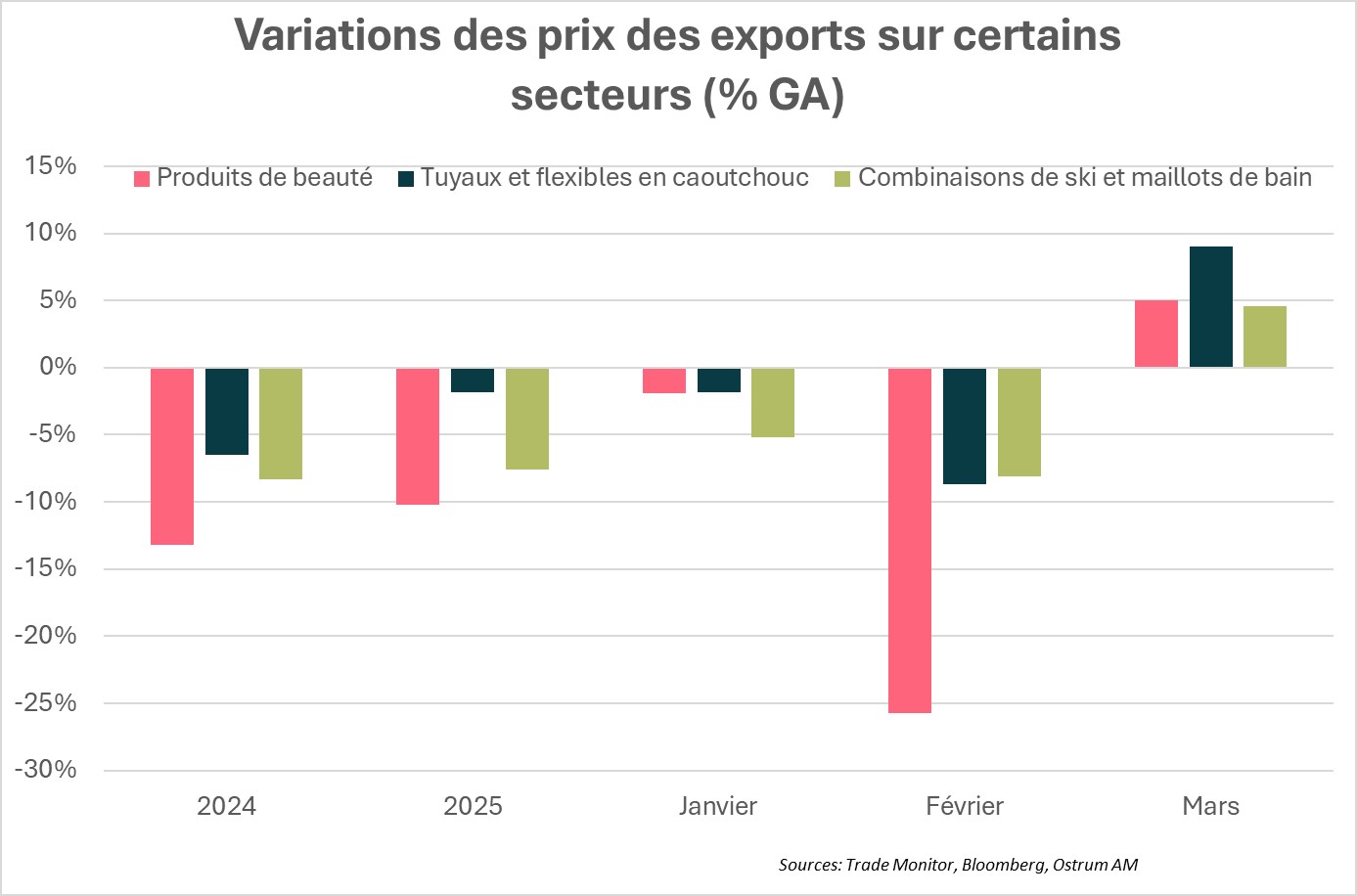

D’après les données de Trade Monitor analysées par Bloomberg, plus d’une douzaine de catégories de biens ont déjà enregistré une forte hausse des prix à l’export au mois de mars, comme l’indique le graphique ci-dessous.

Les prix à l’export pour plus d’une douzaine de catégories de biens ont déjà commencé à augmenter.

Ainsi, les prix des exportations de produits de beauté (5 % GA), des tuyaux et flexibles en caoutchouc (9 % GA) et des combinaisons de ski et de maillots de bain (4,6 % GA) ont inversé leur dynamique baissière des trois dernières années.

Les prix à l’exportation commencent à se renchérir à -1,2 % GA en mars après -5 % GA en février. Des prix du brut durablement élevés devraient soutenir les prix à l’exportation chinois et contribuer à soutenir l’inflation globale.

Pourquoi cette fois-ci, la Chine ne peut plus absorber les coûts

La politique anti-involution, de réduction des surcapacités

La politique anti-involution, de réduction des surcapacités de production, met fin à la « guerre des prix » fratricide entre entreprises chinoises.

Pékin cherche désormais à freiner la « guerre des prix » fratricide entre entreprises chinoises pour préserver les marges et la stabilité financière. Ainsi, depuis la mi-2025, les autorités chinoises ont lancé la politique anti-involution pour lutter contre les surcapacités de production.

Moins de concurrence sur les prix devrait se traduire par une hausse des prix à la production entrainant dans son sillage celle des prix de ventes.

En parallèle, les profits industriels ont rebondi à 15,5 % GA en mars après 15,2 % GA sur la période janvier-février (la combinaison des deux mois vise à réduire les distorsions liées au Nouvel An lunaire) supérieur aux 0,6 % GA observé sur l’année 2025.

Le rééquilibrage du solde commercial

Critiquée pour son large surplus commercial (1200 milliards de dollars en 2025), Pékin reconnaît les déséquilibres. Le ministre chinois du Commerce, Wang Wentao, a déclaré début mars 2026 que la Chine visait à « stabiliser les exportations tout en développant les importations », notamment de produits agricoles, de biens de consommation de haute qualité, de technologies avancées et de composants clés.

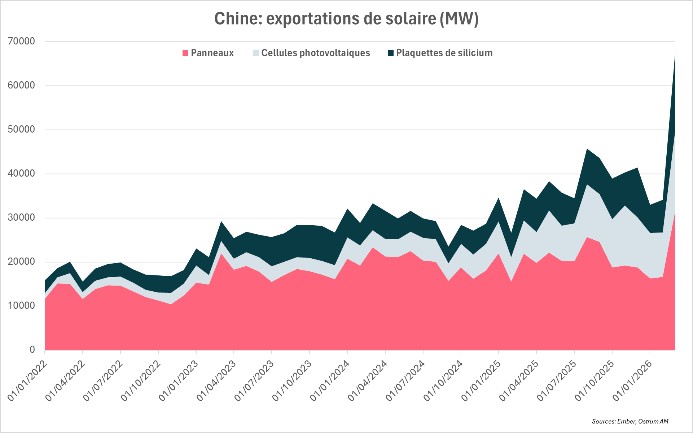

Les prix des exportations de biens à faible voire très faible valeur ajoutée vont augmenter à cause de l’arrêt progressif des subventions pour les secteurs en surcapacités comme le solaire.

Parmi les mesures annoncées, les autorités veulent réduire les subventions sur les exportations de biens à faible valeur ajoutée et rediriger leurs ressources financières vers la protection sociale. Cela signifie que les prix des exportations sur ces biens à faible voire très faible valeur ajoutée vont augmenter.

Ainsi, le retrait du rabattement fiscal sur les panneaux solaires, effectif depuis le 1er avril, s’est traduit par des exportations solaires records à 69 GW au mois de mars, soit le double par rapport au mois de février, comme le montre le graphique ci-contre.

C’est l’équivalent de la capacité solaire entière de l’Espagne. Le conflit au Moyen-Orient augmente également la demande pour les technologies propres, notamment en provenance des pays très vulnérables au choc énergétique.

Le recentrage vers la protection sociale pour renforcer la consommation dans les services

Le recentrage vers la protection sociale afin de renforcer la consommation, notamment dans les services, limite les marges de manœuvre des entreprises pour la compression des salaires.

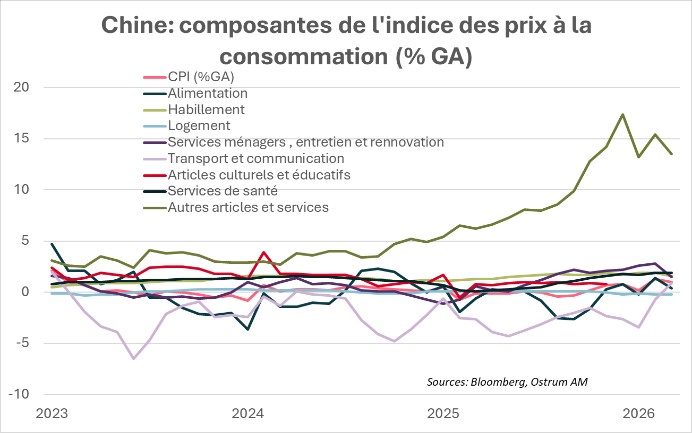

En effet, si l’inflation chinoise reste faible (1 % pour le mois de mars), l’inflation des services est élevée (13,5 %) comme le montre le graphique ci-contre. L’inflation élevée dans les services réduit la possibilité de compression des salaires.

Conclusion

Le choc énergétique lié au conflit au Moyen-Orient agit comme un catalyseur pour la Chine : la transmission plus rapide des hausses de coûts vers les prix de sortie d’usine (prix à la production), puis vers les prix à l’exportation. Là où l’économie chinoise a longtemps « importé » la volatilité des matières premières pour la neutraliser au bénéfice du reste du monde, Pékin dispose aujourd’hui de marges de manœuvre plus limitées. La lutte contre les surcapacités et la guerre des prix, la volonté de rééquilibrer un surplus commercial devenu politiquement coûteux, ainsi que le recentrage vers la protection sociale et la consommation, réduisent la capacité des entreprises chinoises à compresser durablement leurs marges ou les salaires. Dans ce contexte, le risque majeur n’est pas seulement un rebond ponctuel des prix des intrants : c’est la possibilité d’un retour de l’inflation importée via le canal des biens manufacturiers, susceptible de compliquer le processus de désinflation chez ses partenaires commerciaux et d’exacerber l’incertitude sur les trajectoires de politique monétaire.

Zouhoure Bousbih

Le graphique de la semaine

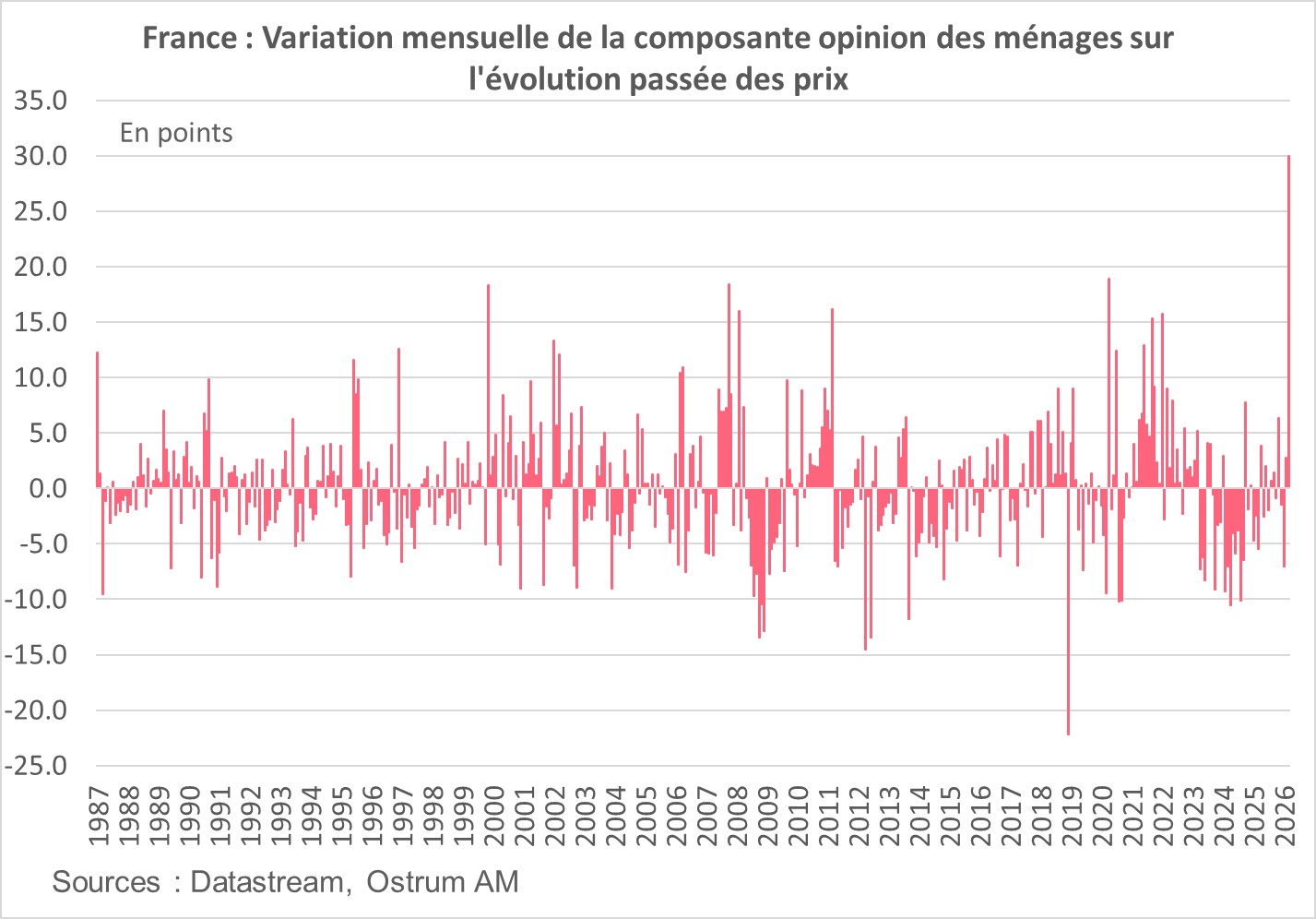

L’indice de confiance des ménages français a chuté de 5 points en avril, le plus fort recul depuis mars 2022 et le début de la guerre en Ukraine.

Il s’établit à 84, un niveau très inférieur à sa moyenne de long terme (100). L’opinion des ménages sur leur situation financière actuelle et future s’est nettement dégradée. Cela résulte de la forte hausse de la composante inflation.

L’opinion sur l’évolution passée des prix a enregistré sa plus forte hausse mensuelle depuis le début de la série en 1987 : +30 points. C’est un facteur très préoccupant pour la BCE.

Le chiffre de la semaine

10

C’est le nombre de conseils de politique monétaire prévus pour cette semaine dont ceux de la Fed et de la BCE, pour probablement aucun mouvement.

La revue des marchés :

- Iran : les marchés soumis aux variations du brut trouvent une échappatoire dans la Tech ;

- Croissance : les enquêtes sont contrastées en pleine crise iranienne ;

- Actions : les actions américaines surperforment ;

- Taux : le rebond des prix du pétrole entraîne une pression à l'aplatissement des courbes de taux.

La Tech américaine comme actif sans risque ?

La situation iranienne semble sans issue. Le rebond du brut ravive l’aplatissement des courbes néfaste aux actifs risqués. Néanmoins, les actions américaines résistent.

L’une des caractéristiques les plus inattendues de la crise iranienne est l’absence de réactions significatives des actifs refuges habituels. L’or, trop cher et spéculatif, le T-note plombé par la thématique de dédollarisation et le coût de la guerre ou le franc suisse semblent avoir perdu ce statut de valeur refuge. A l’inverse, le secteur de la technologie américaine, porté par les publications trimestrielles, apparait comme la seule source de diversification dans des marchés binaires dictés par les variations du pétrole.

Les enquêtes de la zone euro s’avèrent souvent contradictoires. L’incertitude ambiante rend ces indicateurs conjoncturels particulièrement sensibles aux dates de sondage. Le rebond du PMI manufacturier en avril s’oppose par exemple à la baisse de l’IFO en Allemagne. L’absence de réelles négociations en vue d’une issue au blocus d’Ormuz fait invariablement remonter le prix du pétrole au-delà de 100 $ le baril. Donald Trump, dans une impasse politique, menace de reprendre les frappes aériennes. La croissance aux Etats-Unis semble néanmoins s’améliorer malgré le coup porté à la consommation. Les exportations de biens énergétiques explosent en avril et les dépenses d’investissement des entreprises restent bien orientées. Les créations d’emplois dans le secteur privé devraient avoisiner 150-200k en avril selon les données hebdomadaires de l’ADP. Néanmoins, les grandes entreprises de technologie (Microsoft, META) se restructurent à la hâte avec des plans de licenciement censé leur redonner l’agilité nécessaire face aux enjeux de la croissance effrénée de l’intelligence artificielle. L’issue du cycle américain dépendra de la capacité des hyperscalers à maintenir les investissements prévus puis à les monétiser. L’impact de l’IA, prétendument désinflationniste à terme, est un élément structurant pour les Banques centrales. Le prochain Président de la Fed Kevin Warsh y verra sans doute les raisons de reprendre l’assouplissement en fin d’année. La BCE est plus sceptique, l’inflation anticipée ayant augmenté dans la plupart des enquêtes.

La dynamique binaire des marchés liée au pétrole est constamment réactivée. La seule échappatoire est la technologie américaine. Les tensions sur les taux courts sont ravivées poussant le Bund 10 ans au-delà de 3 % et le T-note vers 4,30 %. L’incertitude est maximale sur le Gilt, en raison de l’absence de consensus au sein du MPC. Le rebond de 15 $ du baril induit un net aplatissement des courbes de taux défavorable aux actifs risqués. Le spread 2-10 ans en zone euro se resserre de 12 pb sur une semaine alors que le Bund à 30 ans est inchangé sur la semaine. La convexité des obligations à long terme offre une convexité supérieure et peu onéreuse réduisant l’impact de la volatilité des taux. Les spreads souverains des emprunts de la zone euro s’élargissent de façon homothétique de 2 pb sur l’Irlande à 8 pb sur les dettes grecque et italienne. Le crédit reste stable comparativement aux indices de CDS utilisés en couverture et donc plus réactifs à la situation internationale. L’iTraxx crossover s’écarte d’environ 15 pb en cinq séances. Le resserrement des spreads sur la dette émergente (243 pb) se poursuit indépendamment de la volatilité des taux américains. Sur les marchés d’actions, le secteur de la technologie offre une exposition orthogonale à la crise pétrolière. Les bénéfices du 1er trimestre confirment la forte croissance attendue, occultant ainsi les inquiétudes liées aux investissements colossaux en infrastructure d’IA. Le S&P 500 est stable sur la semaine alors que l’Europe abandonne 2 %.

Axel Botte

Marchés financiers