Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Aline Goupil-Raguénès et de Zouhoure Bousbih :

- Revue de la semaine – Arrivée de Kevin Warsh à la tête de la Fed et enquêtes S&P global de la zone euro ;

- Thème – Actions indiennes : l’IA a-t-elle mis fin au dividende démographique ?

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Actions indiennes : L’IA a-t-elle mis fin au dividende démographique ?

- Le dividende démographique indien (population jeune et abondante) a été un moteur clé de la croissance, de l’essor des services externalisés et des actions indiennes ;

- Ce modèle est désormais fragilisé par l’IA, qui menace les emplois de services standardisés, notamment dans le secteur IT ;

- L’Inde fait face à un paradoxe structurel : une forte croissance mais qui échoue à créer des emplois suffisants ainsi qu’à générer un marché du travail plus dynamique ;

- Le principal défi réside dans l’employabilité : inadéquation des compétences, forte informalité et transformation structurelle incomplète de l’économie indienne ;

- L’IA ne modifie pas le dividende démographique indien mais en redéfinit les conditions : montée en gamme et investissement en compétences ;

- Pour les actions indiennes, le dividende démographique reste un pilier de long terme mais l’IA impose désormais une approche plus sélective favorisant les entreprises capables de monter en gamme, de transformer les gains de productivité en croissance durable.

Actions indiennes : l’IA a-t-elle mis fin au dividende démographique ?

Le dividende démographique de l’Inde, c’est-à-dire l’avantage économique potentiel lié à une population nombreuse, jeune et en âge de travailler, a longtemps constitué l’un des fondements majeurs du scénario haussier sur les actions indiennes. La jeunesse de la population et l’abondance de la main-d’œuvre ont permis la montée en puissance de l’Inde comme hub mondial de l’externalisation de services (informatiques, support client, comptabilité, back-office…) par les entreprises étrangères voulant bénéficier de coûts bas et de prestations de qualité. Or, l’intelligence artificielle (IA) menace précisément les métiers de services standardisés à forte intensité de travail qualifié intermédiaire. Le secteur des technologies de l’information, cœur du modèle indien, est le plus exposé, mais c’est également celui qui a le plus monétisé le dividende démographique, en contribuant à la création d’emplois formels, à l’essor de la classe moyenne et à la croissance indienne. Cependant, l’IA met également en lumière le paradoxe structurel de l’économie indienne : une forte croissance qui ne génère pas suffisamment d’emplois qualifiés. L’IA soulève désormais une question cruciale pour l’économie indienne : l’Inde peut-elle créer assez d’emplois plus qualifiés et mieux rémunérés pour que son dividende démographique demeure un atout ?

Un dividende démographique imparfait

Le paradoxe de l’économie indienne : une forte croissance qui échoue à créer suffisamment d’emplois.

Avec environ 63% de la population en âge de travailler (15-59 ans) et un âge médian de seulement 29 ans, l’Inde dispose de l’une des forces de travail les plus importantes et les plus jeunes au monde.

Cependant, avoir une population jeune ne suffit pas : le dividende démographique n’existe que si cette population est employée de manière productive.

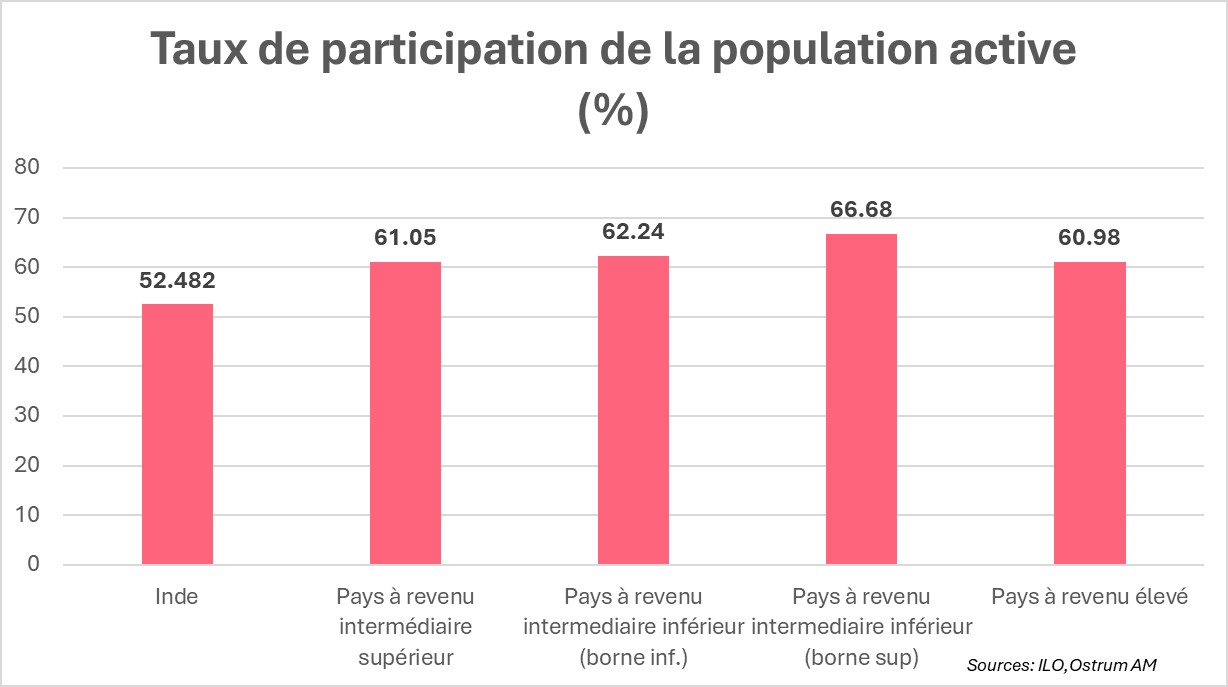

L’Inde à un taux de participation autour de 50 %, nettement inférieur à celui des pays comparables.

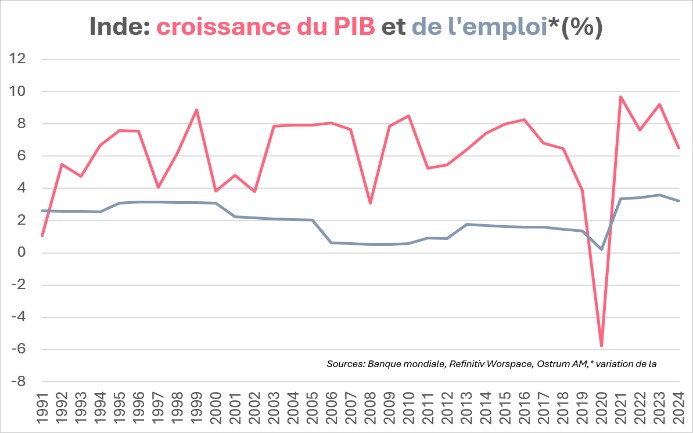

Malgré une forte croissance et en continue autour de 7%, l’Inde ne parvient pas à créer suffisamment d’emplois (autour de 3% GA), en raison de son accent principal sur l’expansion des secteurs à forte intensité de capital, plutôt que sur les secteurs intensifs en main- d’œuvre. En conséquence, des millions de jeunes restent sans emplois. Le marché du travail indien présente deux caractéristiques marquantes.

Tout d’abord, un faible taux de participation autour de 50 %, nettement inférieur à celui des pays comparables, les pays à revenu intermédiaire inférieur, auxquels l’Inde appartient, et même à niveau d’éducation équivalent. La participation des jeunes est également inférieure aux tendances internationales, ce qui traduit un dividende démographique mal exploité.

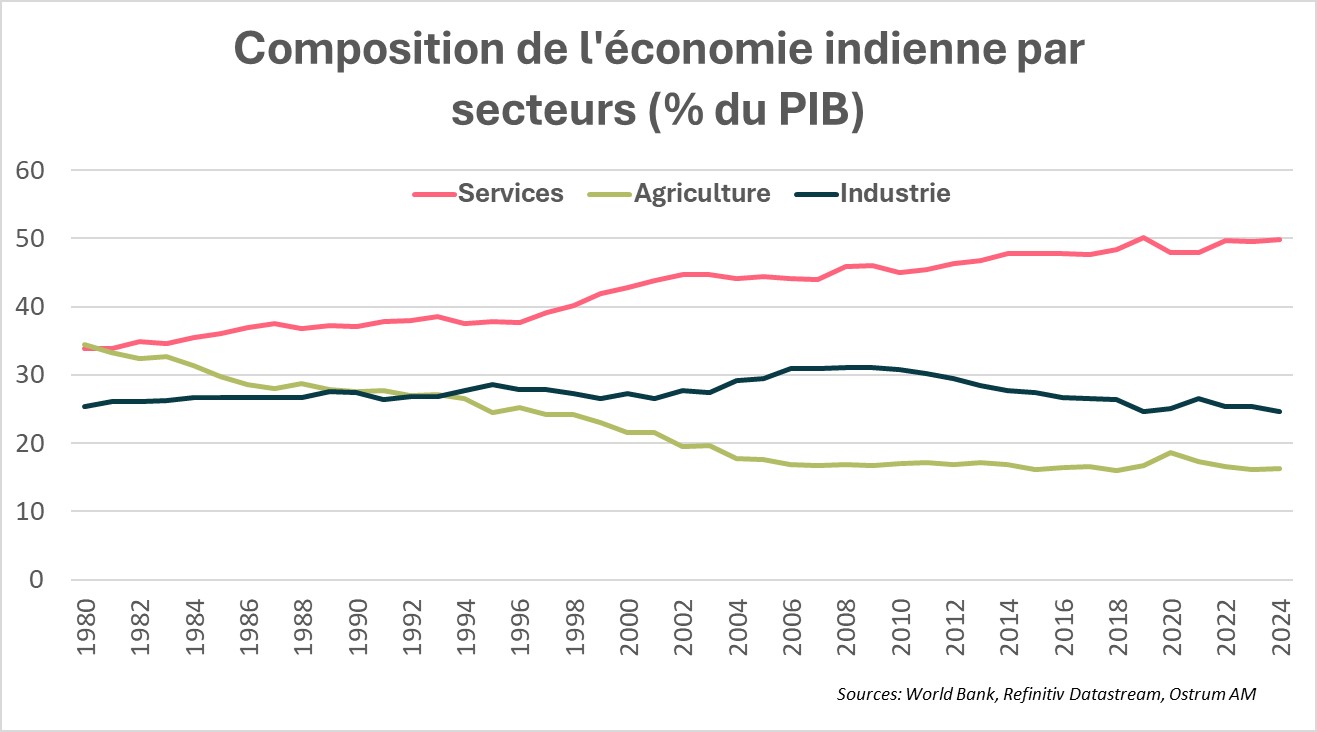

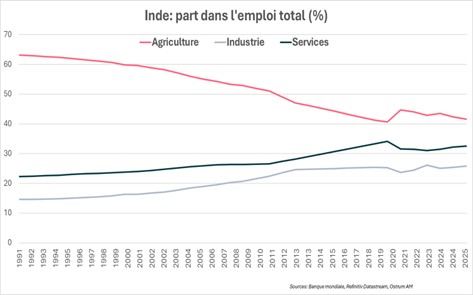

Le défi de l’Inde n’est pas seulement le nombre d’actifs, mais leur employabilité. Cette seconde caractéristique marquante du marché du travail indien est liée à la transformation structurelle incomplète de l’économie du pays. En effet, l’Inde n’a pas suivi le schéma classique de développement d’un pays émergent, c’est-à-dire une transition de son économie passant du secteur de l’agriculture, à l’industrie puis aux services. Le graphique ci-contre montre l’essor rapide du secteur des services à partir des années 1990, période de la libéralisation de l’économie indienne. Ainsi, le poids des services dans le PIB est passé de 35 % en 1980 à 50 % en 2024, au détriment du secteur industriel dont le poids est resté globalement stable autour de 25 %.

Les services représentent 50 % du PIB mais que 30 % de l’emploi total.

Malgré son faible poids dans le PIB (16 %), le secteur de l’agriculture reste le principal employeur en Inde (40% de l’emploi total). L’industrie est stagnante. La migration de la main-d’œuvre s’est faite directement vers les services, reflétant une faible capacité d’absorption de la main-d’œuvre productive.

L’Inde doit étendre les secteurs manufacturiers et de services intensifs en emploi pour absorber l’offre de travail. La baisse de l’intensité en travail, c’est-à-dire une baisse marquée de la part du travail dans la valeur ajoutée, limite également la création d’emplois et s’accentue avec l’intelligence artificielle et l’automatisation.

L’IA menace d’abord les secteurs qui ont porté la montée de l’Inde dans les services, avec un risque de « hollowing out » du milieu de gamme

L’IA menace le secteur IT, le canal le plus efficace pour monétiser le dividende démographique indien.

L’Inde s’est imposée comme une grande plateforme mondiale de services (services de communications, support client et externalisation). Or, ce sont précisément des métiers où l’IA générative peut compresser le volume de travail répétitif.

Le secteur indien des technologies de l’information (IT) est le plus exposé. Sa main-d’œuvre jeune, anglophone et techniquement qualifiée a rendu son secteur IT compétitif à l’échelle mondiale. Il a généré environ 283 milliards de dollars de revenus en 2025 (+5,1 % sur un an), représente près de 7,4 % du PIB et emploie environ 5,5 millions de personnes.

Alors que le secteur des services représente près de 50 % du PIB et plus de 30 % des emplois, le secteur IT a en retour été le canal le plus efficace pour transformer ce potentiel démographique en emplois formels, en l’essor de la classe moyenne, et en croissance du PIB. Le principal risque est que la disruption liée à l’IA rompe ce lien. Les jeunes employés de centres d’appels ou les diplômés IT pourraient être remplacés par des algorithmes. L’IA peut remplacer une partie des « middle jobs » avec un risque de creusement au milieu de la distribution des qualifications : c’est le phénomène de « hollowing out » du milieu de gamme.

Pour l’Inde ce point est crucial car une grande partie de l’ascension sociale urbaine des classes moyennes reposait justement sur ces emplois intermédiaires dans les services exportables.

Le vrai problème de l’Inde : l’écart entre quantité de jeunes et qualité des compétences

Le problème de l’Inde n’est pas seulement le nombre d’emplois mais leur qualité et productivité.

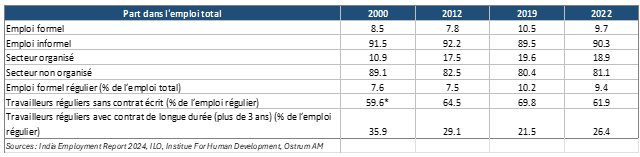

L’Inde souffre d’un déficit de l’emploi formel (9,4 % de l’emploi total) et un niveau d’informalité élevé à 90 %.

Malgré sa population très jeune et l’entrée importante de nouveaux diplômés chaque année, le système éducatif indien et la formation ne suivent pas toujours : déficits de compétences techniques/industrielles, inadéquation avec les besoins des entreprises, forte hétérogénéité (élite très qualifiée face à une masse peu formée).La conséquence est un taux de sous-emploi et d’emploi informel élevé, comme le montre le tableau ci-dessous.

L’Inde souffre encore d’un déficit de création d’emplois formels (9,4 % de l’emploi total en 2022), d’un niveau d’informalité très élevé (90% d’emplois informels) et d’une hausse de l’entrepreneuriat notamment en milieu rural, ce qui montre que le dividende démographique indien était déjà imparfaitement capturé avant même le choc de l’IA.

La part élevée de l’emploi informel indique que les jeunes, nombreux, sont peu « employables » dans les secteurs modernes, constituant un frein à l’industrialisation notamment au développement d’une base manufacturière compétitive.

L’IA contre le dividende démographique : substitution ou complémentarité ?

Le dividende démographique n’a de valeur boursière que si l’Inde investit dans l’infrastructure numérique, les données et surtout les compétences.

L’Inde conserve un socle démographique exceptionnel avec plus de 65 % de la population âgée de moins de 35 ans et une fenêtre démographique qui pourrait durer jusqu’en 2055 selon le Fonds des Nations Unies pour la population. Cet avantage relatif reste rare à l’échelle mondiale, surtout face au vieillissement de la Chine, de l’Europe ou du Japon.

Par ailleurs, le marché du travail indien continue de croître en taille absolue. Selon les données de l’Organisation internationale du travail, la population active indienne a atteint 617 millions de personnes en 2025, ce qui constitue un réservoir de consommation, de logements, de bancarisation et de demande pour les secteurs domestiques cotés. L’IA peut augmenter la productivité du capital humain plutôt que le remplacer intégralement. Selon le Fonds monétaire international, l’IA peut rehausser la productivité et créer des gains de croissance estimés à un potentiel d’augmentation du PIB mondial annuel allant jusqu’à 0,8 point.

Le secteur indien des technologies de l’information devrait générer pour la première fois plus de 300 milliards de dollars de revenus cette année selon un article de Reuters (India IT industry surpasses $300 billion amid AI‑driven challenges, openings ) et devrait encore être un net créateur d’emplois avec 135 000 emplois nets ajoutés sur l’exercice mentionné. Autrement dit, l’IA supprime des tâches, mais pas nécessairement la demande globale de travail : elle redessine le contenu des emplois, accélère la spécialisation et peut renforcer la compétitivité des entreprises indiennes si celles-ci montent en gamme.

Le rapport de la Banque mondiale, World Bank Digital Progress and Trends 2025, insiste sur les “4C” de l’adoption de l’IA (connectivity, compute, context, competency), ce qui signifie que le dividende démographique n’a de valeur boursière que si l’Inde investit dans l’infrastructure numérique, les données et surtout les compétences.

L’Inde possède des atouts spécifiques pour l’adoption de l’IA : une main-d’œuvre jeune, anglophone et techniquement qualifiée. Selon NASCOMM, plus de 2 millions de professionnels auraient déjà été formés à l’IA, ce qui montre que l’adaptation est en cours. Une partie du dividende démographique pourrait migrer des services standards vers des secteurs plus larges tels que la santé, la finance, la logistique, les data centres et à la consommation.

Conclusion

L’intelligence artificielle n’a pas mis fin au dividende démographique indien, mais elle en a profondément modifié les conditions de réussite. L’avantage tiré d’une population jeune et nombreuse ne peut plus être pensé comme un simple réservoir de main-d’œuvre abondante et bon marché, notamment dans les services externalisés. L’IA automatise une partie de ses tâches et fragilise les emplois intermédiaires qui avaient soutenu l’ascension de l’Inde dans l’économie mondiale. En revanche, elle ouvre un nouveau cycle dans lequel la jeunesse, la maitrise de l’anglais, les compétences en sciences et technologies et la capacité de requalification deviennent des atouts majeurs. Pour le marché des actions indiennes, le dividende démographique reste un pilier de long terme, mais ne justifie plus un optimisme indiscriminé. La sélectivité doit être de mise, en privilégiant les entreprises capables de convertir l’IA en gains de productivité, en montée en gamme et en croissance domestique durable.

Zouhoure Bousbih

Le graphique de la semaine

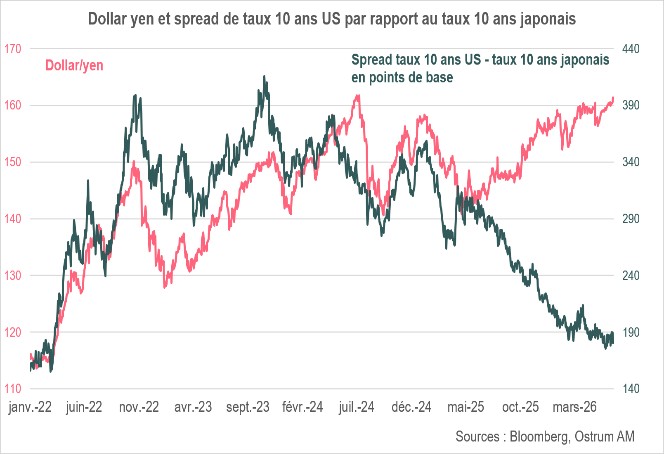

Le yen a clôturé la semaine dernière à 161,3 par rapport au dollar, s’approchant des plus bas niveaux depuis 40 ans. La monnaie nippone n’a pas profité du relèvement de taux de 25 pb de la BoJ, ramenant le taux d’intervention à 1 %, au plus haut depuis 1995. Il est vrai que la politique monétaire reste encore accommodante, la BoJ ne la normalisant que très graduellement afin de s’assurer que l’économie soit sortie définitivement de la longue période de déflation qui a débuté à la fin des années 1990. Le différentiel de taux 10 ans entre les Etats-Unis et le Japon reste important, incitant les investisseurs à privilégier le $ par rapport au yen. Dans le même temps, le dollar s’est apprécié vis-à-vis de l’ensemble des monnaies à la suite de la hausse des anticipations de relèvement de taux de la part de la Fed, après un FOMC perçu comme hawkish. La ministre des Finances a déclaré que le Japon était prêt à prendre des mesures audacieuses pour soutenir la monnaie, laissant présager d’une intervention prochaine si le yen s’approche des 161,95 atteints en décembre 1986.

Le chiffre de la semaine

114

C’est le nombre de mots du premier communiqué de K.Warsh comme gouverneur de la Fed. C’est une réduction de 60 % en moyenne par rapport aux précédents communiqués, marquant un changement de communication.

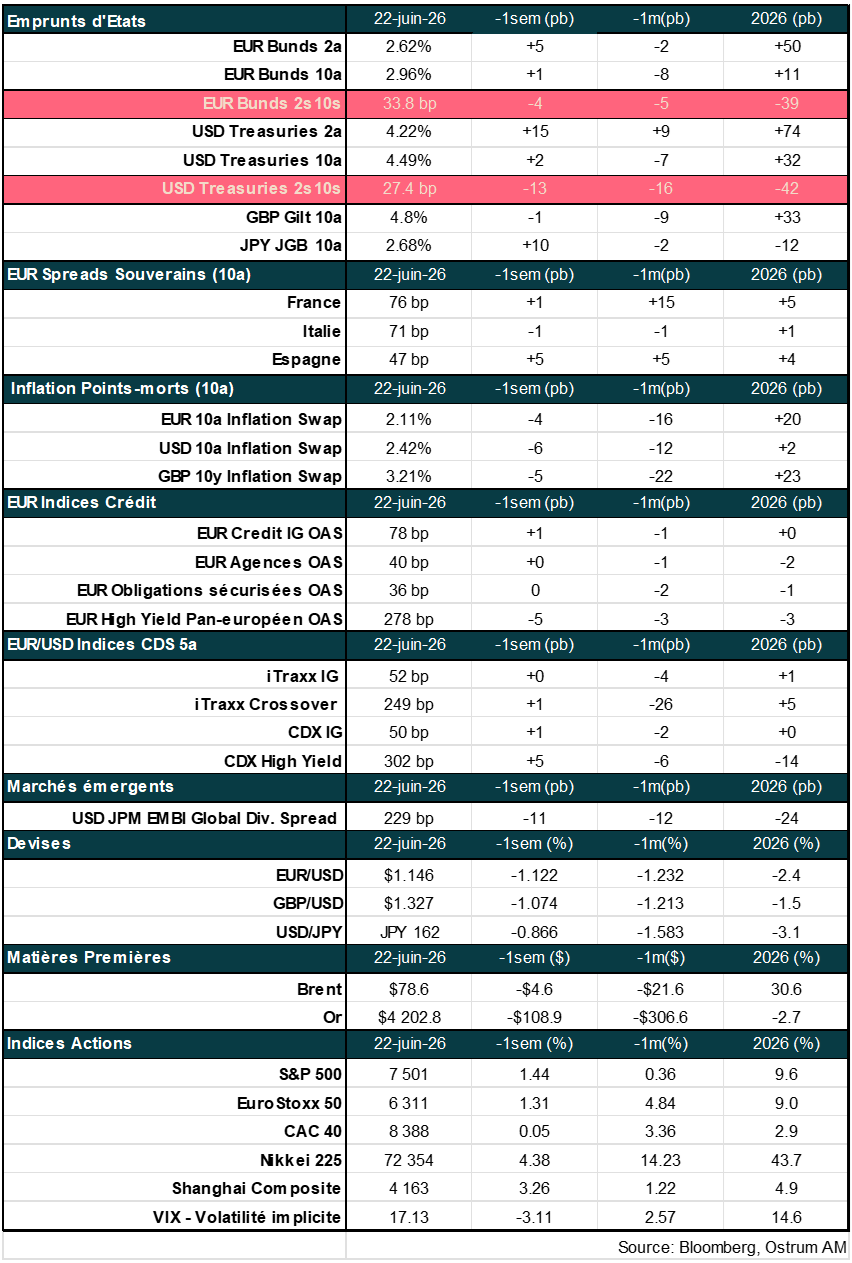

La revue des marchés : L’emploi américain rebondit

- Etats-Unis / Iran : le protocole d’accord se traduit par un retour du prix du baril de Brent sous les 80 $ ;

- Fed : statu quo à l’unanimité. Kevin Warsh supprime la forward guidance et annonce une refonte de la Fed ;

- Taux : fortes tensions sur les taux courts US en raison d’une Fed perçue comme hawkish par les marchés ;

- Actions : les marchés saluent le protocole d’accord Iran / Etats-Unis.

Les marchés tiraillés entre le protocole d’accord Iran/Etats-Unis et la Fed

Les marchés ont salué la perspective d’une réouverture du détroit d’Ormuz avant de s’inquiéter d’une Fed perçue comme « hawkish » après le 1er FOMC de Kevin Warsh.

La semaine a débuté avec l’annonce de l’accord-cadre entre les Etats-Unis et l’Iran et sa signature mercredi soir. Cela s’est traduit par une baisse du prix du pétrole, légèrement sous les 80 $ pour le baril de Brent, une hausse des marchés actions et une détente des taux d’intérêt. Beaucoup d’incertitudes demeurent néanmoins. Dans une 1ère phase, l’accord prévoit une réouverture du détroit d’Ormuz d’ici 30 jours. Une 2ème phase débute également au moment de la signature pour une durée de 60 jours, éventuellement reconductible. Elle porte sur les négociations difficiles concernant le programme nucléaire iranien, le dégel des avoirs bloqués à l’étranger et la levée des sanctions, notamment. Un fonds de reconstruction de 300 Mds de $ serait mis en place. En fin de semaine, les négociations ont été retardées du fait de frappes israéliennes au Liban.

A partir de mercredi soir, c’est la Fed qui a occupé le devant de la scène ou plus précisément son nouveau Président : Kevin Warsh. En supprimant l’orientation prospective sur l’évolution à venir des taux d’intérêt et en mettant en avant le fait que la Fed délivrera la stabilité des prix, dans un contexte d’inflation qui reste élevée, les marchés ont perçu la Fed comme plus hawkish qu’attendu. Kevin Warsh n’a pas donné ses anticipations dans le cadre du SEP (Summary of Economic Projections) et a relativisé les projections données par chaque membre du FOMC. 9 membres anticipent au moins une hausse des taux d’ici la fin de l’année, 8 autres un statu quo et un membre une baisse des taux. Ces anticipations très contrastées révèlent peu de conviction au sein du FOMC. En dépit d’une inflation PCE de 3,8 % en avril, le statu quo a été voté à l’unanimité. Kevin Warsh a également annoncé la mise en place de 5 groupes de travail pour une refonte de la Fed. Ils concernent la communication, la politique bilancielle, l’utilisation et la dépendance aux sources de données existantes, la productivité et l’emploi dans une ère de transformation et le cadre d’analyse de l’inflation. Les anticipations de hausse de taux de la Fed ont généré de fortes tensions sur le taux 2 ans américain : +13 pb, à 4,18 %, son plus haut niveau depuis février 2025. Le taux 10 ans américain s’est tendu de 5 pb le 18 juin, pour s’établir à 4,49 %, avant de se détendre sur le reste de la semaine dans la perspective de la réouverture du détroit d’Ormuz. Le taux 30 ans s’est détendu de 7 pb sur la semaine. En zone euro, le taux 2 ans a progressé de 3 pb, à 2,65 %, et le taux 10 ans a perdu 1 pb sur la semaine à 3 %. La révision en hausse de l’inflation core à 2,6 % en mai a confirmé les anticipations de hausse de taux de la BCE en septembre. Le dollar a profité d’une Fed perçue comme hawkish, s’appréciant contre toutes les monnaie et notamment le real brésilien (+1,8 %). La hausse des taux de la BoJ de 25 pb n’a pas profité à la monnaie nippone qui a franchi la barre des 160 yens, laissant présager d’une intervention. Les marchés actions se sont inscrits en hausse portés par l’espoir de la réouverture du détroit d’Ormuz et les valeurs technologiques : +1,4 % pour le S&P, +1,7 % pour l’Eurostoxx 50.

Aline Goupil-Raguénès

Marchés financiers