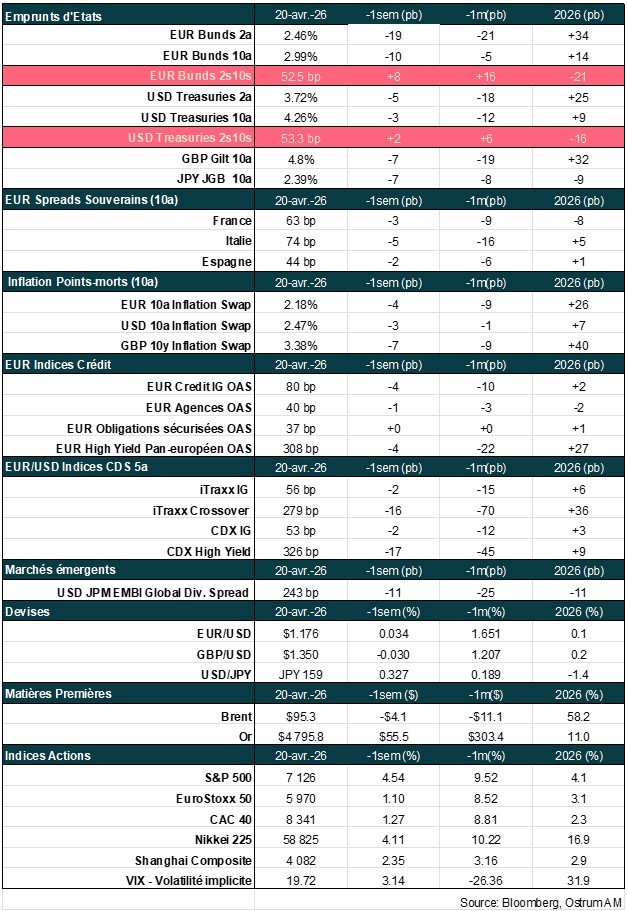

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – Les marchés déclarent la fin de la guerre ;

- Thème – Le dépendance de l’UE aux importations de gaz naturel revient sur le devant de la scène.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : La dépendance de l’UE aux importations de gaz naturel revient sur le devant de la scène

- Depuis l’éclatement du conflit en Ukraine, l’UE a fortement réduit ses importations de gaz russe au profit de celles de gaz naturel liquéfié américain. La Norvège, 1er fournisseur de gaz de l’UE, est ainsi talonnée des près par les Etats-Unis ;

- Les importations de GNL américain devraient significativement augmenter avec l’interdiction pour l’UE d’importer du gaz russe d’ici septembre 2027 et l’accord commercial signé entre les Etats-Unis et l’UE en juillet dernier. Ce dernier prévoit des achats européens de 750 Mds de $ sur 3 ans de pétrole, GNL et combustibles nucléaires américains ;

- De plus, les capacités d’exportations mondiales de GNL vont significativement augmenter d’ici 2030 avec les projets d’investissement en cours qui sont essentiellement le fait des Etats-Unis (pour 50 %) et du Qatar (19 %). Les frappes iraniennes sur les infrastructures gazières du Qatar devraient toutefois affecter certains projets ;

- Il existe un risque qu’une partie des investissements deviennent des actifs échoués. Cela dépendra de la vitesse d’adoption des énergies renouvelables et de l’atteinte de l’objectif zéro émission nette de CO2 d’ici 2050 ;

- Devenir dépendant du gaz naturel américain n’est pas souhaitable sur le plan de la sécurité énergétique. L’UE doit diversifier ses sources d’approvisionnement et surtout investir davantage dans les énergies renouvelables afin d’atteindre la neutralité climatique d’ici 2050 et assurer sa souveraineté énergétique.

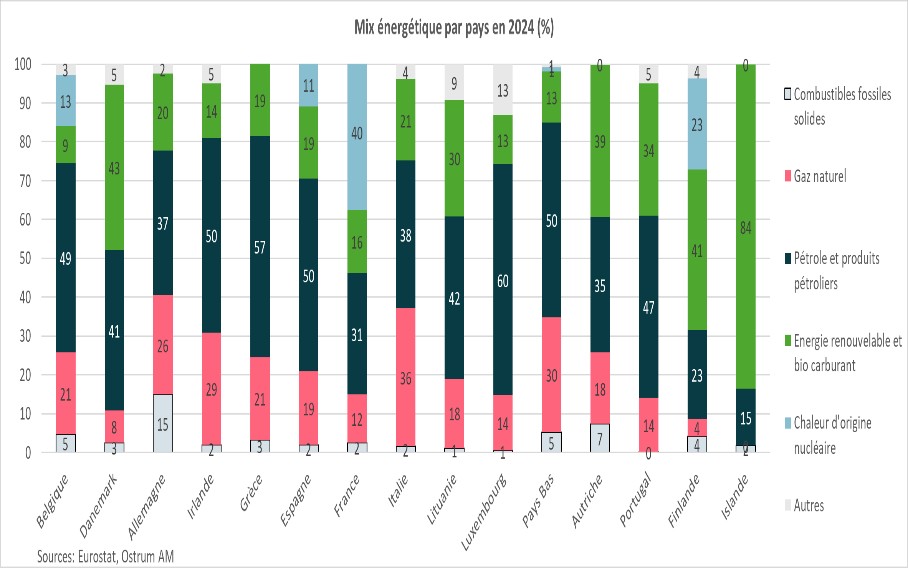

Le mix énergétique de l’UE est constitué essentiellement d’énergie fossile

Le pétrole et les produits pétroliers représentent 38 % du mix énergétique de l’UE, le gaz 21 % et le charbon 8 %.

L’énergie disponible au sein de l’UE provient essentiellement des importations : 57 % en 2024 selon Eurostat, l’UE produisant 43 % de sa propre énergie (dont 48 % d’énergie renouvelable). Le mix énergétique, c’est-à-dire les différentes sources d’énergie disponibles au sein de l’UE, consiste en premier lieu de pétrole et de produits pétroliers (38 %), suivis du gaz naturel (21%) et des énergies renouvelables et biocarburant (20 %). L’énergie nucléaire et les combustibles solides (dont le charbon) représentent respectivement 12 % et 8 % du mix énergétique de l’UE en 2024.

L’Italie dépend davantage du gaz naturel, la France se distingue par l’importance du nucléaire et la Finlande et l’Islande ont un mix énergétique composé majoritairement d’énergies renouvelables.

Comme nous le constatons sur le graphique ci-contre, il existe d’importantes disparités entre les pays. Ainsi, l’Italie dépend davantage du gaz naturel (à hauteur de 36 %), suivie des Pays-Bas, de l’Irlande et de l’Allemagne. La France se distingue en raison de l’importance du nucléaire (40 % de l’énergie mix) ce qui lui permet d’être moins exposée au pétrole et au gaz. Enfin, la Finlande et l’Islande sont faiblement dépendantes des énergies fossiles du fait de l’importance des énergies renouvelables qui représentent respectivement 41 % et 84 % de leur mix énergétique.

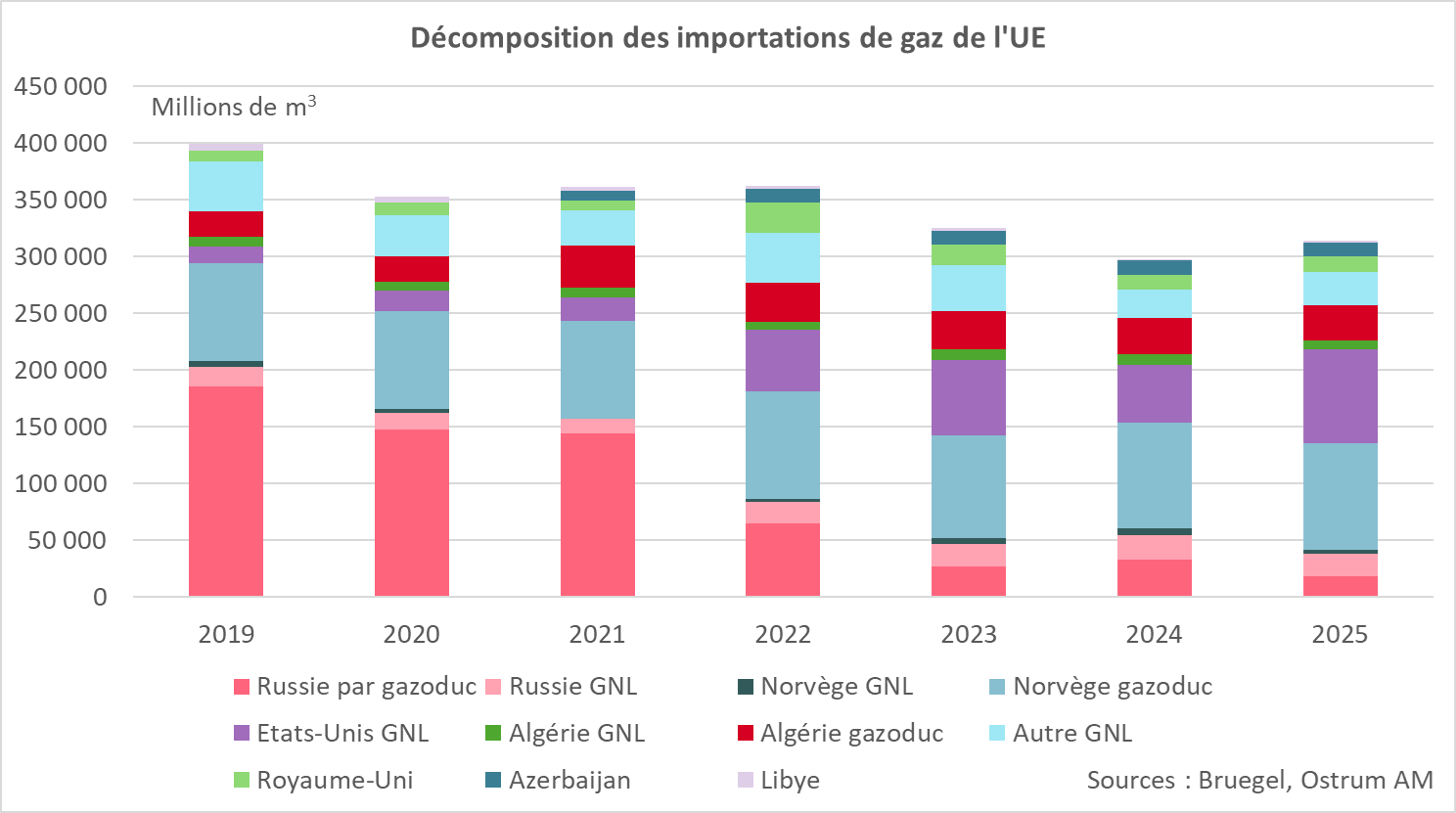

Nette réduction des importations de gaz russe

Avant l’éclatement de la guerre en Ukraine, la dépendance de l’UE aux importations de gaz russe était importante : 43 % des importations de gaz de l’UE provenaient de Russie en 2021. Le gaz était essentiellement acheminé par gazoduc (à hauteur de 80 %). Avec la guerre en Ukraine, l’UE a dû mettre fin très rapidement à cette dépendance. En 2025, les importations de gaz russe ne représentaient plus que 8 % des importations totales de gaz de l’UE, la moitié provenant de gazoduc, l’autre de gaz naturel liquéfié.

D’ici fin septembre 2027, l’UE n’importera plus de gaz russe et des dispositions seront prises pour interdire les importations de pétrole russe d’ici fin 2027.

Cette tendance va se poursuivre. Un accord a été trouvé au sein de l’UE en décembre 2025 afin d’interdire les importations de gaz naturel liquéfié russe début 2026, lors de l’entrée en vigueur du règlement, et celles par gazoduc à partir du 30 septembre 2027. L’accord prévoit également d’interdire les importations de pétrole russe d’ici fin 2027.

La Norvège est le 1er fournisseur de gaz de l’UE (31 % des importations), suivie de près par les Etats-Unis (26 %).

Face à la nette baisse des importations de gaz russe, l’UE a cherché d’autres sources d’approvisionnement. Cela s’est traduit par une forte hausse des importations de gaz naturel liquéfié en provenance des Etats-Unis. Leur part dans le total des importations de gaz de l’UE est passée de 6 % en 2021 à 26 % en 2025. Les importations de GNL américain représentent ainsi 60 % des importations totales de GNL de l’UE. La part des importations de gaz en provenance de Norvège a également augmenté pour passer de 24 % en 2021 à 31 % en 2025. La Norvège est ainsi devenue notre premier fournisseur de gaz, suivie de près par les Etats-Unis. La part du gaz en provenance d’Algérie est restée stable sur la période pour représenter 12 % des importations de l'UE.

Faible dépendance de l’UE au gaz provenant du Moyen Orient

Près de 20 % des exportations mondiales de gaz transitent par le détroit d’Ormuz (19 % en 2025). C’est le fait essentiellement du Qatar : 112 Mds de m3 exportés en 2025. C’est le 2ème exportateur mondial. Les Emirats Arabes Unis en ont exporté 7 Mds de m3 en 2025. Près de 90% des exportations de gaz naturel liquéfié transitant par le détroit d’Ormuz sont destinées à l’Asie et un peu plus de 10 % à l’UE.

La part des importations européennes de gaz en provenance du Qatar est limitée : 3,8 % et 8 % pour le GNL.

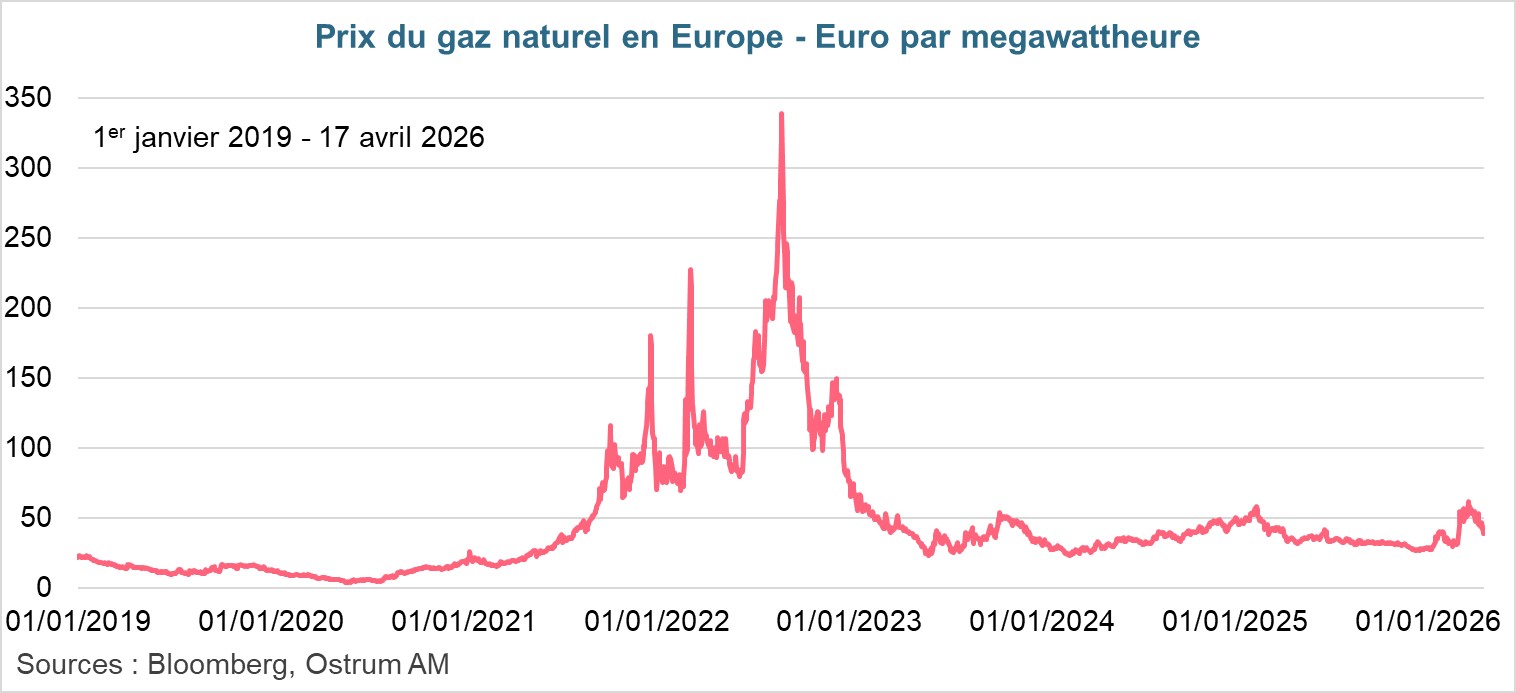

La dépendance de l’UE au gaz des pays du Moyen Orient est donc limitée. La part des importations européennes de gaz en provenance du Qatar n’est que de 3,8 % en 2025 et de 8% en ce qui concerne les importations de GNL. Le conflit a cependant un impact global sur les prix de l’énergie et notamment sur le prix du gaz naturel touchant ainsi l’ensemble des pays.

Entre le 27 février, la veille du conflit en Iran, et le 19 mars, le prix du gaz naturel européen a augmenté de 93 %, passant de 32 €/MWh à 61,9 €/MWh. Depuis, le prix du gaz s’est modéré pour revenir à 38,8 €/MWh le 17 avril, les craintes des investisseurs s’étant quelque peu atténuées à la suite du cessez le feu et des pourparlers entre les Etats-Unis et l’Iran. On est loin du niveau de 340 €/MWh atteint le 26 août 2022, l’Europe devant alors rapidement se passer de l’énergie russe à laquelle elle dépendait fortement.

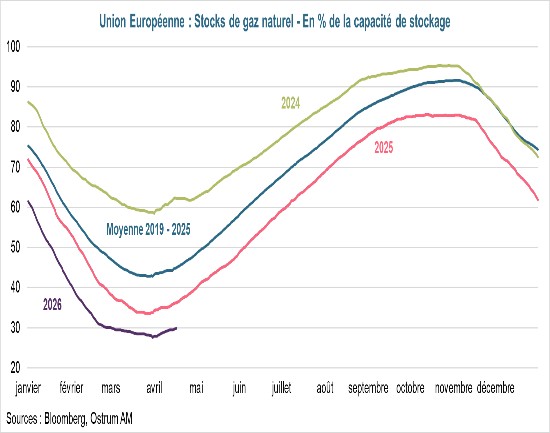

Ces tensions sur le prix du gaz naturel interviennent alors que les stocks sont bas en cette période de l’année. Les capacités de stockage ne sont remplies qu’à hauteur de 30 %, bien en dessous des 45 % enregistrés en moyenne mi-avril sur la période 2019 à 2025. Pour remplir les capacités de stockage avant l’hiver, l’Europe va se trouver en concurrence avec les pays asiatiques pour l’approvisionnement en GNL alors que ces derniers sont très affectés par le quasi-blocage du détroit d’Ormuz. En l’absence d’amélioration du trafic maritime, le prix du gaz naturel devrait rester élevé.

Vers une plus forte dépendance au GNL américain

L’UE s’est engagée à augmenter ses importations d’énergie en provenance des Etats-Unis

Si l’UE respecte l’accord commercial signé avec les Etats-Unis en juillet, elle achètera 750 Mds de $ sur 3 ans de pétrole, GNL et combustibles nucléaires américains d’ici 2028.

Le 27 juillet 2025, l’UE a conclu un accord commercial déséquilibré avec les Etats-Unis pour limiter la hausse des droits de douane américains sur les produits européens à 15 %. Donald Trump avait menacé l’UE de tarifs réciproques de 20 %, le 2 avril 2025, avant de relever cette menace à 30 % début juillet. Cet accord prévoit notamment une nette augmentation des approvisionnements de l’UE en pétrole, GNL et combustibles nucléaires en provenance des Etats-Unis. Le montant est de 750 Mds de $ sur 3 ans. Sur les 250 Mds de $ par an à acheter en moyenne, l’UE en importe déjà entre 90 et 100 Mds. Si cet engagement est respecté, cela va se traduire par une forte hausse des approvisionnements en GNL américain alors que ce dernier représente déjà 60 % des importations de GNL de l’UE. Selon l’Institute for Energy Economics and Financial Analysis, cette part pourrait atteindre 82 % des importations de GNL de l’UE en 2030, si l’UE respecte cet accord.

Vers une forte hausse des capacités d’exportation de GNL d’ici 2030

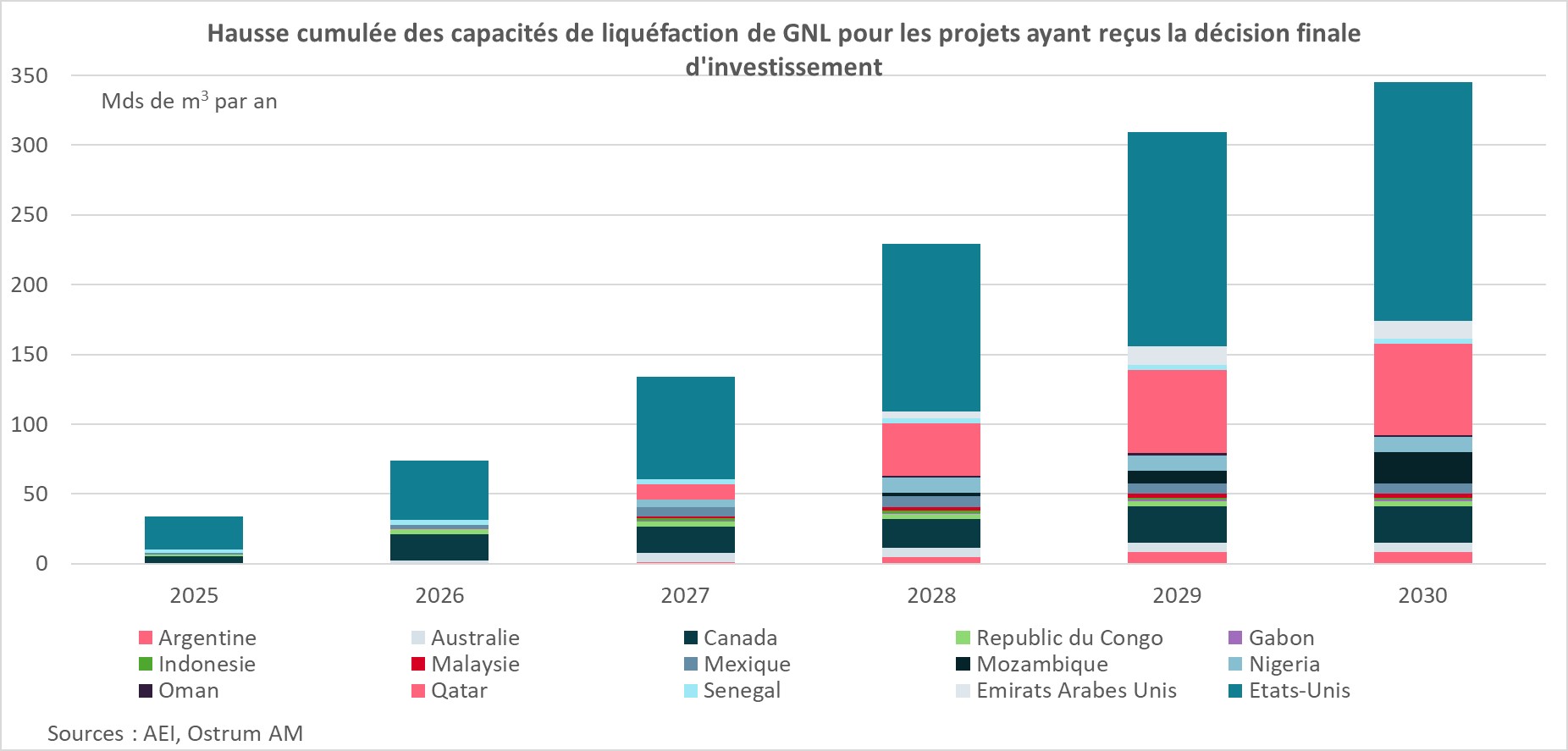

Entre 2025 et 2030, 345 Mds de m3 par an de nouvelles capacités d’exportation de GNL devraient être mises en service, dont 50 % aux Etats-Unis.

Au cours des prochaines années, les capacités d’exportation de GNL mondiales vont fortement augmenter comme le montre le graphique ci-dessous. Entre 2025 et 2030, environ 345 milliards de mètres cubes par an de nouvelles capacités d'exportation de GNL devraient être mises en service grâce à des projets qui ont déjà atteint les décisions d'investissement finales et sont en construction en 2025. Ces projets sont situés pour 50 % aux Etats-Unis et 19 % au Qatar.

Ces chiffres doivent néanmoins être relativisés par le conflit au Moyen Orient. Les frappes iraniennes sur la plus grande usine de liquéfaction de gaz au monde : Ras Laffan, au Qatar, ont détruit près de 20 % des installations gazières et leur reconstruction pourrait prendre entre 3 à 5 ans.

Vers un risque d’actifs échoués ?

La question est de savoir si ces nouvelles capacités d’exportation vont répondre à de nouveaux besoins, ce qui rendrait les investissements rentables, ou si une partie de ces projets ne seront plus nécessaires en raison de la baisse à venir de la demande. Pour répondre à cette question, nous pouvons nous appuyer sur le dernier rapport de l’Agence Internationale de l’Energie sur les Perspectives énergiques mondiales 2025 et les 3 scénarios retenus.

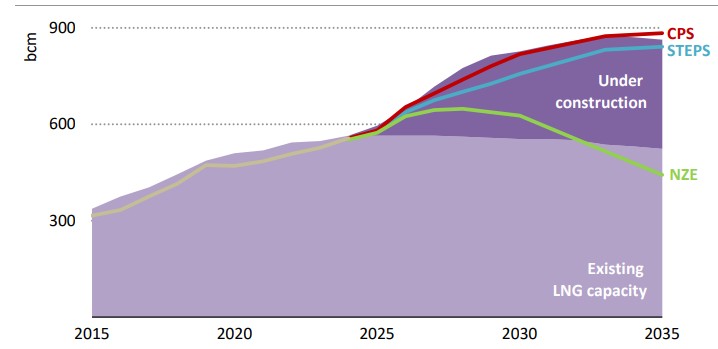

Dans le scénario 1 de l’AIE se basant sur les politiques actuelles, la hausse de la demande mondiale de GNL d’ici 2030 permet d’absorber la hausse des capacités d’exportation.

Le 1er scénario se base sur les politiques actuelles (CPS : current policies scenario). Il repose sur les politiques et réglementations déjà en place et ne suppose aucune nouvelle mesure climatique ou énergétique, ni ne reflète les engagements annoncés (une perspective d’inertie quant au déploiement des nouvelles technologies énergétiques et leur intégration dans le système énergétique). Dans ce scénario, la demande mondiale de GNL est prévue en hausse de 260 milliards de mètres cubes entre 2024 et 2030 ce qui permet d’absorber l’augmentation des capacités d’exportation de GNL sur cette période, comme le montre la courbe rouge sur le graphique ci-dessous. La Chine, le Japon et l’Europe absorbent près de la moitié de la hausse de l’offre de GNL d’ici 2030. D’ici 2035, à peu près 20 Mds de m3 de capacités d'exportation de GNL par an seront nécessaires en plus de ce qui existe actuellement et de ce qui est en développement.

Capacités d’exportation de GNL existantes et en construction et commerce de GNL selon les différents scénarios jusqu’en 2035 – En milliards de m3

CPS = Scénario basé sur les politiques actuelles, STEPS = Scénario des politiques énoncées ; NZE = Scénario zéro émissions nettes d’ici 2050. Sources : AIE, Ostrum AM

Dans le scénario 2 de l’AIE se basant sur les politiques énoncées, la demande mondiale de gaz n’est pas suffisante pour absorber toutes les nouvelles capacités de GNL. Elle ne le sera qu’après 2035.

Le 2ème scénario de l’AIE est le scénario des politiques énoncées (STEPS : Stated policies scenario). Il repose sur une mise en œuvre plus large de politiques, y compris celles qui ont été officiellement proposées mais pas encore adoptées, ainsi que d'autres documents officiels qui indiquent la direction à suivre. Le STEPS ne suppose pas que les objectifs ambitieux soient atteints. Dans ce scénario, la demande de GNL augmente de 200 milliards de m3 entre 2024 et 2030. C'est inférieur à l'évolution des capacités d'exportation de GNL disponibles, ce qui exerce une pression à la baisse sur les prix, les rapprochant des coûts marginaux à court terme. Une croissance plus forte des énergies renouvelables, une électrification accrue et des gains d'efficacité plus rapides dans le STEPS conduisent à une plus grande éviction du GNL en Chine et en Europe. Cela libère du GNL relativement bon marché pour les consommateurs sensibles aux prix dans d’autres économies, notamment en Inde et dans d'autres régions d’Asie du Sud, mais, compte tenu de leurs politiques déclarées et de leurs efforts continus pour électrifier et déployer des énergies renouvelables, l'augmentation de la demande de ces consommateurs n'est pas suffisante pour absorber toute la vague restante de nouvelle offre de GNL. Il en résulte un excédent de capacité de GNL disponible d'environ 65 Mds de m3 en 2030. Le surplus est progressivement résorbé d'ici 2035. C’est la courbe bleue sur le graphique.

Dans le scénario 3 de l’AIE de « zéro émission nette », l’utilisation globale des capacités d’exportation de GNL chuterait à 75 % en 2030 et à 50 % en 2035.

Le 3ème scénario est le "Scénario Zéro Émission Nette d'ici 2050". Il adopte une approche différente, décrivant une trajectoire pour réduire les émissions mondiales de dioxyde de carbone (CO2) pour parvenir à zéro émission nette d'ici 2050, tout en reconnaissant que chaque pays adoptera sa propre trajectoire. Dans le Scénario NZE, la forte baisse de la demande mondiale de gaz naturel signifie que bon nombre des projets de GNL actuellement en construction ne sont plus nécessaires. S'ils allaient de l'avant, l'utilisation globale de la capacité chuterait à 75 % en 2030 et à 50 % en 2035, et plusieurs installations seraient susceptibles de fermer ou d'être reconverties pour le commerce de combustibles à base d'hydrogène tels que l'ammoniac ou le méthanol. (Courbe verte sur le graphique).

Il y a donc un risque que certains projets deviennent des actifs échoués, des investissements perdant de la valeur en raison de l’impact des changements liés à la transition énergétique. Cela dépendra de la vitesse d’adoption des énergies renouvelables et de l’atteinte des objectifs de réduction de gaz à effet de serre : émission nette de CO2 nulle d’ici 2050. Dans le scénario 2, certains projets ne rencontreront pas de demande suffisante avant 10 ans et dans le scénario 3, de zéro émission nette en 2050, une part importante des projets deviendront des actifs échoués en raison de la baisse de la demande de GNL liée à l’atteinte de la neutralité climatique d’ici 2050.

Conclusion

L’UE a réussi en peu de temps à fortement réduire ses importations d’énergie russe en augmentant significativement celles de GNL américain. Cette dépendance devrait s’accroitre davantage au cours des prochaines années compte tenu de l’arrêt total des importations de gaz russe, des engagements de l’UE vis-à-vis des Etats-Unis en matière d’importations de GNL et de la forte hausse des capacités d’exportation américaines à venir. Dépendre fortement des importations de GNL américain n’est clairement pas souhaitable, l’énergie pouvant devenir un moyen de pression par la Maison Blanche comme l’ont été récemment les tarifs douaniers. L’UE doit diversifier ses sources d’approvisionnement et surtout augmenter la part des énergies renouvelables dans son mix énergétique pour assurer sa souveraineté énergétique.

Aline Goupil-Raguénès

Le graphique de la semaine

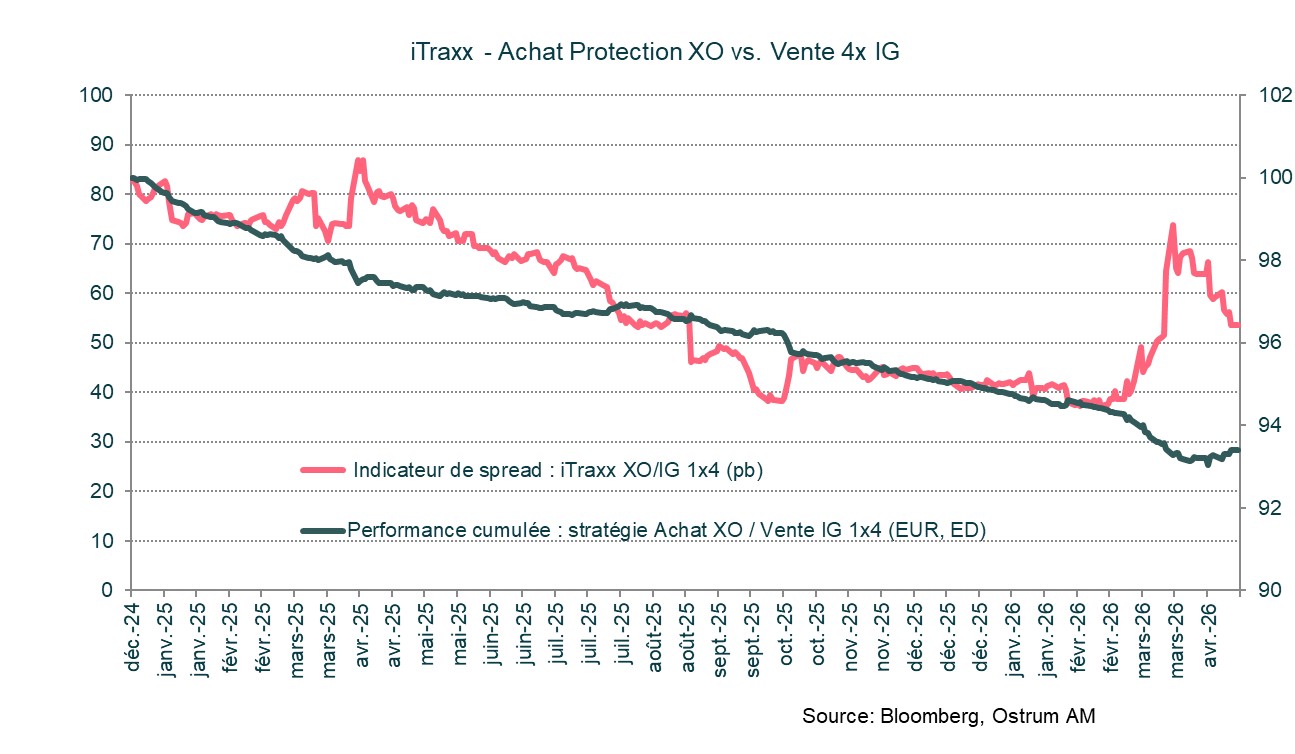

La guerre en Iran a provoqué des réallocations de portefeuille et des flux de couverture du risque de crédit. Les rachats de protection utilisant l'iTraxx XOVER ont été significatifs parmi les intervenants finaux et les teneurs de marché.

La hausse du spread de l'iTraxx XOVER s'est révélée plus importante que l'écartement du spread IG, y compris en corrigeant du risque relatif (ratio 1x4). Le rebond des actifs risqués devrait désormais induire une nouvelle phase de compression de la structure par notation des spreads de crédit. La reprise de risque pourrait ainsi ramener le spread pondéré vers les niveaux bas de fin février 2026.

Le chiffre de la semaine

5,2

5,2 millions de baril par jour est l’estimation des exportations de brut des Etats-Unis la semaine du 10 avril, à comparer à 4 mb/j en moyenne au T1.

La revue des marchés :

- Guerre : l’Iran annonce la réouverture du détroit d’Ormuz mais le détroit se renferme ce week-end ;

- Chine : croissance de 5 % au T1 grâce au solde commercial ;

- Actions : fort rebond grâce aux publications des banques et des valeurs technologiques ;

- Taux : les primes de risque d’inflation se réduisent avec le plongeon du pétrole vendredi.

Les marchés déclarent la fin de la guerre

Les publications de résultats trimestriels et l’espoir d’une désescalade au Moyen-Orient amplifient le rebond des actions et le resserrement des spreads. L’annonce de l’ouverture du détroit d’Ormuz vendredi propulsent les marchés encore plus haut.

Les marchés financiers semblent avoir éludé la guerre. Sur les marchés actions, la microéconomie reprend le dessus sur l’environnement international et la conjoncture. Les premières publications de résultats se révèlent conformes aux attentes, pourtant élevées, de croissance des BpA de l’ordre de 15 % aux Etats-Unis. La technologie (dans le sillage de TSMC notamment) mène les indices à la hausse. Les primes de terme sur les taux longs se réduisent. Le Bund revient sous 3 % et le T-note s’approche de 4,20 %. Les spreads de crédit sont déjà revenus aux niveaux d’avant la guerre en Iran. Le dollar, baromètre de l’aversion pour le risque plutôt que réelle valeur refuge, s’inscrit en baisse.

La hausse du pétrole a le double effet de contraindre la demande des consommateurs et d’améliorer sensiblement le solde extérieur des Etats-Unis. Les exportations de produits pétroliers ont accéléré à 12,7 mb/j la semaine passée, la clôture du détroit d’Ormuz attirant les cargos vers les côtes américaines. Parallèlement, le revenu réel des ménages est réduit par la hausse des prix de l’énergie. La dégradation des enquêtes de confiance est spectaculaire (Université du Michigan). La consommation discrétionnaire fléchit depuis le 4ème trimestre, d’autant que les transactions immobilières sont au plus bas. La confiance des promoteurs rechute : l’enquête NAHB ressortant à 34 en avril. En Chine, la croissance atteint 5 % sur un an au 1er trimestre. Cependant, les ventes au détail poursuivent leur ralentissement alors que l’investissement productif amorce un redressement dans le secteur privé. L’investissement immobilier plonge encore de 11 % sur un an. La croissance chinoise ne repose que sur le seul moteur des exportations. En zone euro, l’inflation a été arrondie à la hausse à 2,6 % après de multiples révisions en France, en Italie et en Espagne. L’inflation core est stable à 2,3 %.

L’action des prix des actifs financiers est clairement compatible avec une sortie de crise. Le traitement des nouvelles est asymétrique à la hausse. La volatilité implicite reflue sous 20% sur les dérivés actions et les indices boursiers marquent de nouveaux records au Japon et aux Etats-Unis. La technologie tire les indices à la hausse et les publications bancaires américaines sont sensiblement meilleures qu’attendu. La communication de leurs expositions au marché du crédit privé (supérieures à 100 Mds de $ au total) n’a pas inquiété les opérateurs. Sur les marchés obligataires, le Bund revient sous le seuil de 3 % et le T-note se détend également (-9 pb sur la semaine à 4,23 %) en réponse à la glissade du brut qui s’accentue à l’annonce de la réouverture du détroit d’Ormuz. La baisse du brut réduit la trajectoire des taux de la BCE anticipée par les marchés financiers. Le Gilt est le plus sensible au sentiment de marché compte tenu de la position précaire de la BoE face au risque d’inflation. Concernant le marché du crédit, la demande lors des adjudications reste très forte et les spreads se resserrent. L’euro IG s’échange à 67 pb contre swap, soit 2 pb de moins qu’au déclenchement de la guerre. Sur le high yield, il reste encore un peu de chemin. La compression des spreads pourrait ainsi parachever le rebond des actifs risqués.

Axel Botte

Marchés financiers