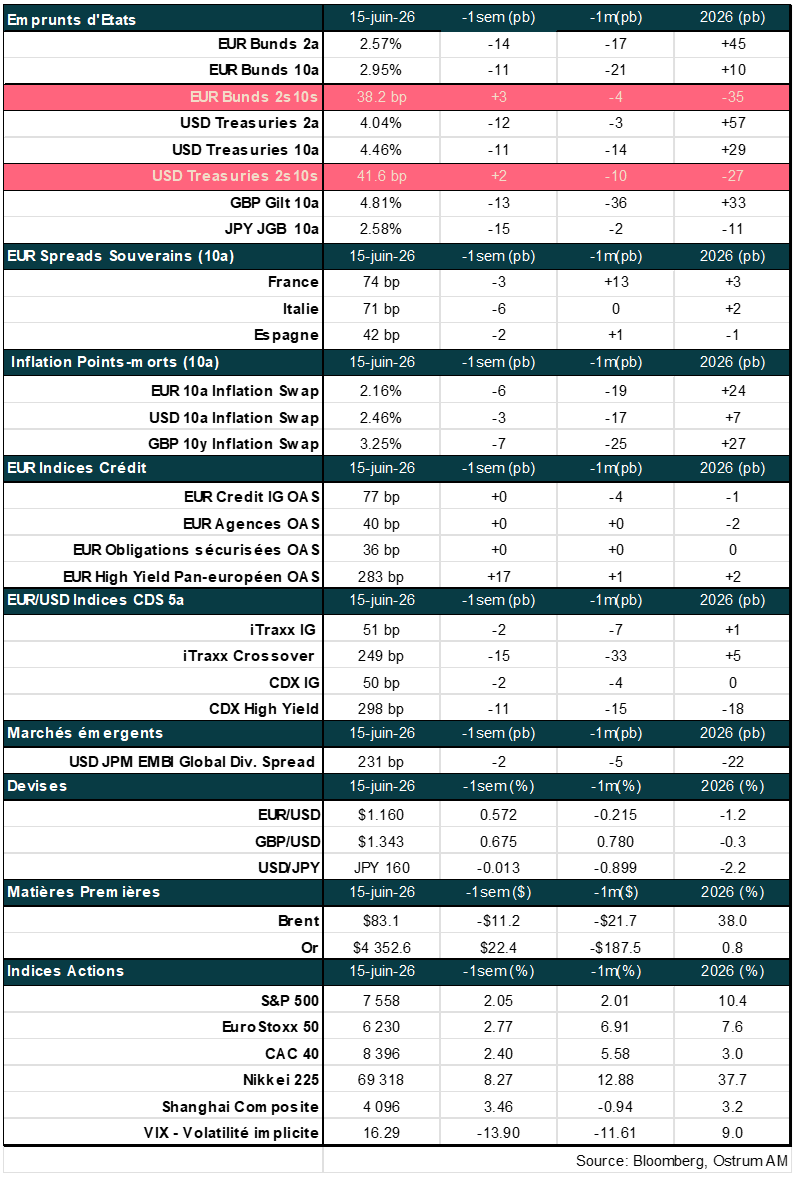

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) Le podcast d’Aline Goupil-Raguénès et de Zouhoure Bousbih

- Revue de la semaine – L’accord intérim Iran-Etats-Unis et premier FOMC de Kévin Warsh ;

- Thème – Hausse des taux de la BCE face à la diffusion du choc énergétique à l’inflation.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Hausse des taux de la BCE face à la diffusion du choc énergétique sur l’inflation

- Comme elle l’avait quasiment pré annoncé lors de la réunion du mois d’avril, la BCE a relevé ses taux de 25 pb, pour la première fois depuis septembre 2023, pour porter le taux de dépôt à 2,25 % ;

- Le maintien d’un prix du pétrole élevé, lié à la poursuite du conflit au Moyen Orient, et les signes de diffusion du choc énergétique aux prix des services l’ont conduite à revoir significativement en hausse ses perspectives d’inflation ;

- Lors de la conférence de presse, Christine Lagarde a rejeté le fait qu’il s’agissait d’une hausse de taux par assurance ou préventive et déclaré que cette décision était justifiée dans le cadre des 3 scénarios (favorable, défavorable et sévère) ;

- La perspective d’une diffusion plus importante du choc énergétique à l’inflation sous-jacente (anticipée à 2,5 % en 2026 et 2027) nous conforte dans notre anticipation d’une nouvelle hausse des taux directeurs de 25 points de base, lors de la réunion du 10 septembre, afin de contenir les anticipations d’inflation ;

- L’accord cadre signé entre les Etats-Unis et l’Iran ce week-end ne vient pas modifier notre scénario. En supposant une réouverture totale du détroit d’Ormuz (qui n’est pas garantie), le prix du pétrole demeurerait encore supérieur au niveau d’avant conflit générant un risque d’apparition d’effets de second-tour que la BCE devra contenir.

Hausse des taux de la BCE face à la diffusion du choc énergétique sur l’inflation

Comme elle l’avait quasiment pré annoncé lors de la réunion du mois d’avril, la BCE a relevé ses taux de 25 points de base pour la 1ère fois depuis septembre 2023, pour porter le taux de dépôt à 2,25 %. Le maintien d’un prix du pétrole élevé, lié à la poursuite du conflit au Moyen Orient, et les signes de diffusion du choc énergétique aux prix des services l’ont conduite à revoir significativement en hausse ses perspectives d’inflation. Les perspectives de croissance n’ont en revanche été revues que marginalement à la baisse. La BCE a également mis à jour les scénarios défavorable et sévère publiés en mars et élaboré un 3ème scénario plus favorable. Si la Banque centrale s’est dit rester dépendante des données pour ses prochaines décisions, ne donnant pas d’indications sur l’évolution à venir des taux, Christine Lagarde a laissé la porte ouverte à un nouveau resserrement de la politique monétaire afin de bien ancrer les anticipations d’inflation.

Maintien d’un prix du pétrole élevé et diffusion du choc énergétique à l’inflation

A l’issue de la réunion du 30 avril, Christine Lagarde a déclaré qu’une hausse des taux avait été discutée en profondeur. La BCE avait finalement opté pour le statu quo, préférant attendre d’avoir davantage d’informations tant sur le plan de l’évolution de l’environnement géopolitique que sur celui de la publication de données pour mesurer l’ampleur et la vitesse de propagation du choc énergétique sur l’économie. La BCE souhaitait également disposer de la mise à jour des perspectives de croissance, d’inflation et des scénarios alternatifs par ses services.

C’est chose faite. La prolongation du conflit s’est traduite par le maintien d’un prix du pétrole élevé de manière plus durable qu’initialement anticipé. Les chiffres d’inflation du mois de mai ont par ailleurs révélé une diffusion de la hausse des prix énergétiques à d’autres prix. L’inflation s’est établie à 3,2 % en mai, un plus haut depuis octobre 2023. Cela reflète en grande partie la hausse de 10,9 % des prix de l’énergie : l’impact direct du choc énergétique.

Ces chiffres ont également révélé la diffusion de ce choc à d’autres prix. Cet impact indirect est visible au travers de la hausse du prix des biens hors énergie de 0,9 % sur un an, à comparer à 0,8 % en avril et 0,5 % en mars, et, de manière plus marquée, de celle du prix des services : 3,5 % contre 3 % en avril. L’inflation sous-jacente (qui exclut l’alimentation et l’énergie) a ainsi accéléré à 2,5 % contre 2,2 %. La modération des prix de l’alimentation (2 % après 2,4 %) ne devrait pas perdurer compte tenu de la hausse des prix des fertilisants consécutive au blocage du détroit d’Ormuz par lequel transite près de 30 % du commerce mondial d’urée et 20 % du commerce mondial d’ammoniac et de sulfate.

Ces chiffres préliminaires ne donnent pas beaucoup de détail sur les différentes composantes de l’inflation. Comme indiqué par Christine Lagarde lors de la conférence de presse, les effets de second tour, c’est-à-dire l’impact de l’inflation plus élevée sur les salaires, n’est pas décelable à ce stade. Il est trop tôt pour en voir les conséquences en raison du lent processus des négociations salariales.

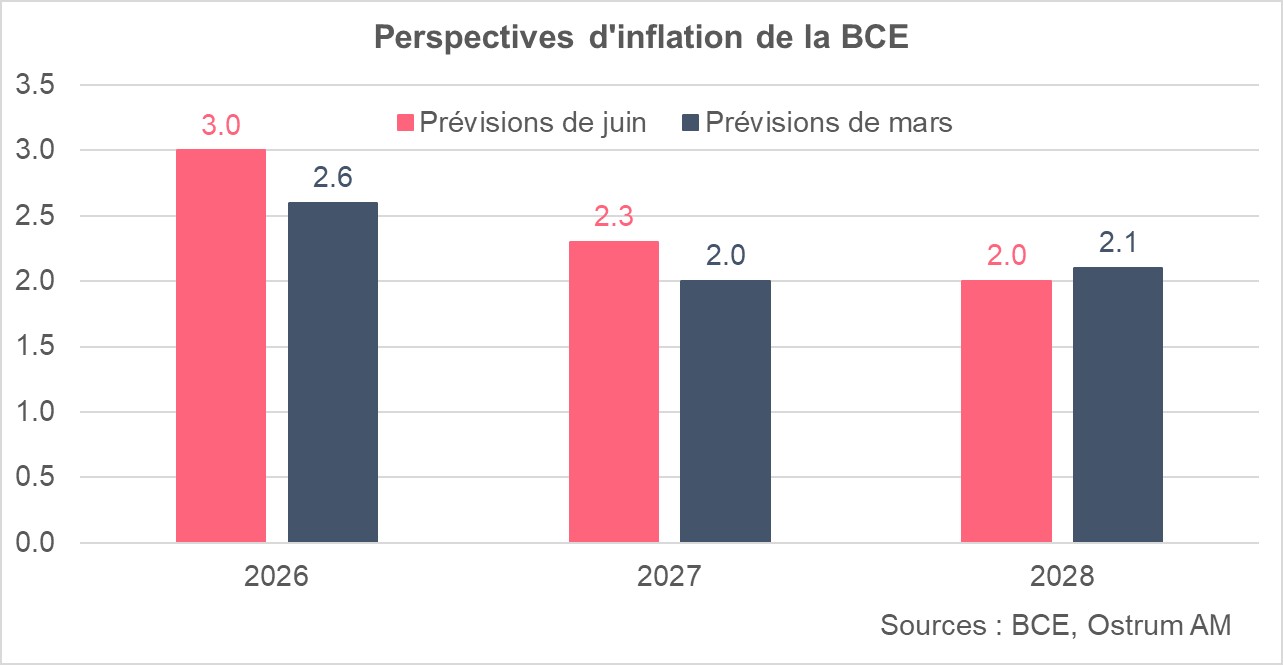

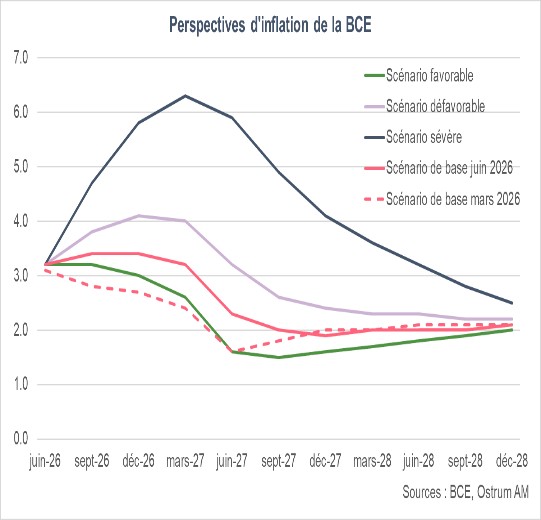

Révision en hausse significative des perspectives d’inflation

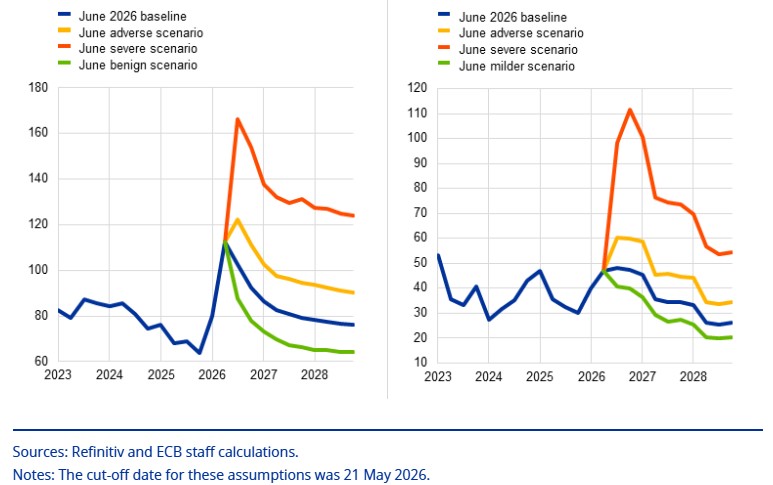

Le prix du pétrole plus élevé et les signes de diffusion du choc énergétique à l’inflation ont conduit la BCE à revoir significativement en hausse ses perspectives d’inflation en 2026 et 2027 par rapport aux prévisions de mars. Le scénario de base suppose un prix du baril de pétrole de 112 $ en moyenne au 2ème trimestre 2026, 25 % plus élevé par rapport aux prévisions de mars et 75 % plus élevé par rapport à celles de décembre. En moyenne sur l’année 2026, il est anticipé à 96,9 $ le baril, 82,2 $ en 2027 et 77,1 $ en 2028. Le prix du gaz a été revu en baisse par rapport à mars : 45,6 €/MWh en 2026, 37,5 €/MWh en 2027, 27,9 €/MWh en 2028.

Dans le scénario de base, l’inflation est anticipée à 3 % en moyenne en 2026 contre 2,6 % prévu en mars, et 2,3 % en 2027, contre 2 % précédemment. Elle reviendrait vers la cible de 2 % en 2028 et plus précisément à partir de l’automne 2027.

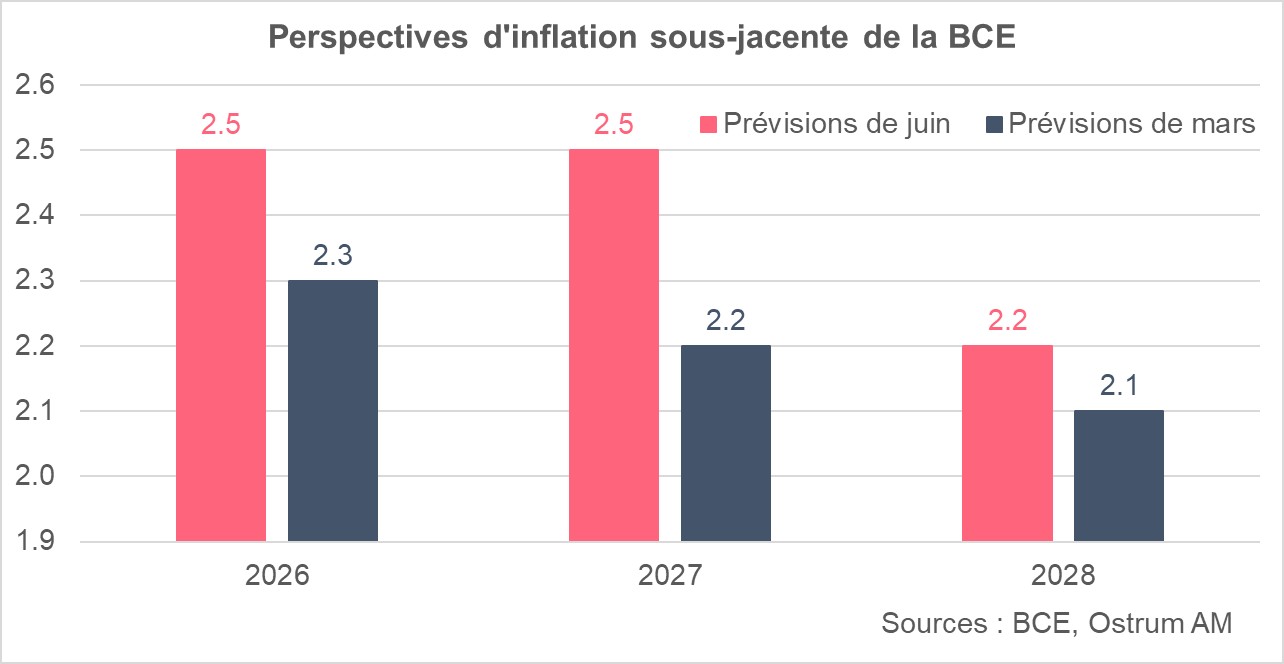

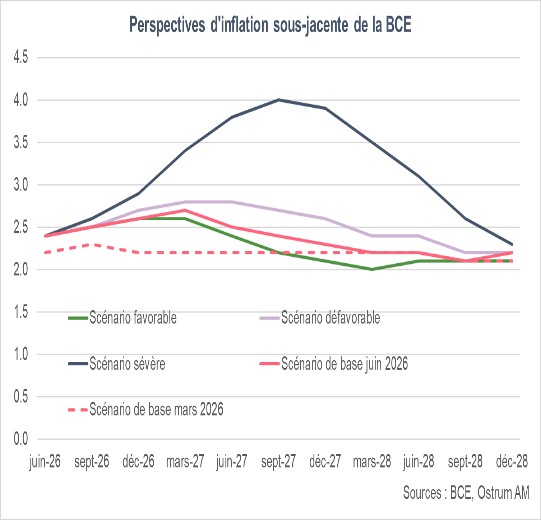

La diffusion du choc énergétique à d’autres prix est plus importante qu’anticipée en mars. L’inflation sous-jacente est attendue à 2,5 % en moyenne en 2026 et 2027, contre 2,3 % et 2,2 % précédemment. Elle resterait supérieure à la cible en 2028 (2,2 %). Cela résulte essentiellement d’effets directs et indirects plus importants par rapport aux prévisions de mars. Les effets de second tour sont attendus comme devant rester modérés. La rémunération par employé est anticipée comme devant progresser de 3,2 % en moyenne en 2026, 2027 et 2028 contre 3,9 % en moyenne en 2025. La hausse de la rémunération par employé s’est modérée au 1er trimestre 2026 à 3,4 % sur un an, contre 3,6 % et 3,9 % les deux trimestres précédents. La révision en hausse de l’inflation sous-jacente est liée surtout à celle du prix des biens industriels hors énergie.

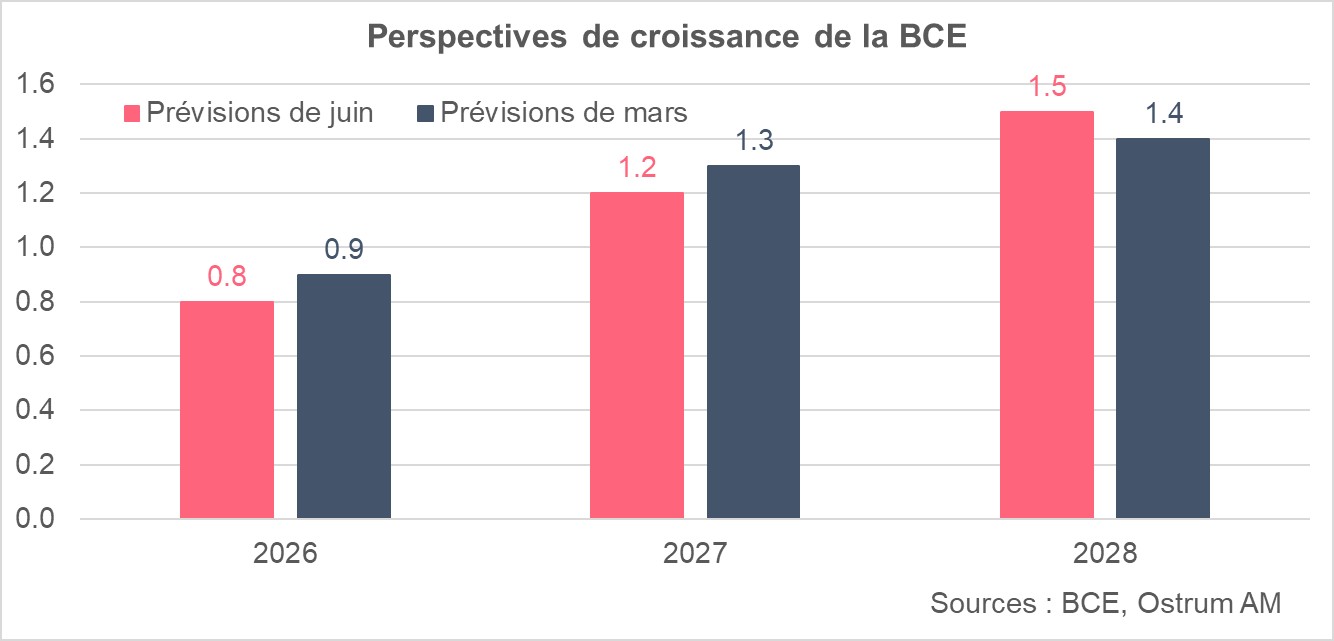

Légère révision en baisse des perspectives de croissance

Les perspectives de croissance n’ont été revues que marginalement en baisse : 0,8 % en 2026 et 1,2 % en 2027 contre 0,9 % et 1,3 % prévu en mars. Ces perspectives paraissent élevées au regard de la révision en baisse des chiffres du PIB au 1er trimestre pour la zone euro : -0,2 % contre +0,1 % précédemment estimé. Cette révision a été publiée le 5 juin, après la date limite de projection des services de la BCE (27 mai). Cette contraction du PIB de la zone euro résulte de la révision en forte baisse du PIB irlandais : -12,1 % contre -2 % précédemment estimé. C’est le fait des multinationales, dont l’activité se traduit par une forte volatilité des chiffres irlandais. La demande intérieure modifiée, qui donne une mesure de l’activité intérieure sous-jacente de l’Irlande, s’est quant à elle inscrite en hausse de 0,6 %, meilleure qu’attendu.

En raison de la forte incertitude concernant l’estimation préliminaire du PIB, les services de la BCE ont utilisé un profil lissé du PIB irlandais, ce qui se traduit par une croissance de 0,2 % du PIB de la zone euro en T1. En reprenant le même profil du PIB estimé pour la zone euro par la BCE en T2, T3 et T4 (0,2 %, 0,2 % et 0,3 % respectivement), et en prenant en compte la révision du PIB du 1er trimestre à - 0,2 %, la croissance moyenne en 2026 ressort à 0,4 %, inférieure au 0,8 % prévu par la BCE dans le scénario de base.

Mise à jour des scénarios alternatifs et publication d’un scénario favorable

La BCE a publié un nouveau scénario de manière à prendre en compte l’ensemble des possibilités autour du scénario de base. Le scénario favorable suppose une baisse plus rapide du prix du pétrole par rapport à ce qui est actuellement anticipé par les marchés. Le baril de Brent baisse à 88 $ et le prix du gaz revient à 41 €/MWh dès le 3ème trimestre 2026 et demeurent 15 à 20 % sous les niveaux du scénario de base par la suite. Le prix du pétrole revient ainsi à 64 $ le 4ème trimestre 2028 et le prix du gaz à 20 $. Cela reflète l’anticipation d’une résolution très rapide du conflit par les investisseurs et le retour du prix du pétrole et du gaz au niveau qui prévalait avant le conflit dès la fin 2026.

Dans le scénario défavorable, le prix du baril augmente à 122 $ le baril et le prix du gaz naturel à 60 €/MWh au 3ème trimestre et ils se maintiennent 20 à 30 % au-dessus des niveaux du scénario de base sur le reste de l’horizon, reflétant un conflit plus durable. Le prix du pétrole s’établit à 90 $ et le prix du gaz à 34 $ au 4ème trimestre 2028.

Dans le scénario sévère, le prix du baril de pétrole augmente de près de 60 % par rapport au scénario de base et le prix du gaz double pour atteindre respectivement 166 $ et 98 €/MWh au 3ème trimestre 2026. Le choc est persistant de telle sorte que l’écart par rapport au scénario de base reste sur ces niveaux élevés sur tout l’horizon. Le prix du baril de pétrole s’établit ainsi à 124 $ et le prix du gaz à 55 $ au 4ème trimestre 2028. Cela reflète un conflit prolongé avec des dommages importants sur les infrastructures pétrolière et gazière.

Hypothèses retenues par la BCE selon les différents scénarios

Prix du baril de Brent en $ et Prix du gaz naturel en €/MWh

Les scénarios défavorable et sévère se traduisent par une plus faible croissance en 2026 et 2027 par rapport au scénario de base et une inflation plus persistante sur tout l’horizon. Le scénario sévère se traduit par une forte détérioration des perspectives liée à l’incertitude élevée et une forte hausse des prix énergétiques. Dans le scénario favorable, le rebond de la croissance et la modération de l’inflation sont plus rapides que dans le scénario de base.

Conclusion

Avec cette hausse des taux de 25 pb, prise à l’unanimité, la BCE s’estime être bien positionnée pour naviguer face à l’incertitude liée à la guerre au Moyen Orient. Lors de la conférence de presse, Christine Lagarde a rejeté le fait qu’il s’agissait d’une hausse de taux par assurance ou préventive, déclarant que cette décision était justifiée selon les 3 scénarios. Et de poursuivre sur le fait que si la BCE n’avait pas pris cette décision de politique monétaire « évidente », alors l’inflation serait au-dessus de l’objectif à moyen terme. Le fait de ne pas donner d’indications sur l’évolution à venir de la politique monétaire et de rester dépendante aux données signalent que la BCE n’est pas pressée de relever ses taux, elle se donne du temps afin de bien appréhender les effets éventuels de second tour et l’évolution de l’environnement géopolitique. La perspective d’une diffusion plus importante du choc énergétique à l’inflation sous-jacente (anticipée à 2,5 % en 2026 et 2027) nous conforte dans notre anticipation d’une nouvelle hausse des taux directeurs de 25 points de base, lors de la réunion du 10 septembre, afin de contenir les anticipations d’inflation. L’annonce de l’accord-cadre entre les Etats-Unis et l’Iran ne vient pas modifier notre scénario. En supposant une réouverture complète du détroit d’Ormuz (qui n’est pas garantie), le prix du pétrole resterait supérieur à celui qui prévalait avant le conflit en raison des dommages subis par les installations énergétiques de la région, du niveau historiquement bas des stocks qu’il faut reconstituer et du temps nécessaire pour la reprise du trafic dans le détroit d’Ormuz.

Aline Goupil-Raguénès

Le graphique de la semaine

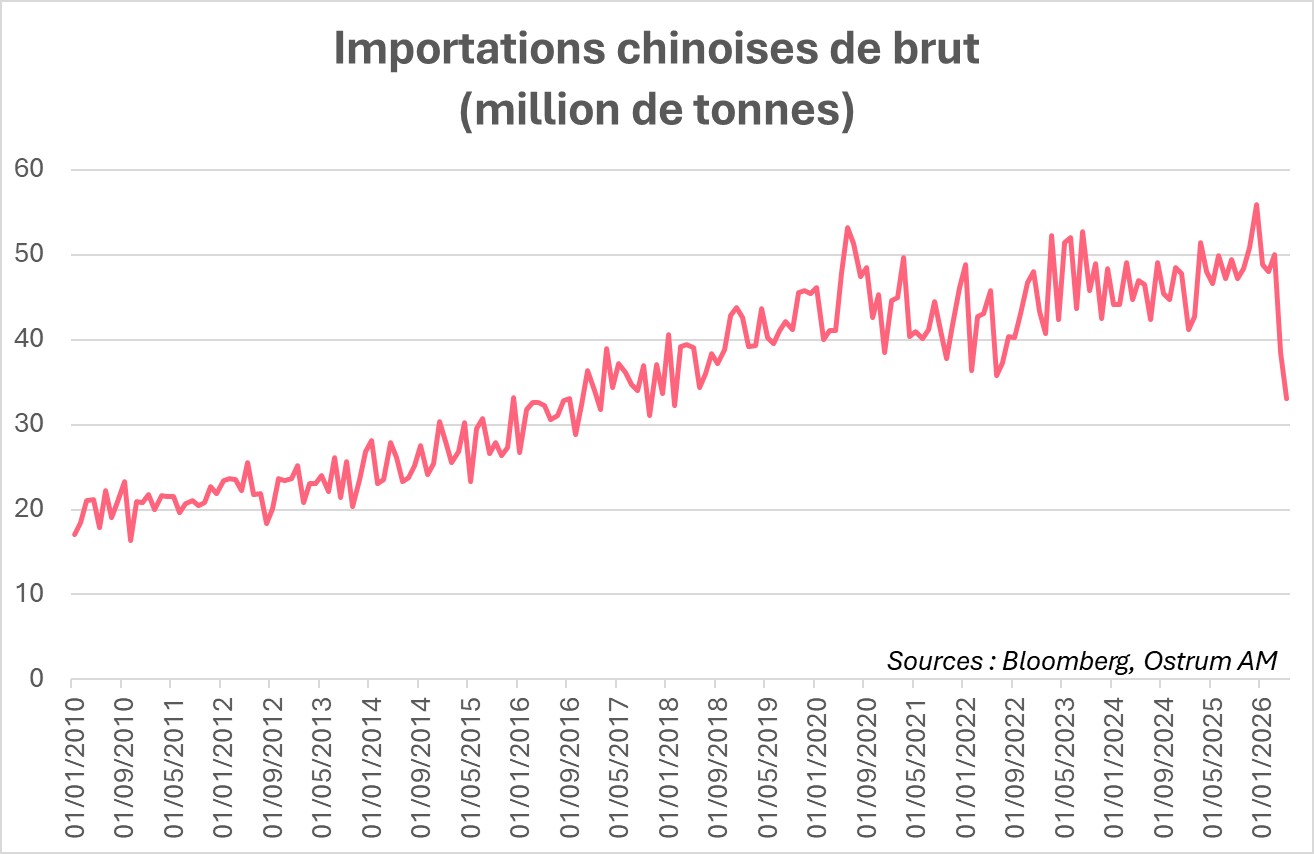

La Chine a réduit fortement ses importations de brut à 33 millions de tonnes en mai, soit l'équivalent de 7,8 mb/j, contre 11 mb/j habituellement. Cette baisse de 3 mb/j de ses importations a contribué à contenir les prix du pétrole inférieurs à 100 $ malgré la fermeture du détroit d'Ormuz et à éviter un choc récessif mondial.

Cela s'explique par une demande domestique moins dépendante du brut, liée à la transition énergétique (véhicules électriques, rail). Les raffineries tournent au ralenti et le secteur de la pétrochimie a réduit ses besoins. La Chine a également accumulé du brut bon marché avant la crise, puisant dans ses stocks. Le point notable est que l'économie chinoise continue de fonctionner sans perturbations majeures.

Le chiffre de la semaine

504

Les gouvernements ont vendu un montant record de dette par syndication au 1er semestre : 504 Md d’euros afin de financer la forte hausse des dépenses publiques et faire face à des remboursements plus élevés. Cela dépasse les montants atteints au 1er semestre 2020, au début de la crise du Covid 19.

La revue des marchés : L’emploi américain rebondit

- Etats-Unis / Iran : déclarations contradictoires mais l’optimisme l’emporte sur les marchés ;

- BCE : resserrement de 25 pb comme attendu, l’inflation revue à 3% en 2026 ;

- Taux : le T-note revient sous 4,50 %, le Bund proche de 3 % ;

- Actions : l’introduction en bourse de SpaceX attire 350 Md$ d’ordres.

SpaceX décolle

L’introduction en bourse sans précédent de SpaceX bouscule les marchés actions alors que les déclarations contradictoires sur la crise iranienne rythment la semaine sur les marchés de taux.

Les marchés financiers restent rythmés par la séquence d’annonces contradictoires de Donald Trump promettant des frappes contre l’Iran puis un accord imminent avec l’Iran pour rouvrir le détroit d’Ormuz pour la 39ème fois depuis le début du conflit. Le 10 ans américain efface le rebond vers 4,57 % entrevu en début de semaine pour s’établir près de 10 pb bas. Le Bund revient vers 3% alors que l’introduction en bourse de SpaceX engendre des réallocations et de la volatilité avant un rebond en fin de semaine. Le dollar se situe sur la borne haute de son canal depuis fin février. Le yen reste en revanche proche des niveaux d’intervention potentiels de la BoJ avant les réunions des Banques centrales.

L’actualité économique aux Etats-Unis a été dominée par la publication de l’IPC. Les prix à la consommation montent de 4,2 % en mai, et 2,9 % hors éléments volatils. Sans surprise, les prix de l’énergie expliquent l’essentiel de la montée des prix. Le transport répercute en partie la hausse des carburants. Sur un mois, les prix augmentent de 0,2 % hors énergie et alimentaire. De manière générale, les prix des biens sont plutôt en baisse. Les salaires réels sont donc en baisse de 0,7 % sur un an. Les coûts unitaires du travail sont en faible hausse de 0,5 % au 1er trimestre. A l’inverse, les tensions sur les matières premières qui impactent davantage les coûts de production se retrouvent davantage dans l’IPP qui s’affiche à 6,5 % sur un an. Bref, l’inflation ne provient pas des salaires malgré l’inflexion récente dans les créations d’emplois. Kevin Warsh donnera sa lecture des facteurs d’inflation lors d’un premier FOMC très attendu. De son côté, la BCE a relevé ses taux de 25 pb comme anticipé. L'inflation ne reviendrait à la cible qu’en 2028 (sommet à 3 % en 2026) alors que la croissance subit un coup de rabot de 0,1 pp en 2026 et 2027. L’inflation sous-jacente dictera l’ampleur du resserrement. A ce stade, une nouvelle hausse en septembre parait acquise.

Sur les marchés financiers, le T-note est revenu sous 4,50 % après l’annonce d’un accord « à finaliser » avec l’Iran qui permettrait un déblocage d’Ormuz. Cette simple annonce, qui s’est soldée par une baisse du brut sous le seuil de 90 $, a effacé le rebond consécutif à la publication du rapport sur l’emploi du vendredi 5 juin. Le Bund suit le mouvement pour s’établir à 3 % avec une détente relative du 2 ans. Les anticipations d’inflation se tassent en réaction à la baisse du prix du pétrole. Les spreads souverains se sont resserrés. L’OAT cote autour de 65 pb contre Bund alors que les BTPs italiens se resserrent à 74 pb.

Parallèlement, la volatilité du crédit reste réduite. Les spreads sur le crédit euro investment grade sont inertes à 65 pb environ, soit les niveaux qui prévalaient avant la crise iranienne. Le high yield rend un peu de performance après un très fort mouvement de resserrement. L’élargissement des spreads atteint 13 pb sur une semaine. Sur les marchés d’actions, l’évènement était l’introduction en bourse de SpaceX vendredi. L’opération a attiré 350 Mds de $ d’ordres dont 100 Mds de $ de demandes des investisseurs particuliers. A l’ouverture, SpaceX s’affichait en hausse de 29 % par rapport au prix de réserve. La transaction record a engendré beaucoup de volatilité sur les indices américains et asiatiques dominés par la thématique IA à mesure que les investisseurs monétisaient leurs plus-values avant la souscription. Anthropic et OpenAI devraient suivre au cours des prochains mois.

Axel Botte

Marchés financiers