Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast d'Axel Botte

Le podcast d'Axel Botte

Télécharger les slides du podcastLe thème de la semaine : 3 risques pour notre scénario 2024

- Le protectionnisme américain, voire européen, pèse sur le commerce mondial depuis l’élection de Donald Trump en 2016. Aujourd’hui, la capacité exportatrice de la Chine constitue, pour l’Europe et les États-Unis, une menace existentielle sur les filières naissantes liées à la transition énergétique, dont les véhicules électriques. L’escalade des mesures protectionnistes aurait sans doute des conséquences importantes sur le commerce international et l’inflation des biens ;

- Les dernières données de négociations salariales en zone euro laissent craindre la formation d’une spirale prix-salaires incompatible avec un retour pérenne de l’inflation à la cible de 2 %. Un surcroît d’inflation durable remettrait en cause la capacité d’action de la BCE, alors que les marges de manœuvre budgétaires sont réduites ;

- Le secteur de la santé et de l’assistance sociale a été un gros pourvoyeur d’emplois aux États-Unis au cours des deux dernières années. Une réforme de l’ACA ou une réduction des crédits au dispositif Medicaid pourraient avoir des conséquences significatives sur les dépenses de santé, et plus généralement le marché du travail.

La revue des marchés : La BCE prend-elle un risque inutile ?

- La BCE réduit son taux de dépôt à 3,75 %... tout en relevant ses prévisions d’inflation sur l’année 2025 ;

- Le FOMC se réunit cette semaine après un rapport sur l’emploi solide ;

- Le T-note oscille entre 4,30 % et 4,60 % depuis un mois ;

- Les actions toujours bien orientées dans le contexte de stabilité des spreads.

Le podcast d'Axel Botte

- Revue de la semaine : Actualité des marchés et Banques centrales ;

- Thème : Questions sur le spread français.

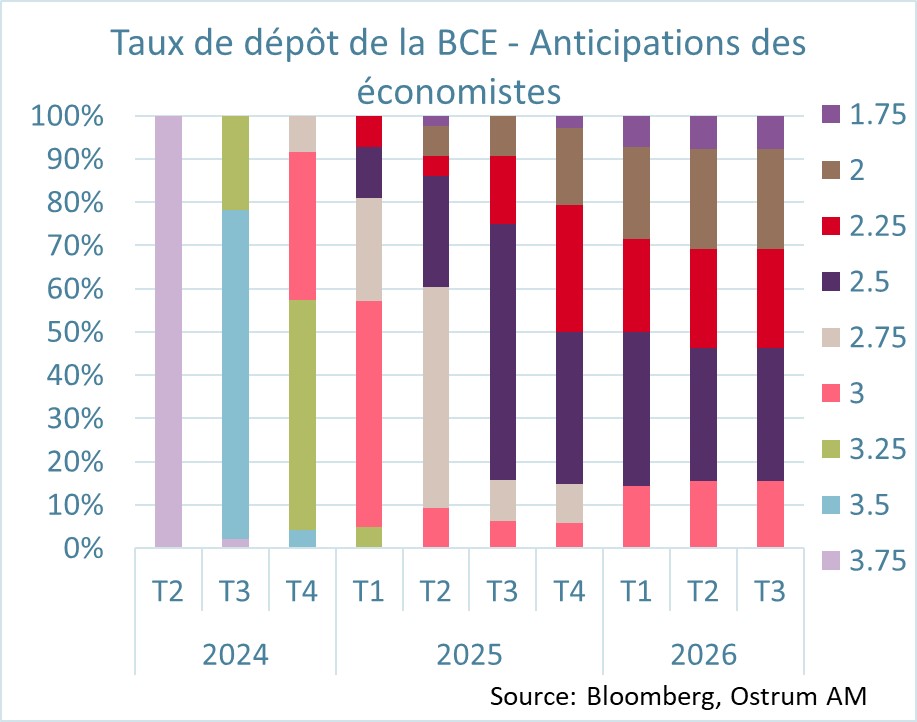

Le graphique de la semaine

Il existe une incertitude considérable sur le niveau des taux directeurs à l’horizon de deux ans. Le sondage des économistes de Bloomberg permet d’illustrer la distribution des anticipations formulées avant la réunion de la BCE du 6 juin.

Une grande majorité d’économistes se positionne pour une baisse en septembre, puis une ou deux supplémentaires au 4e trimestre. Le taux de dépôt apparaît inférieur à 3 %, dans tous les cas, à partir du 2e trimestre 2025.

Le chiffre de la semaine

La capitalisation de Nvidia a dépassé celle d’Apple à plus de 3 billions de dollars cette semaine. Aux cours actuels, Nvidia, Apple et Microsoft valent plus en bourse que la totalité du marché chinois.

Source : Bloomberg

MyStratWeekly : Analyse et stratégie des marchés

MyStratWeekly – 11 juin 2024