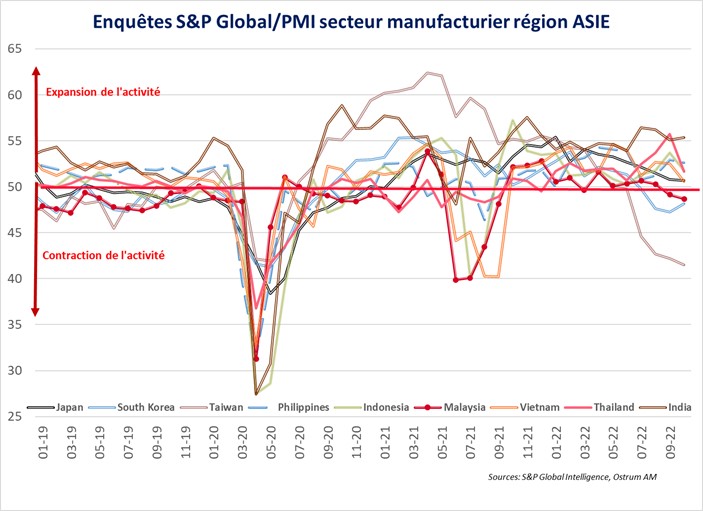

Les enquêtes S&P Global PMI sur le secteur manufacturier pour le mois d’octobre indiquent un ralentissement de l’activité.

L’Asie ralentit en octobre

Les enquêtes S&P Global PMI sur le secteur manufacturier pour le mois d’octobre indiquent un ralentissement de l’activité.

L’Asie du Nord enregistre une contraction de l’activité, comme la Corée du Sud et Taïwan, où l’enquête a dépassé les plus bas niveaux de mars 2020. Le secteur manufacturier de Taïwan et de la Corée est davantage axé sur le cycle du secteur électronique : ce dernier connaît maintenant un ralentissement de la demande des produits « Stay at home », lié à l’ouverture des économies qui augmente la demande en services.

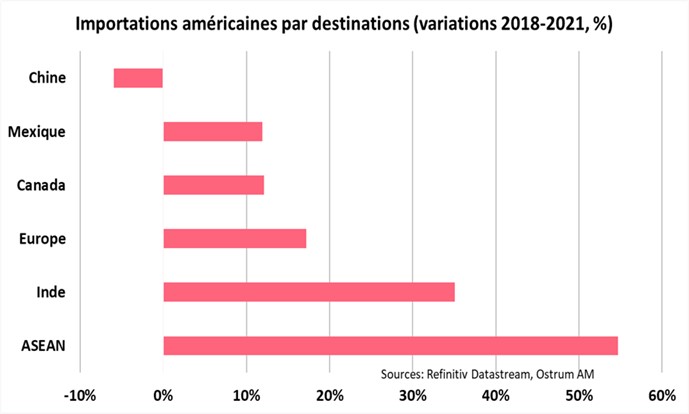

A contrario, l’activité dans l’ASEAN résiste mieux. La région est également touchée par le ralentissement du secteur électronique. Cependant, ses produits sont un peu plus diversifiés, allant de l’agriculture aux matériaux de base. La demande finale est également plus dispersée géographiquement, ce qui a contribué à limiter l’impact du ralentissement chinois sur l’activité de la région (Cf. graphique sur les variations des importations américaines 2018-2021).

La Thaïlande a enregistré la plus forte baisse, en raison de l’accélération de l’inflation, mais l’enquête continue d’indiquer une expansion de l’activité économique. Les pays qui ont une forte demande domestique, comme l’Indonésie et les Philippines, font également preuve de résilience.

L’Inde connaît une divergence marquée par rapport au reste de l’Asie. C’est la seule enquête qui indique un léger accroissement de l’activité économique en octobre. La résilience de l’économie indienne est remarquable dans le contexte de choc sur les prix de l’énergie qui restent élevés et de pressions inflationnistes diffusées à l’ensemble de l’économie. Cela s’explique par les exportations indiennes qui sont restées dynamiques, reflétant le gain de parts de marché de l’Inde sur les produits à forte valeur technologique.

La fermeture de l’économie chinoise, liée à la politique "zéro-Covid", a également induit des changements importants dans les chaînes d’approvisionnement mondiales bénéficiant aux pays de l’ASEAN et à l’Inde.

Polarisation du commerce extérieur chinois au profit de l’ASEAN

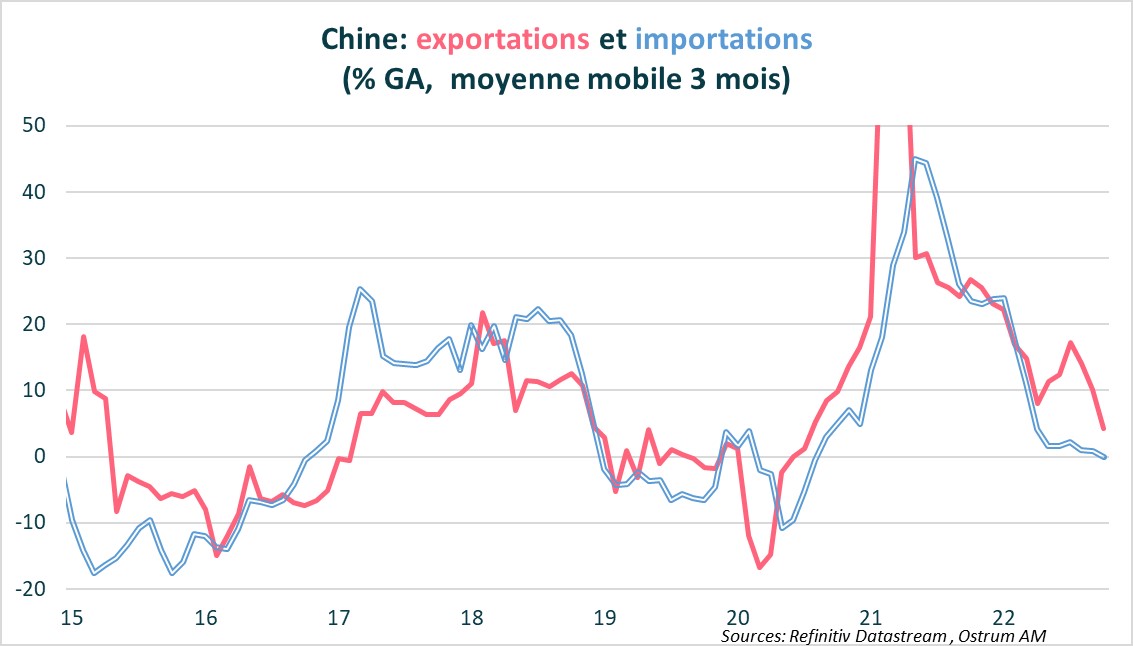

Les exportations et les importations chinoises se sont contractées simultanément en octobre pour la première fois depuis mars 2020, reflétant le maintien de la politique "zéro-Covid". Sur les trois derniers mois, la croissance des importations a été de 0 % GA et 4,2 % GA pour les exportations. Par destination, les exportations vers les États-Unis sont en contraction de 13 % GA et vers l’Europe de 9% GA.

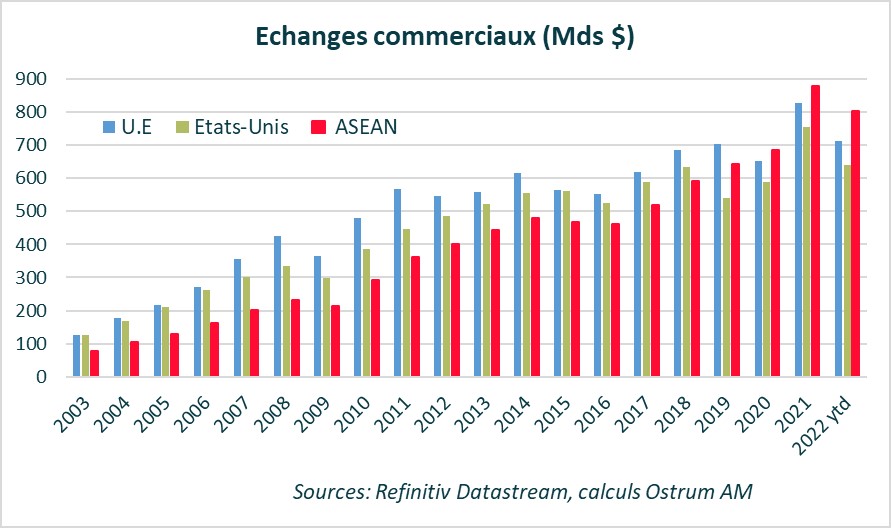

A contrario, les exportations vers l’ASEAN restent robustes, à 20 % GA. L’ASEAN reste le principal partenaire commercial de la Chine, avec des échanges (imports et exports) depuis le début de l’année de

801 milliards $, comparés à 877 milliards de dollars enregistrés en 2021. Les échanges commerciaux entre la Chine et l’ASEAN se sont renforcés au détriment de ceux vers les États-Unis et de l’Europe, probablement en lien avec l’accord de libre-échange, le Partenariat Économique Régional Global. L’intégration commerciale entre la Chine et l’ASEAN a pris son essor. L’ASEAN est devenue la principale source d’approvisionnement de la Chine. La visite du Chancelier allemand Scholz à son homologue Xi Jinping, la semaine dernière, avait pour but de maintenir l’Allemagne comme source d’approvisionnement de la Chine, dont les chaînes de production s’intègrent de plus en plus à celle des pays de l’ASEAN. C’est un changement important dans les chaînes de valeurs mondiales qui aura des conséquences sur la dynamique des échanges mondiaux.