Depuis la nomination de M. Simsek au poste de ministre des Finances en juin 2023, la Turquie a renoué avec une politique orthodoxe, amorçant un rééquilibrage de son économie. Le sentiment envers le pays s’est nettement amélioré à l’image de la hausse de la notation souveraine externe à « B+ » par Fitch, avec perspectives positives. Les élections municipales du 31 mars prochain seront déterminantes pour l’avenir politique d’Erdogan et pour les perspectives économiques de la Turquie.

La vue de la stratégiste

Des élections capitales pour les perspectives économiques de la Turquie

Depuis la nomination de Mehmet Simsek à la tête du ministère des Finances, la nouvelle équipe économique s’est attelée à rééquilibrer l’économie du pays au bord de la crise de balance des paiements. Depuis le mois de juin, la Banque centrale de la République de Turquie (CBRT) avait procédé à une hausse de 36,5 % de son taux directeur permettant de stabiliser la livre.

Cependant, la tendance s’est brutalement inversée en ce début d’année. Malgré le fort resserrement monétaire, l’activité reste robuste, soutenue par des taux réels négatifs, ainsi que des politiques budgétaires et salariales non restrictives alimentant le rebond de l’inflation (55,7 %). La baisse des réserves de change a également contribué à la glissade de la livre, à l’image de la parité contre dollar qui a atteint un plus haut historique à 32. La semaine dernière la Banque centrale a dépensé 20 milliards de dollars pour stabiliser sa devise !

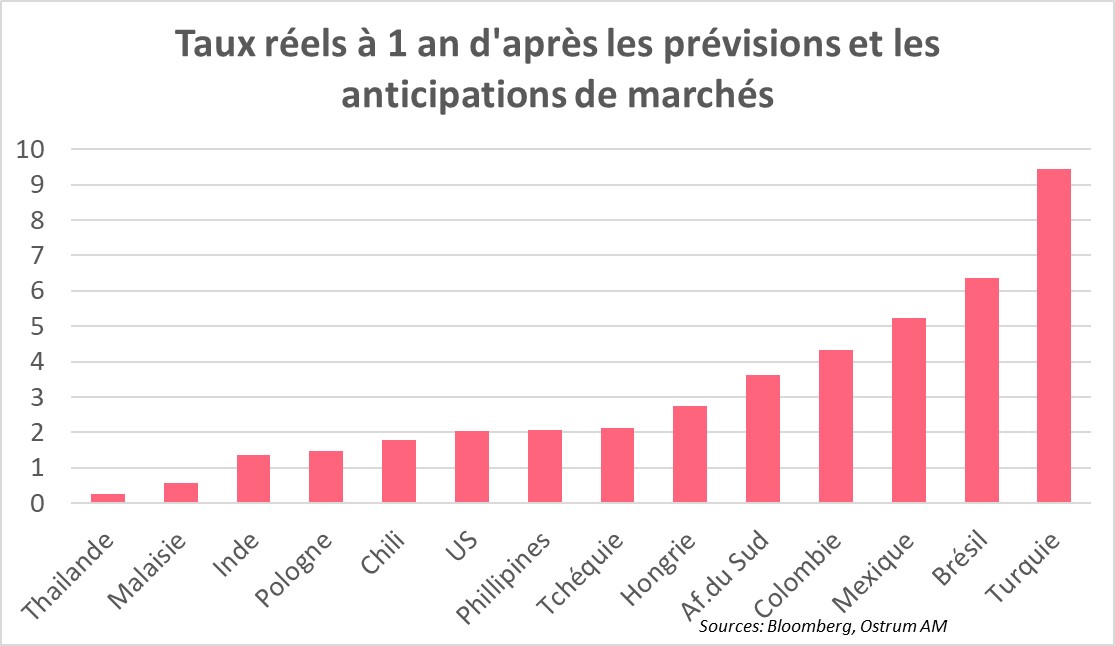

Face aux rumeurs d’une hausse du taux directeur après les élections du 31 mars prochain, la CBRT a relevé par surprise de 500 pdb son principal taux d’intérêt à 50 %. Cette décision renforce la crédibilité de la CBRT dissipant les craintes d’ingérences politiques dans ses décisions de politique monétaire. Le graphique ci-dessous représente les taux d’intérêt réels à 12 mois, en faisant l’hypothèse que les prévisions d’inflation et les anticipations des opérateurs de marché se matérialisent.

La Turquie enregistrait donc le taux d’intérêt réel le plus élevé parmi les pays représentés sur le graphique. Les obligations souveraines en devises locales ont enregistré les plus mauvaises performances depuis le début de l’année à - 10 % (GBI-EM en dollar). La partie courte de la courbe souveraine Cela devrait également rassurer les investisseurs étran-gers qui ont un fort intérêt pour les marchés financiers turcs.

Le point de vue du gérant

Une ligne de crête étroite

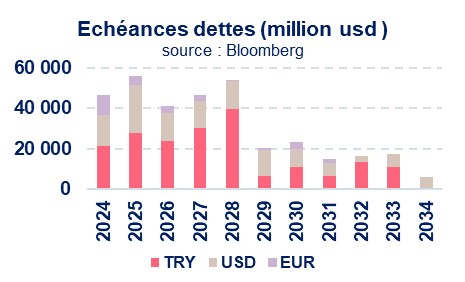

Le retour, après les élections présidentielles de 2023, à une politique monétaire plus conforme aux meilleures pratiques a été salué par les marchés : les primes de risques de sa dette ont rapidement convergé vers des niveaux proches de leur historique long terme. Avec une dette très concentrée à court terme, ce pragmatisme était d’autant plus nécessaire et opportun.

La question aujourd’hui pour les investisseurs est surtout celle de la persistance et de la pérennité de ces politiques plus orthodoxes, et donc de la mesure du risque politique.

Le pays se trouve en effet en face d’enjeux importants : ces améliorations n’ont, pour le moment, pas modifié le profil de la dette – cela nécessite plus de temps.

Cette conjoncture et regain de confiance récents ont néanmoins permis au pays d’emprunter à nouveau sur les marchés inter¬nationaux et c’est une très bonne nouvelle.

La Turquie reste en effet sur un chemin de crête étroit : s’écarter de la trajectoire actuelle serait synonyme de nouvelles tensions financières substantielles.

Mais poursuivre dans cette voie s’apparente à un cercle vertueux et pourrait permettre aux pays de changer durablement sa trajectoire économique : emprunter à la fois à plus long terme et avec des primes de risques plus basses.

Mais, surtout, emprunter davantage dans sa propre monnaie. C’est ce qui est anticipé pour le moment et rend la dette internationale toujours attractive.

Turquie – Cap sur élections

Télécharger l'insight