Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

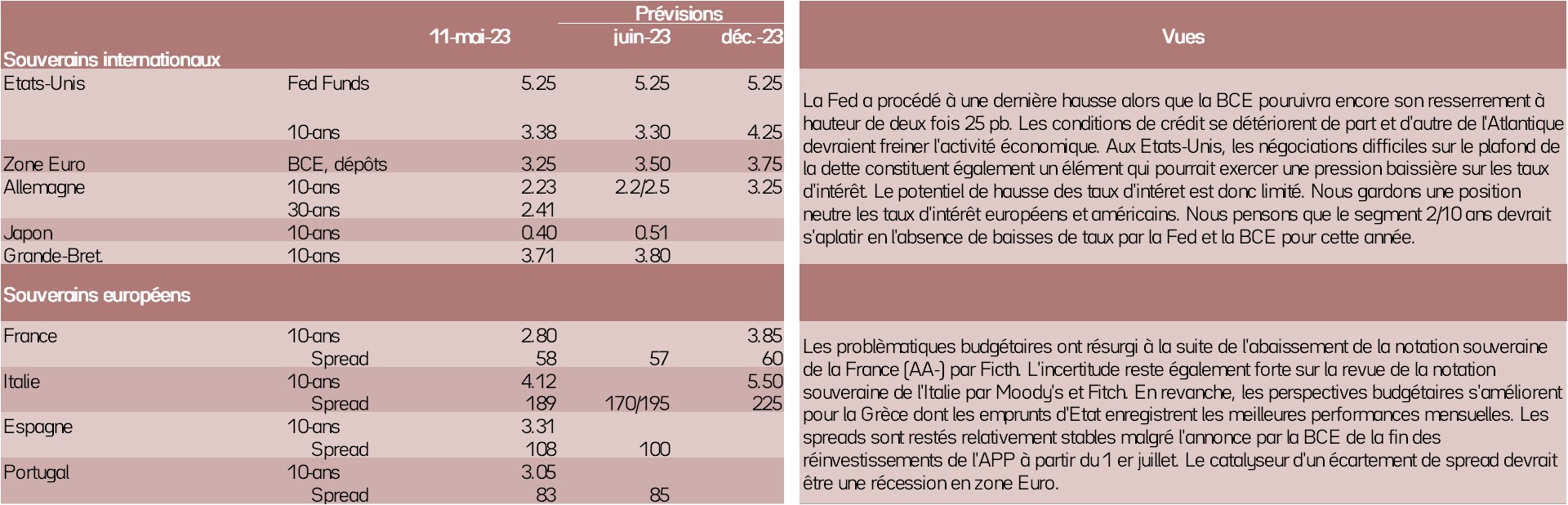

Le principe de séparation des objectifs des Banques centrales continue de prévaloir. Le risque systémique semble avoir été contenu aux États-Unis, de sorte que l’objectif d’inflation reste prédominant dans la conduite de la politique monétaire américaine. La Fed a ainsi procédé à une dernière hausse de 25 pb avant un statu quo prolongé à 5,25 %. La BCE devra encore relever ses taux à deux reprises vers 3,75 %. Le resserrement monétaire passe également par l’amortissement du bilan avec les remboursements de TLTRO et l’arrêt des réinvestissements de l’APP dès juillet.

-

Inflation

Comme attendu, l'inflation se modère aux États-Unis, en raison de la baisse des prix énergétiques et des biens importés. L’inflation sous-jacente reste stable, en revanche. Les pressions salariales entretiennent l’inflation dans les services. Cette forte inertie des prix, observée en zone euro également, implique le maintien d’une inflation sous-jacente élevée en fin d’année, proche de 5 % en zone euro. La réouverture de la Chine s’opère sans tensions sur les prix.

-

Croissance

La zone euro a échappé à la récession, grâce aux mesures de soutien des gouvernements et la nette baisse du prix du gaz. La croissance au T1 ressort à + 0,1 %, de sorte qu’une accélération est envisagée auT2. La hausse des salaires devrait permettre à la consommation de tenir. Aux États-Unis, la consommation est dynamique, mais le resserrement monétaire devrait conduire l’économie américaine à tutoyer la récession au second semestre.

Points macroéconomiques : zone euro

- La zone euro a échappé à la récession. L’activité s’est finalement contractée de 0,1 % au 4T avant une amélioration en début d’année à un rythme réduit : 0,1 %.

- La prolongation des mesures des gouvernements pour protéger les ménages et les entreprises de la hausse des prix énergétiques en a été pour partie à l’origine, ainsi que le repli du prix du gaz naturel. La consommation est restée faible.

- Les enquêtes dont nous disposons en avril pointent vers un raffermissement de la croissance. L’indice PMI composite atteint un plus haut depuis 11 mois.

- Cela est lié au dynamisme des services, qui profitent, notamment, de la demande plus élevée dans le secteur du tourisme. En revanche, l’activité se contracte plus fortement dans le secteur manufacturier, en raison notamment d’un commerce mondial moins porteur.

- L’Espagne et l’Italie apparaissent les plus dynamiques, du fait de l’importance du secteur touristique dans leur croissance.

- Le reflux relatif de l’inflation et la progression des salaires, mais aussi les aides publiques, devraient améliorer la dynamique des revenus réels. La consommation progressera sur l’année. De même, le retard d’investissement accumulé devrait être comblé.

- En conséquence, nous avons une trajectoire de PIB qui reste médiocre, mais qui réaccélère un peu au milieu de l’année.

- L’inflation devrait baisser rapidement jusqu’à l’été, essentiellement en raison des effets de base sur la composante énergie. Mais la partie sous-jacente reste très stable et ne devrait pas passer sous les 5 % à horizon fin d’année.

Points macroéconomiques : États-Unis et autres

- La hausse des taux mord sur la croissance : les turbulences bancaires de mars créent un durcissement des conditions de crédit localisé, sur le plan sectoriel et géographique.

- Le risque systémique semble limité à ce stade, compte tenu : 1/ de la réaction rapide et ordonnée des régulateurs et de la Fed ; et : 2/ de la faible interconnexion avec les marchés des institutions en difficulté.

- La croissance devrait être nulle au second semestre. En conséquence, nous pensons que le scénario de « soft landing » est plus probable que celui de « hard landing ».

- Les chiffres disponibles sur le premier trimestre montrent une économie résiliente (croissance annualisée de 1,1 %), grâce à la bonne tenue de la consommation privée. Le logement montre des signes de stabilisation après six trimestres de contraction. L’investissement des entreprises (R&D) est moins porteur, en revanche.

- Le solde extérieur se stabilise au 1T 2023. Le redressement de la croissance en Chine et en zone euro améliorera la contribution de l’extérieur.

- Enfin, la persistance de l’inflation à un niveau supérieur à l’objectif de la Fed reste le scénario le plus probable. Les pressions salariales, en particulier, restent élevées. Il s’agit d’un élément structurant pour la Fed.

- Nous tablons sur un relèvement du plafond de la dette avant le début du mois de juin.

Politique monétaire

Divergence entre la Fed et la BCE

- La Fed laisse la porte ouverte à une pause en juin

Comme attendu, la Fed a relevé ses taux de 25 pb en mai pour porter la fourchette d’évolution des Fed funds à [5 %-5,25 %]. Dans son communiqué, la Banque centrale a enlevé la phrase portant sur la nécessité de poursuivre les hausses de taux. L’incertitude liée aux turbulences dans certaines banques régionales et leur impact sur les conditions de crédit ont pesé dans cette décision. Cela laisse la porte ouverte à une pause lors de la réunion du mois de juin et un statu quo par la suite. Néanmoins, elle n’exclut pas de les remonter si nécessaire, en fonction des données. C’est donc une pause « hawkish » signalée par la Fed, à juste titre, compte tenu d’un marché du travail encore tendu. Les marchés anticipent des baisses de taux rapides qui n’ont pas lieu d’être. - Pour la BCE, les hausses de taux doivent se poursuivre pour lutter contre l’inflation

La BCE a relevé comme attendu ses taux de 25 pb, pour porter le taux de dépôt à 3,25 %. La dernière enquête de la BCE menée auprès des banques commerciales a été l’élément clé pour expliquer la hausse de 25 pb et non 50 pb, comme en avril. Christine Lagarde a bien insisté sur le fait que le ralentissement de la hausse des taux ne constituait en rien une pause et que la Banque centrale devait continuer de les relever, afin de les ramener en territoire suffisamment restrictif. La BCE a également annoncé l’arrêt des réinvestissements des tombées au titre de l’APP, dès le 1er juillet. Nous anticipons 2 hausses de taux de la part de la BCE de 25 pb en juin et juillet pour porter le taux de dépôt à 3,75 %. - Hausses des taux de la BoE et de la Banque d’Australie

La BoE a également procédé à une hausse de taux de 25 pb (7 votes, contre 2 pour une pause), à 4,5 %, et signalé qu’elle n’atteindrait pas sa cible d’inflation de 2 % avant début 2025. La Banque d’Australie a, quant à elle, surpris en relevant ses taux de 25 pb en juin, à 4,5 %, après avoir opéré une pause en avril.

Vues stratégie

Le retour de la question de la soutenabilité de la dette ?

Les vues principales : l’effet des hausses de taux se diffuse dans l’économie

Le cycle monétaire commence à avoir un impact tangible sur l’économie. La Fed entame une période de stabilité sur ses taux, alors que la BCE doit encore ajuster sa politique. Outre les difficultés bancaires aux États-Unis, la dégradation de la notation souveraine de la France par Fitch à AA- ou les négociations difficiles sur le relèvement du plafond de la dette américaine en sont l’illustration. Les rendements américains semblent avoir atteint, en octobre 2022, leur sommet qui coïncide avec ceux du dollar et de l’inflation. Les conditions de crédit se resserrent en Europe et aux États-Unis, ravivant les craintes de récession.

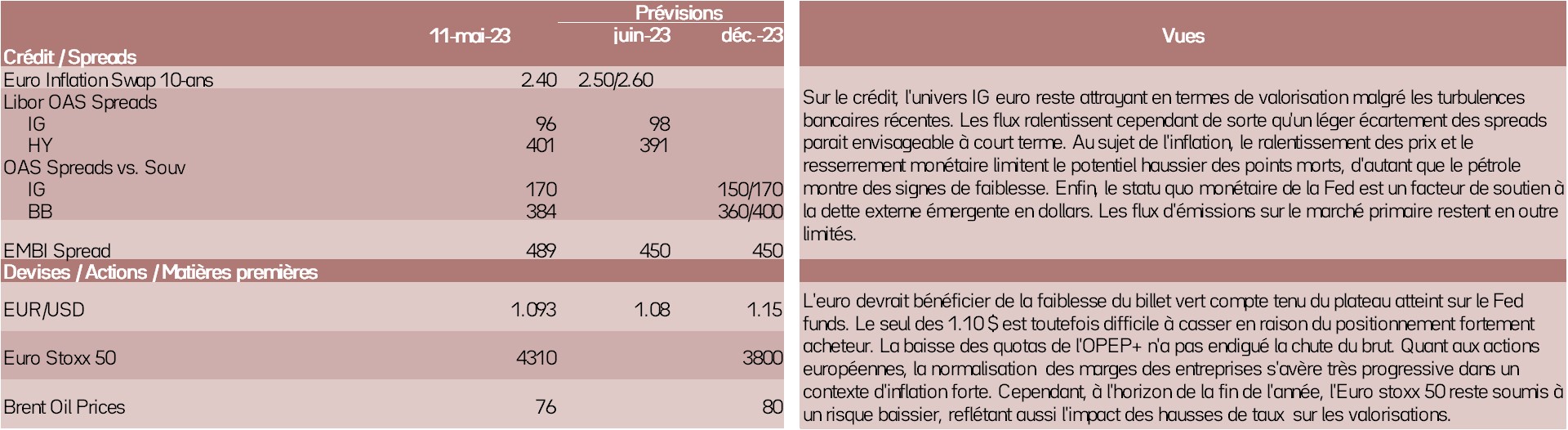

Actifs risqués : « pause » ne veut pas dire « pivot »

Les questions d’endettement public militent pour la neutralité sur les spreads souverains et le crédit européen dont les niveaux de valorisations et les fondamentaux restent néanmoins attrayants. Le taux de défaut sur le high yield reste proche de zéro, mais une remontée des défaillances est attendue. Les marchés actions demeurent attractifs en raison de l’absence d’une forte révision à la baisse des résultats des entreprises ; les actions restent sur une tendance favorable à court terme. Le second semestre pourrait s’avérer plus difficile. La tendance baissière sur le dollar devrait perdurer et bénéficier, notamment, à la dette externe émergente.

Nos attentes de marché

Classes d'actifs