Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Point d’inflexion ?

Nous sommes probablement à un point d’inflexion où le débat ne sera plus centré sur l’inflation, mais plutôt sur la croissance. Depuis un an, l’attention des marchés s’est en effet essentiellement focalisée sur les perspectives d’inflation. Les polémiques s’estompent devant l’évidence : inflation élevée, pressions qui se pérennisent et Banques centrales qui déterrent la hache de guerre pour lutter contre le problème. Ce débat s’essouffle donc.

Il y a fort à parier que le marché, si souvent monomaniaque, change donc d’obsession et se focalise sur la question de la croissance. L’incertitude liée aux perspectives est très élevée. Pour l’instant, la saison des résultats, ainsi que les indicateurs macroéconomiques avancés, montrent une résilience surprenante. Mais l’accumulation de chocs fait craindre une perte de vitesse soudaine.

Les Banques centrales disent avoir comme priorité la lutte contre l’inflation. Mais jusqu’où sont-elles prêtes à ralentir l’économie ou risquer un choc financier ? Le fameux « put » de la Fed a disparu, mais jusqu’à quand ? L’arrêt du QE de la BCE redonne un degré de liberté aux spreads périphériques, ce qui fait ressurgir de vieilles craintes de soutenabilité des finances publiques. Mais où est le seuil de douleur de la BCE ? C’est une incertitude de plus sur la trajectoire de croissance.

Un environnement très difficile donc pour les actifs risqués, dans un avenir proche. Le policy-mix mis en place pendant la crise de la Covid a été d’une ampleur sans précédent. Si ces politiques étaient totalement justifiées et bienvenues, la normalisation était inévitable. Nous sommes en plein dans ce processus. Les primes de risque progressent de nouveau, mais d’après nos modèles, il s’agit jusqu’à présent plutôt d’un retour à la normale que d’un surajustement. Mais le manque de visibilité devrait conduire à un prolongement de cette tendance, alors même que la hausse des taux ne permet pas à un portefeuille obligataire de jouer son rôle habituel de diversification.

Pour être plus constructifs sur les actifs risqués, il faudra probablement attendre le « pivot », c’est-à-dire le moment où les Banques centrales nous dirons qu’elles ont atteint leur seuil de douleur et qu’elles lèvent le pied sur le resserrement monétaire. En attendant, prudence.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

Alors que les données économiques tiennent pour l‘instant, les difficultés s’amoncellent et laissent craindre un ralentissement marqué. Une récession devient de plus en plus probable. Cette dynamique devrait devenir la préoccupation principale des marchés dans les mois qui viennent.

-

Politique monétaire

Les Banques centrales sont inhabituellement univoques : elles se préoccupent, avant toute chose, de l’inflation. Mais jusqu’à quand peuvent-elles ignorer les corrections de marché et surtout les risques liés à la croissance ? La question est de savoir quand les Banques centrales atténueront le rythme de leur resserrement.

-

Inflation

Les signes de persistance s’accumulent et de plus en plus de secteurs sont touchés. L’impact sur le revenu disponible réel des ménages se fait sentir, les pressions sur les marges des entreprises, surtout les PMEs, également. Pour les marchés, cela contribue aussi beaucoup à faire progresser la volatilité nominale.

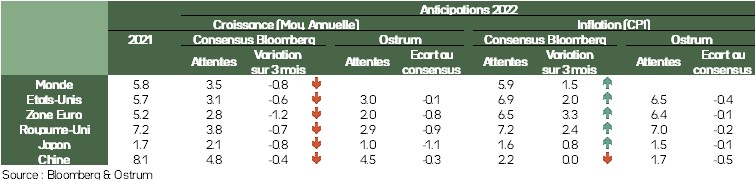

Principaux repères macroéconomiques – Activité

- La macroéconomie reste robuste, au regard des enquêtes auprès des chefs d’entreprise. C’est ce que montre le premier graphe. En zone euro, en Asie hors Chine et aux US, les indices sont supérieurs à la séparatrice de 50. Les constituants de ces indices synthétiques sont aussi positifs.

- Le seul indicateur franchement négatif est celui de la Chine, en raison du confinement. Au regard des tensions entre les autorités de Shanghaï et le gouvernement central, il est probable que l’économie chinoise restera sous tensions jusqu’en octobre lors de la conférence du PC chinois qui doit valider la réélection de Jin Ping.

- Les indicateurs d’emplois ont aussi une allure rassurante. L’emploi américain est revenu sur son niveau d’avant pandémie au mois d’avril. En Europe, l’emploi en zone euro, en France et en Allemagne est bien au-delà des chiffres d’avant pandémie. Seule la situation britannique est préoccupante, puisque l’emploi plafonne depuis l’automne 2021.

- En revanche, si on scrute la macroéconomie via la perception qu’en ont les ménages, alors il existe un véritable risque de récession.

- La baisse du pouvoir d’achat et l’incertitude géopolitique ont poussé les indicateurs de confiance à la baisse avec des inquiétudes sur l’emploi et sur la géopolitique.

- L’écart avec les indicateurs de consommation est très important et, si la crise et les inquiétudes durent, alors les dépenses des ménages s’ajusteront à la baisse. Cela est générateur de récession.

La macroéconomie reste robuste, au regard des enquêtes auprès des chefs d’entreprise.

Principaux repères macroéconomiques – Inflation

- Les indicateurs sur l’inflation continuent de se dégrader.

- Les enquêtes Markit pour la zone euro et ISM aux US ne montrent pas d’inversion à la baisse de l’inflation au cours des prochains mois.

- Les pressions en provenance des matières premières et des coûts de transport continuent de pousser les taux d’inflation à des niveaux élevés.

- Aux US, en zone euro, on constate que les indicateurs sous-jacents continuent de progresser rapidement. Cela traduit la contagion de ces coûts sur les comptes d’exploitation des entreprises. Les entreprises ajustent leurs prix pour maintenir leur marge.

- Ce phénomène est une incitation majeure pour les Banques centrales de durcir le ton. Les politiques monétaires seront restrictives pour contraindre les économies et infléchir la dynamique des prix.

- Par ailleurs, les prix de l’énergie restent élevés et la contribution de l’énergie au taux d’inflation est forte et va continuer d’être forte au cours des prochains mois.

- L’autre point majeur est la hausse des prix alimentaires et des contributions au taux d’inflation qui sont désormais bien supérieures à 1 % en zone euro et aux États-Unis. Ce phénomène ne va pas se résorber rapidement, car les vagues de chaleur, en Inde par exemple, ne vont pas permettre de desserrer la contrainte d’offre sur les céréales. Cela pèsera à la hausse sur les prix des pays occidentaux accentuant le repli du pouvoir d’achat.

Les pressions en provenance des matières premières et des coûts de transport continuent de pousser les taux d’inflation à des niveaux élevés.

Politique budgétaire

Les gouvernements des pays développés et l’Ukraine

- États-Unis : Resserrement budgétaire

Alors que l’enveloppe de 13,7 Mds de $ d’aides destinée à l’Ukraine était quasiment épuisée, Joe Biden a demandé une rallonge de 33 Mds de $ au Congrès. La Chambre des Représentants a été plus loin en votant une aide supplémentaire de 40 Mds de $ destinée à la fourniture d’armes, au soutien économique, à l’aide humanitaire et alimentaire. Cela intervient alors que le déficit budgétaire a baissé de 1,57 trillion de $ sur l’année fiscale en cours. La croissance élevée s’est traduite par de plus fortes rentrées fiscales et les dépenses publiques ont ralenti, suite à l’arrêt des mesures de soutien pour faire face à la crise du Covid. Selon l’OCDE, le déficit structurel passera de 8,8 % du PIB en 2021 à 4,7 % cette année, ce qui représenterait un resserrement budgétaire sans précédent.

- UE : l’Ukraine fragilise les finances publiques

La réduction des déficits et dettes publiques attendue cette année, avec le rebond de la croissance et la fin des mesures pour faire face au Covid, sera moins importante que prévu, en raison des conséquences de la guerre en Ukraine. Celle-ci affecte les recettes fiscales à travers une moindre croissance et génère des dépenses supplémentaires en raison des mesures prises par les gouvernements pour réduire l’impact de la forte hausse des prix de l’énergie sur les ménages. L’UE veut réduire sa forte dépendance à l’énergie russe bien avant 2030. Afin d’y parvenir, la Commission européenne élabore un plan qui serait chiffré à 195 Mds d’euros sur 5 ans.

- La Chine promet de soutenir l’économie

Le gouvernement a promis d’augmenter le soutien à l’économie, afin d’atteindre son objectif de croissance de 5,5 % cette année. Peu de détails ont été fournis, mais les déclarations présagent d’une nette hausse des dépenses en infrastructures.

Politique monétaire

Hausses des taux pour contenir les anticipations d’inflation

- La Fed augmente rapidement ses taux

Face à une inflation jugée « beaucoup trop élevée » et un marché du travail « extrêmement tendu », la Fed a relevé ses taux de 50 points de base, le 4 mai, pour porter la fourchette d’évolution des Fed funds à [0,75 %-1 %]. Elle a également annoncé une réduction « significative » de son bilan à partir du 1er juin. Celle-ci se fera au rythme de 47,5 milliards de dollars par mois sur les 3 premiers mois, puis à hauteur de 95 Mds par mois par la suite. Lors de la conférence de presse, Jerome Powell a indiqué que des hausses de taux de 50 points de base pourraient être adoptées en juin et juillet, si l’économie évoluait comme prévu. II a écarté une hausse de taux de 75 pb. Nous attendons des Fed funds à 2,0 % en fin d’année.

- BCE : Vers une hausse de taux en juillet

Face à la forte accélération de l’inflation et à la nécessité de contenir les anticipations d’inflation, la BCE devrait annoncer lors de la réunion du 9 juin l’arrêt de son programme d’achat d’actif (APP) à la fin juin et préparer les marchés à une hausse imminente de ses taux directeurs. Celle-ci devrait intervenir dès la réunion du 21 juillet et sera suivie d’une seconde, probablement en septembre. Le taux de dépôt en territoire négatif n’a plus lieu d’être : il devrait revenir à 0 % d’ici la fin de l’année.

- Situation à risque dans les émergents

La divergence de politique monétaire entre les pays développés et la Chine s’accentue. Celle-ci a réitéré vouloir apporter son soutien aux petites entreprises, secteurs et ménages affectés par la crise du Covid-19. En outre, la situation devient plus risquée dans les pays émergents. La nette hausse des taux américains et l’accélération de l’inflation pourraient les amener à relever leur taux, afin de préserver leur stabilité financière au risque de peser davantage sur leur économie.

Vues stratégie

Un environnement très problématique à court terme

Vues de marché synthétiques : quand tout va mal en même temps

À court terme les pressions haussières sur les taux devraient se maintenir, alors qu’en même temps les primes de risque continuent de se tendre. La rentabilité espérée est donc négative, à la fois sur les actifs sans risque et pour les actifs risqués. Une situation inédite depuis le début du siècle et qui constitue un problème important pour les allocataires.

L’incertitude, le ralentissement économique et l’agressivité des Banques centrales ne devrait pas s’inverser à un horizon d’un mois et devrait donc maintenir les marchés sur la tendance récente.

Recommandations d’allocation : profil en cloche

Nous restons sous-pondérés sur les taux nominaux, car toutes les conditions sont réunies à court terme pour que la tendance continue, avec une position neutre sur l’inflation. Nous restons sous-pondérés sur le crédit, avec en particulier le HY qui devrait souffrir. Enfin, sur les actions, si nous restons confiants à moyen terme, un repli est possible à plus court terme.

À horizon fin d’année, toutefois, le ralentissement économique, ou l’ajustement excessif des actifs risqués, devrait pousser les Banques centrales à plus de prudence et ramener les taux longs plus bas. Un profil en cloche, donc, où les taux longs ont probablement déjà effectué une grande partie de leur ajustement à la hausse.

À court terme les pressions haussières sur les taux devraient se maintenir, alors qu’en même temps les primes de risque continuent de se tendre.

Classes d’actifs

Taux G4

- La Fed relèvera ses taux par pas de 50 pb au cours des prochains FOMC et entamera en juin la réduction de son bilan. L’inflation élevée milite toujours pour un biais vendeur de Treasuries, malgré la faiblesse des actions.

- Compte tenu de l’inflation forte, un consensus se dessine au sein de la BCE pour une hausse des taux en juillet, immédiatement après l’arrêt du QE. Une position de sous-sensibilité est recommandée sur le Bund.

- La BoE resserre sa politique au prix d’une récession probable en 2023. Le QT démarrera en fin de T3, ce qui favorisera encore le risque haussier. Au Japon, la main ferme de la BoJ cappe le 10 ans à 0,25 %.

Autres taux souverains

- L’ensemble des spreads périphériques est sous pression. Le ralentissement et la fin annoncée du QE contribuent à l’élargissement. Le marché teste, en outre, la volonté de la BCE d’intervenir pour limiter les risques asymétriques.

- La neutralité prévaut, en revanche, sur les pays core. L’issue des élections françaises a stabilisé l’OAT autour de 50 pb. Les pays core sont relativement bon marché contre swap et Bund.

- Les velléités de resserrement monétaire militent pour une réduction de la sensibilité sur les taux dans l’univers G10. Le biais vendeur est accentué sur les marchés canadiens et suédois.

Inflation

- L’inflation (8,3 % en avril) reste très élevée aux États-Unis, mais la force du dollar et le durcissement monétaire devraient réduire les points morts d’inflation. Nous maintenons la neutralité.

- En zone euro, l’inflation reste au plus haut historique à 7,5 % en avril. La BCE est préoccupée par l’inflation. La demande de titres indexés s’est réduite, vu la faiblesse des actifs risqués. Nous sommes neutres sur le point mort européen.

- Au Royaume-Uni, l’inflation devrait atteindre 10 % à court terme. La poursuite du resserrement visera à relever les taux réels. La vue est plus constructive sur l’inflation japonaise, en raison de la faiblesse du yen.

Crédit

- Les spreads IG sous pression avec la remontée des taux sans risque. L’arrêt de l’APP, prochainement, et les rachats sur les fonds dégradent la liquidité sur le marché secondaire.

- Le marché primaire s’est rouvert, avec des primes à l’émission toujours plus élevées. L’aversion pour le risque prend le dessus sur les valorisations, notamment au détriment des segments à fort bêta.

- Le sentiment s’est dégradé sur le high yield, malgré un taux de défaut au plus bas. La faiblesse des émissions n’empêche pas la hausse des spreads, amplifiée par les flux de couverture.

Actions

- Le contexte économique est globalement défavorable aux actions, mais les publications du T1 s’avèrent meilleures qu’attendu et les BpA 2022 sont révisés à la hausse. Le risque d’avertissement sur les résultats est significatif.

- La réduction des multiples s’accélère (12,2x) . En revanche, la capacité de distribution reste élevée (le rendement des dividendes se situe à 3,4 % pour 2022), les bilans restant sains.

- La volatilité élevée entretient les rachats sur les fonds actions européens. Les volumes restreints traduisent l’attentisme des intervenants. Nous projetons un Euro Stoxx 50 à 3 650 à 1 mois.

Pays émergents

- Le spread EMBIGD devrait évoluer dans une fourchette de 430-480 pdb. Nous restons prudents, malgré l’amélioration des niveaux de valorisation.

- Les flux restent défavorables à la classe d’actifs et la liquidité de marché est réduite. La concurrence des taux sans risque plus élevés aux États-Unis agit en défaveur de la dette émergente.

- Les pays en difficulté en raison des conséquences de la guerre en Ukraine sont soutenus par le FMI et la WB, de sorte que les métriques de crédit se maintiennent.