Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les Banques centrales réaffirment leur biais restrictif. La Fed a laissé ses taux inchangés à 5,25% en juin. Une hausse en juillet parait néanmoins acquise après la publication des projections de taux du FOMC montrant 50 pb de resserrement supplémentaire cette année. Après la hausse de 25 pb en juin, la BCE devrait augmenter le taux de dépôt à 4 % cet été. Le resserrement monétaire passe également par l’amortissement du bilan avec les remboursements de TLTRO (607 Mds € entre juin et décembre) et l’arrêt des réinvestissements de l’APP dès juillet (148 Mds € au second semestre).

-

Inflation

L'inflation (4% en mai) se modère aux États-Unis, en raison de la baisse des prix énergétiques et des biens. L’inflation sous-jacente se situe à 5,3% en mai. Les tensions sur le marché du travail entretiennent un niveau d’inflation élevé dans les services. En zone euro, l’inflation ressort à 6,1% avec une légère inflexion de l’indice sous-jacent (5,3%). Les négociations salariales et l’emploi limitent l’ampleur de la désinflation. L’inflation est nulle en Chine, voire négative sur les prix à la production. Le rebond de la consommation est insuffisant pour recréer des tensions.

-

Croissance

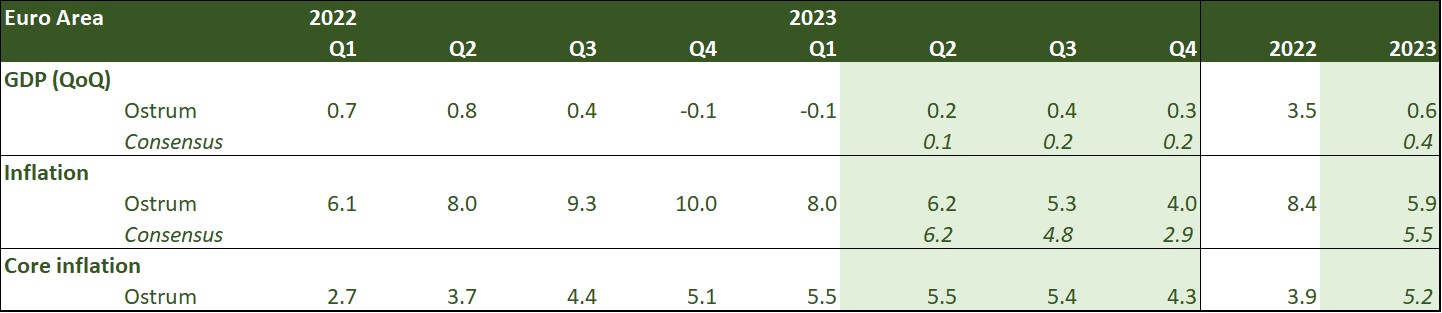

Aux États-Unis, la consommation reste dynamique, mais le resserrement monétaire devrait engendrer un ralentissement de la croissance au second semestre. La zone euro enregistre une récession technique entre le T4 et le T1. La croissance devrait se redresser à compter du T2. La désinflation et la hausse des salaires devraient permettre à la consommation de s’améliorer. En Chine, la reprise tirée par la consommation s’avère décevante à ce stade, nécessitant un soutien économique supplémentaire par les autorités.

Points macroéconomiques : zone euro

- L’économie de la zone euro a connu une récession technique en T4 2022 et T1 2023. La demande interne et plus particulièrement la consommation des ménages a été affectée par les pertes de pouvoir d’achat liées à la forte inflation. La situation est contrastée entre les pays.

- L’Allemagne est le pays le plus affecté du fait de sa plus grande dépendance à l’énergie russe avant la guerre en Ukraine, du poids plus important du secteur manufacturier dans son économie et de la dynamique réduite du commerce mondial.

- En France, la reprise est très modérée. En périphérie, la croissance s’avère plus soutenue grâce au tourisme.

- L’enquête S&P pour la zone euro signale une activité plus robuste quoiqu’en léger ralentissement en mai. La divergence s’accroît entre le secteur des services dynamique et le secteur manufacturier en contraction.

- La consommation devrait se raffermir au second semestre grâce à la baisse des prix énergétiques, aux hausses de salaires et la progression de l’emploi. L’investissement devrait rattraper une partie du retard accumulé avec le soutien de Next Generation EU.

- La croissance restera freinée (0,6%) par le net resserrement des conditions de crédit engendré par le resserrement monétaire. Les prêts aux ménages et aux entreprises ralentissent déjà.

- L’inflation va continuer de s’infléchir du fait d’une contribution plus négative des prix de l’énergie. Elle devrait revenir vers les 4.6% en fin d’année. L’inflation core mettra plus de temps à se modérer, les salaires mettant un certain temps à intégrer les résultats des dernières négociations salariales et ne s’ajustant qu’avec un certain retard au net ralentissement de l’inflation.

Points macroéconomiques : États-Unis et Chine

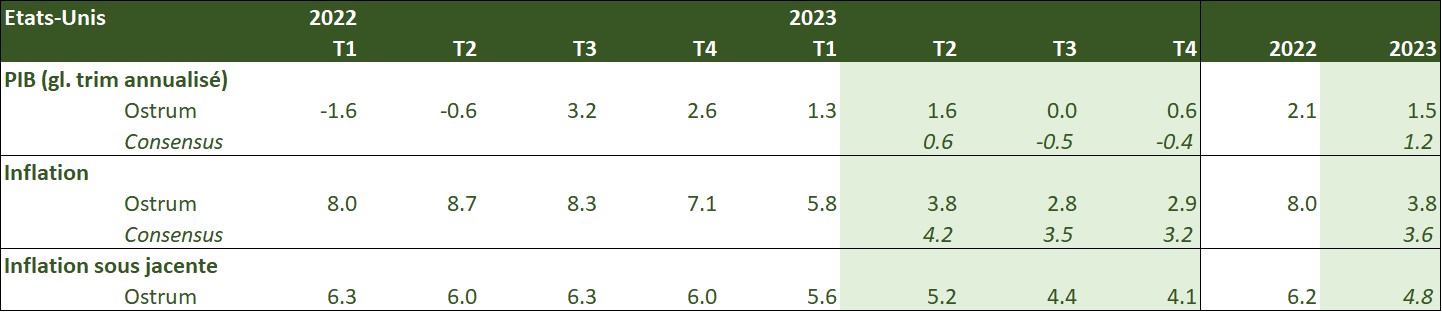

- La croissance est prévue à 1,5% en 2023.

- Le second semestre sera plus difficile avec une croissance légèrement positive alors que le consensus prévoit une récession.

- Le rebond modeste du 2T 2023 à 1,6% provient de la résilience de la consommation (+2%) et de l’arrêt du déstockage (qui apporte 0,6pp à la croissance du 2T).

- L’investissement productif devrait baisser au second semestre sous l’effet de la hausse des taux (structures notamment). En revanche, la stabilisation du logement laisse présager une contribution positive du poste au PIB au second semestre.

- L’inflation diminue vers 3% avec une inflation sous-jacente autour de 4% grâce à l’impact retardé de la décélération des loyers (observés ou imputés aux propriétaires).

- Le déficit commercial va s’accentuer au second semestre.

- La consommation ne représente que 38,4 % du PIB, alors qu’elle représente près de 70 % aux Etats-Unis. Les attentes de reprise de la consommation calquée sur la situation américaine ou européenne s’avèreraient trop optimistes.

- La reprise post-Covid est néanmoins tirée par la consommation alors que les signaux sur le manufacturier et l’immobilier restent mitigés.

- Les autorités chinoises prennent leur temps avant de se prononcer sur un éventuel stimulus. Elles ont peur d’une forte accélération de l’inflation comme ce qu’on a pu observer aux Etats-Unis et en Europe, pouvant menacer la stabilité sociale du pays. Le taux de chômage des jeunes a atteint un plus haut historique à 20,6 % au mois de mai.

- Face à la faiblesse des indicateurs conjoncturels du mois de mai, les autorités chinoises ont renforcé les mesures monétaires et budgétaires afin de soutenir la demande intérieure.

- La Chine est un des rares pays qui bénéficie de marges de manœuvre monétaire et budgétaire.

- L’inflation est faible (0,2 %), liée à la faiblesse des prix alimentaires (prix du porc notamment) et devrait rester inférieure à la cible de 3 % de la PBoC.

- L’affaiblissement du yuan est conforme à la détérioration de la position extérieure du pays et permet de soutenir les exportateurs.

- La croissance chinoise devrait accélérer en seconde partie de l’année, soutenue par les nouveaux soutiens monétaires et budgétaires.

Politique monétaire

Les hausses de taux ne sont pas terminées en raison d’une inflation sous-jacente plus persistante

que prévu

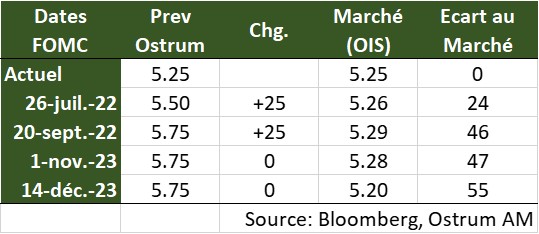

- Fed : Après la Pause en juin, la Fed prévoit deux hausses de taux Comme attendu, la Fed a laissé ses taux inchangés en juin, à [5% ; 5.25%], après les avoir relevés de 500 pb au total depuis mars 2022. La conférence de presse plus hawkish que prévu de Jerome Powell a en revanche créé la surprise. Les membres de la Fed ont revu en hausse leurs perspectives de croissance et d’inflation par rapport à mars et anticipent un taux de chômage moins élevé. De la sorte, ils prévoient désormais deux hausses de taux en 2023 pour porter le taux des Fed funds à 5.6% . Une première hausse devrait intervenir dès le mois de juillet avant une seconde en septembre.

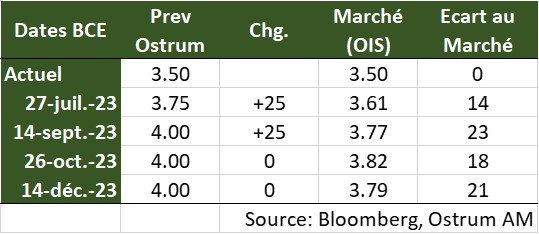

- La BCE préannonce une hausse de taux en juillet et laisse la porte ouverte à une autre La BCE a relevé comme attendu ses taux de 25 pb, pour porter le taux de dépôt à 3,50 %. Elle a confirmé l’arrêt des réinvestissements dans le cadre de l’APP à partir de juillet. Elle a créé la surprise en relevant nettement ses perspectives d’inflation sous-jacenteen 2023 (5.1% contre 4.6% anticipé en mars) et 2024 (3% contre 2.5%). Christine Lagarde s’est inquiétée de la hausse des coûts salariaux unitaires et des salaires. Dans ce contexte, elle a préannoncé une hausse de taux en juillet et laissé la porte ouverte à un autre relèvement. Les taux vont rester élevés pour permettre le retour de l’inflation vers 2%.

- Surprises haussières de la BOC et de la RBA, statu quo de la boj

La Banque du Canada a repris le resserrement monétaire en montant les taux de 25 pb mettant un terme au

statu quo débuté en janvier. En Australie, la RBA a procédé à deux hausses de 25 pb en mai et juin prenant acte

du risque de persistance de l’inflation. La Banque du Japon maintient en revanche sa politique accommodante.

Vues stratégie

Nouveau tour de vis monétaire

Les vues principales : la seconde phase du resserrement monétaire

Depuis quelques semaines, la plupart des banques centrales ont durci le ton, y compris les autorités monétaires qui semblaient avoir acté un statu quo (RBA, BoC). La Fed, malgré une pause difficilement compréhensible en juin, maintiendra des taux réels élevés pourinfléchir les anticipations. La BCE envisage un tour de vis supplémentaire avec des hausses de taux et la contraction de son bilan. Les marchés financiers devront s’accommoder de conditions de liquidité moins favorables alors que la croissance américaine fléchira sous son potentiel au second semestre.

Marchés: l’inversion des courbes perdure

La transmission de la politique monétaire aux taux longs semble clé à ce stade. Les courbes devraient rester très inversées, ce qui limiterait l’impact du resserrement attendu sur les taux à 10 ans grâce au plafonnement des points morts d’inflation en zone euro. Le Bund et le T-note devraient peu évoluer d’ici la fin de l’année. Cette stabilité des taux longs bénéficiera au crédit et à un degré moindre au high yield où les valorisations se sont tendues récemment. La poursuite de l’ajustement du dollar incite à l’optimisme sur la dette émergente externe. En revanche, les actions européennes feront face à la remontée de l’euro et un probable tassement des marges au second semestre.

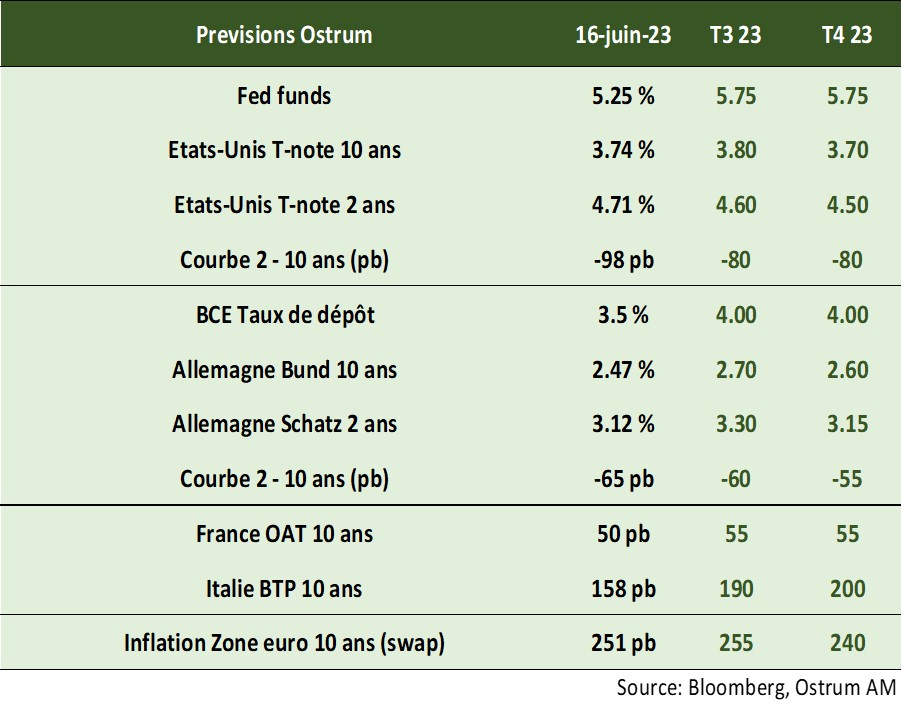

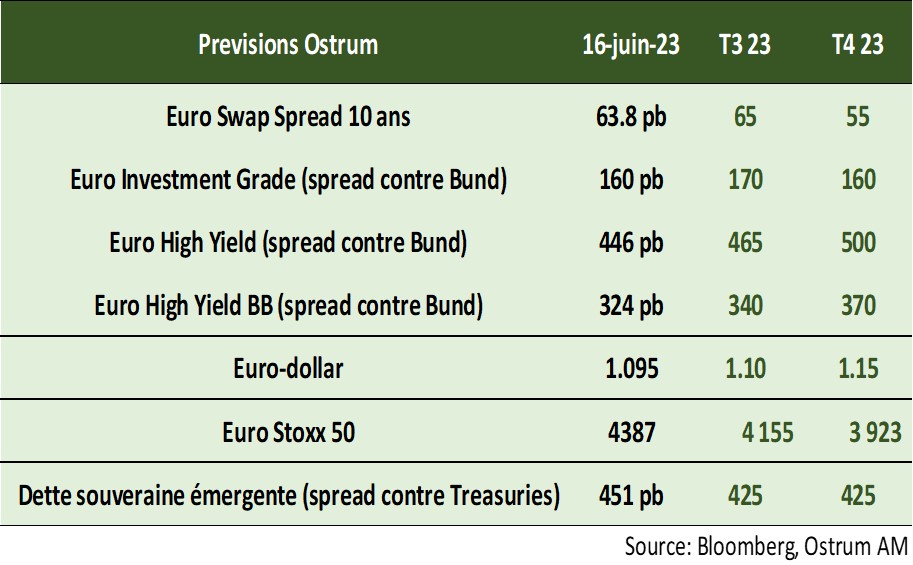

Nos attentes de marché

Classes d'actifs

- Taux américains : malgré deux hausses supplémentaires, l’inversion de la courbe devrait perdurer et maintenir le 10 ans autour des niveaux actuels. Le T-note restera nettement sous son sommet de 4,2 % d’octobre 2022. L’inflation devrait ralentir à mesure que la croissance passe sous le potentiel au S2. Le 2 ans intègre un allègement monétaire en 2024.

- Taux européens : la BCE a relevé ses principaux taux d’intérêt en juin. Une hausse en juillet est actée. Le biais restrictif de la BCE justifie notre prévision sur le 2 ans allemand pour le T3. Au-delà, les taux devraient consolider quelque peu.

- Spreads souverains : les valorisations semblent excessives compte tenu des perspectives budgétaires en Italie et à un degré moindre en France.

- Inflation zone euro : la baisse des prix de l’énergie et le resserrement monétaire devraient peser sur les points morts à l’horizon de la fin d’année.

- Crédit euro: le segment IG reste solide. En revanche, les primes de risque sur le HY devraient s’écarter compte tenu de valorisations plus tendues.

- Change : l’Euro devrait bénéficier du resserrement monétaire de la BCE et de l’amélioration des termes de l’échange.

- Actions : consolidation et baisse en fin d’année reflétant une semestre plus incertain sur les marges.

- Dette émergente : en l’absence de récession mondiale, les spreads devraient poursuivre leur resserrement.