Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Aline Goupil-Raguénès et Zouhoure Bousbih :

- Revue de la semaine – Des marchés financiers guidés par les actualités phares ;

- Thème – Vigilance de la BCE face aux risques liés au choc énergétique.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Vigilance de la BCE face aux risques liés au choc énergétique

- La réunion de la BCE était particulièrement attendue compte tenu de la forte hausse des prix énergétiques liée au conflit au Moyen Orient. Les attentes ne portaient pas sur la décision concernant les taux, le statu quo étant largement anticipé, mais sur l’appréhension des risques par la BCE et le ton de la conférence de presse ;

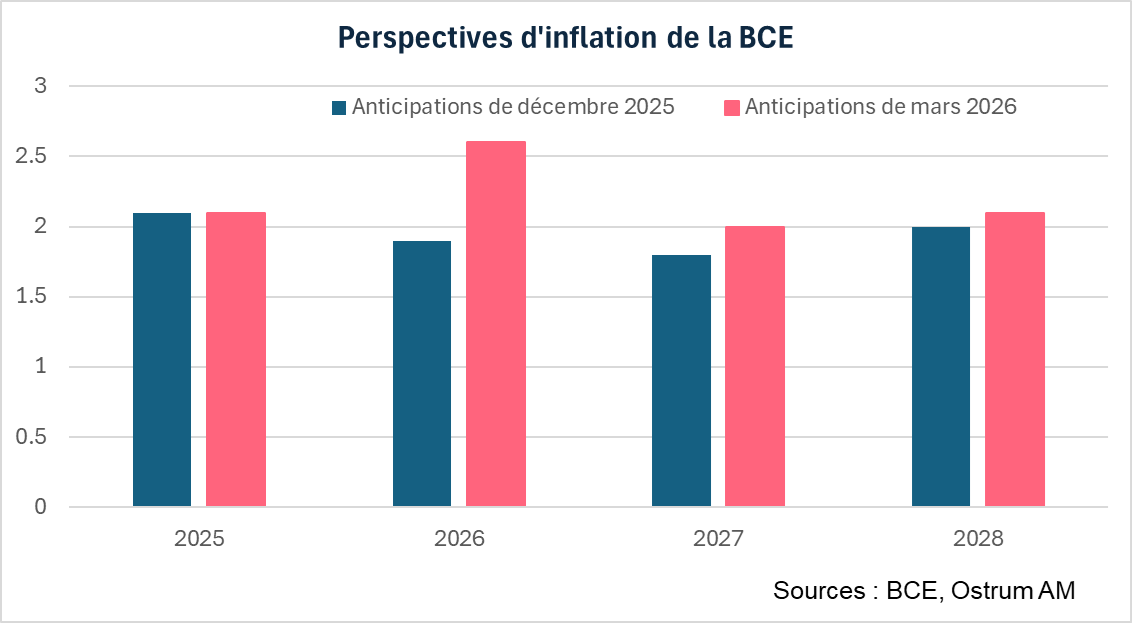

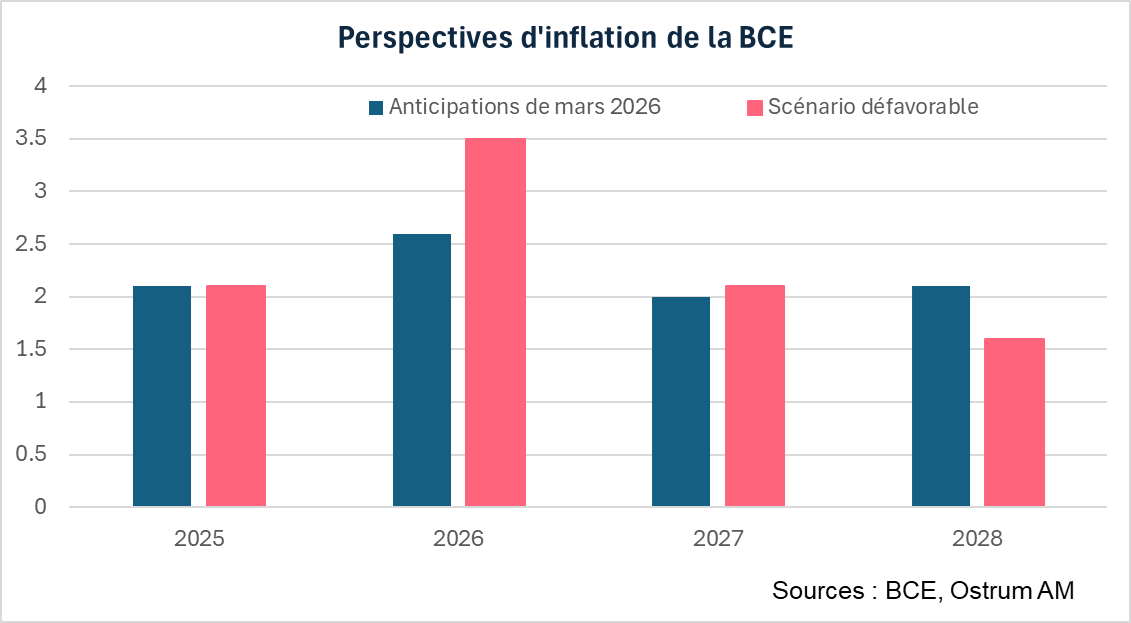

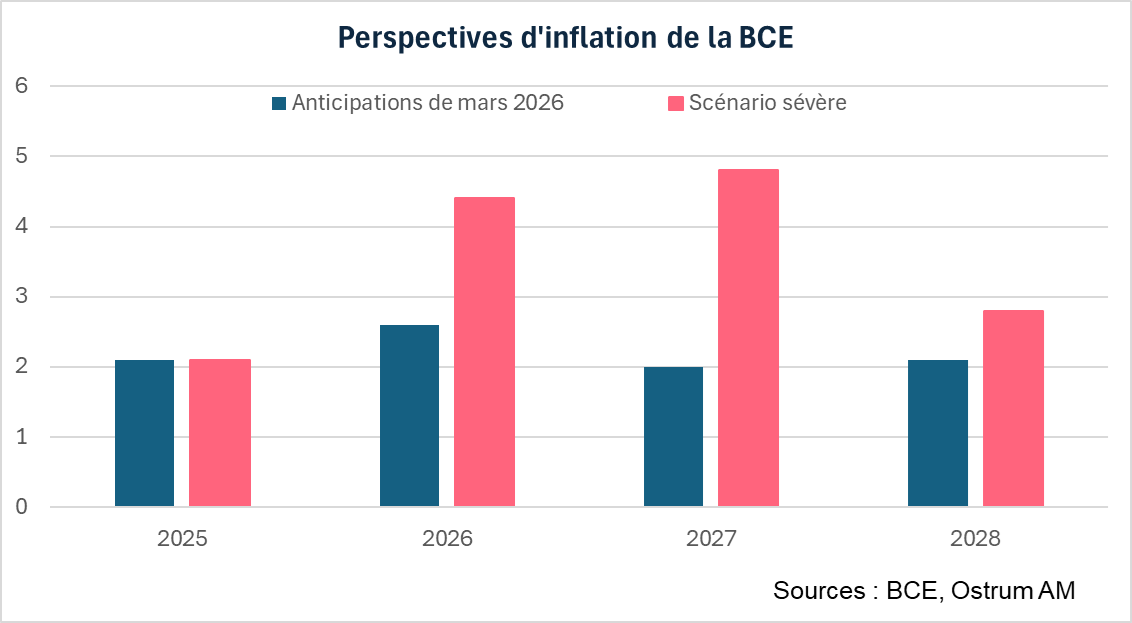

- Celle-ci s’est révélée très réactive en incorporant dans ses prévisions des informations allant jusqu’au 11 mars. Les perspectives de croissance ont ainsi été revues en baisse et celles concernant l’inflation en hausse significative en 2026 : 2,6 % en moyenne, avant un retour à 2 % dès 2027. Compte tenu de l’incertitude, 2 scénarios alternatifs ont été publiés ;

- Le ton de la conférence de presse s’est révélé équilibré, la hausse des prix énergétiques générant à la fois des risques à la baisse sur la croissance et à la hausse sur l’inflation. La BCE s’estime être bien positionnée pour faire face à l’incertitude et se révèle déterminée à assurer la stabilité des prix à moyen terme. Elle sera très attentive à l’apparition d’éventuels effets indirects et d’effets de second tour sur les prix ;

- Dans le scénario de base d’une hausse temporaire de l’inflation liée à un choc d’offre, la BCE devrait opter pour un statu quo prolongé tout en adoptant un ton ferme afin de bien ancrer les anticipations d’inflation à moyen terme.

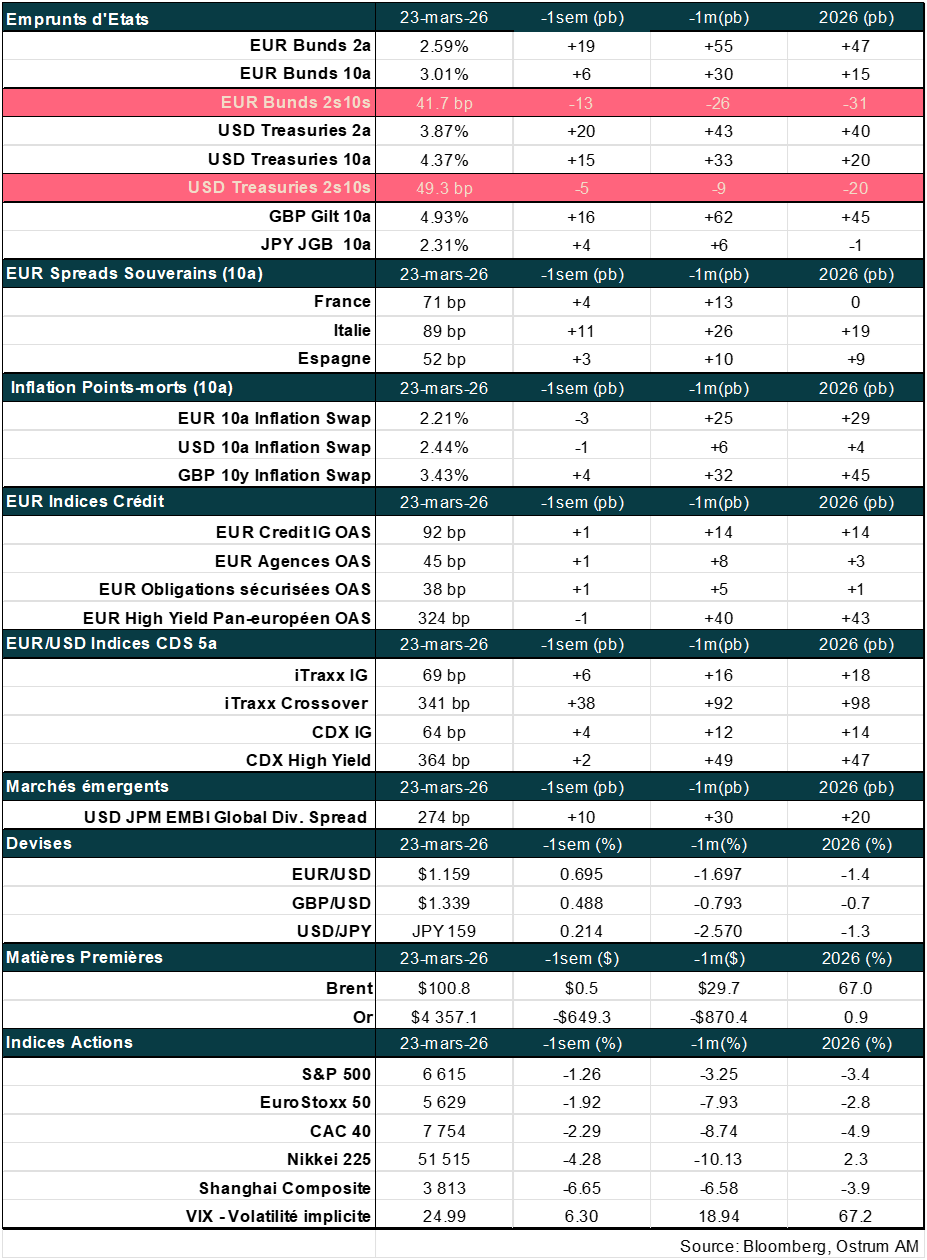

La BCE réactive : révisions des prévisions

Le conflit au Moyen Orient s’est traduit par une quasi fermeture du détroit d’Ormuz, un passage crucial pour 25 % des exportations mondiales de pétrole et 20 % des exportations de gaz naturel liquéfié, et des frappes sur les infrastructures énergétiques des pays du Golfe. Cela s’est traduit par une forte hausse du prix du pétrole et du gaz naturel liquéfié avec des risques de pénuries.

Contrairement à la Fed, qui s’est réunie également la semaine dernière, la BCE a été très réactive face au choc énergétique puisqu’elle a révisé les prévisions qu’elle avait initialement arrêtées au 4 mars. Les équipes de la BCE ont réalisé de nouvelles projections incorporant les données jusqu’au 11 mars. Elles se basent sur un prix du baril de pétrole qui atteindrait en moyenne un pic de 90 $ au deuxième trimestre 2026 et un pic du prix du gaz naturel de 50 €/MWh en moyenne sur la même période, avant une baisse les trimestres suivants, en ligne avec les attentes des marchés à terme sur les matières premières énergétiques.

Nette révision en hausse des perspectives d’inflation en 2026 avant une rapide modération

Les perspectives d’inflation ont ainsi été revues significativement en hausse en 2026 par rapport à celles publiées en décembre. L’inflation est attendue en moyenne à 2,6 % contre 1,9 % prévu en décembre. Cela résulte de la forte hausse des prix énergétiques qui devrait amener l’inflation à 3,1 % au 2ème trimestre avant un retour à 2,8 % au T2 .

L’inflation est temporaire dans le scénario de base puisqu’elle revient à 2 % en moyenne en 2027 en raison d’un effet de base négatif sur l’inflation, lié aux prix énergétiques. Elle remonte à 2,1 % en 2028. Cela résulte de la hausse du prix du carbone liée à la mise en place du nouveau système d’échange des quotas. Il contribuerait à hauteur de 0,2 point de pourcentage à l’inflation.

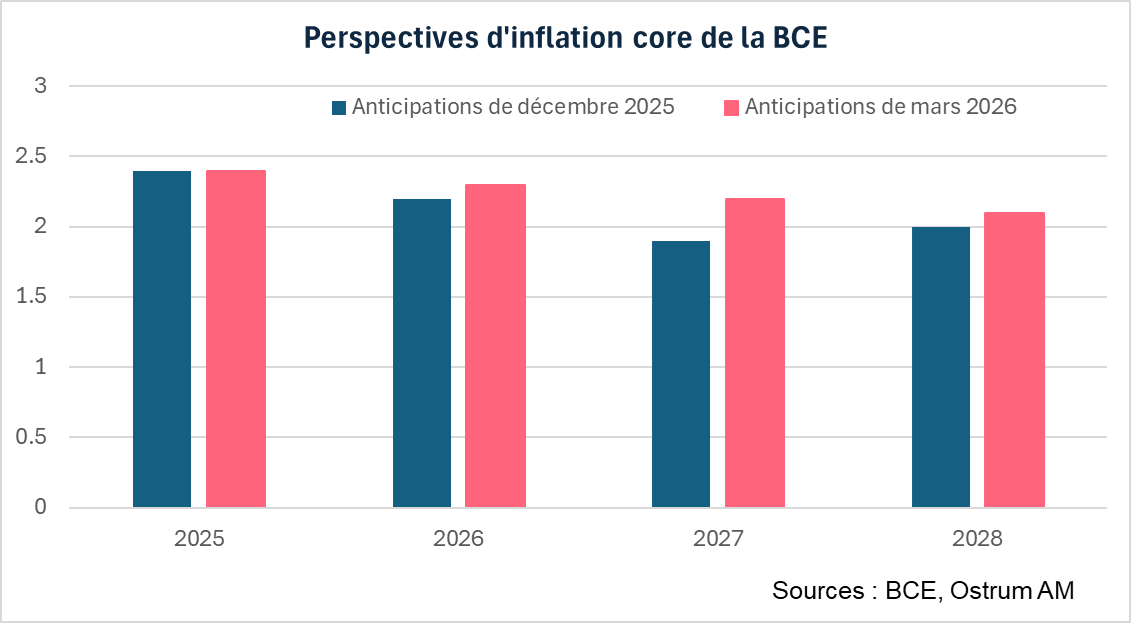

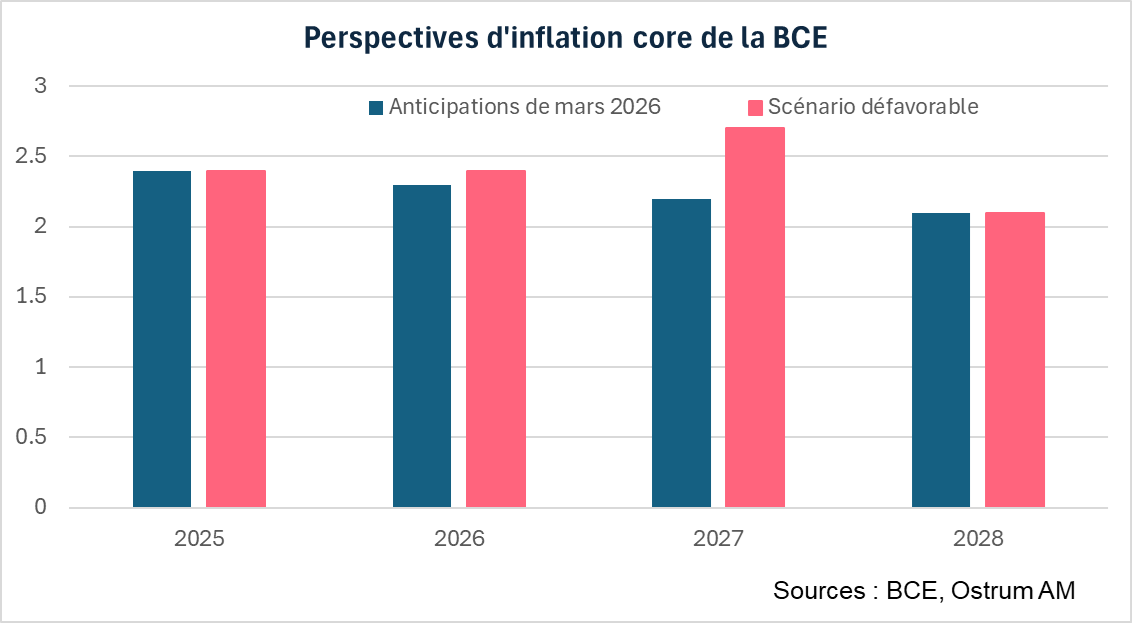

L’impact sur l’inflation core est modéré. Elle a été revue en légère hausse à 2,3 % en 2026 (contre 2,2 % anticipé en décembre et à comparer à 2,4 % en 2025) et 2,2 % en 2027 (contre 1,9 %) et 2,1% en 2028 (contre 2 %). Les salaires ralentiraient de manière plus lente qu’initialement anticipé.

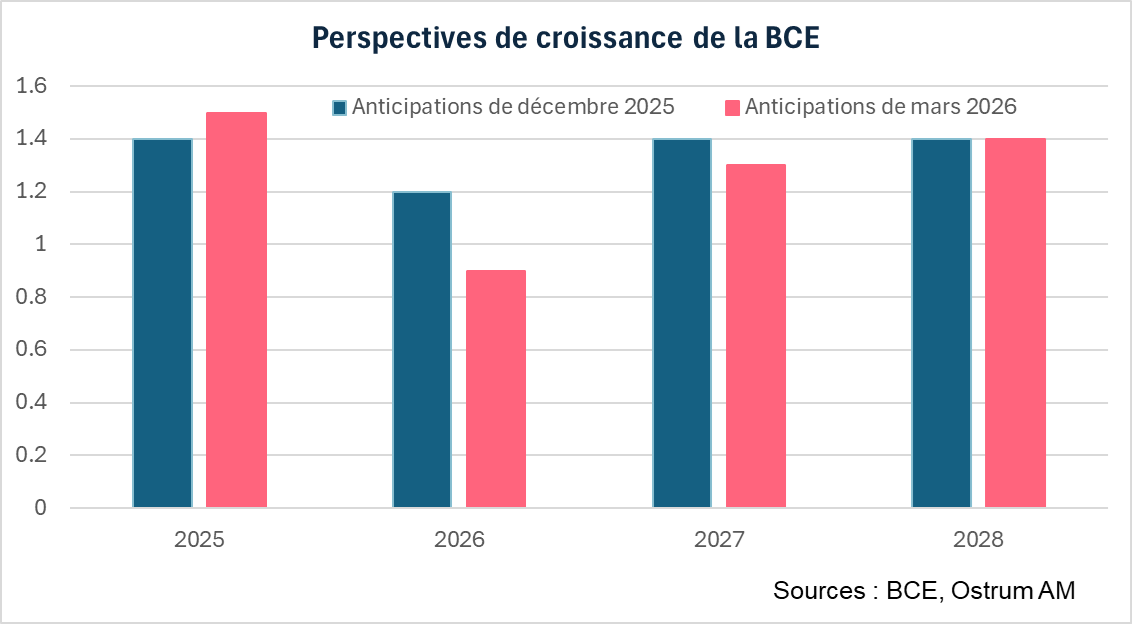

Révision en baisse des perspectives de croissance :

La croissance a été révisée en baisse à court terme. La forte hausse des prix énergétiques et l’incertitude plus élevée vont peser sur la consommation des ménages et l’investissement des entreprises au 2ème et 3ème trimestre. La demande interne restera le moteur de la croissance à moyen terme soutenue par un marché du travail devant rester résilient et la hausse des dépenses publiques dans la défense et les infrastructures, particulièrement en Allemagne.

La croissance a ainsi été révisée à 0,9 % en moyenne en 2026 (contre 1,2 % anticipé en décembre), 1,3 % en 2027 (contre 1,4 %) et inchangée en 2028, à 1,4 %.

La BCE publie 2 scénarios alternatifs compte tenu de l’incertitude élevée

La BCE souligne que les perspectives à moyen terme sont incertaines et dépendront de la durée et de l’intensité du conflit et de la manière dont la hausse des prix énergétiques sera répercutée sur l’inflation et la croissance. La BCE a ainsi publié deux scénarios alternatifs ayant pour hypothèse des prix de l’énergie beaucoup plus élevés et une durée d’ajustement différente vers le scénario de base. Ils sont élaborés à titre illustratif. Aucune probabilité n’y est attachée et ils n’intègrent pas la mise en œuvre de politiques monétaires ou budgétaires autres que celles incluses dans le scénario de base.

Le scénario défavorable

Ce scénario se base sur un pic du prix du pétrole à 119 $ le baril au 2ème trimestre 2026 et un pic du prix du gaz à 87 € par MWh sur la même période. Ils convergent vers les hypothèses du scénario de référence au 3ème trimestre 2027. La hausse de l'incertitude et les retombées internationales sont plus défavorables.

Dans ce scénario, l’inflation atteint en moyenne 3,5 % en 2026 avant de revenir à 2,1 % en 2027 et de s’établir à 1,6 % en 2028. Cela traduirait « des pressions désinflationnistes découlant de la normalisation rapide des prix de l'énergie cette année-là ». Les effets de second tour sont plus importants. L’inflation sous jacente atteindrait 2,4 % en 2026, 2,7% en 2027 et 2,1 % en 2028.

L’inflation plus élevée se traduit par une croissance plus faible en 2026 et 2027 par rapport au scénario de base (0,6 % et 1,2 %) et, à l’inverse, une croissance plus élevée en 2026 par rapport au scénario de base (1,6%).

Le scénario sévère

Dans le scénario sévère, le prix du pétrole atteint un pic de 145 $ le baril au 2ème trimestre 2026 et le prix du gaz un pic de 106 € par MWh. Par la suite, ils baissent de manière beaucoup plus lente et restent significativement supérieurs aux prix retenus dans le scénario de base et le scénario défavorable tout au long de l’horizon de projection. L’incertitude est plus élevée tout comme les effets indirects et de second tour.

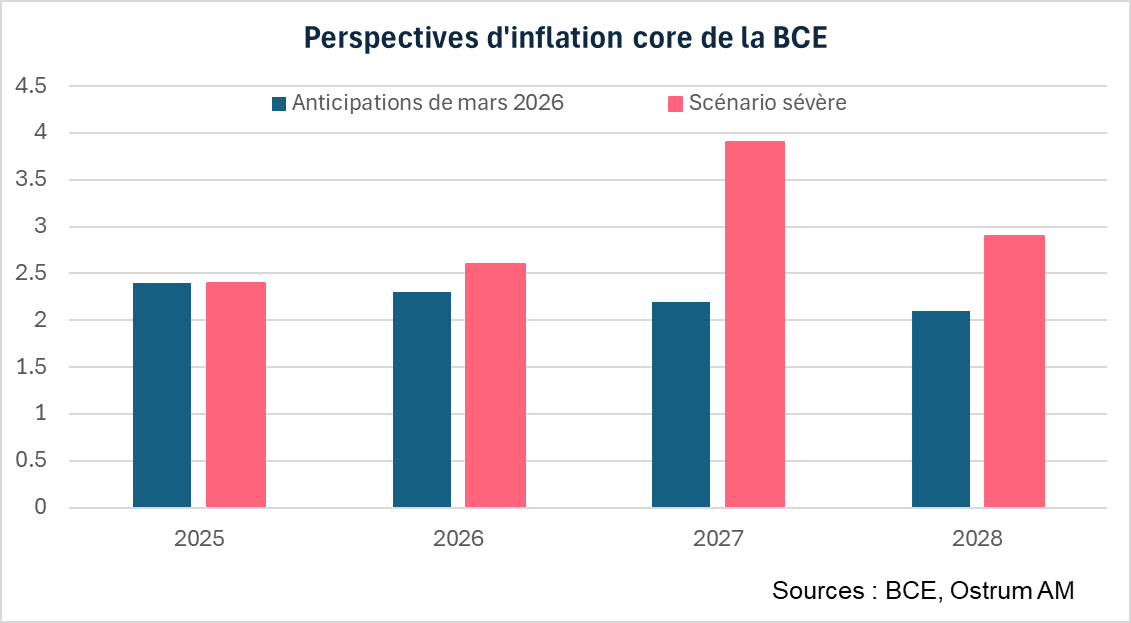

L’impact sur l’inflation est beaucoup plus fort et persistant : 4,4 % en 2026, 4,8 % en 2027 et 2,8 % en 2028. Les effets indirects et de second rang sur les prix sont plus importants. L’inflation core est estimée à 2,6 %, 3,9 % et 2,9 % respectivement en 2026, 2027 et 2028.

L’incertitude plus forte et l’inflation beaucoup plus élevée se traduisent par une croissance bien plus faible en 2026 et 2027 : 0,4 % en 2026, 0,9 % en 2027, avant un rebond à 1,9 % en 2028. Ce dernier résulte d’une demande plus soutenue liée à la hausse des salaires qui s’ajustent à l’inflation plus élevée.

Les risques sont jugés équilibrés

Le choc énergétique constitue un risque à la baisse sur la croissance et à la hausse sur l’inflation, surtout à court terme dans les deux cas.

A une question posée lors de la conférence de presse, Christine Lagarde a bien insisté sur le fait que la situation d’aujourd’hui était bien différente de celle de 2022, lorsque les prix énergétiques avaient fortement augmenté à la suite de l’éclatement de la guerre en Ukraine déclenchée par la Russie.

L’inflation était bien plus élevée en 2022 : 6 % contre 1,9 % en février 2026 et des anticipations d’inflation à moyen terme de 2 %.

Cela résultait notamment d’un effet de rattrapage de la demande avec la réouverture des économies qui avaient été à l’arrêt durant la crise du Covid-19.

La situation sur le marché du travail était également bien différente d’aujourd’hui, avec des tensions et des pénuries de main d’œuvre dans certains secteurs, notamment les services. Le pouvoir de négociation des salariés était ainsi plus important. Aujourd’hui, le marché du travail est solide et les salaires ralentissent en ligne avec la modération passée de l’inflation.

Un bémol néanmoins. Christine Lagarde a souligné que les anticipations d’inflation dépendaient beaucoup de la mémoire qu’ont les ménages et les entreprises de l’inflation. En 2022, celle-ci était lointaine alors qu’aujourd’hui elle est plus récente. « Par conséquent, la fonction de réaction qu'ils adopteront en matière d'investissement, de négociations salariales et de consommation sera informée par un souvenir plus vif de l'inflation qui était élevée et que nous sommes parvenus à ramener à 2 % ».

La BCE est déterminée à assurer une stabilisation de l’inflation à moyen terme

La BCE ne se dit plus être dans une position confortable mais bien positionnée et bien équipée pour faire face à l’incertitude. Christine Lagarde appelle cela le « trois fois deux » : l’inflation se situe proche de 2 %, les anticipations d’inflation à moyen terme sont de 2 % et les taux d’intérêt (taux de dépôt) sont à 2 %, « donc cible, cible et globalement neutre ».

La BCE est déterminée à assurer une stabilisation de l’inflation à 2 % à moyen terme. Elle ne donne pas d’indication sur ce qu’elle fera en matière de politique monétaire répétant que les décisions seront prises réunion après réunion en fonction des données disponibles. Christine Lagarde a indiqué que le Conseil des gouverneurs sera particulièrement attentif à l’évolution des marchés de matières premières, aux goulets d’étranglement, aux anticipation de prix de ventes des entreprises, aux indicateurs de demande (indice PMI, confiance des ménages) et aux indicateurs de suivis de salaires. La BCE sera ainsi très vigilante quant à l’apparition d’effets indirects et de second tour qui seraient de nature à peser sur les anticipations d’inflation à moyen terme.

Conclusion

Le choc énergétique lié au conflit au Moyen Orient a conduit la BCE à revoir significativement en hausse ses perspectives d’inflation à court terme et à la baisse celles de croissance. Après un pic au 2ème trimestre, les prix énergétiques se modéreraient dans le scénario de base, en ligne avec les attentes des Futures sur les marchés de matières premières énergétiques, pour revenir en moyenne à 2 % en 2027. La BCE souligne l’incertitude élevée puisque les prévisions dépendent de la durée, de l’intensité du conflit et de la manière dont il se répercute sur l’inflation et l’économie. Dans le scénario de base d’une hausse temporaire de l’inflation liée à un choc d’offre, la BCE devrait opter pour un statu quo en 2026 tout en adoptant un ton ferme afin de bien ancrer les anticipations d’inflation à moyen terme. Elle ne devrait pas se précipiter en relevant ses taux, comme l’ont suggéré certains banquiers centraux, au risque de répéter les erreurs de 2011. La BCE avait alors relevé ses taux à deux reprises face à la hausse des prix énergétiques ce qui a généré une récession et conduit la Banque centrale à rapidement faire machine arrière.

Aline Goupil-Raguénès

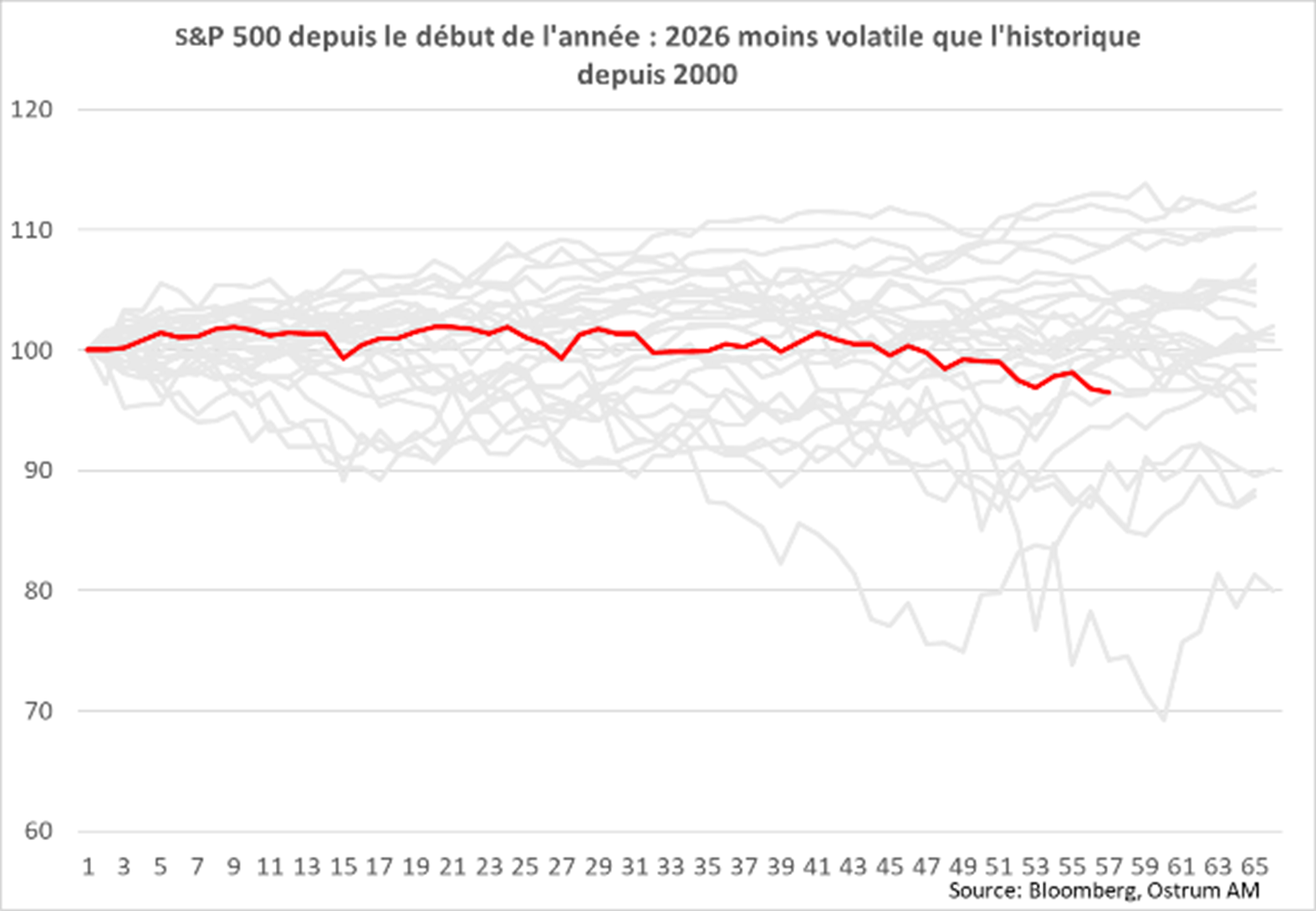

Le graphique de la semaine

Malgré la séquence géopolitique et un marché du travail à l'arrêt, le S&P 500 évolue dans un canal quasiment horizontal depuis le début de l'année. Sur un historique de 25 ans (premiers trimestres), la trajectoire actuelle est particulièrement bénigne.

Les résultats bien orientés du 4ème trimestre 2025 ont certes soutenu le marché en début d'année mais les craintes liées au marché du crédit privé et le risque représenté par l'IA auraient pu engendrer un plus fort mouvement baissier.

Il semble que nombre d'investisseurs aient couvert leurs risques en amont de sorte que les flux vendeurs sont restés limités.

Le chiffre de la semaine

54

La crise dans le Golfe se traduit par une prime de 54 $ entre le baril exporté d'Oman et le Brent, lui-même plus cher de 14 $ que le WTI léger américain.

La revue des marchés :

- Crise iranienne : les frappes sur les sites énergétiques alimentent la volatilité ;

- Banques centrales : statu quo généralisé mais vigilance face à l’inflation ;

- Obligations : fort aplatissement des courbes de taux, volatilité extrême sur le Gilt ;

- Actions : la hausse des anticipations de taux d’intérêt fait vaciller les marchés.

Un risque de surréaction des Banques centrales

Les marchés semblent vouloir tester la volonté des banques centrales à contenir l’inflation issue du choc pétrolier. Le souvenir de 2022 est dans toutes les têtes mais attention au scénario de 2011…

Les frappes iraniennes sur les sites de production de GNL au Qatar ont effacé 17% de la production mondiale. Les dommages sont considérables et la reconstruction pourrait prendre 3 à 5 ans. Les espoirs de contournement du détroit d’Ormuz via l’Arabie Saoudite ou l’Irak et la Turquie sont remis en cause par ces frappes ciblées. Plusieurs pays se sont proposés pour assurer la sécurité dans le détroit, mais les tensions restent vives. Les Banques centrales s’inquiètent du risque inflationniste et la révision des perspectives de taux directeurs pèsent sur les actifs risqués. Le dollar s’apprécie à chaque regain de tensions.

La semaine était dominée par les réunions de Banques centrales. La Fed a maintenu ses taux compte tenu des risques haussiers sur l’inflation (2,7 % fin 2026), relevant même sa projection de croissance malgré la fragilité du marché du travail. L’économie américaine est néanmoins moins exposée à la crise compte tenu de son excédent énergétique. Le FOMC devrait observer le statu quo pendant plusieurs mois, avant de reprendre l’allègement monétaire. En zone euro, la BCE se devait de prendre acte du risque inflationniste en répondant à la hausse des points morts d’inflation. Certains banquiers centraux ont évoqué un durcissement dès avril mais la situation actuelle diffère largement de 2022 quand le policy mix expansionniste, la volonté de consommer après le Covid et les chocs multiples constituaient le cocktail explosif pour l’inflation. La BCE doit éviter de surréagir. Le souvenir de 2011 hante aussi les marchés : deux hausses en réponse à la remontée du pétrole avaient abouti à un Krach obligataire. Certes, il n’y a pas aujourd’hui de crise bancaire, mais une erreur de politique économique est toujours possible. La BoE a voté le statu quo à l’unanimité effaçant un biais accommodant pourtant ancré depuis plusieurs mois. Les marchés ont effacé deux baisses des taux pour intégrer désormais trois hausses en 2026. La part importante d’emprunts à taux variables induirait en outre un freinage précoce de l’activité au Royaume-Uni. On peut ainsi comprendre qu’Andrew Bailey cherche d’ores et déjà à calmer les anticipations de resserrement monétaire. La Banque du Canada, après de mauvais chiffres d’emploi, est sans doute la moins restrictive avec la Riksbank, l’inflation étant faible en Suède. A l’inverse, la RBA est confortée dans son mouvement de hausse initié en février et répété au de mars. La BoJ est énigmatique mais le vote des membres du comité traduisait un biais restrictif pour avril.

Dans ce contexte de choc énergétique, les marchés d’actions ont dévissé en fin de semaine. Le marché semble tester l’engagement des Banques centrales à contenir les pressions sur les prix. Les hausses de taux directeurs anticipées se diffusent aux taux à long terme, induisant un fort aplatissement des courbes. Le T-note file vers 4,40 %, le Bund casse le seuil des 3% et le Gilt peine à se stabiliser autour de 5 %. Dans la tempête le Bund à 30 ans est resté stable sur la semaine à 3,53 %. Les spreads souverains sont de nouveau sous pression. Le BTP est attaqué probablement en raison de sa plus forte dépendance au gaz naturel. Le crédit s’écarte parallèlement mais sous-réagi par rapport aux actions ou à la volatilité.

Axel Botte

Marchés financiers