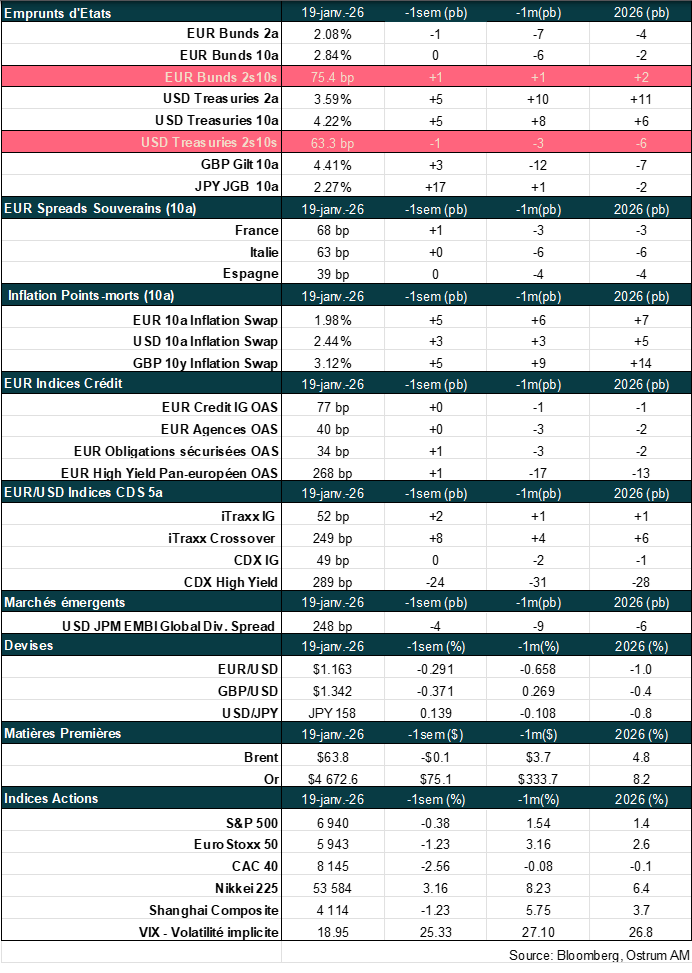

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – Marchés financiers, le retour des tarifs ;

- Thème – Rebond de la croissance allemande à partir de 2026 sous l’impulsion de l’investissement public.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Rebond de la croissance allemande à partir de 2026 sous l’impulsion de l’investissement public

- Après des années de sous investissements chroniques, dans un contexte géopolitique devenu plus incertain, l’Allemagne a adopté des mesures clés en 2025 visant à accroitre significativement ses investissements ;

- La réforme du frein à la dette, le fonds d’infrastructures de 500 Mds d’euros et le fonds allemand de 30 Mds d’euros, destiné à mobiliser l’investissement privé, vont se traduire par une nette hausse de l’investissement à partir de 2026 ;

- Si l’impact devrait être limité en 2025, les premiers signes de reprise sont apparus au travers de la forte hausse des nouvelles commandes de biens capitaux domestiques ;

- Pour que la reprise de la croissance soit durable, des réformes structurelles doivent être adoptées pour limiter l’impact du vieillissement rapide de la population, assurer une période d’approbation courte des projets d’investissement et réduire la bureaucratie. Les élections régionales de septembre pourraient constituer un frein à leur adoption.

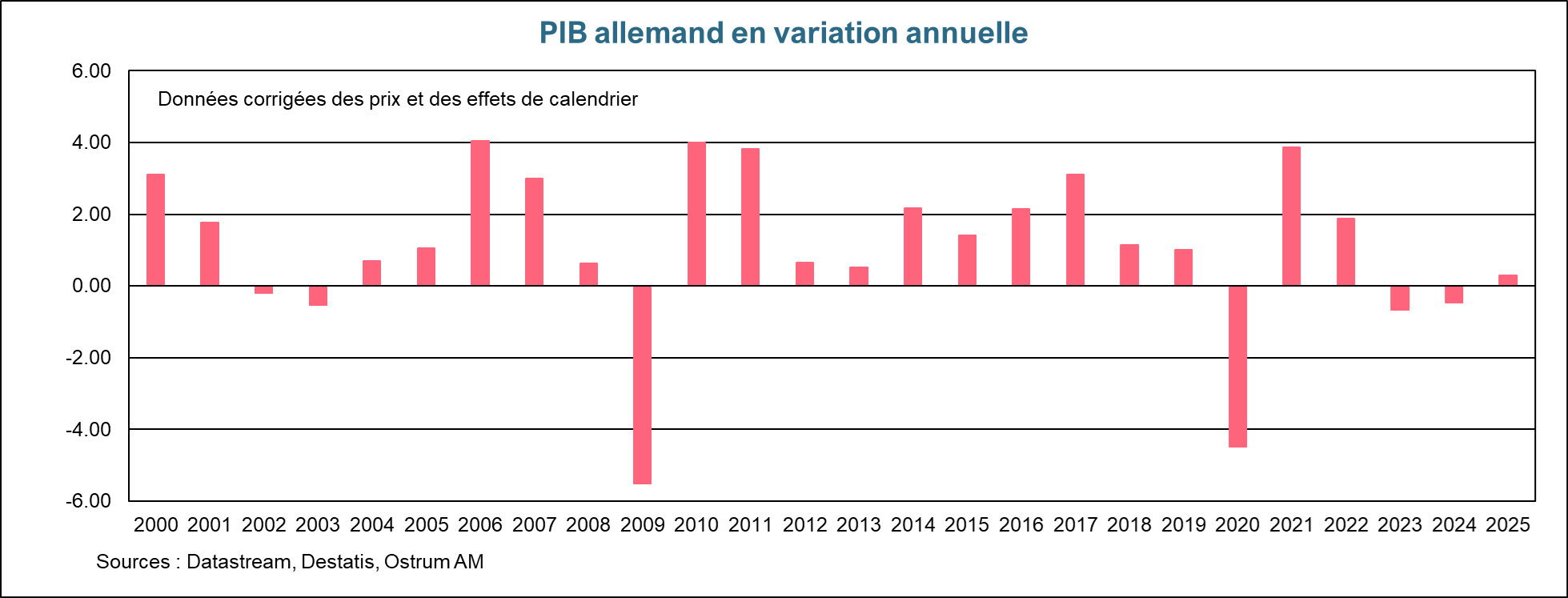

Stabilisation de la croissance en 2025 après deux ans de récession

L’économie allemande a été lourdement affectée par sa forte dépendance passée à l'énergie russe et le choc énergétique consécutif au conflit déclenché par la Russie en Ukraine. Elle a également pâti de la contraction du commerce mondial dont l’économie dépend plus fortement que le reste de la zone euro avec de moindres exportations à destination de la Chine. L’économie outre-Rhin fait en outre face à une concurrence accrue de la Chine sur des secteurs clés pour son économie au premier rang desquels figure l’automobile. Ces éléments se sont traduits par deux années consécutives de récession en 2023 et 2024 (- 0,7 % et - 0,5 %).

En 2025, selon les premières estimations de l’institut de statistique allemand Destatis, l’économie allemande est restée quasiment stable. La croissance a été de 0,2 % en moyenne sur l’année 2025 et de 0,3 % après correction des effets de calendrier. La croissance de 2025 résulte de la demande interne et plus particulièrement de la consommation des ménages (+1,4 % par rapport à 2024) et des dépenses publiques (+1,5 %), plus particulièrement dans le domaine de la santé. L’investissement a en revanche légèrement baissé (-0,5 %) tant dans les machines et équipements que dans la construction. Le commerce extérieur a eu une contribution négative en raison de la baisse des exportations (-0,3 %) et de la nette hausse des importations (+ 3,6 %). Les exportations ont été affectées par la hausse des tensions commerciales depuis le retour de Donald Trump à la Maison Blanche, l’appréciation de l’euro et la concurrence plus forte de la Chine.

A partir de 2026, la croissance va bénéficier du « bazooka budgétaire »

Après des années de sous-investissements chroniques, les besoins d’investissements de l’Allemagne sont colossaux dans les infrastructures, le numérique et la défense, d’autant plus avec les pressions exercées par Donald Trump sur l’OTAN et le contexte géopolitique plus incertain. Le gouvernement allemand a ainsi annoncé des mesures phares, le 19 mars 2025.

La réforme du frein à la dette

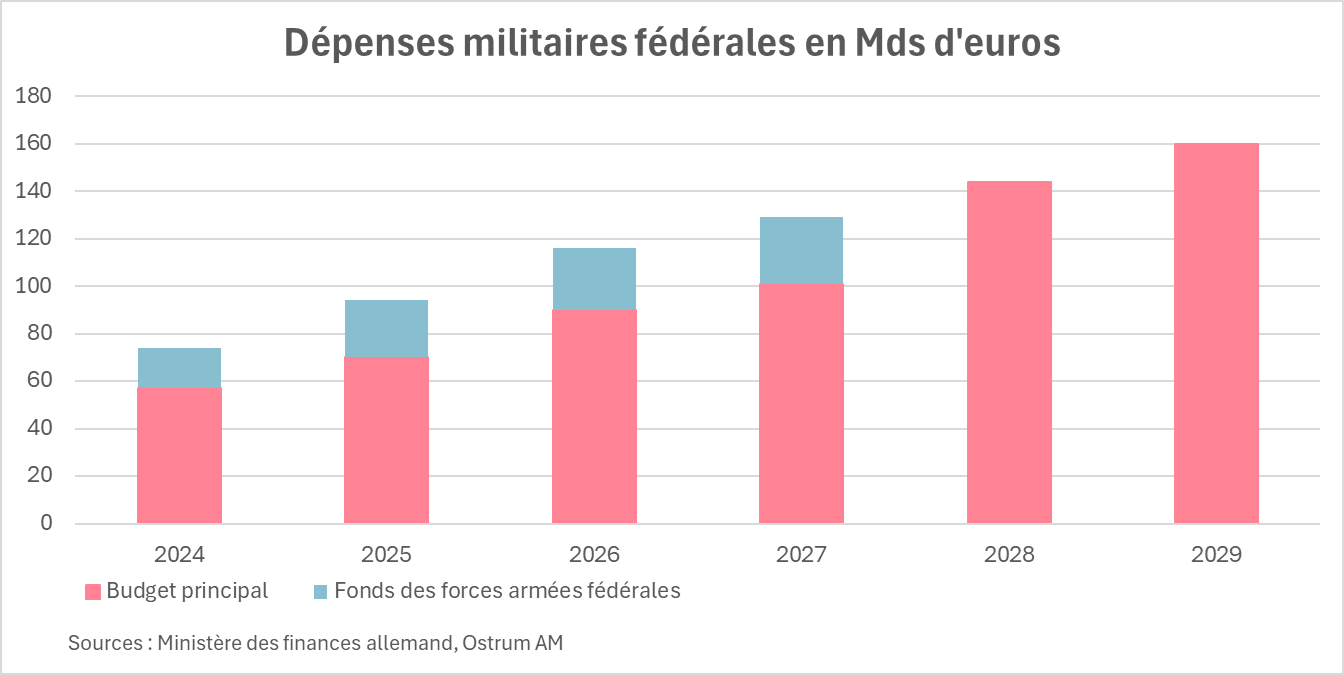

La règle du frein à la dette, inscrite dans la constitution, limite les nouveaux emprunts de l’Etat fédéral. Avant la réforme, ces derniers étaient limités à 0,35 % du PIB et étaient interdits pour les Länder. Avec la réforme, les dépenses militaires supérieures à 1 % du PIB sont exemptées du frein à la dette et les Länder sont autorisés à effectuer de nouveaux emprunts dans la limite de 0,35 % du PIB. Cette réforme vise à significativement augmenter les investissements dans la défense : 500 Mds d’euros attendu.

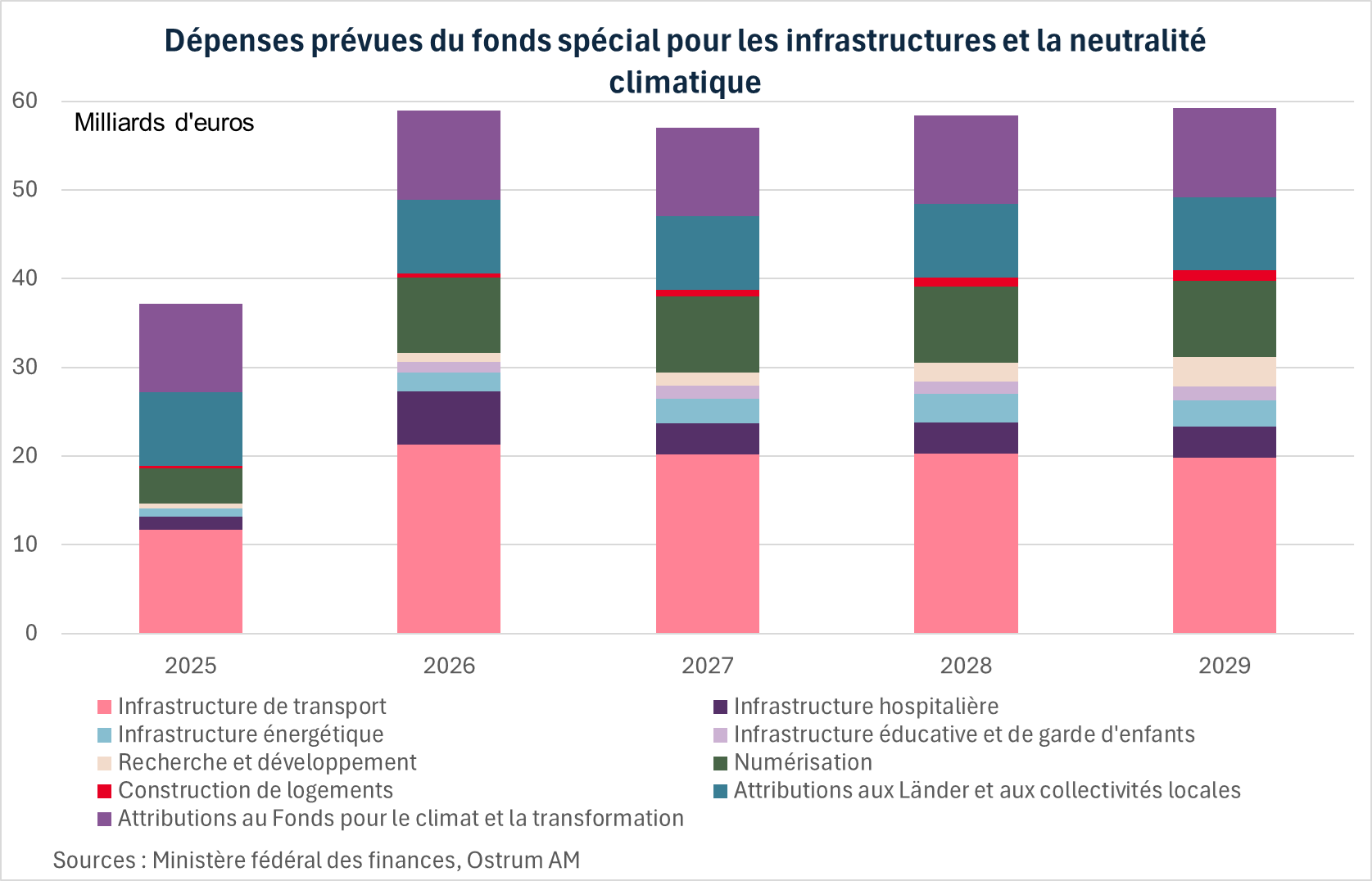

Un fonds d’infrastructures de 500 Mds d’euros

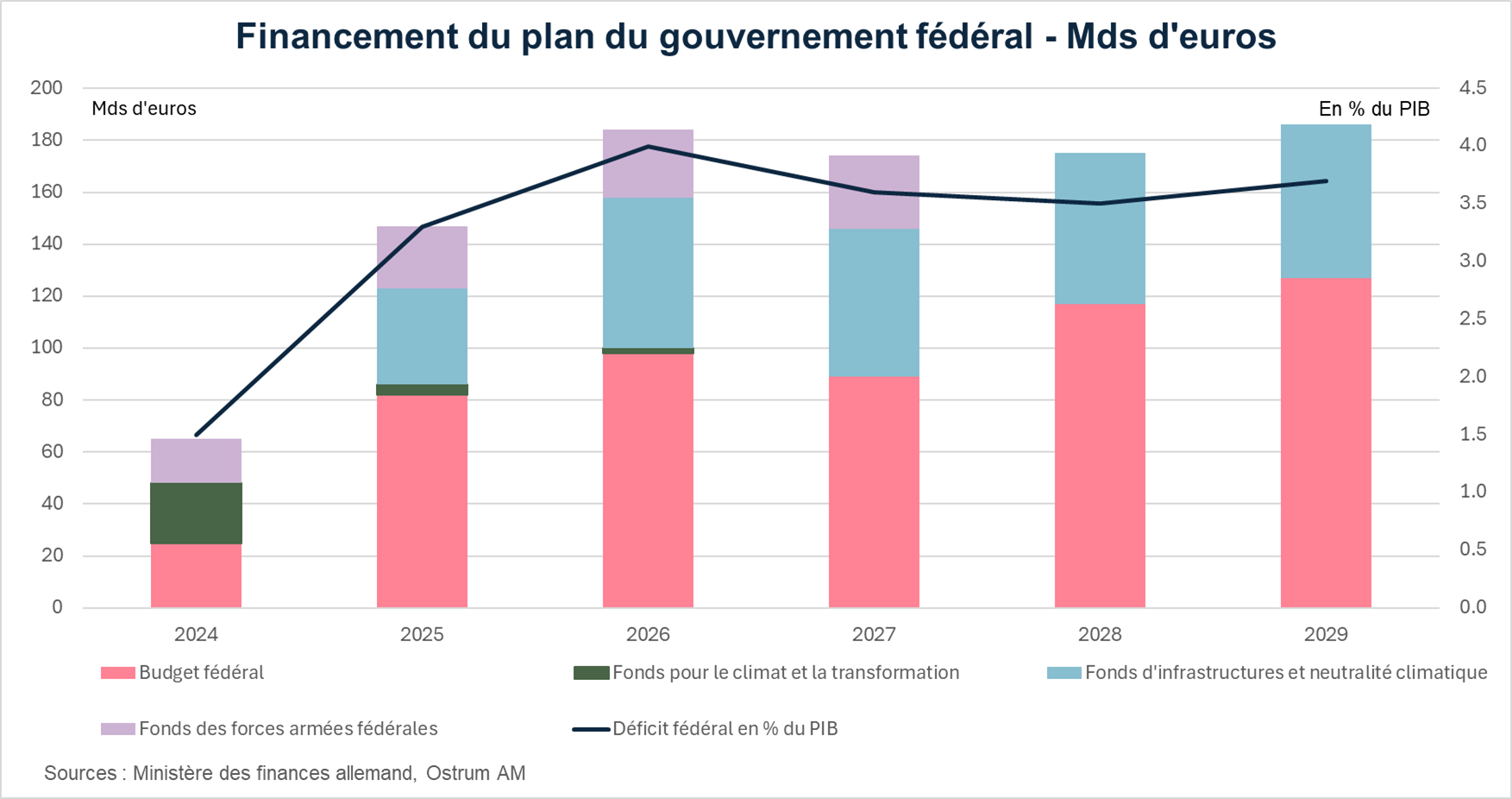

L’Allemagne est le pays de l’OCDE ayant le plus faible taux d’investissement public des pays du G7 ce qui se traduit par des infrastructures de mauvaise qualité et participe à la croissance réduite. Le gouvernement a ainsi annoncé la création d’un fonds spécial pour les infrastructures et la neutralité climatique de 500 Mds d’euros (11 % du PIB) sur une durée de 12 ans. 100 Mds d’euros sont destinés aux Länder et 100 Mds d’euros abonderont le fonds pour le climat et la transformation. Ce fonds est hors budget et n’est pas soumis au frein à la dette, il vient compléter le budget fédéral (budget central). Les investissements portent avant tout sur les infrastructures de transport (réseaux ferroviaires, trains, rénovations des ponts et tunnels…) puis sur le numérique (expansion du haut débit et numérisation de l’administration), les infrastructures hospitalières, énergétiques et éducatives, la R&D et la construction de logement.

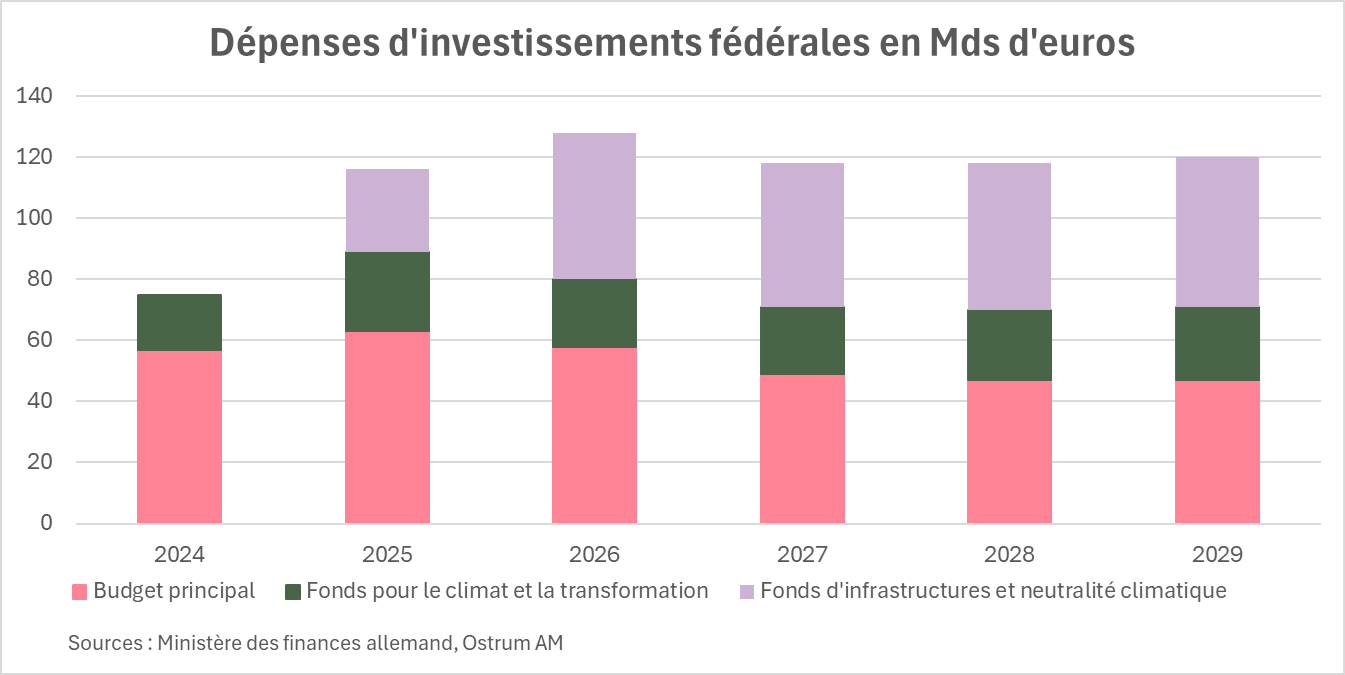

Forte hausse de l’investissement public

Le gouvernement fédéral prévoit une forte hausse des investissements dès 2025 : + 55 % par rapport à 2024 pour atteindre 115 Mds d’euros. L’investissement restera élevé au moins jusqu’à 2029 (120 Mds d’euros en 2026). Le fonds spécial d’infrastructures y contribuera à hauteur de 37 et 58 Mds d’euros respectivement. Le premier plan économique pour le fonds spécial a été adopté en octobre 2025 et a pris effet rétroactivement à compter du 1er janvier 2025.

Le gouvernement prévoit également de fortement augmenter les dépenses militaires par le biais principalement du budget fédéral mais également du fonds des forces armées fédérales. Elles devraient atteindre le nouvel objectif de l’OTAN de 3,5 % du PIB dès 2029, bien avant la date cible de 2035.

« Booster de croissance »

Le gouvernement a créé des incitations à l’investissement privé. Les entreprises peuvent amortir jusqu’à 30 % des montants investis en biens d’équipement en 2025, 2026 et 2027 (contre 10 à 20 % auparavant). A partir de 2028, l’impôt sur les sociétés baissera progressivement pour passer de 15% à 10 % en 2032. Le gouvernement a également instauré des aides à l’achat de véhicules électriques pour les entreprises (amortissement de 75 % la 1ère année, 10 % la 2ème année et 5 % les 2 années suivantes).

Fonds pour mobiliser l’investissement privé

Le gouvernement a annoncé, le 18 décembre, un fonds destiné à mobiliser l’investissement privé. Les secteurs clés visés incluent l'industrie (dont la défense et les minerais critiques) et les PME, le capital risque et les infrastructures énergétiques. Le gouvernement fédéral met à disposition des fonds publics et des garanties d'environ 30 milliards d'euros afin de mobiliser des investissements privés à hauteur de 130 milliards d'euros. Ce fonds, dénommé fonds allemand, est géré et mis en oeuvre par la banque de développement publique KfW.

Nette hausse de l’endettement

Compte tenu des années de prudence fiscale outre-Rhin, ces mesures s’apparentent à un moment « whatever it takes » pour financer les investissements massifs dans la défense et les infrastructures. Le budget fédéral y contribuera en grande partie et sera complété par le fonds d’infrastructures, le fonds pour le climat et la transformation et le fonds des forces armées militaires. Le déficit budgétaire fédéral va ainsi significativement augmenter pour osciller entre 3,5 % et 4 % du PIB entre 2026 et 2029 selon les prévisions du gouvernement, à comparer à 1,5 % en 2024.

Pour financer ces investissements, les nouveaux emprunts devraient augmenter de près de 850 Mds d’euros entre 2025 et 2029, dont 400 Mds d’euros seront destinés à la défense. La charge d’intérêt est attendue comme devant doubler pour atteindre 62 Mds d’euros. Le déficit fédéral devrait augmenter de 50 % entre 2024 et 2029.

Selon les chiffres préliminaires de Destatis, le déficit budgétaire s’est réduit en 2025 pour s’établir à 2,4 % du PIB contre 2,7 % en 2024. Cela est lié aux Länder et au fonds de la sécurité sociale. En revanche, le déficit fédéral a augmenté pour passer de 60,9 Mds d’euros à 65,1 Mds d’euros en 2025 et les dépenses publiques ont dépassé le seuil de 50 % du PIB (50,3 %) pour la 1ère fois depuis la pandémie. En outre, le fonds spécial d’infrastructures et de neutralité climatique a emprunté 12,8 Mds d’euros en octobre et 18,8 Mds d’euros en novembre, en ligne avec l’objectif de 37,2 Mds d’euros fixé pour 2025.

Des signes de reprise

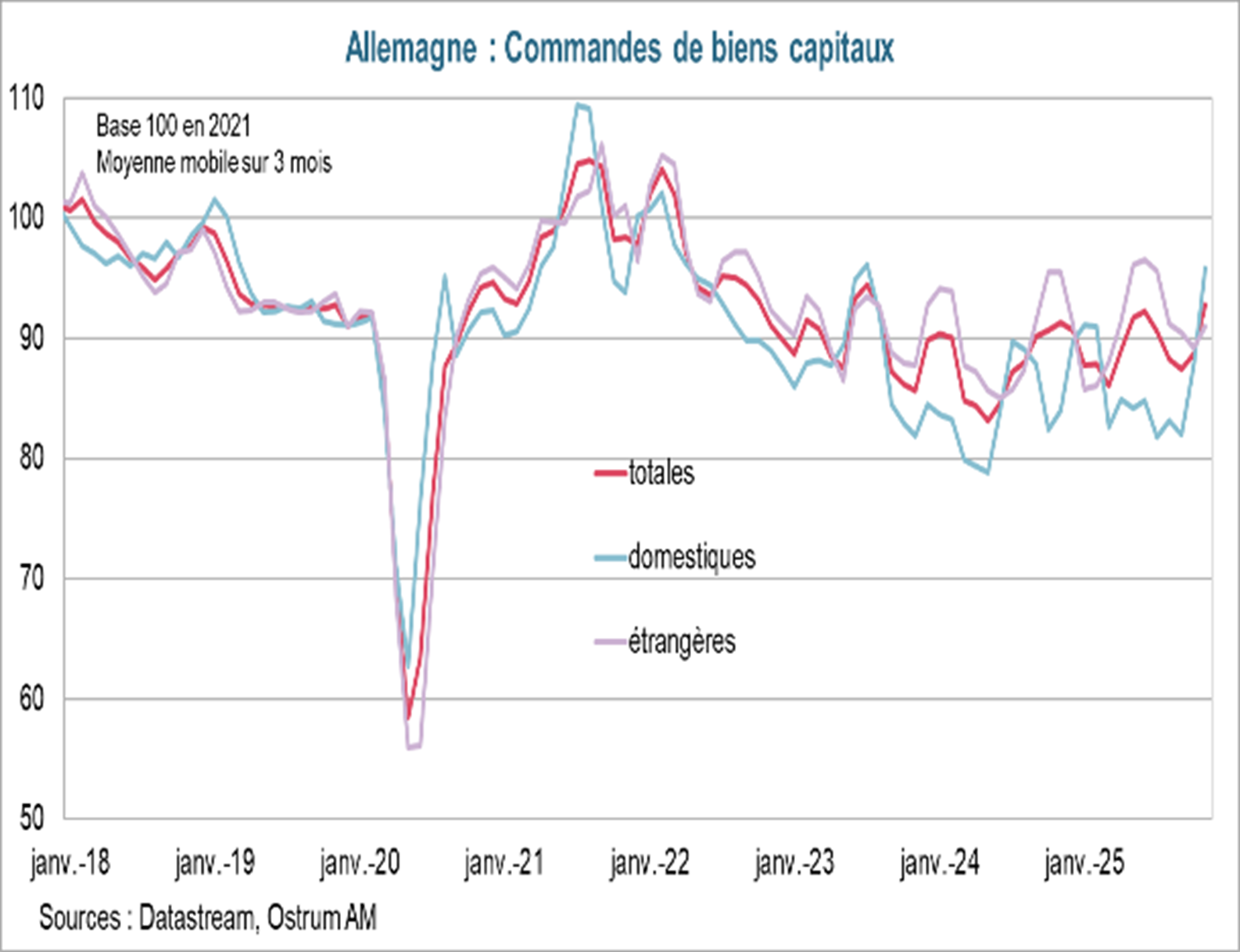

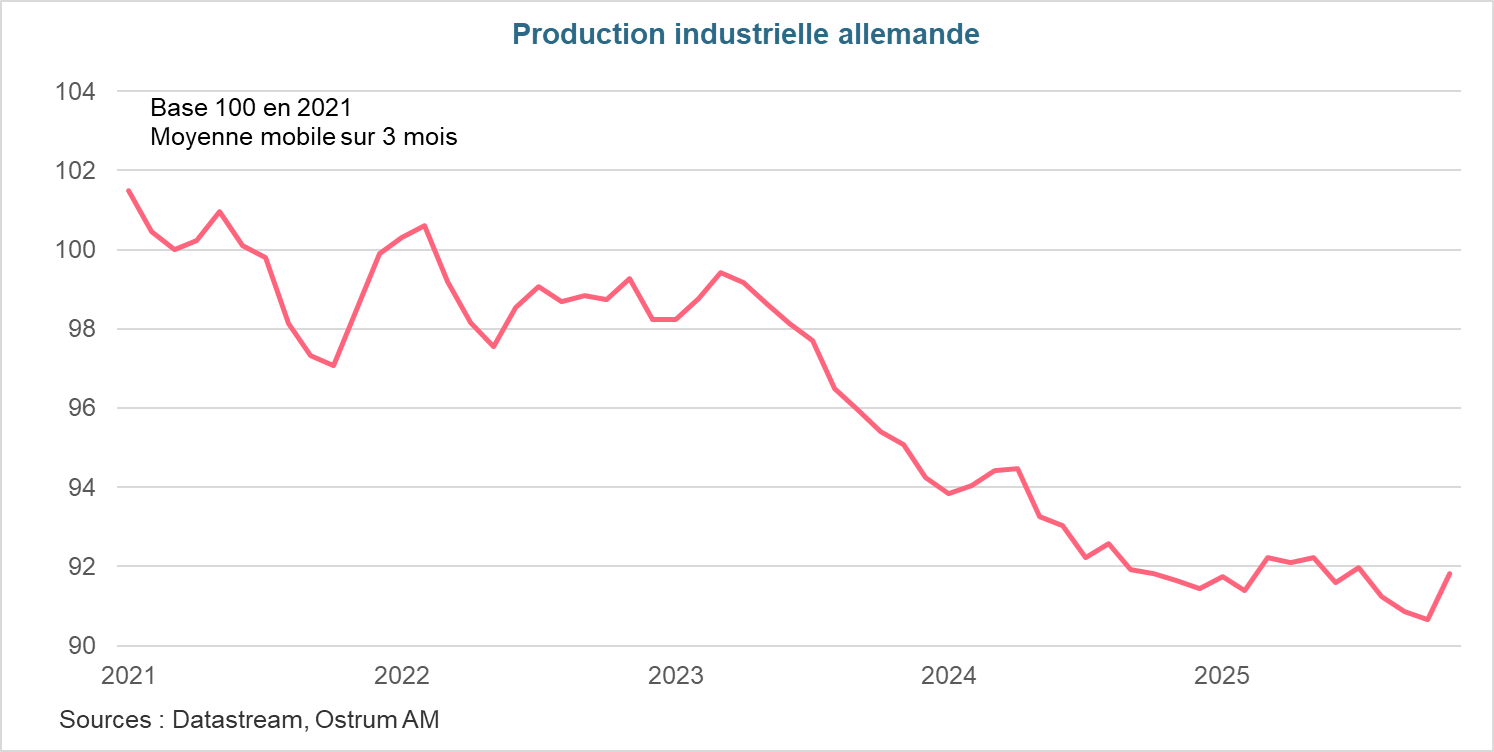

Les données récentes sont très encourageantes. Au 4ème trimestre, Destatis estime la croissance à 0,2 %. Cela est à comparer à 0 % en T3, ce chiffre pourrait toutefois faire l’objet de révision. Les nouvelles commandes à l’industrie ont fortement augmenté sur le mois de novembre (+ 5,6 %). Les nouvelles commandes de biens capitaux rebondissent depuis 2 mois. C’est le fait essentiellement des commandes de biens capitaux domestiques (+22,9 % et 9,6 %), qui atteignent un plus haut depuis juillet 2023 sur des données lissées sur 3 mois. Les commandes d’autres équipements de transport, qui comprennent les avions, les navires, les trains et les véhicules militaires ont fortement progressé. Cela devrait se traduire par une nouvelle amélioration de la production industrielle. Celle-ci a augmenté de 0,8 % en novembre, après 2 % et 1,1 %. Si la dynamique de court terme tend à s’améliorer, l’indice de production industrielle reste encore très inférieur au niveau qui prévalait en 2021, avant le choc énergétique. L’indice de production est de 91,8 en novembre, nettement inférieur à la moyenne de 100 en 2021.

Conclusion

L’année 2026 sera l’année de la reprise de la croissance en Allemagne portée par les investissements massifs dans les infrastructures et la défense. Le gouvernement a d’ailleurs annoncé, le 18 décembre, 50 Mds d’euros de dépenses militaires supplémentaires. La croissance devrait être d’au moins 1 % en 2026 après une quasi-stagnation en 2025 et deux années de récession. Pour que celle-ci se révèle durable, des réformes structurelles doivent être également adoptées. L’Allemagne est le pays du G7 dont le vieillissement de la population sera le plus rapide ce qui pèsera sur sa croissance potentielle et ses finances publiques. Une réforme des retraites permettrait d’en réduire l’impact financier. Le gouvernement doit également prendre des mesures pour assurer une période d’approbation courte des projets d’investissement et réduire la bureaucratie afin de favoriser une reprise de l’investissement privé qui se révèle en berne. L’approche d’élections régionales clés en septembre risque néanmoins de constituer un frein à l’adoption des réformes nécessaires pour assurer une croissance durable outre-Rhin.

Aline Goupil-Raguénès

Le graphique de la semaine

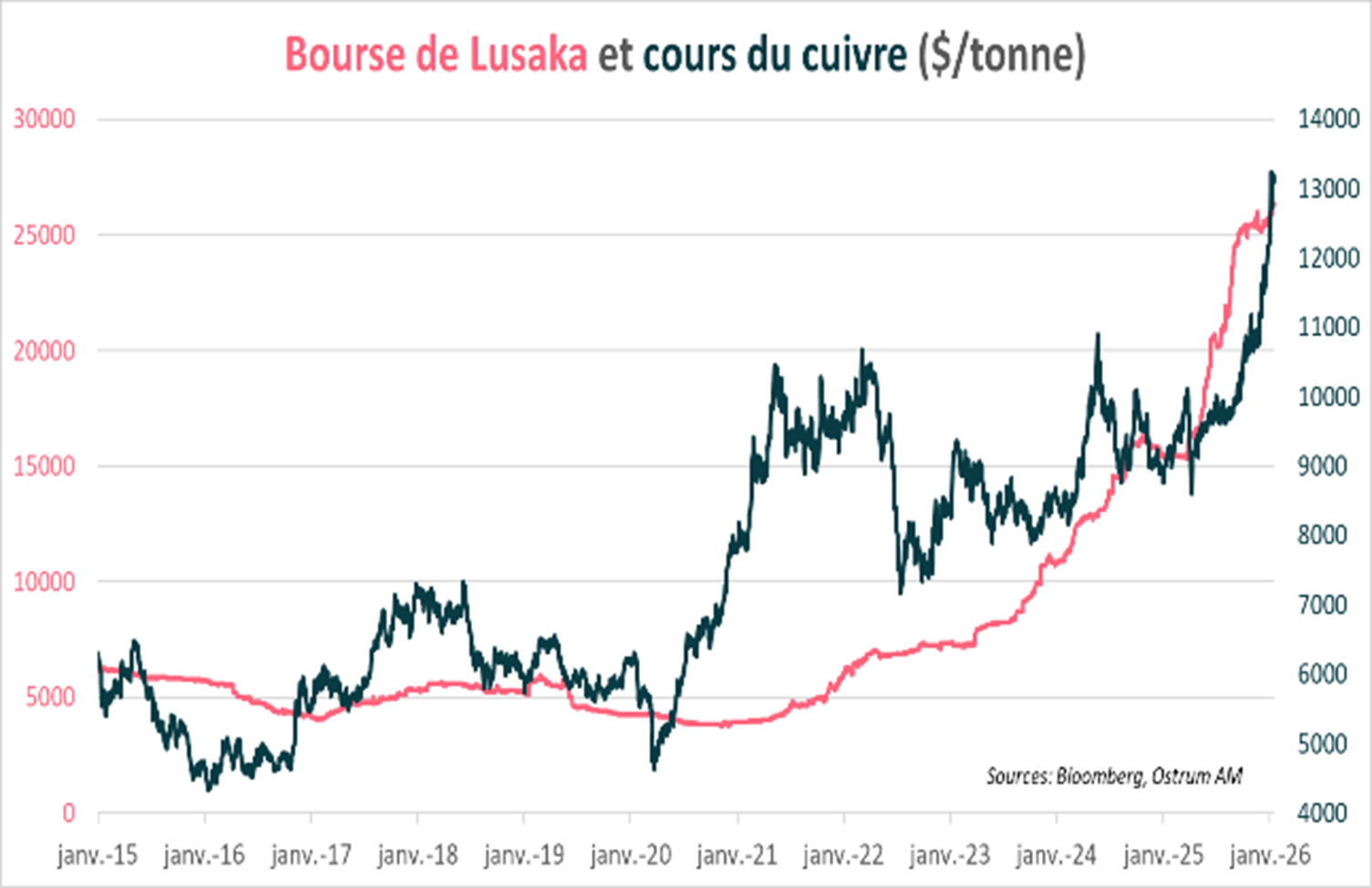

La bourse de Lusaka en Zambie a enregistré la seconde meilleure performance (17%) depuis le début de l'année, soutenue par la hausse rapide des cours du cuivre à plus de 13 000 $ la tonne. Sa devise, le Kwacha, a également enregistré la meilleure performance contre dollar de plus de 11%. La Zambie est le second producteur mondial de cuivre après la République démocratique du Congo. Après un long processus de restructuration de sa dette adossée à un programme du FMI, les perspectives budgétaires du pays se sont nettement améliorées grâce à la hausse du cours du métal rouge de plus de 40 % l'année dernière. Le secteur minier représente plus d'un quart de ses revenus budgétaires et 70% de ses recettes d'exportation. Cette année, le gouvernement a fait la demande d’un nouveau programme du FMI axé cette fois non plus sur la consolidation budgétaire mais plutôt sur la croissance inclusive et la résilience énergétique. Le profil crédit de la Zambie s'améliore significativement.

Le chiffre de la semaine

95

La BCE estime que les frictions aux échanges au sein du marché unique, liées notamment à des règlementations différentes entre les pays ou des pratiques nationales anti-concurrentielles, sont équivalentes à des droits de douane de 67 % dans le commerce de biens et 95 % dans celui des services.

La revue des marchés :

- Etats-Unis : les prix à la production ravivent les craintes d’inflation ;

- Métaux précieux : l’argent s’envole de 27% en 2026 ;

- Actions : rotation de la technologie vers les petites capitalisations aux Etats-Unis ;

- Taux : le Bund et le T-note sans tendance, à l’inverse des JGBs sous pression (2,20 %).

La stratégie des extrêmes : l’or et les actions

La hausse des actions et du crédit se poursuit. Seuls les métaux précieux semblent intégrer les risques géopolitiques.

Comme l’année 2025 l’avait démontrée, la multiplicité des crises internationales ne semble pas empêcher la marche en avant des marchés financiers. Les actions asiatiques (Kospi, Corée) s’envolent sur fond de faiblesse du yen et du won, les taux et les spreads de crédit évoluent dans des fourchettes étroites malgré des montants d’émission considérables et les métaux, précieux et industriels, marquent de nouveaux sommets historiques. La hausse de l’or et de l’argent constitue le seul signe tangible d’aversion au risque politique, la volatilité implicite ou réalisée restant très faible.

Aux Etats-Unis, les données d’inflation sont contrastées et accréditent désormais la thèse d’une pause monétaire en janvier. L’indice des prix à la production a ravivé les craintes d’une reprise de l’inflation. Les marges de distribution se redressent au détriment du consommateur. Les prix de l’électricité (+6,7 %) constituent désormais un enjeu politique dans la perspective des élections de mi-mandat. C’est l’une des externalités négatives les plus visibles du développement de l’IA. L’IPC de janvier devrait néanmoins passer sous 2,5 %. La conjoncture reste mauvaise sur le marché du travail mais sans dégradation spectaculaire. Il y a à la fois peu d’embauches et peu de licenciements. En zone euro, l’Allemagne affiche une croissance famélique de 0,2 % en 2025 mais l’embellie industrielle actuelle présage d’un rebond en 2026.

Sur les marchés de taux, la volatilité du brut liée à la situation iranienne alimente les anticipations d’inflation à court terme. La baisse des taux de la Fed, un temps envisagé pour janvier, s’est effacée. Le T-note continue d’osciller sans tendance dans un canal étroit (4,10 - 4,20 %) avant le long weekend de Martin Luther-King. La volatilité des taux est aussi faible en Europe. Le Bund s’échange autour de 2,85 % avant les émissions de 15-30 ans prévues cette semaine. Les flux receveurs de swap sur les maturités longues resserrent les swap spreads. Les spreads souverains absorbent sans difficulté les syndications de janvier. L’OAT se traite sous 70 pb malgré l’absence d’avancées concrètes sur le budget. Au Japon, le stimulus budgétaire promis après les élections législatives anticipées exerce une pression sur les taux. Le JGB à 10 ans tutoie le niveau de 2,20 %. Les autorités nippones agitent le risque d’intervention sur le yen (158 contre dollar) mais les marchés sont dubitatifs. En effet, la BoJ agirait seule avec des chances de succès limitée. Les intervenants semblent botter en touche préférant l’or et même l’argent, dont les prix s’envolent au-delà de 90 $ l’once.

Les marchés du crédit sont stables. Le spread moyen de l’investment grade s’affiche en léger resserrement depuis le début de l’année à 66 pb contre swap. Les covered bonds traitent même à 22 pb. Le high yield est le segment le plus performant dans le sillage des marchés d’actions. La volatilité implicite à 15-16 % maintient les indices de CDS sous cloche (XOVER à 240 pb). Les marchés d’actions sont en hausse en 2026. Les indices nippons et coréens profitent de la faiblesse de leurs devises. Le Kospi gagne ainsi 14%, le Nikkei 7 %. Aux Etats-Unis, des rotations sectorielles et de thématiques s’opèrent. Les grandes valeurs technologiques sont en retrait alors que le Russell 2000 s’adjuge 7 %. Les 7 magnifiques sont étales depuis la fin octobre. La thématique IA n’est pas remise en cause au regard des résultats de TSMC dont les revenus progressent de 30% en 2025.

Axel Botte

Marchés financiers