Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Marchés financiers, la Fed sous influence ;

- Thème – Logement américain : le prochain grand risque ?

Les slides du podcast

Télécharger les slides du podcastLogement américain : le prochain grand risque ?

- Le secteur immobilier américain connaît actuellement un ralentissement, avec des ventes de maisons à des niveaux comparables à ceux observés pendant la Grande Crise Financière (GCF). L’accès à la propriété s’est réduit pour de nombreux ménages américains ;

- Environ 15 % des promesses de ventes échouent, les acheteurs choisissant de se retirer pendant la période d'inspection optant pour d’autres biens, tandis que d'autres hésitent à investir en raison de l'incertitude économique ;

- Après une forte hausse post-COVID, les prix des maisons ont commencé à baisser. Les prix immobiliers diminuent dans près de la moitié des grandes villes américaines. La confiance des constructeurs de maisons a plongé à des niveaux de récession ;

- Les taux de vacance sur le marché locatif ont augmenté, entraînant un ajustement à la baisse significatif des nouveaux loyers ;

- La réduction de l'inflation des loyers devrait avoir un impact sur l'inflation globale, compte tenu du poids significatif du logement dans l'Indice des Prix à la Consommation (IPC) américain ;

- Il est important de surveiller les risques à la baisse des prix des logements, car les crises immobilières sont fréquemment liées à un stress financier.

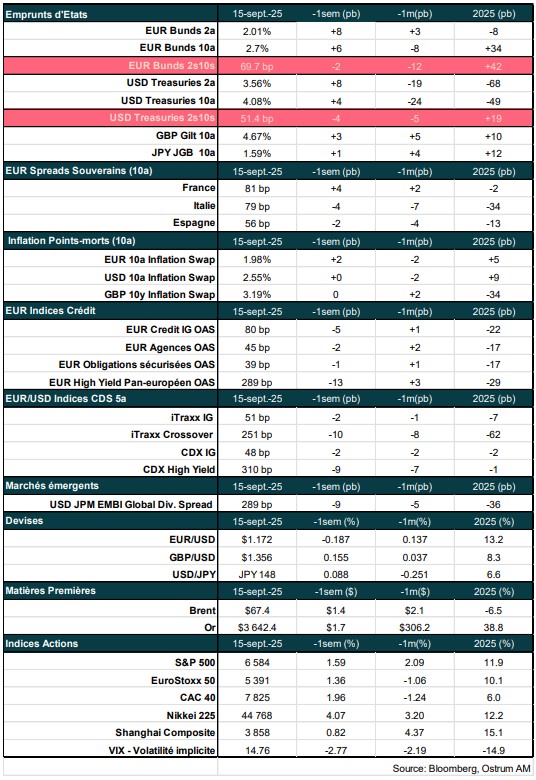

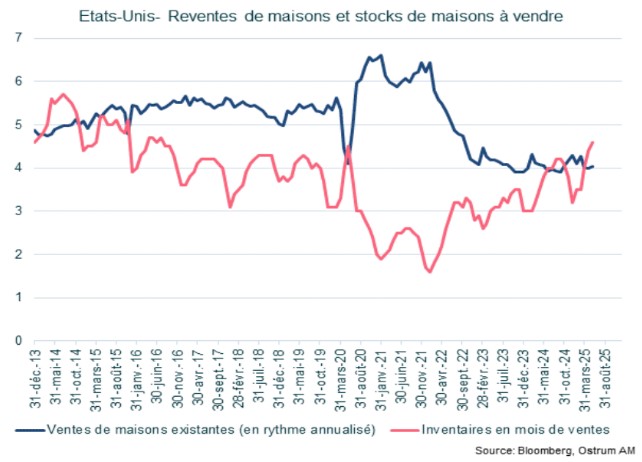

Le marché immobilier est en récession

Le nombre de transactions immobilières est comparable au niveau observé durant la grande crise financière

L'indice CoreLogic des prix des maisons, qui suit les valeurs de revente dans 20 villes, a augmenté de 146 % par rapport aux points bas de mars 2012 engendrés par la grande crise financière de 2008-2009. Dès 2018, les prix des maisons aux États-Unis avaient rejoint les sommets de 2006 et ils ont continué d'augmenter à un rythme annuel de 7 % depuis. La situation de pénurie de logements combinée à la politique monétaire expansionniste ont gonflé les prix des actifs (la croissance annuelle de M2 s'élève en effet à 6,5 % depuis 2018). Mais la tendance semble désormais s'inverser.

Les ventes de maisons existantes stagnent autour de 4 millions d'unités à un taux annualisé depuis 2023. Pour donner un contexte, ce chiffre est proche des plus bas niveaux enregistrés durant la Grande Crise Financière (GFC), une période où le marché hypothécaire était à l’arrêt et où on comptait 20 millions de ménages de moins aux États- Unis qu'aujourd'hui.

Les promesses de ventes échouent plus fréquemment qu'auparavant, les conditions de marché étant redevenue plus favorable aux acheteurs. Selon Redfin, 14,9 % des promesses de ventes n’ont pas abouti en juin, contre 13,9 % un an plus tôt et entre 10 et 12 % avant 2021. Certains acheteurs choisissent de se retirer pendant la période d'inspection pour se tourner vers d’autres biens, tandis que d'autres ménages hésitent à effectuer des achats importants en période d'incertitude économique. On dénombre désormais des centaines de milliers de vendeurs de maisons de plus que d'acheteurs aux États-Unis, ce qui offre aux acheteurs davantage d'options et un pouvoir de négociation accru. Les taux d'annulation les plus élevés s’observent dans les États du sud. En Floride et au Texas, l’excédent de nouvelles constructions et l'augmentation des primes d'assurance en raison des risques de catastrophes naturelles ont contribué à cette tendance.

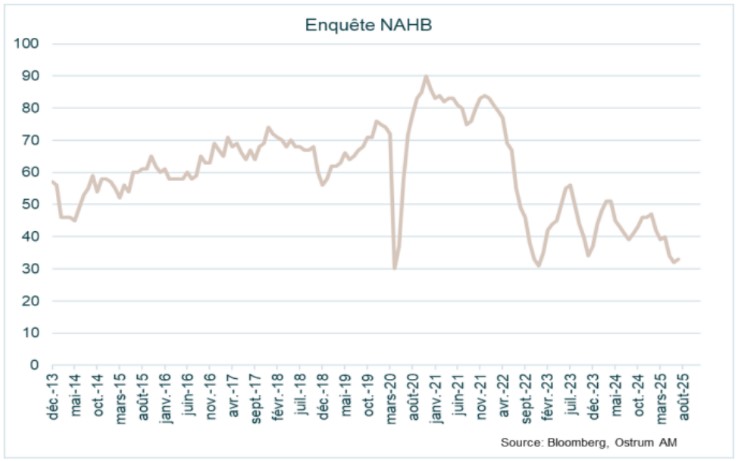

La confiance des promoteurs à des niveaux de récession

Concernant l'offre immobilière, l'enquête de la National Association of Homebuilders (NAHB) indique clairement une tendance à la détérioration. Avec un indice de 32 en juillet sur une échelle de 0 à 100, la confiance des constructeurs de maisons se situe actuellement à des niveaux de récession. A titre de comparaison, l'indice NAHB était tombé en dessous de 10 lors au pire de la crise immobilière en 2008-09. Le nombre d’acheteurs potentiels de maisons est actuellement très faible, et les ventes courantes ainsi que les projections témoignent d'une faiblesse persistante.

Au cours des dernières années, les promoteurs immobiliers ont longtemps bénéficié d'une offre réduite sur le marché de la revente, mais le contexte est désormais moins favorable. Durant la reprise post-COVID, le manque de stocks de maisons à vendre signifiait que le marché du neuf constituait la seule option disponible pour les acheteurs. Par conséquent, les prix des nouvelles maisons ont fortement augmenté, tant en valeur absolue que relativement aux prix des maisons existantes. Cependant, la demande pour de nouvelles maisons a fini par baisser en raison de ces prix élevés, entraînant une chute des ventes de nouvelles maisons à seulement 627 000 unités en juin, soit environ 20 % en dessous du pic de 2021. Par ailleurs, les constructeurs de maisons font désormais face à des risques de prix accrus en raison de l'augmentation progressive de l'offre à la revente. La hausse des stocks devrait ainsi comprimer leurs marges cette année et probablement en 2026. Bien que les stocks à vendre au niveau national restent bien en dessous des pics précédents, cette évolution commence à impacter les prix. Selon les données de Realtor.com, les annonces actives sur le marché des maisons existantes ont augmenté de 25 % en juillet par rapport à l'année dernière. En outre, les prix des nouvelles maisons ont diminué de 4 % au cours des deux dernières années. Les perspectives pour les constructeurs de maisons pourraient se détériorer davantage si les acheteurs retardent leurs décisions d'achat dans l'attente de meilleures conditions de prix et de taux d'intérêt.

Le secteur de la construction fait donc actuellement face à des défis tant du côté de l'offre que de la demande. La question centrale est de savoir si l'offre de nouvelles maisons s'ajustera rapidement pour restaurer l'équilibre sur le marché immobilier. La baisse des prix des nouvelles maisons exercera une pression sur l'activité de construction. Les mises en chantier ont diminué à environ 1,3 million par an. Les tarifs douaniers sur le bois de construction canadien, les réglementations environnementales locales et les pénuries d'équipements électriques ont tous contribué, à divers degrés, au ralentissement de la construction. Par ailleurs, les politiques d'immigration plus restrictives compliquent le recrutement pour les entreprises du secteur, la majorité des travailleurs de la construction étant d'origine étrangère, et l'on estime qu'un travailleur sur cinq est en situation irrégulière.

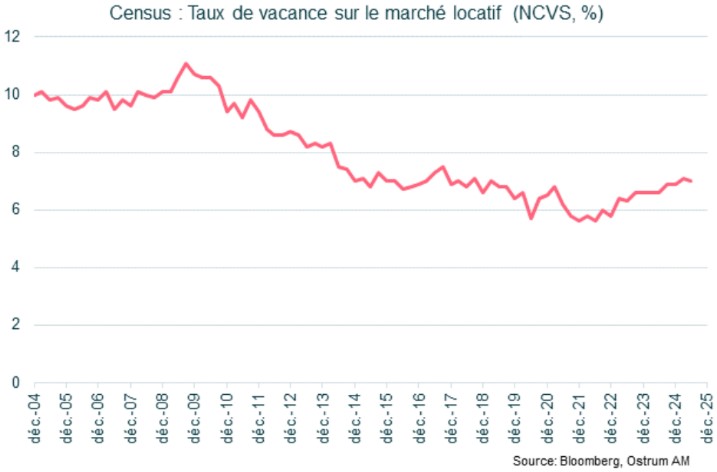

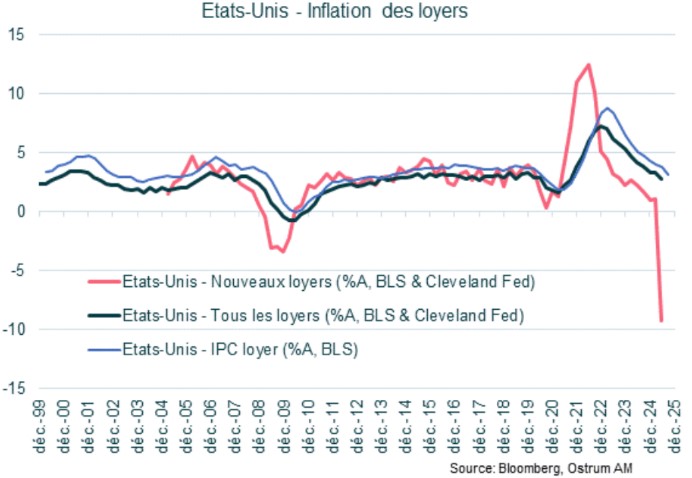

Les nouveaux loyers en chute libre.

Les vacances élevées pèsent sur le niveau des loyers

Le marché locatif montre également des signes de faiblesse. Avec la baisse des prix des maisons, les loyers s'ajustent à cette nouvelle réalité. Le manque d'investissements dans le secteur du logement contribue à la pression à la baisse sur les loyers, aggravée par l'augmentation des taux de vacance. Actuellement, les taux de vacance sont supérieurs de 1,4 point de pourcentage à leurs niveaux post-COVID. L’accès plus difficile à la propriété a favorisé la location ces dernières années, de sorte que la hausse des vacancesindique un manque de demande globale de logements. Les conditions du marché du travail pourraient également jouer un rôle. Les jeunes entrants sur le marché du travail rencontrent des difficultés pour trouver leurs premiers emplois, ce qui pousse certains à rester plus longtemps chez leurs parents. En conséquence, la demande locative diminue.

Les données de la Réserve fédérale de Cleveland sur les nouveaux contrats de location indiquent que les loyers ont chuté de 9,3 % par rapport à l'année précédente au cours du trimestre de juin. Cette baisse semble corriger les augmentations de loyers anormalement élevéess observées après le COVID. Ces nouveaux baux influent sur la moyenne des loyers avec un décalage de 6 à 12 mois. La composante loyer dans l'indice des prix à la consommation (CPI) devrait donc fortement ralentir au premier semestre 2026. L'impact désinflationniste du logement sera significatif étant donné que la composante hébergement de l'indice des prix à la consommation (loyers, loyers imputés aux propriétaires et autres logements) représente un tiers de l'indice global. Il pourrait y avoir d'autres risques à la baisse concernant l'inflation des abris si le taux de chômage dépasse 5 % ou si le chômage des jeunes reste élevé.

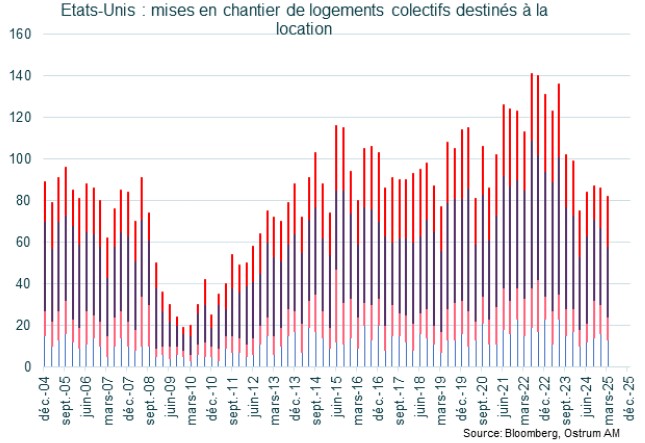

Les mises en chantier de logements collectifs ont diminué

Alors que les rendements locatifs ont diminué, la demande d'investissements dans le logement a aussi chuté. Les vents contraires financiers sont importants. La construction multi-familiale fait face à des conditions de financement plus restrictives que celles rencontrées par les constructeurs de maisons unifamiliales. Les taux de défaut à deux chiffres sur la dette multi-familiale titrisée rappellent les sommets observés lors de la Grande Crise Financière. Ce contexte financier peu attrayant, combiné à la hausse des coûts auxquels font face les constructeurs de maisons—comme les tarifs, les matériaux et le travail—impacte clairement l'offre incrémentale de logements locatifs. Les mises en chantier de logements multi-familiaux ont en effet diminué d'environ un tiers par rapport aux sommets de 2022. La baisse de la nouvelle construction destinée à la location finira par établir un plancher pour les valeurs locatives, mais cela pourrait prendre du temps avant que l'équilibre ne soit rétabli sur le marché locatif. Si la sous-performance financière des REITs en 2025 est un indicateur, il reste encore un long chemin à parcourir.

Conclusion

L'investissement résidentiel représente environ 5 % du PIB aux États-Unis. Cependant, les retournements du marché immobilier ont souvent engendré de profondes crises économiques. La baisse de la confiance des constructeurs de maisons pourrait présager une période prolongée de faiblesse des prix. Les valeurs locatives diminuent également. L'économie américaine n'est pas en récession, mais le ralentissement du secteur immobilier mérite une attention particulière.

Axel Botte

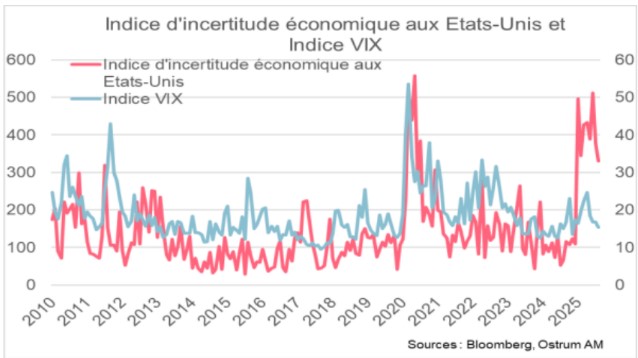

Le graphique de la semaine

Le contraste est frappant entre l'incertitude planant sur les perspectives économiques aux États-Unis et le calme apparent des marchés financiers.

L'indice d'incertitude politique de Bloomberg était historiquement étroitement aligné avec la volatilité financière. Sur le graphique ci- contre, la mesure de volatilité financière est l'indice VIX, qui mesure de volatilité implicite à partir des options sur le S&P 500.

Une volatilité implicite de 15 % dépeint un environnement bénin, malgré les risques à la baisse pour la croissance en augmentation.

Le chiffre de la semaine

911

911 000 emplois ont été effacés des statistiques américaines après la publication du QCEW (enquête trimestrielle sur l’emploi et les salaires) portant sur la période avril 2024 à mars 2025.

La revue des marchés : Reflation ou stagflation ?

- Banques centrales : La Fed va réduire ses taux de 25 pb, statu quo à Francfort ;

- Etats-Unis : fortes révisions à la baisse de l’emploi total ;

- Oracle et l’IA portent le S&P 500 vers de nouveaux sommets ;

- Le T-note casse brièvement 4 % alors que le Bund se stabilise autour de 2,70 %.

Reflation ou stagflation ?

L’action des prix sur les marchés financiers décrit une reprise cyclique inflationniste (actions, matières premières) alors que la stagflation menace l’économie américaine. L’allègement monétaire de la Fed et la puissante thématique de l’IA semblent maintenir les cours en lévitation.

Une lecture rapide de l’évolution des marchés laisse à penser que l’économie est entrée dans un cycle de reprise inflationniste. Les actions marquent des sommets historiques, les matières premières industrielles pointent à la hausse et les taux longs sont rachetés sur fond d’allègement monétaire d’une Fed sous influence, qui ignore l’inflation (2,9 % en août). Les spreads se détendent malgré un marché primaire dynamique. Le risque politique français parait même un épiphénomène sans signe de contagion.

L’économie américaine opère pourtant sous son potentiel. La politique de Donald Trump freine l’activité dans la plupart des secteurs, à l’exception de la technologie stimulée par les perspectives de développement de l’intelligence artificielle. La croissance reste ainsi très déséquilibrée. Les 911k emplois (-0,6 %) effacés des statistiques pour la période avril 2024-mars 2025, le coup d’arrêt des embauches depuis le Liberation Day et l’inflexion du nombre de bénéficiaires d’allocation chômage traduisent ce malaise. La faillite de Tricolor, institution spécialisée dans le crédit autos subprime, nous rappelle que les retards de paiement s’accumulent malgré le chômage encore réduit. En zone euro, la BCE a maintenu ses taux à 2 %. Une longue période de statu quo se profile malgré le ralentissement attendu de l’inflation (1,9 % en 2027). Le chômage est au plus bas à 6,2 % et la croissance semble conforme aux prédictions.

Sur les marchés, l’IA continue de porter les indices américains vers des sommets, grâce notamment aux perspectives d’Oracle. L’Asie n’est pas en reste avec des hausses significatives du Nikkei (4 %) et du Kospi (6 %). L’annonce de politiques de reflation en Chine (suppression des surcapacités, stimulation de la demande) participent sans doute à ce rebond qui profitent en parallèle aux devises océaniques (UD, NZD). La reflation de l’économie chinoise pourrait constituer une thématique porteuse même la politique économique de Pékin a rarement atteint ses objectifs depuis 2020. Sur les marchés de taux, la sensibilité du T-note aux données d’emploi tend à s’accroître étant donné le changement de discours de Jerome Powell. Le 10 ans américain a brièvement cassé le plancher des 4 %. Le Bund reste davantage sous pression. Outre les plans de relance, l’amortissement du bilan de la BCE a un effet disproportionné sur l’emprunt allemand (-15 Mds € en août). Le 10 ans s’échange à 2,70 % en fin de semaine. Les spreads souverains se détendent, avec une légère sous-performance de l’OAT en raison de la situation politique. La nomination au poste de Premier ministre de Sébastien Lecornu éloignera un temps le risque de dissolution. Une dégradation de la note de crédit reste inéluctable en l’absence de plan crédible de consolidation des finances publiques. Le lancement d’un contrat à terme sur la dette de l’UE pourrait concurrencer l’OAT. Les points morts d’inflation remontent en fin de semaine avec le rebond du brut (67 $ sur le Brent). Les anticipations restent conformes à l’objectif de la BCE (swap à 10 ans à 1,98 %). Sur les marchés du crédit, le mouvement de resserrement a repris, les nouvelles émissions étant largement sursouscrites. Les flux vers le crédit s’accumulent. L’appétit pour le crédit est encouragé par le statu quo monétaire à 2 %. Le high yield suit le mouvement. L’iTraxx Crossover proche de 250 pb témoigne de valorisations tendues.

Axel Botte

Marchés financiers