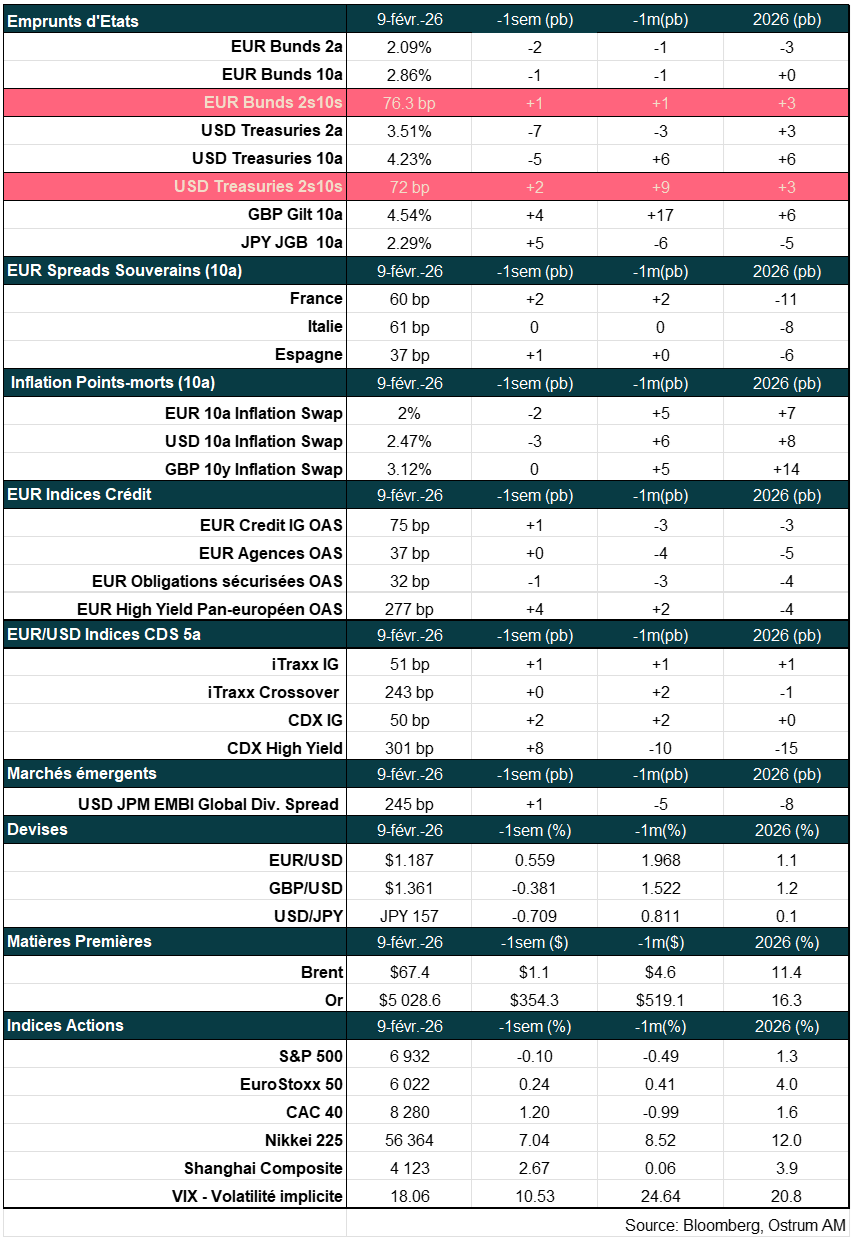

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Marchés financiers, le marché du travail américain donne des signes de faiblesse ;

- Thème – Le dollar : vents contraires structurels et défis à court terme.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Le dollar : vents contraires structurels et défis à court terme

- « Le dollar américain est notre monnaie, mais c’est votre problème », célèbre formule attribuée à l’ancien secrétaire d’État Kissinger, qui reflète le rôle central du dollar dans l’ordre mondial économique et financier. Le billet vert est sans égal en tant que monnaie de réserve, ce qui a permis aux États-Unis de maintenir d’importants déficits extérieurs. Le passif net des États-Unis envers le reste du monde s’élève à environ 27 000 milliards de dollars. Une crise de confiance dans le dollar aurait des conséquences considérables.

- Toutefois, les « accords » commerciaux coercitifs imposés par Donald Trump, traitant ses alliés amis comme des adversaires, ont engendré de la volatilité sur les marchés financiers. Les garanties de sécurité offertes par les États-Unis sont tout aussi incertaines, et l’utilisation du dollar est remise en cause. Des pays alliés des États-Unis se sont rapprochés de la Chine et conclu des accords avec l’Amérique latine ou l’Inde, ce qui aboutir à une redéfinition du rôle du dollar. Xi Jinping et Christine Lagarde ont ainsi appelé à un plus grand rôle pour le renminbi et l’euro au plan international.

- En outre, les risques cycliques à la baisse du dollar demeurent. Les conséquences du boom de l’IA seront scrutées par les investisseurs et une sous-performance des actions américaines déclencherait probablement des ventes d’actifs et des flux de couverture sur le dollar. Une prime de risque sur le dollar pourrait donc être nécessaire.

Le privilège exorbitant qui ne peut pas être partagé

Le dollar a beaucoup à perdre si son privilège de monnaie de réserve mondiale est remis en cause.

Le dollar est l’ancrage du système monétaire mondial. Depuis des décennies, les États‑Unis bénéficient d’un « privilège exorbitant » en tant que seul émetteur de la monnaie de réserve mondiale. Henry Kissinger a souvent rappelé que « le dollar est notre monnaie, mais c’est votre problème ». On estime que cet avantage pourrait représenter environ 0,2 point de pourcentage du PIB américain. Ce statut est resté inattaquable malgré l’avènement de l’euro en 1999 et la mondialisation bénéfique à la croissance en Europe de l’Est et en Asie.

Après les crises de balances des paiements en Asie à la fin des années 1990, le consensus de Washington a imposé aux nations asiatiques d’accumuler des réserves de change en dollars pour limiter le risque de sorties de capitaux. Le mécanisme dit de Bretton Woods II reposait naturellement sur le dollar. Dans cet accord tacite, les pays d’Asie recyclaient leurs excédents courants dans des actifs libellés en dollars. L’entrée de la Chine à l’Organisation mondiale du commerce en 2002 a stimulé la croissance économique et le commerce international. Parallèlement, les pays producteurs de matières premières ont profité de la croissance engrangeant des recettes d’exportation libellées en dollars. L’accumulation d’excédents commerciaux importants en Chine et dans d’autres économies émergentes (dont les pays du Golfe et l’Amérique latine) a fini par créer des déséquilibres dans le compte de capital des États‑Unis. L’ancrage au dollar a donc empêché un rééquilibrage du commerce mondial par les mouvements de change. À mesure que l’économie américaine importait du capital à l’étranger, les dépenses d’investissement s’accéléraient dans le secteur technologique, mais aussi dans des secteurs de plus faible productivité comme le logement. Les déséquilibres externes, les conditions d’octroi de crédit hypothécaire imprudentes et une dynamique de bulle et de fraude ont engendré une crise immobilière et financière sans précédent.

Le dollar fait face à des vents structurels

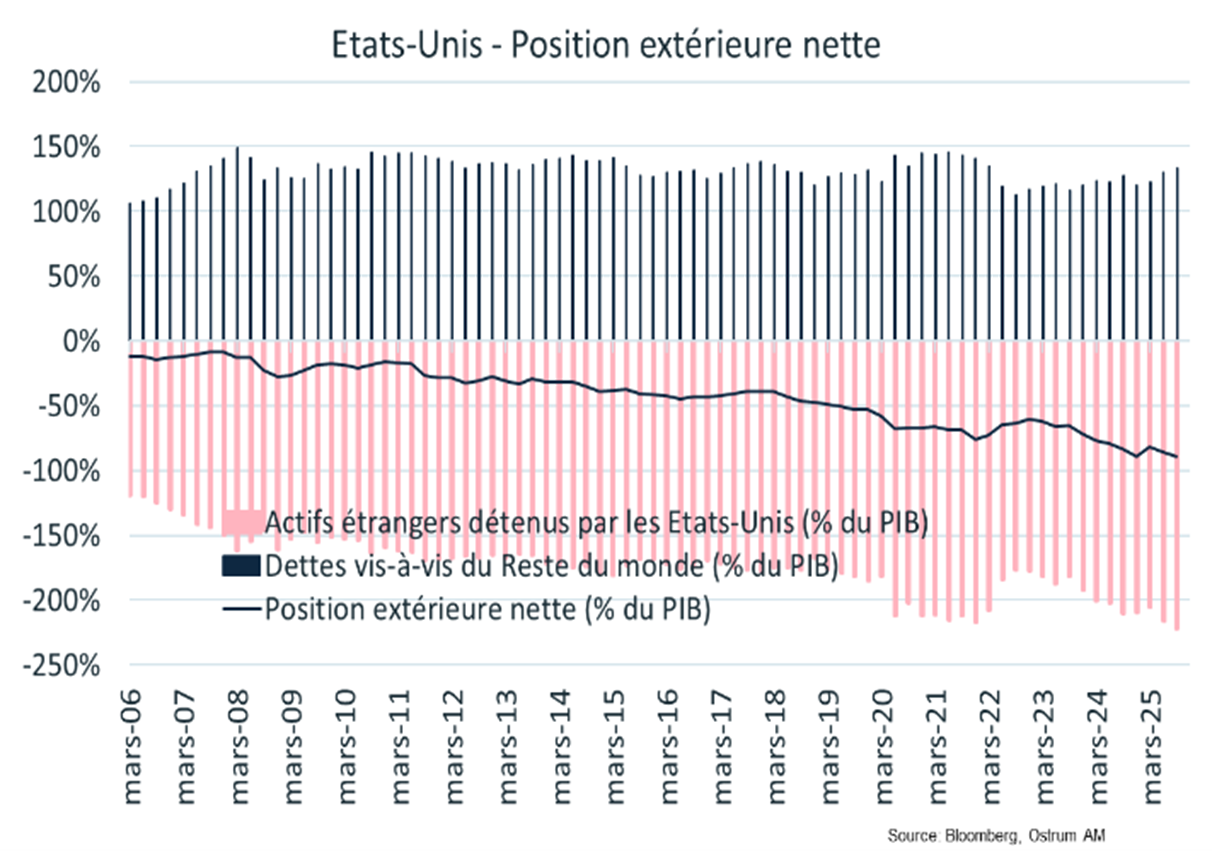

La stabilité du dollar est primordiale alors que les passifs nets extérieurs des États-Unis frôlent 90 % du PIB.

La dé-dollarisation est aujourd’hui dans toutes les têtes, mais la recherche d’un nouvel ancrage monétaire n’est pas aboutie. Le département du Trésor américain a longtemps prôné une politique de dollar fort, mais Donald Trump a surpris les marchés en appelant à un dollar plus faible lors du Forum de Davos... avant que le secrétaire du Trésor Scott Bessent ne réaffirme que le dollar fort servait au mieux les intérêts des États‑Unis. En résumé, Trump veut vendre des voitures, Bessent doit vendre des obligations. Un dollar plus faible aide la compétitivité des producteurs locaux mais risque de miner l’attrait des actifs financiers américains. Les États‑Unis ont en effet accumulé d’importants déficits extérieurs. Le passif brut des États‑Unis vis-à-vis du reste du Monde s’élève à 68 billions de dollars selon les estimations du BEA, contre 41 billions de dollars d’actifs des États‑Unis détenus à l’étranger. La position internationale nette des États‑Unis représente un passif de 27 000 milliards, soit 89 % du PIB. L’Inflation Reduction Act a stimulé l’investissement direct étranger (IDE) aux États‑Unis. Les flux d’IDE annuels ont bondi à 80 milliards de dollars entre 2021 et 2025 mais semblent désormais ralentir actuelle. Concernant les flux de portefeuille, la taille des marchés boursiers américains plaide pour un rééquilibrage à mesure que la croissance repart en Europe et en Asie.

Par ailleurs, les initiatives de l’administration Trump en faveur du développement des cryptomonnaies — y compris un projet de « réserve stratégique » en Bitcoin — vont à l’encontre d’un dollar fort. Il est toutefois peu probable que les cryptomonnaies deviennent un moyen d’échange significatif de sitôt. La recherche d’un nouvel ancrage monétaire a aussi bénéficié à l’or et à d’autres métaux qui se sont envolés vers des sommets historiques. Les Banques centrales ont d’ailleurs renforcé leurs réserves d’or, à l’exception de la Russie.

Depuis son retour à la Maison Blanche, Donald Trump a adopté une politique commerciale particulièrement coercitive. Le poids des tarifs et l’agenda America First ont incité d’autres pays à renforcer leurs liens commerciaux entre eux (par exemple des accords Canada‑Chine, UE‑Inde, UE‑Mercosur…). L’isolement protéiforme des États‑Unis (sur les plans militaire, économique, technologique…) contribuera à remettre en cause l’hégémonie du dollar. Si America First signifie America Alone, le nouvel ordre mondial aura des conséquences pour le dollar.

Les perspectives du dollar en 2026

Repenser l’exceptionnalisme américain et la politique de couverture du dollar

Comme évoqué plus haut, le billet vert est probablement confronté à des vents structurels pour les années à venir. À court terme, les perspectives sont plus nuancées. L’argument de « l’exceptionnalisme américain » pourrait encore soutenir le dollar. Les prévisions consensuelles de croissance du PIB américain pour 2026 s’établissent à 2,3 % contre 1,3 % dans la zone euro. La concurrence actuelle avec la Chine sur l’IA stimule les dépenses d’investissement des géants américains de la technologie (jusqu’à 650 milliards de dollars en 2026), ce qui alimente les anticipations de gains de productivité. L’adoption de l’IA dans tous les secteurs économiques transformera en profondeur les processus de production. Il y aura clairement des gagnants et des perdants dans la course à l’IA, et certaines activités seront redéfinies, ce qui engendrera une destruction de capital. Pour 2026, la croissance restera plus élevée aux États‑Unis vis-à-vis de l’Europe, alors que la croissance chinoise ralentit encore. Les investisseurs en actions pourraient continuer à financer l’IA, mais peut-être de manière plus sélective. Les regains de tensions dans le marché du crédit privé pèseront sur les actions américaines, notamment dans le secteur des logiciels qui parait fragilisé.

Les investissements étrangers sur les marchés d’actions américains ne sont pas systématiquement couverts en change. La vigueur du dollar allait de pair avec l’avantage comparatif des États‑Unis dans le domaine technologique. Les perspectives du dollar dépendent donc désormais de la propension des investisseurs étrangers à se couvrir contre le risque dollar. La couverture du billet vert reste coûteuse, puisque les Fed funds, à 3,50–3,75 %, sont élevés par rapport aux taux d’intérêt européen, japonais et d’autres pays du G10. À mesure que la Fed baisse ses taux en raison de l’affaiblissement du marché du travail, la demande de couverture pourrait augmenter. Le portage du dollar contre euro devrait baisser à 100 points de base cette année et devenir négatif face à la livre sterling et au dollar australien cette année.

Les valorisations et le statut de valeur refuge du dollar

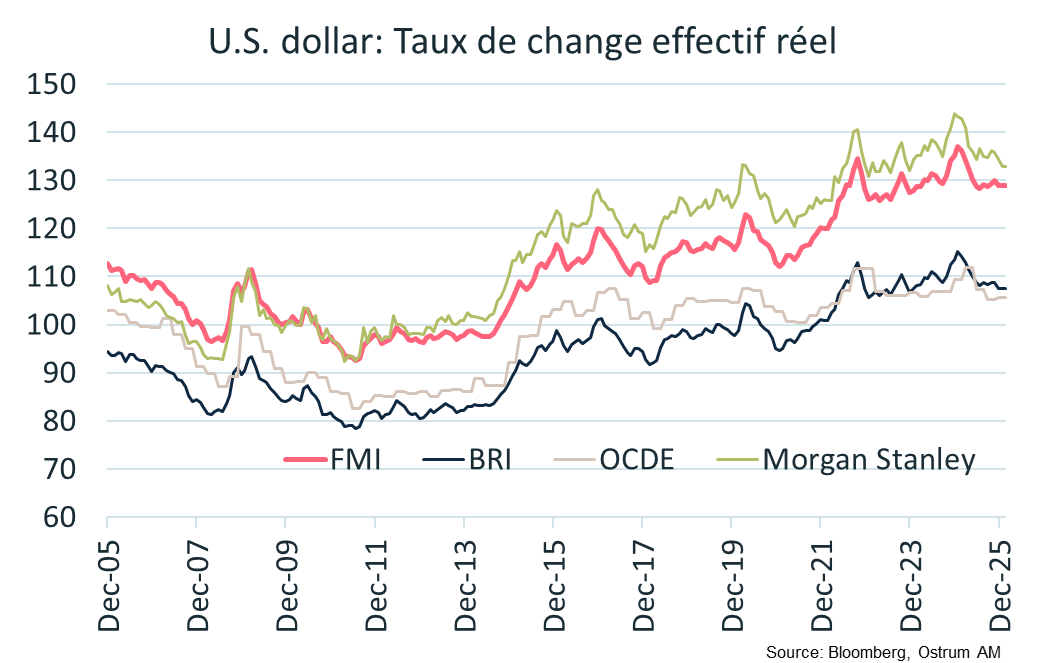

Les monnaies sont des prix relatifs et leur évaluation est complexe. Le taux de change effectif réel (REER) mesure la valeur d’une monnaie par rapport à un panier d’autres monnaies, par rapport à une période de référence. C’est une moyenne géométrique pondérée des taux de change, exprimée sous forme d’indice. Les pondérations des devises reflètent les flux commerciaux. Les REER estimés par différentes institutions internationales indiquent que le dollar américain serait surévalué de 7 à 15 % par rapport à sa moyenne sur 20 ans.

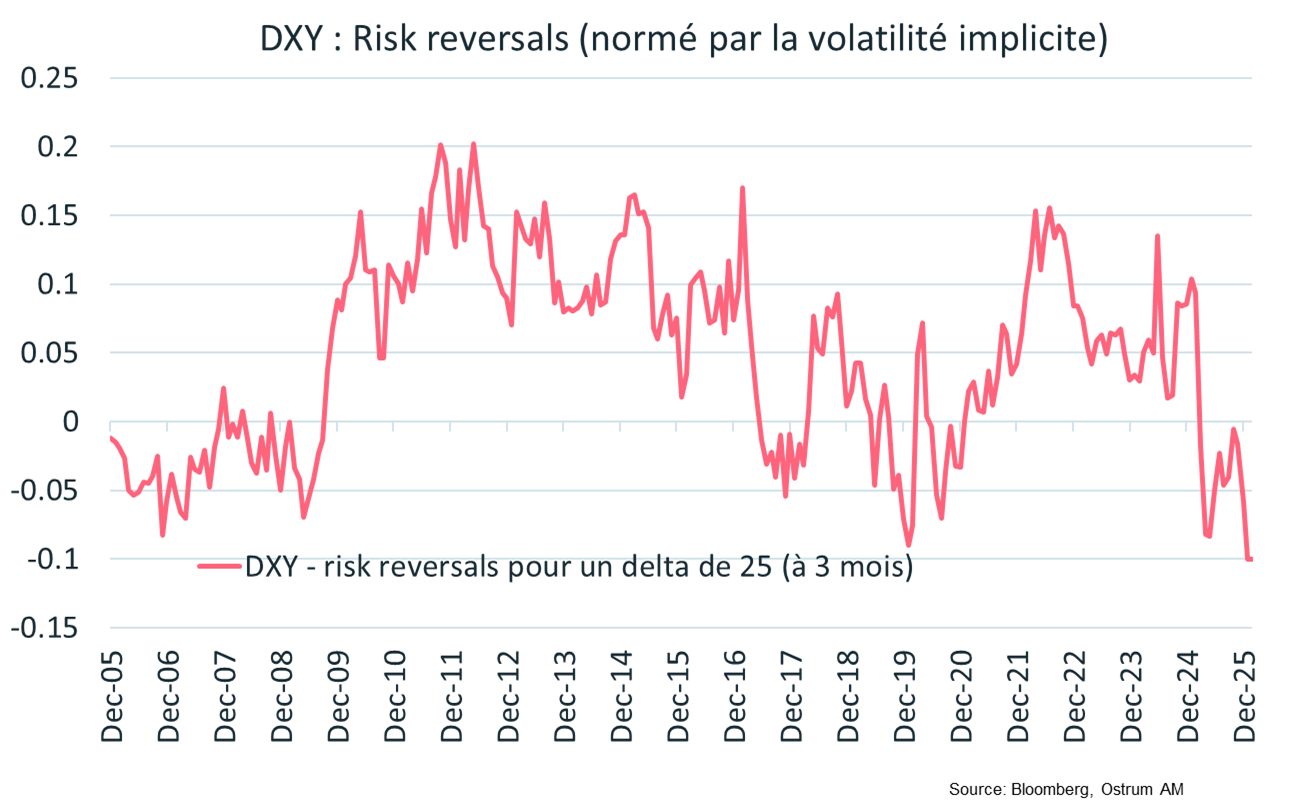

Le statut de valeur refuge du dollar est remis en cause. Le billet vert n’offre plus de protection fiable contre le risque de baisse en période de tension des marchés financiers. Telle une économie émergente sous pression de financement externe, le dollar s’est parfois déprécié conjointement aux actions et obligations américaines. Ce réflexe de marché inhabituel a donné lieu à l’expression « Sell America ». D’autres éléments évocateurs d’une prime de risque sur le dollar sont apparus. L’asymétrie des volatilités implicites (à la hausse et à la baisse) n’est plus positive. Comme les devises de portage plus risquées, la volatilité à la baisse sur le dollar dépasse désormais la volatilité à la hausse.

Conclusion

La politique commerciale sous la présidence Trump a bouleversé les relations internationales. Tarifs et accords commerciaux coercitifs ont poussé les partenaires commerciaux des États‑Unis à nouer de nouveaux accords. Dans ce processus, la légitimité de l’ancrage monétaire sur le dollar est remise en cause. Les déséquilibres extérieurs des États‑Unis restent très importants, et Scott Bessent a bien conscience qu’un choc de confiance sur le dollar serait extrêmement dommageable. Le fameux « Sell America » a montré que le dollar n’était plus nécessairement la monnaie refuge. L’exceptionnalisme américain lié à l’essor de l’IA n’est peut-être plus une évidence pour les investisseurs. Les flux de couverture du risque dollar pourraient s’accentuer d’autant que les modèles de valorisation du dollar indiquent un potentiel de baisse significatif.

Axel Botte

Le graphique de la semaine

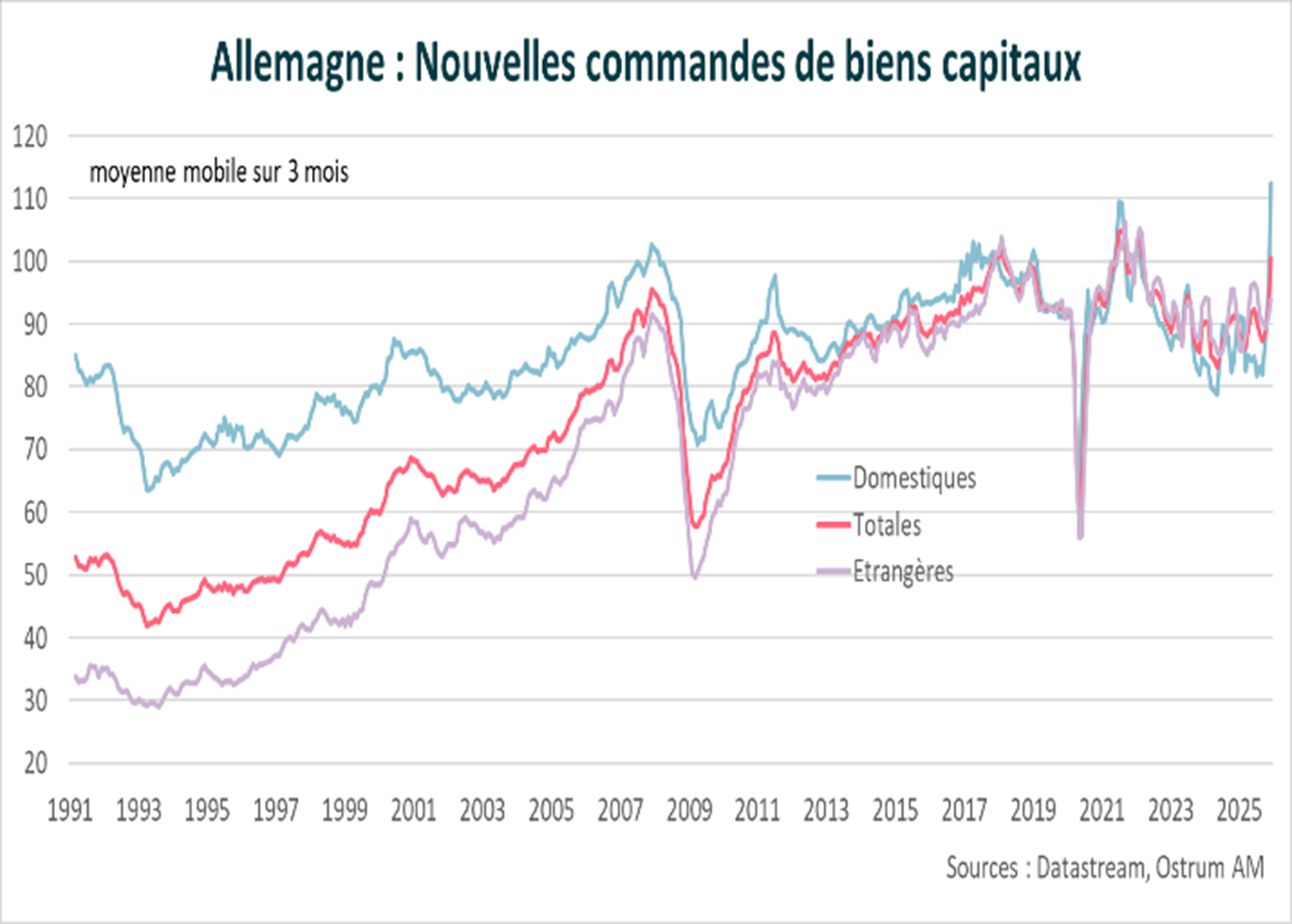

Les nouvelles commandes de biens capitaux adressées aux industriels allemands connaissent une véritable rupture à la hausse depuis le mois d’octobre. Ce fort rebond est lié à celui des nouvelles commandes domestiques qui atteignent un plus haut niveau historique au mois de décembre, même sur des données lissées sur 3 mois compte tenu du caractère volatil de cette série. Ces nouvelles commandes de biens capitaux constituent un bon indicateur de l’évolution à venir de l’investissement productif des entreprises.

Cela témoigne de la mise en œuvre des mesures adoptées par le gouvernement. La réforme du frein à la dette permet une hausse des dépenses militaires et la création du fonds d’infrastructures de 500 Mds d’euros, sur 12 ans, se traduit par un rebond de l’investissement public dans les infrastructures. La croissance allemande va s’accélérer en 2026.

Le chiffre de la semaine

-16

-16% : le coût d’émission d’une tonne métrique de CO2 a reculé de 16 % par rapport aux sommets de janvier 2026 pour s’établir à 76 €.

La revue des marchés :

- Etats-Unis : le marché du travail continue de se dégrader.

- BCE/BoE : statu quo monétaire mais le biais reste à l’assouplissement au Royaume-Uni.

- Actions/high yield : le secteur des logiciels sous pression avec la concurrence de l’IA.

- Devises : le yen replonge avant les élections japonaises.

La conjonction des risques géopolitiques, économiques et financiers

Les avancées de l’IA bousculent le secteur des logiciels. Le crédit privé et les marchés d’actions vacillent. Parallèlement, le risque de guerre en Iran grandit malgré les négociations en cours. Enfin, le marché du travail américain montre de nouveaux signes de faiblesse.

L’intelligence artificielle va bouleverser nos économies et les stratégies d’entreprises. Le secteur des logiciels en fait les frais cette semaine alors que les 4 géants de la Technologie américaine annoncent des investissements faramineux de 650 Mds $ cette année, dont la rentabilité ne semble pas acquise à ce stade. Les avancées technologiques majeures constituent une accélération de la création-destructrice qui engendrera son lot de faillites. Les prêts bancaires spéculatifs accordés aux sociétés de logiciels (notés B ou en dessous) accusent des baisses de prix de 10 à 15 points dans certains cas depuis deux semaines. Tous ne seront pas refinançables. Dans ce contexte, la BCE a gardé le cap et la BoE a conforté son biais à l’assouplissement. Le dollar vacille, le yen repart à la baisse, l’or est volatile alors que le Nasdaq et les cryptomonnaies plongent à l’unisson, mais tout cela sans excès de volatilité.

Sur le plan conjoncturel, on relèvera cette semaine les mauvaises nouvelles du marché du travail américain. En amont de la publication de l’emploi et du taux de chômage décalée au mercredi 11 mars, les annonces de licenciement ont concerné 108k postes en janvier, le pire mois de janvier depuis 2029. L’IA est le motif avancé dans 7% des cas. Les inscriptions au chômage ont augmenté légèrement et les postes à pourvoir s’effondrent sous le seuil d’alerte indiqué récemment par Christopher Waller, partisan d’un allègement monétaire au dernier FOMC. En zone euro, les commandes (publiques) à l’industrie allemande vont stimuler la croissance au 1er trimestre après une fin d’année encourageante. Une reprise graduelle continue de se dessiner.

Sur les marchés d’actions, la sous-performance des valeurs de la technologie américaine se poursuit avec le décrochage des sociétés de logiciels. Le Nasdaq sous-performe le Russell 2000, dans un environnement d’aversion pour le risque accrue. En Europe, les indices gagnent 1% grâce aux télécommunications et aux cycliques. La rechute du yen, avant les élections législatives du week-end, permet au Nikkei d’afficher une hausse d’1,75 % sur la semaine. Sur les marchés de taux, le T-note a brièvement cassé le bas de sa fourchette 4,20-4,30 % avant la publication de la confiance des ménages en fin de semaine. La baisse des anticipations d’inflation des consommateurs est une bonne nouvelle alors que la situation iranienne continue d’affecter les cours du brut. Au Royaume-Uni, la BoE a maintenu le statu quo à 3,75% avec un biais accommodant (4 des 9 votes en faveur d’une baisse), entrainant une pentification de la courbe. Le Bund allemand oscille entre 2,80 et 2,90 % en lien avec les Treasuries. Les spreads souverains se sont légèrement élargis de 2 pb. L’OAT cote 60 pb, 2 pb plus serrée que le BTP malgré le relèvement des perspectives de notation de l’Italie. Les variations de spreads restent très limitées sur la dette souveraine comme sur le crédit. La demande de crédit demeure soutenue de sorte que les spreads contre swap se maintiennent à leurs plus bas niveaux depuis sur 5 ans. Le crédit offre une prime de 64 pb contre swap. Le high yield est plus volatile et sujet à des risques spécifiques notamment dans le secteur des logiciels. Enfin, le yen replonge vers 157 pour un dollar avant les élections du week-end.

Axel Botte

Marchés financiers