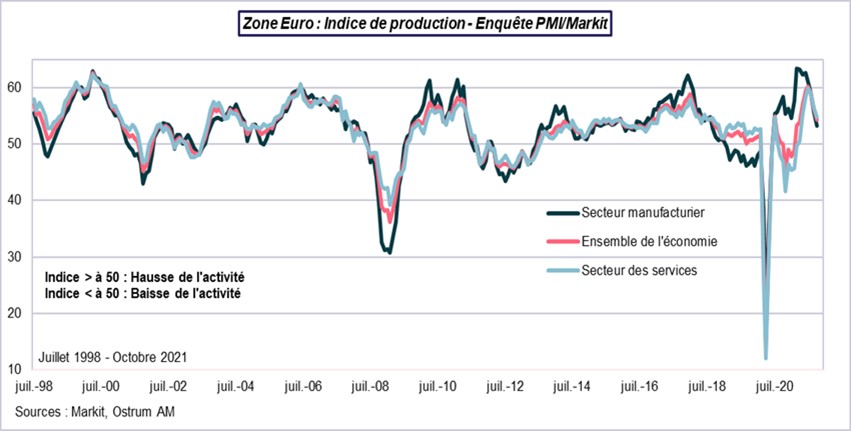

L’enquête PMI-Markit publiée pour le mois d’octobre révèle un ralentissement pour le troisième mois consécutif de l’activité de la zone euro.

L’indice s’est établi à 54,3, contre 56,2 au mois de septembre, après avoir atteint un plus haut depuis 15 ans au mois de juillet (à 60,2). L’indice reste au-dessus de 50, signalant la poursuite de la progression de l’activité à un rythme plus modéré. Celle-ci retrouve un rythme plus soutenable après avoir fortement accéléré entre mars et juillet 2021, avec la réouverture de l’économie permise par la levée des mesures de restriction sanitaires et la nette avancée des campagnes de vaccination. Le ralentissement concerne le secteur des services et, de manière un peu plus prononcée, le secteur manufacturier.

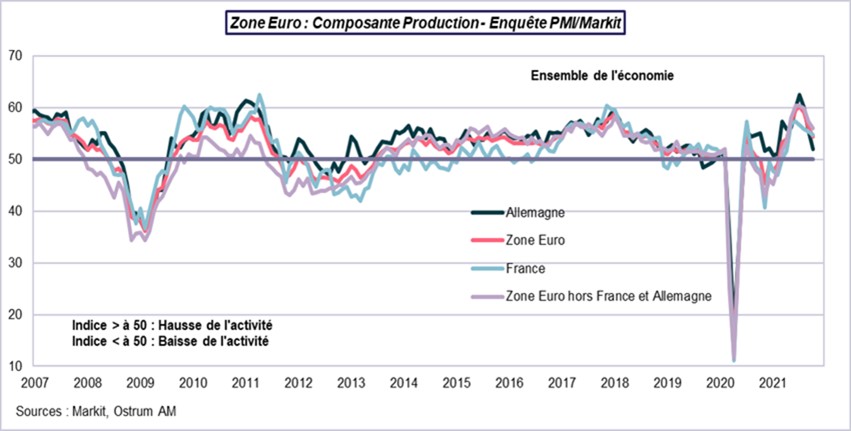

Par pays, le ralentissement est plus prononcé en Allemagne qu’en France et que le reste de la zone euro. Cela résulte notamment de sa plus forte dépendance à la Chine dont l’activité ralentit sensiblement.

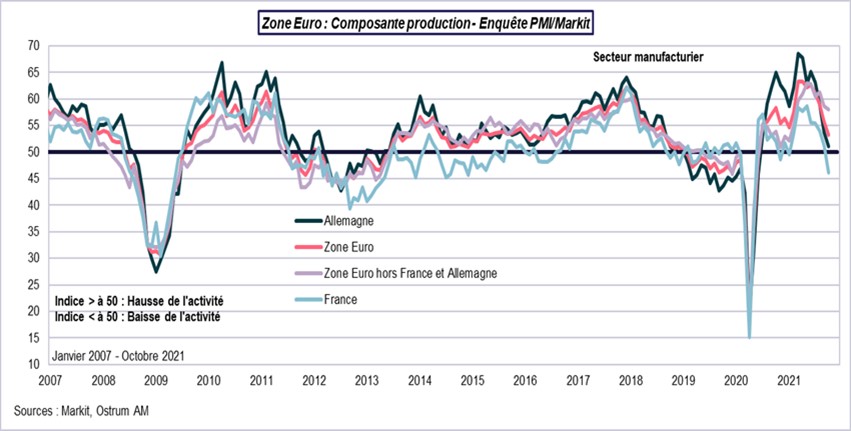

Dans le secteur manufacturier, la production se contracte en France (indice de 46,2), elle tend à se stabiliser en Allemagne (indice proche de 50) et continue de progresser à un rythme soutenu dans le reste de la zone euro (indice de 58). Cela résulte en partie des tensions sur les chaînes d’approvisionnement. L’enquête de l’INSEE a pour sa part révélé une hausse de la production du secteur manufacturier en octobre pour la France, à un rythme plus modéré.

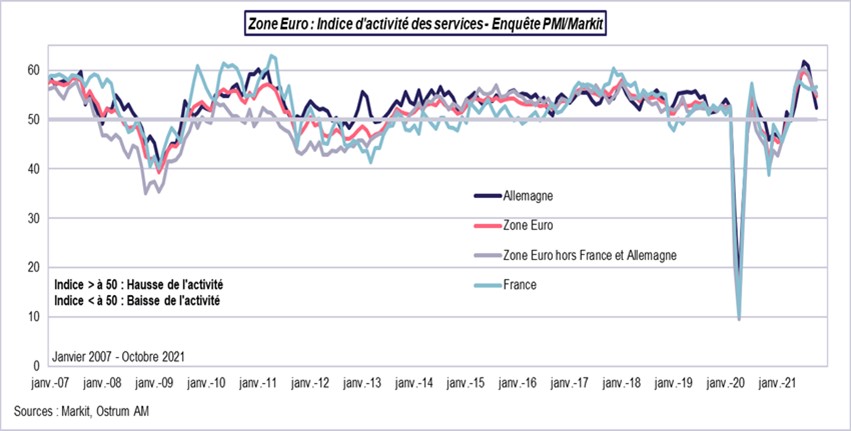

L’activité s’est modérée dans les services après avoir enregistré un rebond spectaculaire entre mars et juillet. Celle-ci a eu toutefois tendance à se raffermir légèrement en France au mois d’octobre.

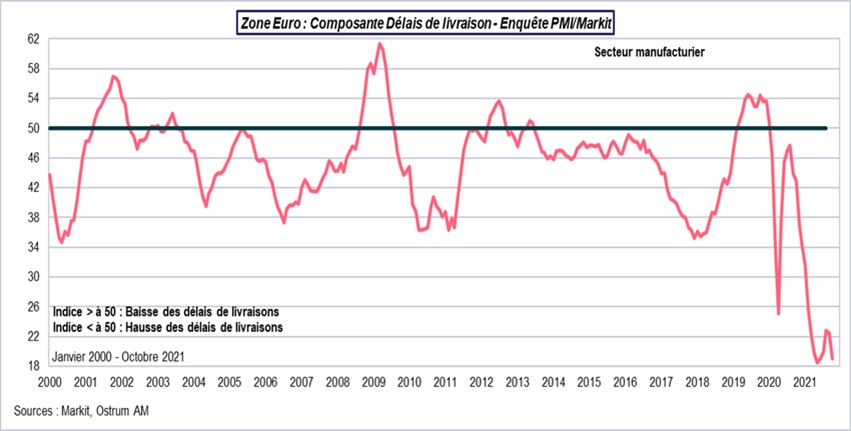

Les délais de livraison des fournisseurs ont de nouveau augmenté en octobre pour retrouver les niveaux historiques atteints au mois de juin 2021 (lecture inversée sur le graphique). Cela reflète les tensions sur les chaînes d’approvisionnement mondiales consécutives au maintien d’une forte demande et d’une offre qui ne parvient pas à s’ajuster aussi rapidement. Ces tensions se sont en outre accentuées, suite à la résurgence de l’épidémie de Covid-19 au cours de l’été dans certains pays asiatiques les contraignant à durcir les mesures de restriction sanitaires, ce qui a pesé sur leur activité. Celles-ci ne sont pas totalement levées. Compte tenu du rôle essentiel de certains de ces pays dans les chaînes d’approvisionnement mondiales, cela a accentué les tensions. Les chefs d’entreprises font ainsi toujours face à une pénurie de certains composants, de matières premières et de difficultés logistiques.

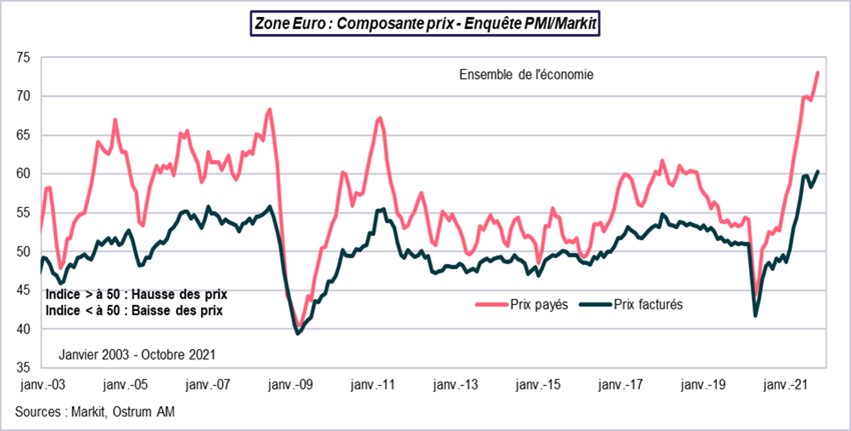

Ces tensions, couplées à la hausse des prix énergétiques, se sont traduites par une nouvelle augmentation du prix des intrants payés par les chefs d’entreprises, l’indice atteignant un nouveau plus haut historique. Ces derniers ont répercuté une partie de celle-ci sur leur prix de vente, l’indice s’établissant également sur un plus haut historique.

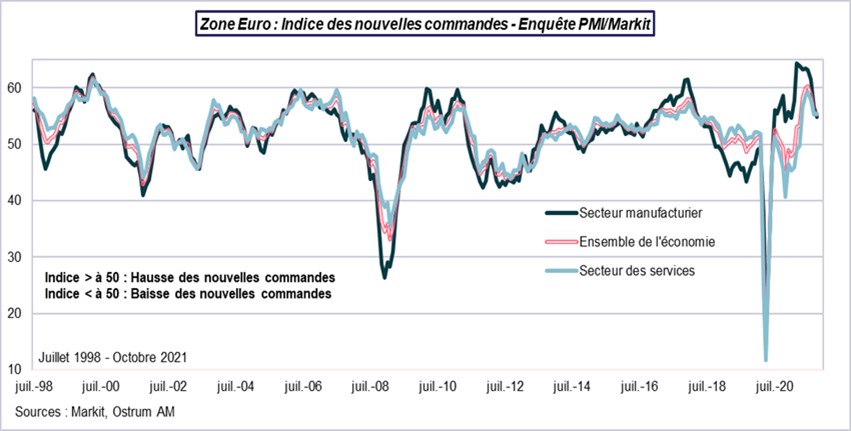

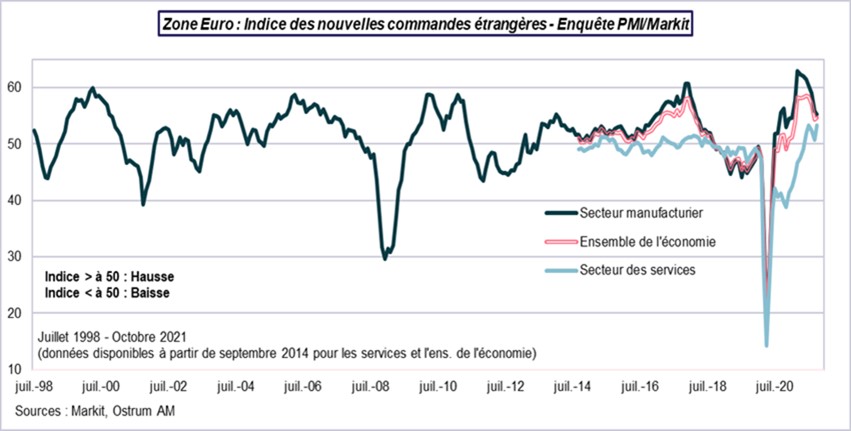

Les nouvelles commandes se sont modérées, pour continuer de progresser à un rythme soutenu en octobre que ce soit les nouvelles commandes globales…

… ou les nouvelles commandes étrangères.

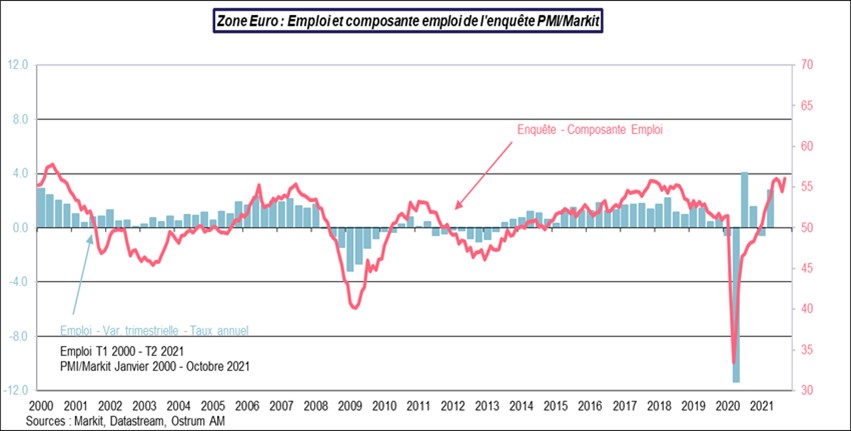

Pour faire face à la hausse des commandes en attente, les chefs d’entreprises ont augmenté leurs effectifs au rythme le plus élevé depuis 21 ans (comme en juillet).

Conclusion :

La croissance de la zone euro retrouve un rythme plus soutenable après avoir fortement accéléré entre mars et juillet 2021, suite à la réouverture des économies permise par la levée des mesures de restriction sanitaires et la nette avancée des campagnes de vaccination. L’activité ralentit, par ailleurs, en raison de l’accentuation des tensions sur les chaînes d’approvisionnement mondiales, pesant plus particulièrement sur le secteur manufacturier. Le secteur de l’automobile est le plus affecté, selon l’enquête. Les pénuries de certaines matières premières et de composants, les difficultés logistiques et la hausse des prix énergétiques se sont traduites par une nouvelle progression du prix des intrants, en partie répercutée sur les prix facturés par les chefs d’entreprises. Les indices de prix sont ainsi sur de nouveaux plus hauts historiques en octobre. Ces tensions temporaires résultent des ajustements à l’œuvre au sein de l’économie globale, après le choc sans précédent depuis la Seconde Guerre mondiale qui s’est opéré sur l’activité en mars et avril 2020.