Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Lorsque la Fed et la BCE s’emballent

Depuis notre dernière lettre, trois éléments ont évolué. D’une part, la croissance a eu tendance a résister un peu mieux qu’attendu. D’autre part, l’inflation, malgré nos attentes élevées, persiste et continue de surprendre à la hausse. En conséquence, le ton des Banques centrales s’est considérablement durci, en particulier pour les deux principales, BCE et Fed.

Première conséquence, une disparité régionale. Le mouvement global de hausse des taux persiste, mais devient plus disparate. Si la Fed et la BCE sont toujours très agressives, nombres de Banques centrales, en particulier dans les pays émergents, ralentissent le mouvement haussier. On assiste donc à l’émergence de divergences de politique monétaire.

Deuxième conséquence, une trajectoire durablement plus élevée. La persistance de l’inflation implique aussi que les Banques centrales soient patientes l’année prochaine avant de crier victoire. Une baisse rapide de l’inflation en 2023 plausible au vu des effets de base importants, ne susciterait pas d’assouplissement immédiat de la politique monétaire. La conséquence est importante pour les courbes, puisque dans ce cas les taux longs devraient donc s’établir à un niveau d’équilibre plus élevé, de manière là aussi durable.

Restent les actifs risqués : les primes de risques sont clairement élevées, voire très élevées dans certains cas. C’est probablement excessif, au vu de notre scénario central – une récession limitée sur la fin de l’année. Il existe donc un gisement important de performance à moyen terme. Le catalyseur sera, en toute probabilité, le « pivot » de la Fed et de la BCE, signe que l’inflation est enfin orientée à la baisse et que le resserrement monétaire est derrière nous.

En attendant, le sentiment devrait néanmoins rester très prudent, d’ici cet hiver, avec une crise énergétique qui peut s’envenimer, devenir beaucoup plus grave et impacter beaucoup plus le profil de croissance. Un scénario extrême, qui n’est pas notre scénario central, mais qui est bien évidement plausible. Un tel choc, tant qu’il est pas évité avec certitude, va peser sur l’appétit au risque des investisseurs et limiter tout rebond marqué.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Fed et BCE sont toujours sur un rythme de resserrement très rapide. Cela pose le problème du taux terminal, et donc de la durée du resserrement. La question aussi est de savoir si les Banques centrales vont faire marche arrière l’année prochaine, si l’inflation se tasse. Au vu du choc que l’on vit, c’est peu probable.

-

Inflation

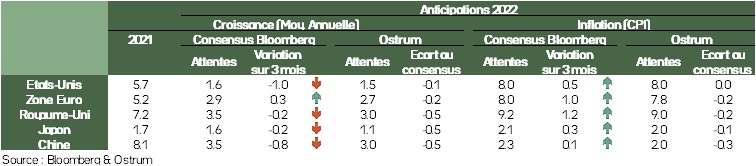

Une fois de plus l’inflation a surpris par son niveau et sa résilience des deux cotés de l’Atlantique. Si l’inflation devrait refluer, la tendance sous-jacente reste trop dynamique pour être compatible avec l’objectif des Banques centrales. En Europe, on tendrait vers 3 % en fin d’année prochaine, ce qui donne une moyenne supérieure à 5 % sur l’ensemble de l’année.

-

L’hiver arrive

Epée de Damoclès, le risque énergétique en Europe reste très anxiogène, même s’il ne constitue pas notre scénario central. Une coupure du gaz russe et un hivers rude pourraient conduire à une perte de 2 % à 4 % du PIB européen. Ce risque potentiel continuera à peser sur les marchés jusqu’à cet hiver.

Points macroéconomiques : activité

- La principale source d’inquiétude à l’échelle macroéconomique est la baisse très marquée du pouvoir d’achat qui résulte de la poussée de l’inflation depuis le printemps 2021.

- L’Europe est davantage affectée que les US, en raison d’abord d’une plus grande sensibilité de l’inflation aux prix de l’énergie, mais aussi parce que les salaires nominaux n’ont pas augmenté de façon similaire.

- Aux US, les tensions sur l’appareil productif et sur le marché du travail après la relance Biden ont été telles que les salaires ont fortement progressé (actuellement près de 7 % soit -1,7 % hors inflation). En zone euro, pas de relance ni de tensions similaires, le salaire nominal progresse de 2,4 % et le salaire réel recule de près de 6 %.

- C’est aussi pour cela que de nombreuses mesures sont annoncées en Europe pour limiter l’impact de la hausse des prix de l’énergie.

- La conséquence immédiate de ce repli du pouvoir d’achat est l’inflexion significative des commandes adressées aux entreprises, tant en zone euro qu’aux US, alors que les stocks se sont reconstitués. C’est l’inverse du printemps 2021. Les tensions sur l’activité se réduisent et devraient se traduire à terme par de moindres pressions nominales et une réduction des déséquilibres sur le marché du travail.

- C’est ce que souhaite Jay Powell, le patron de la Banque centrale US. La Fed va continuer de monter ses taux, afin de maintenir l’activité sous sa tendance et réduire les tensions sur le marché du travail et les salaires. L’objectif est de limiter la persistance de l’inflation qui passe principalement par les salaires.

- Cette situation se traduit par des attentes moindres en termes de production. On a là les ingrédients d’une probable récession dans les pays développés au tournant des années 2022-2023.

Points macroéconomiques : inflation et politiques économiques

- L’accélération de l’inflation a été marquée depuis le printemps 2021. La hausse des prix est désormais voisine du créneau 8 % à 10%. La France fait figure d’exception. Cela traduit la mise en place, très tôt, du bouclier énergétique. Le Japon suit également une trajectoire particulière. Cela résulte du caractère structurellement peu inflationniste du Japon, observé bien avant la crise énergétique. Cela traduit aussi les contraintes du gouvernement sur certains prix, notamment les abonnements mobiles, dont l’impact a été spectaculaire depuis le printemps 2021.

- À court terme, on observe que le prix des matières premières se replie. On le constate sur le prix du pétrole. Le prix de 2022 se rapproche de celui de 2021. Cela réduira nettement sa contribution à l’inflation. On le constate aussi sur le prix des métaux industriels dont le prix, en dollars, est désormais au-dessous de celui de 2021.

- Les prix payés dans le secteur manufacturier ont tendance à baisser. C’est ce que montre l’indice des prix payés aux US. Cet indicateur est désormais au-dessous de la moyenne constatée lors du cycle précédent. C’est un changement majeur.

- Une telle situation n’est pas observable en Europe en raison des tensions très fortes sur le prix de l’énergie – principalement les prix du gaz et de l’électricité – nettement moins marquées aux US. Le graphique équivalent en zone euro est nettement moins en repli et les entreprises subissent encore des pressions haussières significatives. C’est pour cela que les discussions s’intensifient sur une modification des règles en vigueur dans la fixation du prix de l’électricité.

- La demande ralentit et le prix des matières premières s’infléchit. C’est un bon signal pour une réduction à venir de l’inflation. Reste, aux US, les tensions sur les salaires que la Fed veut combattre, et reste, en Europe, les tensions sur le prix de l’énergie auxquelles s’attaque la Commission européenne. Dans les deux cas, l’objectif est de limiter la persistance de l’inflation dans le temps, afin d’en réduire le coût.

Politique monétaire

Des Banques centrales déterminées à lutter contre l’inflation

- Fed : politique restrictive un certain temps

La Fed relève fortement ses taux directeurs pour les ramener rapidement en territoire restrictif, afin de lutter contre une inflation « beaucoup trop élevée » et un marché du travail tendu. La Fed devrait ainsi relever pour la 3e fois consécutive ses taux de 75 pb le 21 septembre, pour porter la fourchette des Fed funds à [3 %-3,25 %] et continuer de les relever d’ici la fin de l’année à un rythme un peu plus modéré. Lors du discours de Jackson Hole, Jerome Powell a clairement signifié que, pour contenir les anticipations d’inflation, la Fed allait maintenir une politique restrictive un certain temps, au risque de peser sur la croissance. Elle va aussi accélérer la réduction de la taille de son bilan. Nous anticipons des hausses de taux de 75 pb, 50 pb, puis 25 pb d’ici fin 2022.

- BCE : à nouveau + 75 pb en Octobre ?

La BCE a relevé ses taux de 75 pb le 8 septembre, après + 50 pb en juillet, et prévoit de continuer de les relever au cours des prochaines réunions, en raison d’une inflation « beaucoup trop forte » et attendue comme devant rester supérieure à la cible de 2 % pendant une période prolongée. Si les perspectives de croissance ont été révisées en baisse, les perspectives d’inflation ont été revues en nette hausse avec, notamment, un taux d’inflation anticipé à 2,3 % en 2024, contre 2,1 % attendus en juin. Le taux de dépôt étant désormais à 0,75 %, la BCE a abandonné le mécanisme de « tiering » sur les réserves bancaires. Elle a également suspendu temporairement le plafond de 0 % sur la rémunération des dépôts des gouvernements. La taille du bilan reste inchangée, avec la poursuite des réinvestissements dans le cadre de l’APP et de manière flexible pour le PEPP. Nous anticipons un taux de dépôt à 1,75 % fin 2022. Les discussions concernant une éventuelle réduction de la taille du bilan, par le biais de moindres réinvestissements concernant l’APP, pourraient débuter en octobre.

Vues stratégie

Changement de monde ?

Vues de marché synthétiques : la fin d’un tendance ?

Après le mouvement de taux violent que nous avons subi, il nous semble qu’une très grande partie du cycle de hausses de taux est maintenant anticipé par les marchés. À ce titre, la partie longue de la courbe ne devrait pas monter de manière très marquée. Nous neutralisons la majorité de nos positions avec une vue légèrement négative.

De même, la forte baisse récente des points morts d’inflation sur la partie courte de la courbe, en particulier aux États-Unis, nous incite à prendre des paris mineurs – les emprunts indexés – qui présentent une opportunité.

À ce titre, plusieurs tendances lourdes sur les taux s’estompent.

Actifs risqués : l’inconnue

Si les valorisations sont, dans leur ensemble, attractives, notamment au vu de notre scénario de récession limitée, la perspective d’une trajectoire beaucoup plus noire devrait maintenir la pression sur les primes de risque.

Certaines classes d’actifs semblent toutefois attractives. Nous sommes constructifs sur le HY qui sera soutenu par des facteurs techniques. De même, sur les émergents, on assiste déjà à une compression des spreads sur certains noms qui avaient été très pénalisés.

Classes d’actifs

Taux G4

- À Jackson Hole, la Fed a de nouveau durci le ton face à l’inflation, de sorte qu’un geste de 75 pb le 21 septembre est intégré par les marchés. Les Fed funds devraient atteindre 4 % et élever graduellement le niveau plancher des taux longs.

- La BCE a relevé les taux de 75 pb en septembre et prévoit d’autres hausses à brève échéance. La pénurie de collatéral a pesé sur le Bund, mais la dynamique des prix et la résilience de la croissance plaident pour des taux plus élevés.

- La BoE projette une inflation à deux chiffres et poursuivra son resserrement, notamment en vendant des Gilts. Une position vendeuse est justifiée. La BoJ résiste toujours à la pression du marché pour changer sa politique monétaire.

Autres taux souverains

- Outre la politique de taux, le TPI et la flexibilité offerte par les réinvestissements du PEPP ont permis d’encadrer les spreads souverains. Le risque politique italien ne semble pas intégré et milite pour une sous-pondération des BTPs.

- Les spreads sur les pays core affichent une certaine stabilité et militent pour une position neutre vis-à-vis du Bund.

- Le retournement de tendance sur les taux depuis le mois d’août s’est généralisé dans le G10 où les Banques centrales combattent l’inflation. Nous sommes davantage vendeurs des taux suisses et suédois.

Inflation

- L’inflation (8.,3 % en août) ralentit aux États-Unis grâce à l’énergie, mais l’inflation sous-jacente reste soutenue (> 6 %). Le ton offensif de la Fed pèse néanmoins sur les points morts d’inflation.

- En zone euro, l’inflation dépasse 9 %. Le resserrement monétaire, la volonté d’encadrer les prix de l’électricité ont toutefois réduit les anticipations d’inflation. Les points morts actuels constituent de bons points d’entrée.

- Au Royaume-Uni, le nouveau gouvernement cherchera à limiter l’impact de la crise énergétique. L’inflation à deux chiffres est intégrée par les marchés. Nous privilégions la neutralité.

Crédit

- Le marché du crédit offre des valorisations attrayantes, mais la prudence des intervenants et la concurrence des taux souverains plus élevés plaident pour la poursuite de l’écartement des spreads.

- Le marché primaire est reparti dès la mi-août. Les primes à l’émission sont élevées. Les sorties des fonds de crédit et l’arrêt du QE depuis le mois de juillet crée un contexte défavorable sur les spreads.

- La volatilité sur le high yield est considérable ; le Crossover évolue entre 500 bp et 600 pb. Le marché primaire reste fermé et l’appétence pour le risque incertain. Les spreads larges devraient néanmoins se resserrer.

Actions

- La croissance en ralentissement n’empêche pas une certaine résilience des marges bénéficiaires. Les révisons de résultats restent majoritairement bien orientées en Europe, malgré la prudence des entreprises et des investisseurs.

- Les multiples de valorisation sont faibles (11,8x à 12 mois) sous leur moyenne de long terme, mais le PE médian ou corrigé du cycle est plus élevé. Le rendement des dividendes anticipés est à 3,8 %. Les investisseurs américains continuent de vendre les marchés européens.

- Les marchés hésitent entre resserrement monétaire, crise énergétique et résilience des bénéfices. La faiblesse de la volatilité est paradoxale. Nous projetons un Euro Stoxx 50 à 3 600 à la fin de l’année.

Pays émergents

- Le spread EMBIGD s’est bien resserré sous les 500 pb contre Treasuries. Les valorisations attrayantes ont permis une amélioration des flux entrants sur la classe d’actifs. Nous décalons la fourchette de spread attendue à la baisse entre 460 pb et 530 pb.

- Les rachats sur les fonds émergents se sont donc atténués et le primaire reste peu étoffé, mais la liquidité de marché s’améliore à la marge. Le high yield présente une très forte prime face à l’IG.

- Les pays en difficulté, sont soutenus par le FMI et la BM, de sorte que les métriques de crédit se maintiennent. Nous privilégions une compression EM HY -EM IG.