Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

- Le calme avant la tempête

Un regard rapide sur les marchés après la période estivale donne une vue plutôt encourageante : taux en hausse, actifs risqués bien tenus, très peu de volatilité sur l’ensemble des classes d’actifs. Tout ceci est cohérent avec un univers « risk-on ». Les détails sont beaucoup plus ambigus avec des signes de nervosité sous-jacente qui s’accumulent. On note par exemple que ce sont les actions les moins risquées qui ont tiré la cote alors que les « value » ou cycliques ont été pénalisées.

Cette situation valide notre vue prudente sur les marchés. Les valorisations sont très tendues au moment où la croissance a passé un pic. Il est d’ailleurs intéressant de noter que les données économiques ne surprennent plus à la hausse, le réservoir de bonnes surprises est épuisé, et donc le support pour le marché. Notre vue à court terme ne change donc pas avec la rentrée : dans les mois qui viennent les marchés devraient rester sur une tendance médiocre. Trop de bonnes nouvelles sont déjà incluses dans les prix pour justifier de forts mouvements haussiers. A l’opposé, la solidité de la reprise ne justifie pas non plus de correction.

À plus long terme, toutefois, la sortie de crise s’annonce épineuse. Les signes de goulets d’étranglement se multiplient et, plus généralement, l’économie donne déjà des signes de surchauffe en particulier aux Etats-Unis. En même temps, l’inflation s’installe. Si le terme de stagflation peut paraitre excessif, la tendance est toutefois là. Cette évolution, alors que les grandes banques centrales, notamment la Fed, n’ont même pas encore débuté la normalisation de leur politique monétaire pose questions. Y-a-t-il eu trop de stimulus pendant trop longtemps ? Plus important, quelles mesures pourraient être prises si l’économie ralentit trop fort l’année prochaine alors que les banques centrales ne sont toujours pas sorties de leur politique ultra-laxiste calibrée pour la crise de la covid ?

Si nous attendons une fin d’année plutôt calme, 2022 pourrait être beaucoup plus instable et volatile.

Vues économiques

Trois thématiques pour les marchés

-

Tapering

Jackson Hole n’a pas créé d’émois sur les marchés et a confirmé la prochaine annonce d’un tapering. Les marchés ont peu réagi à cette déclaration. Le FOMC du 22 septembre devrait commencer à préciser les modalités de sortie de la politique ultra accommodante. Ce sera l’évènement majeur au cours des prochaines semaines.

-

Inflation

Les chiffres d’inflation progressent et il est maintenant clair que l’inflation est non seulement plus élevée mais aussi plus pérenne que ne l’attendaient les marchés. Les tensions sur l’appareil de production devraient maintenir cette tendance.

-

Croissance

La croissance reste forte mais le pic a évidemment été passé. Les indicateurs économiques ne surprennent plus à la hausse et ne font que valider des attentes déjà très élevées. Les signes de goulets d’étranglement se multiplient, signes de surchauffe de l’activité. Les nouvelles pourraient alors être décevantes dans l’avenir.

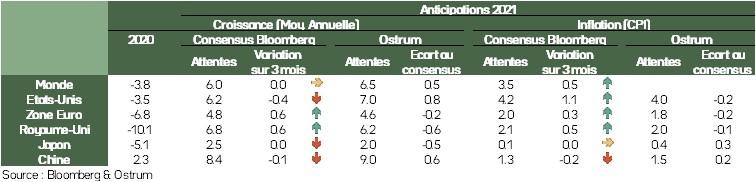

Principaux repères macroéconomiques

La reprise s'installe au sein des pays occidentaux. La levée des mesures sanitaires, l'impact de la vaccination et les politiques économiques accommodantes ont provoqué une dynamique de rattrapage.

Cela s'observe sur la consommation.

- Ces éléments ont pu être accentués par la politique de distribution de primes aux USA par l'administration Trump en fin d'année 2020 et par l'administration Biden en mars.

- En Europe, l'activité manufacturière a bénéficié des impulsions en provenance d'Asie et de Chine. L'accélération des échanges a été très profitable, notamment en Allemagne. Cela s'est traduit pour la zone Euro par une série de chocs positifs dont l'impact a été accentué par la densité des échanges entre les pays de la zone. Cela donne à l'expansion de la zone un caractère plus endogène et autonome.

- Cependant, la dynamique de rattrapage s'essouffle. La normalisation de l'activité se met en place. On le constate dans les enquêtes du secteur manufacturier et dans le profil du commerce mondial.

- Les pays émergents, notamment en Asie, sont rattrapés par le variant delta et les dernières données d'enquêtes suggèrent une inflexion de l'activité et une moindre impulsion à la croissance mondiale. Certains pays pourraient être fragilisés en cas de remontée des taux d'intérêt US en raison de la mise en place du processus de réduction des achats d'actifs par la Federal Reserve. C'est une vraie source de préoccupation.

- L'inflation a vivement progressé aux USA en raison de l'excès de demande provoqué par les diverses primes et qui se sont répercutées sur des achats liés aux transports (auto d'occasion, billets d'avion). L'accélération de l'inflation est en partie temporaire mais des tensions salariales commencent à apparaitre. La persistance de l’inflation reste la question centrale.

- En zone euro, la hausse du pétrole et le décalage de la période des soldes en 2020 expliquent la hausse rapide de l'inflation en août. Pour l'instant il ne faut pas y voir plus qu'un effet technique même si le taux d'inflation est supérieur à la cible de la BCE.

- Les Banques centrales resteront durablement accommodantes en raison du caractère temporaire de l'inflation même si la Fed commence à la fin de l'automne à réduire le montant de ses achats.

Politique Budgétaire

Nécessité de politique budgétaires toujours actives

-

Vote le 27/9 sur le plan d’infrastructures US

Le plan comprenant 550 Mrds de $ de nouvelles dépenses sur 5 ans, pour rénover et développer les infrastructures physiques américaines (routes, chemin de fer, ponts…), a été voté par le Sénat, le 10 août, et devrait l’être par la Chambre des Représentants d’ici le 27 septembre. Une procédure de réconciliation d’un montant initial de 3 500 Mrds de $ est en cours de préparation pour adopter le reste des mesures annoncées par Joe Biden en se passant du soutien des républicains. Il s’agit de dépenses d’infrastructures destinées à lutter contre le réchauffement climatique et de mesures visant notamment à élargir la couverture santé et à faciliter l’accès à l’université.

-

1ers versements de Next generation EU

Après avoir réalisé avec succès ses premières émissions pour financer le plan de relance européen, la Commission Européenne a procédé aux 1ers versements dans le cadre de la facilité pour la reprise et la résilience. A ce jour, 10 pays ont reçu un préfinancement de l’Union Européenne représentant 13% des fonds sollicités par ces derniers (9% pour l’Allemagne à sa demande) et approuvés par l’UE et le Conseil européen. Parmi ces derniers figurent l’Italie, l’Espagne, la France et l’Allemagne. Si les pays ont demandé la totalité des subventions disponibles, seules l’Italie, la Grèce et la Roumanie ont sollicité l’enveloppe totale des prêts disponibles. Les prochains versements sont conditionnés à la mise en œuvre des réformes et des investissements publics dans le numérique et l’économie verte notamment.

-

Allocation record de DTS par le FMI

Le FMI a annoncé une allocation de Droits de Tirage Spéciaux d’un montant historique pour permettre aux pays de faire face à la crise : 650 Mrds de $, dont 275 Mrds de $ destinés aux pays émergents et en développement.

Politique monétaire

Vers un tapering de la Fed d’ici la fin de l’année

-

Poursuite des achats massifs de la BCE

La BCE devrait poursuivre ses achats d’actifs dans le cadre du programme d’achats d’urgence face à la pandémie (PEPP) à un rythme significativement plus élevé qu’en début d’année afin de maintenir des conditions financières très accommodantes et faciliter la convergence de l’inflation vers le nouvel objectif symétrique de 2% à moyen terme. Si la BCE maintient un rythme d’achat proche du rythme actuel, la totalité du programme (1 850 milliards d’euros) sera utilisée à la fin mars 2022. Les discussions sur la prolongation du PEPP et sur sa forme interviendront à la fin de l’année.

-

Annonce prochaine d’un tapering

L’intervention de J. Powell à Jackson Hole a constitué l’évènement majeur de l’été. Ce dernier a insisté sur le caractère temporaire de la nette accélération de l’inflation et l’inégalité de la reprise et réitéré le fait que le marché de l’emploi n’avait pas encore retrouvé son niveau d’avant crise. Compte tenu des progrès significatifs constatés sur l’objectif symétrique d’inflation et de la nette amélioration du marché du travail, le président de la Fed a laissé présager d’une réduction des achats d’actifs d’ici la fin de l’année si l’économie évoluait comme prévu. En fonction des chiffres de l’emploi, l’annonce pourrait être effectuée en novembre ou décembre pour une réduction très graduelle à partir de décembre ou janvier. La politique monétaire restera très accommodante puisque les achats se poursuivront, à un rythme certes plus modéré, avant de s’arrêter et que les taux resteront proches de zéro.

-

Resserrement dans certains pays

Face à l’accélération de l’inflation, certaines banques centrales relèvent leurs taux directeurs pour préserver la stabilité financière. Il s’agit principalement de certains pays émergents. La Corée du Sud est le 1er grand pays à avoir augmenté ses taux.

Vues stratégie

Un « risk-on » timide

Vues de marché synthétiques : automne en pente douce

La performance des marchés sur les mois de l’été est marginalement positive mais avec une nervosité qui reprend. L’arbitrage risque-rendement reste donc peu concluant et nous attendons une tendance dans la même direction sur les semaines qui viennent. Nous restons donc sur une stratégie « risk-on », mais qui est très timide. Cette approche permet de maximiser le rendement du portefeuille tout en minimisant l’exposition aux risques directionnels dont le potentiel nous semble très limité.

Si nos choix d’actifs ont donc plutôt une typologie « risk-on », nous restons prudents.

Recommandations d’allocation

Nous sommes légèrement négatifs sur les taux allemands et américains qui offrent un portage limité et qui devraient remonter. Nous avons d’ailleurs changé nos attentes d’atterrissage fin d’année du Bund à - 0,20 % (contre 0,0 % précédemment). En revanche nous sommes plus positifs sur les produits à spread qui continuent de bénéficier de fondamentaux robustes mais aussi de flux d’investisseurs à la recherche de rendement. Même dilemme sur les actions, où les fondamentaux s’améliorent, mais où les valorisations sont très exigeantes, on peut s’attendre à une performance médiocre.

Classes d’actifs

Taux G4

- La réunion de Jackson Hole permet d’envisager le début du tapering en fin d’année. Cet élément baissier est atténué par l’engagement à ne pas modifier les taux rapidement. La neutralité prévaut sur le T-note.

- Les faucons de la BCE appelant à l’arrêt du PEPP ont ravivé quelques tensions. Les valorisations tendues et l’inflation à 3 % militent pour une position vendeuse de Bund.

- La BoE maintient le cap d’une réduction graduelle du QE. Le Gilt s’échange autour de 0,65 % avec toutefois un biais au resserrement du 10-30. Nous sommes neutres sur les JGBs, la BoJ visant un 10 ans à 0 %.

Autres taux souverains

- Le PEPP s’est ajusté à la liquidité moindre au mois d’août, mais les dettes périphériques ont évolué dans une fourchette étroite. Le rally du Bund n’a pas été associé à un élargissement

- Le consensus acheteur s’est réduit mais l’amélioration conjoncturelle et la réduction des déficits suggèrent une position constructive sur l’Italie et l’Espagne notamment.

- La RBA doit composer avec la reprise épidémique, malgré l’annonce préalable de l’arrêt du QE. Nous optons pour un biais acheteur à l’inverse des autres marchés du G10 où la reprise de l’inflation fait pression sur les taux.

Inflation

- Les points morts américains sont relativement chers. Le biais inflationniste de la politique monétaire équilibre néanmoins les risques. Nous sommes neutres.

- En zone euro, l’inflation revient vers 3 % en août. Il existe un potentiel d’appréciation des points morts européens de l’ordre de 5pb à l’horizon du mois.

- Au Royaume-Uni, l’écart entre le RPI et le CPI s’accroît fortement (180 pb) au bénéfice des porteurs de linkers mais les points morts sont richement valorisés, d’où la neutralité.

Crédit

- Les spreads sur l’IG en euro évoluent peu depuis quelques mois autour de 85 pb contre Bund. Les valorisations restent peu attrayantes, d’autant que la baisse des taux sans risque limite l’univers de crédit à rendement positif.

- Les émissions sont projetées en net rebond sur la fin d’année avec un échéancier de remboursement important. Toute surprise à la baisse renforcerait l’effet rareté du crédit IG.

- Malgré un primaire sans précédent cette année, la recherche de rendement maintient les spreads sous 300 bp contre Bund. Le taux de défaut réduit (<2 %) compense les valorisations tendues.

Actions

- La majorité des publications de résultats au 2T 2021 bat le consensus avec une marge de 33 % en moyenne en zone euro. La pression sur les coûts et la hausse de l’inflation reste néanmoins à surveiller à l’horizon de 2022.

- Après quelques prises de profits en juillet, les flux vers les actions européennes ont rebondi portant les indices européens vers de nouveaux sommets annuels.

- La hausse forte des indices masque une préférence pour la qualité et les valeurs à volatilité plus faible. Le retour à l’actionnaire s’améliore avec les plans de rachats d’actions et les dividendes relevés.

Pays émergents

- Les spreads émergents en USD se sont stabilisés, réagissant peu au signal d’un prochain tapering aux Etats-Unis. Nous abaissons la fourchette cible du spread de l’EMBIG à 330 pb-340 pb.

- Les valorisations sont relativement attrayantes à 347 pb d’autant que la recherche de rendement absolu persiste. L’appétit pour les notations high yield ne faiblit pas.

- Les flux sur les fonds émergents s’équilibrent au cours de l’été. Le positionnement acheteur des investisseurs s’est réduit quelque peu.