Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Deux questions pour 2023 : récession et pivot

Quelle récession ? Pour l’instant les données d’activité publiées ne s’effondrent pas, même si tous les indicateurs avancés nous promettent des trimestres beaucoup plus difficiles. L’économie montre, pour l’instant, une résilience surprenante, au vu de tous les vents contraires. Une récession semble inévitable et le débat se concentre sur son intensité. Il y a deux camps. Ceux qui pensent comme nous que la récession restera dans des limites raisonnables. Dans notre cas, deux trimestres de contraction avec une perte cumulée de l’ordre de 0,5 ppt. L’autre camp est beaucoup plus pessimiste, avec une récession plus longue ou plus profonde sur fond de crise énergétique. C’est un scénario plausible, même s’il nous semble que pour l’instant il est prématuré et erroné d’en faire le scénario central.

Quel pivot ? Le marché a joué cet été et, de nouveau récemment, avec le fameux « pivot », l’idée que les Banques centrales vont ralentir leur rythme de hausse des taux. La Fed est maintenant largement au dessus des taux neutres, la BCE devrait les dépasser d’ici deux meetings et la question est donc quel niveau restrictif est approprié. Certains pays montrent aussi des signes de ralentissement du resserrement – l’Australie par exemple.

Ces deux questions sont intimement liées : la force du marché du travail, une des raisons de notre vue plus constructive sur la conjoncture, nous porte à penser que ledit pivot n’interviendra qu’en toute fin d’année pour la Fed et la BCE. Surtout avec des données d’inflation qui restent toujours aussi têtues à la hausse.

Ces deux questions sont absolument centrales pour la trajectoire des actifs risqués. Nous restons prudents à l’horizon de fin d’année. Le manque de visibilité, le risque de crise grave cet hiver, ne devraient pas permettre aux primes de risque de se dégonfler.

Nous introduisons nos vues à fin 2023. Dans ce scénario, avec une inflation qui ne baissera pas rapidement l’année prochaine, les Banques centrales resteraient très vigilantes et les taux se stabiliseraient à des niveaux élevés par rapport à ce à quoi nous étions habitués depuis une décennie. L’hiver et le pivot des Banques centrales passés, les primes de risque devraient aussi revenir vers des niveaux plus conformes à leur moyenne de long terme et nous avons donc une vue beaucoup plus constructive sur les actifs risqués à horizon fin 2023.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La Fed a dépassé le niveau de taux neutre ; la BCE devrait suivre d’ici peu. La question du pivot, certainement prématurée, se pose donc de manière irréfutable. La question aussi est de savoir si les Banques centrales vont faire marche arrière l’année prochaine, si l’inflation se tasse. Au vu du choc que l’on vit, c’est peu probable.

-

Inflation

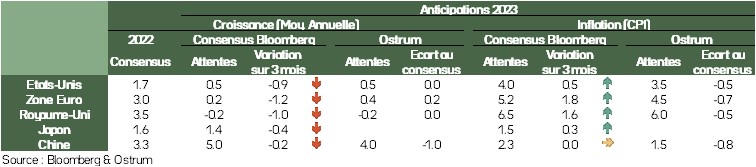

Une fois de plus l’inflation a surpris par son niveau et sa résilience des deux côtés de l’Atlantique. Si l’inflation devrait refluer, la tendance sous-jacente reste trop dynamique pour être compatible avec l’objectif des Banques centrales. En Europe, on tendrait vers 3 % en fin d’année prochaine, ce qui donne une moyenne supérieure à 5 % sur l’ensemble de l’année.

-

Quelle récession ?

Les données économiques continuent de montrer une certaine résilience, même si une récession semble inévitable. La question est alors de savoir l’ampleur de cette récession, alors que les marchés ont des valorisations cohérentes avec un scénario extrêmement noir. Il est peu probable que l’on ait une réponse claire à cette question avant la fin de l’année.

Points macroéconomiques : activité

- Le cycle économique global s’affaiblit encore au mois de septembre. Partout, les enquêtes auprès des entreprises suggèrent une fragilité du profil de l’activité. Le commerce mondial va ralentir et accentuer ce phénomène (graphique de droite).

- Ce point s’observe sur le graphique de gauche. Les divers indices tendent vers 50 ou en-dessous. Seul l’indice ISM global reste robuste, en raison d’un dynamique forte des services, alors que le secteur manufacturier ralentit franchement en s’inscrivant juste au-dessus de la séparatrice de 50. Dans l’analyse du cycle US, les inflexions du secteur manufacturier sont généralement plus pertinentes pour anticiper un ralentissement que l’indice des services.

- Aux US, le risque majeur porte sur la dynamique immobilière. La remontée récente des taux hypothécaires s’est traduite par un net recul des reventes de maisons (bien corrélées avec la consommation des ménages via un effet de richesse) et par une baisse du prix de l’immobilier en juillet. Associé au durcissement des conditions monétaires, la probabilité d’une récession s’accroît autour de la fin d’année.

- En Chine, dont l’indice composite est repassé sous le seuil de 50 dans le graphique de gauche, les révisions sur la croissance sont plutôt baissières. La crise immobilière est majeure et pénalise la consommation puisque 70 % du patrimoine des ménages est constitué d’immobilier. Ce risque immobilier ne va pas s’estomper rapidement, même si la politique 0 covid était levée.

- En Europe, le risque porte sur l’Allemagne dont le modèle se délite. Elle ne bénéficie plus des impulsions chinoises ni du gaz russe bon marché. En outre la transition énergétique doit être revue, car elle reposait principalement sur ce gaz bon marché. Le risque de récession est très fort avec un effet d’entraînement rapide sur les pays voisins.

Points macroéconomiques : inflation et politiques économiques

- Aux US, la Fed se focalise sur les salaires pour éviter que l’inflation ne s’inscrive dans la durée. Elle n’hésitera pas à durcir le ton, même si c’est au prix d’un fort ralentissement de l’activité, voire d’une récession.

- En zone euro, le risque de persistance de l’inflation vient principalement du prix de l’énergie. Sur le graphique de gauche, on constate la prééminence de la contribution de l’énergie pour expliquer le taux d’inflation élevé.

- Cette contribution ne suit plus, contrairement au passé, le prix du pétrole. Le prix de l’or noir se rapproche de celui de 2021 et sa contribution intrinsèque va se réduire. En revanche, la hausse du prix du gaz et de l’électricité sont des éléments explicatifs d’une contribution qui reste forte dans la durée.

- On observe d’ailleurs sur le graphique du milieu que le prix du pétrole exprimé en euro a nettement moins progressé et nettement moins fluctué que celui du gaz (le prix de l’électricité se cale sur le prix du gaz, puisqu’il se fixe à la marge sur la dernière centrale qui est mise en route pour répondre à la demande, c’est généralement une centrale au gaz).

- Le prix du gaz élevé traduit l’effet de rationnement en gaz russe depuis l’été 2021. Ce mouvement s’est franchement accru après l’invasion de l’Ukraine par la Russie. Les Européens ont acheté du gaz à des prix très élevés pour pouvoir disposer de l’énergie nécessaire.

- En 2023, cette question de l’approvisionnement en gaz restera majeure, car l’Europe n’a pas de contrats à long terme sur son approvisionnement. Cela maintiendra les prix hauts, surement volatils. Cela pèsera sur le pouvoir d’achat et pénalisera le cycle.

- Une solution passerait par une production d’électricité plus élevée en France pour limiter la dépendance au gaz.

Priorité à la lutte contre la forte inflation

- Fed : des taux plus hauts, plus longtemps

Après avoir relevé pour la 3e fois consécutive ses taux de 75 points de base en septembre, la Fed a clairement signifié qu’elle allait poursuivre sa politique agressive de resserrement monétaire, afin de lutter contre la forte inflation et contenir les anticipations d’inflation. À cette fin, ses taux resteront en territoire restrictif pendant un certain temps, même si c’est au risque de peser fortement sur la croissance. Ses anticipations de Fed funds ont ainsi été fortement revues en hausse à 4,4 % fin 2022 (contre 3,4 % anticipé en juin) et 4,6 % fin 2023 (contre 3,8 %). - BCE : à nouveau + 75 pb en Octobre ?

La BCE est également déterminée à lutter contre une inflation « beaucoup trop forte » et contenir les anticipations d’inflation. Ainsi, après avoir relevé ses taux de 75 pb en septembre et de 50 pb en juillet, elle devrait les relever à nouveau de 75 pb en octobre. Des discussions sont à l’œuvre, afin de modifier les conditions des TLTRO. Une décision pourrait être prise lors de la réunion du 27 octobre. Contrairement à juin-juillet, la BCE n’a pas eu besoin d’utiliser la flexibilité des réinvestissements dans le cadre du PEPP en août et septembre. - La BoE intervient dans l’urgence

L’annonce du « mini-budget » par le gouvernement, avec de vastes baisses d’impôts non financées, a créé une véritable panique sur les marchés obligataires britanniques. Cela a fortement fragilisé les fonds de pension et créé un risque sur la stabilité financière. La BoE a ainsi été contrainte de reporter d’un mois son QT et d’acheter en urgence des obligations. Ces achats sont censés se terminer le 14 octobre, au risque de créer un plus fort chaos si le gouvernement ne revoit pas sa copie.

Vues stratégie

En attendant le monde nouveau

Vues de marché synthétiques : passer l’hiver

À un horizon fin d’année, nous restons très prudents sur les actifs risqués – les risques incontrôlables, en particulier géopolitiques, créent trop peu de visibilité. En revanche, nous pensons que les taux vont continuer à progresser, certes plus lentement et, surtout, nous jouons le fait que les courbes n’anticipent pas suffisamment d’inflation.

Nous mettons en place un léger long sur les émergents lié à la valorisation avec des outflows stabilisés.

À un horizon fin 2023, en revanche, une fois les risques récessifs passés, la normalisation, même partielle, des primes de risques nous incite à une vue beaucoup plus constructive sur les actifs risqués, crédit et actions notamment.

Actifs risqués : l’inconnue avant l’embellie ?

Les valorisations restent attractives, surtout pour certaines parties du crédit, notamment au vu de notre scénario de récession limitée. À horizon fin d’année, il est toutefois peu probable que l’on ait beaucoup de visibilité et que la situation change de manière significative.

À horizon fin d’année 2023, nous sommes constructifs sur le HY qui sera soutenu par des facteurs techniques. De même, sur les émergents, les spreads en particulier sur les noms les plus risqués sont très généreux, il y a donc des opportunités là aussi.

Classes d’actifs

Taux G4

- La Fed poursuit son resserrement monétaire qui devrait porter les taux à 4,5 % en fin d’année. L’emploi et l’inflation militent pour des taux plus élevés, mais les valorisations proches de 4 % sur le 10 ans justifient la neutralité.

- En zone euro, l’inflation requiert encore un durcissement monétaire. La BCE devrait relever son taux de 75 pb. Le sentiment reste vendeur, du fait des politiques budgétaires expansionnistes face à la crise énergétique.

- L’incertitude budgétaire entretient une volatilité considérable sur le Gilt que la BoE tente de calmer, malgré la nécessité de combattre l’inflation. Nous recommandons une position vendeuse de Gilts.

Autres taux souverains

- L’Italie reste au centre des préoccupations, compte tenu des risques politiques, mais le spread des BTP n’a pas encore reflété le risque spécifique. Le resserrement lié au plan européen sur l’énergie est injustifié et une sous-pondération du BTP reste privilégiée.

- Les spreads sur les pays core affichent une certaine stabilité et militent pour une position de neutralité vis-à-vis du Bund.

- Dans l’univers G10, la RBA ralentit le rythme du resserrement monétaire, mais d’autres Banques centrales restent restrictives. Les emprunts suédois et suisses présentent le plus fort potentiel à la hausse des taux.

Inflation

- L’inflation (8,2 % en septembre) ralentit aux États-Unis grâce à l’énergie, mais l’inflation sous-jacente reste soutenue (> 6 %). La politique de la Fed incite à la neutralité sur les points morts d’inflation.

- En zone euro, l’inflation atteint 10 %. Le resserrement monétaire a toutefois pesé sur les anticipations d’inflation. Les points morts actuels constituent de bons points d’entrée.

- Au Royaume-Uni, la volatilité est considérable après le choc du mini-budget et malgré l’intervention de la BoE. Les perspectives d’inflation restent à la hausse et suggèrent de maintenir un biais acheteur de point mort.

Crédit

- Le ralentissement escompté pèse sur la balance des notations. Le sentiment reste défavorable à la classe d’actifs, les flux sortants et les rachats de protection témoignent d’une certaine prudence. Nous anticipons la poursuite de l’élargissement des spreads.

- L’activité sur le marché primaire reste contrainte par la volatilité de marché. Les émissions sont bien absorbées, avec toutefois des primes élevées surtout sur les dettes non-financières.

- Les fondamentaux se dégradent sur le high yield, de sorte que les investisseurs réduisent leurs expositions. L’offre limitée compense les rachats. Les valorisations laissent néanmoins envisager une réduction des spreads.

Actions

- Profitant de l’inflation et de la faiblesse de l’euro, les attentes bénéficiaires affichent une forte résilience. La détérioration, attendue par les investisseurs, devrait être d’une ampleur relativement limitée par rapport aux récessions précédentes.

- Les multiples de valorisation sont faibles (10,5x à 12 mois) et le PE médian est revenu à sa moyenne de long terme. Le rendement anticipé des dividendes est revu à 4,1 %, même s’il repasse sous le rendement du crédit IG.

- Les marchés hésitent entre resserrement monétaire, crise énergétique et valorisations attrayantes. En revanche, à un horizon fin 2023, nous sommes plus optimistes, avec un Euro Stoxx 50 à 3 800.

Pays émergents

- Le spread EMBIGD contre Treasuries s’est dégradé, en raison du ralentissement et de la politique de la Fed. Cela dit, nous estimons la valeur d’équilibre du spread à 430 pb. Nous ciblons un resserrement des spreads vers 510 pb à l’horizon d’un mois.

- Les rachats sur les fonds émergents ont repris, mais le marché primaire reste peu animé, de sorte que les remboursements couvrent les émissions.

- Le high yield présente une prime historique face à l’IG. Les pays les plus en difficulté (Argentine, Zambie, Costa Rica) ont reçu un soutien des institutions internationales.