Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

L'autre côté de la vallée ?

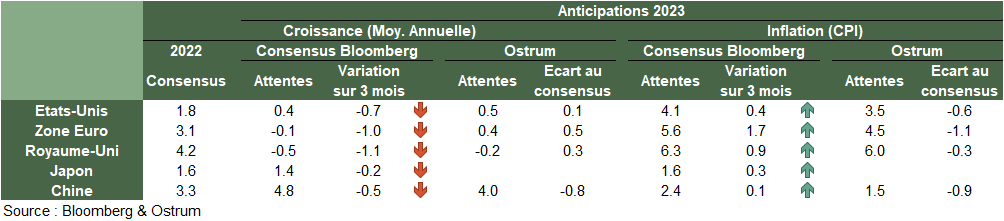

Les données économiques tendent à valider notre scénario économique. L’activité, si elle se tasse, ne montrent pas d’effondrement. L’idée d’une récession d’ampleur limitée, moins d’un point de baisse semble toujours pertinente. Les chiffres d’inflation, eux, montrent toujours une inertie importante et laissent entrevoir une décrue lente l’année prochaine. Une situation économique médiocre donc.

Dans ce contexte morose la belle performance récente des actifs risqués peut surprendre.

La première raison est le fameux « pivot » des banques centrales. Comme attendu, un ralentissement du rythme de hausses se dessine dans le monde, notamment avec la Fed et la BCE qui signalent des hausses futures plus petites. Toutefois, la persistance de l’inflation ne permettra pas de rebaisser les taux rapidement : le « pivot » n’est donc que l’attente d’une prochaine stabilisation des taux, pas une baisse.

La deuxième raison est lié au scénario implicite du marché beaucoup plus pessimiste que le nôtre avec notamment des primes de risques à des niveaux très élevés, en particulier sur le crédit. Des nouvelles économiques médiocres constituent aussi des nouvelles meilleures qu’attendue par le marché, et donc paradoxalement un support.

Où va-t-on ? La question est alors de savoir si le marché sera myope et regardera la récession dans laquelle nous entrons, ou s’il regardera « l’autre côté de la vallée », la reprise attendue l’année prochaine après une récession limitée.

Nous pensons que la hausse des taux longs est en grande partie derrière nous la courbe devrait rester très plate l’année prochaine et la volatilité enfin baisser avec l’arrêt des hausses de taux. En attendant nous restons prudents, l’ajustement à la hausse n’est pas encore fini. Sur les actifs risqués notre argument d’une prime de risque très confortable s’est érodé avec le rally récent alors que l’épée de Damoclès d’une crise grave cet hiver n’est pas exclu. A court terme il convient donc d’être prudent même si à un horizon plus lointain les niveaux actuels constituent toujours des points d’entrée.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Ca y est, les banques centrales signalent un ralentissement des hausses de taux, ce qui a en partie rassuré les marchés. Nous restons néanmoins sur notre vue : les hausses ne sont pas finies même si elles ralentissent. Et les taux resteront durablement élevés au cours de l’année prochaine. Le « pivot » est donc tout relatif.

-

Inflation

Certains signes très avant coureurs tendent à montrer un possible point d’inflexion : matières premières, prix industriels en Chine, etc… Tout ceci prendra beaucoup de temps et les chiffres européens en particulier restent beaucoup trop dynamiques pour le confort des banques centrales.

-

Récession

Les données économiques continuent de montrer une certaine résilience, même si une récession semble inévitable. La question est alors de savoir l’ampleur de cette récession, alors que les marchés ont des valorisations cohérentes avec un scénario extrêmement noir. Il est peu probable que l’on ait une réponse claire à cette question avant la fin de l’année.

Points macroéconomiques : activité

- Le cycle économique continue de s’infléchir. A l’échelle globale, dans le secteur manufacturier, le ratio des commandes sur stocks s’installe au-dessous de l’unité.

- Les tensions qui avaient été fortes au printemps et à l’été 2021 se sont estompées rapidement depuis la fin du printemps 2022.

- Ce changement dans la dynamique globale se constate également sur le prix des transports. Le prix de location des containers a franchement chuté pour les parcours entre la Chine et les US.

- On observe également que les tensions au sein de l’appareil productif se réduisent aussi très rapidement.

- En d’autres termes, l’économie globale est en train de se réajuster après la période d’euphorie et de tensions qui a suivi la sortie de la pandémie. On le voit d’ailleurs sur les indicateurs relatifs à l’activité dans les enquêtes SP Global et ISM.

- Cet ajustement va se traduire par une réduction des tensions et le passage par une récession autour de la fin d’année 2022 tant aux US qu’en Europe.

Points macroéconomiques : Inflation et politiques économiques

- Les tensions s’estompent avec le ralentissement de l’activité.

- Ce point est très visible sur l’évolution des prix de production. Le repli du prix des matières premières notamment se constatent d’abord en Chine et commencent à s’observer aux US.

- Cela est un signal fort suggérant que les tensions sur les prix à la consommation vont s’estomper aux US. La Fed pourrait ne plus avoir à être aussi restrictive dans ses mouvements de hausse de taux que dans un passé récent.

- Ils sont déjà bas en Chine compte tenu des contraintes portant sur la demande interne.

- L’Europe n’a pas ces même perspectives. Les prix de production continuent de progresser vivement. Cela traduit toujours et encore la crise énergétique que traverse le vieux continent.

- La baisse récente du prix du gaz maintient les prix bien au-dessus de ceux qui étaient observés avant la pandémie. Les prix resteront élevés car l’offre de gaz est limitée et que les besoins européens sont encore très importants.

- La question de la persistance de l’inflation se pose donc avec plus de pertinence en Europe qu’ailleurs.

Vues stratégie

La lumière au bout du tunnel

Vues de marché synthétiques : Le début du fine-tuning monétaire

Le rythme du resserrement monétaire mondial semble s’atténuer, contribuant ainsi une embellie sur les actifs risqués sur le mois écoulé. Les prix de l’énergie ont reflué, ce qui réduit sans doute le risque d’une récession brutale en Europe. Toutefois, l’incertitude demeure quant à la décélération des prix. L’inertie de l’inflation pourrait justifier des hausses de taux supplémentaires en 2023, notamment aux Etats-Unis.

Les rendements obligataires devraient encore s’ajuster mais dans un environnement de volatilité moins forte, ce qui favorise le retour sur les actifs à spreads. La saison des résultats de bonne facture au T3 n’efface pas le risque de compression des marges.

Actifs risqués : la lumière au bout du tunnel

Les valorisations du crédit et des actions semblent déjà intégrer une dégradation des fondamentaux, de sorte qu’une récession d’une ampleur limitée ne serait pas un obstacle à une surperformance des actifs risqués. L’aversion pour le risque diminue. Les flux sur les actions européennes ou le high yield américain suggèrent une inflexion haussière. La détente du dollar s’avérerait un puissant catalyseur pour le redressement des marchés mondiaux.

Politique monétaire

Des taux toujours plus hauts pour contrer la forte inflation

- Fed : Taux terminal plus élevé

La Fed a relevé ses taux de 75 pb pour la 4ème fois consécutive et laissé présager d’un ralentissement du rythme de resserrement monétaire dès le mois de décembre ou février. La Fed prendra en compte les relèvements de taux cumulés ainsi que le décalage avec lequel la politique monétaire affecte l’activité et l’inflation. Pour autant, Jerome Powell a indiqué que pour enrayer la forte inflation, les taux devraient probablement augmenter à un niveau plus élevé que ce qui était attendu en septembre. Nous anticipons +50 pb en décembre 2022 puis deux hausses de taux de 25 pb. - BCE : Annonce du QT en décembre

La BCE a augmenté ses taux de 75 pb pour la 2ème fois consécutive et prévoit de continuer de les relever afin de faire face à une inflation beaucoup trop forte. Pour être en ligne avec la normalisation de la politique monétaire et assurer une bonne transmission de celle-ci, la BCE a également modifié les conditions applicables aux TLTRO 3 afin de les rendre moins attrayantes. Christine Lagarde a par ailleurs indiqué que les grandes lignes concernant la réduction de la taille de son bilan seront présentées en décembre pour une application plus tardive. - Autres banques centrales

Après les fortes turbulences créées par le gouvernement éphémère de Liz Truss, ayant obligé la Banque d’Angleterre à intervenir en urgence, celle-ci a procédé à sa plus forte hausse de taux depuis 30 ans : +75 pb, pour porter son taux directeur à 3% (7 votes contre 2). Elle a également commencé la réduction de son bilan. En revanche, la Banque du Canada et la Banque d’Australie ont ralenti le rythme de resserrement monétaire (+50 pb et +25 pb respectivement).

Classes d'actifs

Taux G4

-

La Fed réduira probablement son rythme de resserrement monétaire mais le point haut des taux sera probablement plus élevé compte tenu de la vigueur du marché du travail. Un biais vendeur de Treasuries reste approprié.

- La Fed réduira probablement son rythme de resserrement monétaire mais le point haut des taux sera probablement plus élevé compte tenu de la vigueur du marché du travail. Un biais vendeur de Treasuries reste approprié.

- L’annonce du budget mi-novembre pourrait raviver la volatilité sur le Gilt que la BoE tente de calmer, malgré la nécessité de combattre l’inflation. Nous recommandons une position vendeuse de Gilts.

Autres taux souverains

- La volatilité du Bund semble sans effet sur les spreads souverains qui se sont plutôt réduits malgré le soutien budgétaire prolongé en France ou en Italie. Les spreads évoluent dans leur moyenne basse sur les principaux marchés. L’OAT et le BTP semblent chers.

- Le swap spread s’est détendu, ce qui profite à la classe d’actifs de manière générale. La rareté du collatéral est moins prégnante depuis quelques semaines.

- Dans l’univers G10, l’inflexion dans le rythme de hausses s’observe en Australie, au Canada ou encore en Norvège. Cependant, l’ajustement n’est pas terminé en Suède et en Nouvelle-Zélande où nous optons pour un biais vendeur.

Inflation

- L’inflation ralentit progressivement aux États-Unis grâce à l’énergie, mais l’inflation sous-jacente reste soutenue (6.5 %). La politique de la Fed contraint la hausse des points morts à long terme (neutralité).

- En zone euro, l’inflation dépasse 10 % et les surprises haussières s’accumulent. Les points morts ont rebondi mais conservent un potentiel d’élargissement à l’horizon de la fin d’année.

- Au Royaume-Uni, l’ambiguïté de la BoE quant au risque d’inflation laisse perplexe et entretient une volatilité élevée. La prudence commande de rester neutre sur les points morts.

Crédit

- Le ralentissement attendu a un impact réduit jusqu’à présent sur les révisions de notes. Le sentiment s’est amélioré. Nous anticipons un léger élargissement des spreads sur le mois à venir même si les perspectives à plus long terme sont meilleures.

- Les émissions reprennent après la période de blackout au bénéfice de la détente des spreads mais les primes à l’émission restent élevées, notamment dans le secteur financier.

- Les fondamentaux se dégradent sur le high yield, malgré le faible taux de défaut constaté. L’offre limitée a compensé les rachats, qui s’atténuent dernièrement grâce aux valorisations attrayantes.

Actions

- Profitant de l’inflation et de la faiblesse de l’euro, les attentes bénéficiaires affichent une forte résilience. La détérioration, attendue par les investisseurs, devrait être d’une ampleur relativement limitée par rapport aux récessions précédentes.

- Les multiples de valorisation sont faibles (11,5x à 12 mois) et le PE médian est revenu à sa moyenne de long terme. Le rendement anticipé des dividendes est revu à 3,7 %, même s’il repasse sous le rendement du crédit IG.

- Les marchés hésitent entre resserrement monétaire, crise énergétique et valorisations attrayantes. En revanche, à un horizon fin 2023, nous sommes plus optimistes, avec un Euro Stoxx 50 projeté à 3 800.

Pays émergents

- Le spread EMBIGD contre Treasuries s’est resserré vers 508 pb,. Nous estimons la valeur d’équilibre du spread à 442 pb, ce qui suggère un potentiel de surperformance à court terme.

- Les rachats sur les fonds émergents demeurent importants, mais les nouvelles émissions de taille réduite attirent une bonne demande.

- Le high yield présente une prime historique face à l’IG de 733 pb. Les pays les plus en difficulté (Kenya, Ghana) sont en capacité d’obtenir une aide du FMI.