Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Les conséquences de la guerre

L’immédiat. Au delà du drame humain, le conflit ukrainien constitue une incertitude majeure pour les marchés et a contribué à augmenter les primes de risques. L’impact sur la croissance économique est bien sûr négatif, alors que l’inflation reçoit un soutient de plus. Pour estimer l’ampleur de l’impact de la guerre sur ces variables économiques, la variable clef est la durée du conflit, par nature totalement imprévisible. La visibilité reste donc proche de zéro. Notre scénario central, implicitement, fait l’hypothèse d’une crise qui ne s’éternise pas au delà de l’été.

Conséquence pour le policy mix, les Banques centrales font face à un dilemme. La Fed et la BCE (mais aussi la BoE ou la BdC) privilégient la lutte contre l’inflation et il faut donc ajouter à ce tableau une tendance de fond au resserrement monétaire. Le soutien de l’activité va incomber à la politique budgétaire et il faut s’attendre de nouveau à des déficits en hausse et donc une offre de papier souverain importante.

Le monde d’après. Au delà de ces effets immédiats, il est très probable que le monde d’après sera différent. La sécurité de l’approvisionnement énergétique impliquera de diversifier les fournisseurs, et donc d’utiliser des sources plus chères. Il faudra aussi lancer des programmes d’investissement ambitieux. Là aussi, les budgets des États seront impactés bien au-delà de l’effet récessif de court terme du conflit.

L’effort militaire va être augmenté avec, une fois de plus, des conséquences budgétaires, mais aussi un impact en termes industriels et de recherche. Dans les deux cas, défense et énergie, la réponse européenne est en partie commune avec une nouvelle intégration de l’effort financier au niveau fédéral.

Enfin, le mouvement de « déglobalisation », qui avait débuté avec la crise de la Covid sera certainement renforcé, avec, en particulier, des implications sur les trajectoires de prix.

Même si le conflit cesse bientôt, ce que l’on ne peut qu’espérer, la levée de l’incertitude géopolitique fera place à des changements profonds de l’économie mondiale, avec les risques et contingences inhérents. Il y aura donc une sorte d’ « effet mémoire », avec une incertitude qui ne disparaîtra que partiellement.

Vues économiques

Trois thématiques pour les marchés

-

Ukraine

À l’heure où nous écrivons, le conflit ukrainien reste l’élément majeur pour les marchés. Il est à la source de l’augmentation très forte de la prime de risque et de la volatilité récente sur les marchés. La question principale pour les marchés est sa durée, qui conditionnera l’ampleur de l’impact, mais aussi la capacité des économies à rebondir.

-

Inflation

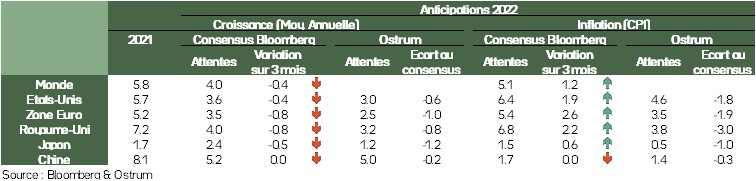

Une fois de plus, l’inflation continue de surprendre à la hausse de manière spectaculaire. C’est bien évidemment un sujet pour la politique monétaire, mais aussi pour le pouvoir d’achat des ménages, donc la croissance. C’est également un sujet de préoccupation pour les marges des entreprises. Ces chiffres continuent d’alimenter l‘incertitude.

-

Politique monétaire

Pris entre une croissance qui souffre et une inflation qui s’accélère, les Banques centrales sont dans une position très inconfortable. Elles ont très clairement choisi leur priorité : l’inflation. Et elles continuent donc à resserrer leur politique monétaire. Et donc, les conditions financières, qui prennent en compte l’évolution des marchés, sont beaucoup moins favorables.

Principaux repères macroéconomiques – Activité

- L'activité avait démarré l'année 2022 de façon robuste en dépit de la résurgence épidémique du mois de janvier. L'inflexion constatée durant le premier mois de l'année a été rapidement compensée en février. Seul l'ISM américain, en raison d'une fragilité des services, avait fléchi en février.

- Depuis, l'invasion de l'Ukraine par la Russie a rebattu les cartes. C'est un fort choc d'incertitude sur l'activité en raison du conflit par lui-même, d'autant qu'il se situe aux portes de l'Europe ; en raison également de l'impact sur le prix des matières premières et des conséquences que cela pourrait avoir sur les processus de production.

- Les prix des matières premières ont bondi après l'invasion, faisant craindre des pénuries dans certains produits ou certains composants.

- Du côté des chefs d'entreprises, on peut appréhender le choc à travers le prix du carbone qui chute très nettement après le 24 février. Il s'est repris depuis, mais reste très en deçà des points hauts touchés en février. L'Insee fait un constat similaire à la mi mars, quant à la perception de l'activité en France.

- À ce phénomène négatif sur l'activité se rajoutent les confinements constatés en Chine (Shenzhen) qui, compte tenu de la politique de 0 covid du gouvernement chinois, pourrait se traduire là-aussi par des ruptures dans les chaînes de production, faute d'approvisionnement.

- L'analyse d'un choc énergétique, comme celui que l'on pourrait connaître, doit se faire en considérant le prélèvement opéré par la hausse des prix au bénéfice des fournisseurs étrangers, et aussi en prenant en compte le financement de ce prélèvement. En 1975, généralement, les entreprises avaient été pénalisées au bénéfice des salariés dont les rémunérations ont été indexées sur l'inflation.

L'activité avait démarré l'année 2022 de façon robuste en dépit de la résurgence épidémique du mois de janvier. L'inflexion constatée durant le premier mois de l'année a été rapidement compensée en février.

Principaux repères économiques

- L'invasion de l'Ukraine a accentué la crise énergétique observée en Europe, principalement depuis l'automne. Cette situation doit pousser à une plus grande autonomie énergétique et à accélérer la transition énergétique.

- À court terme, la situation conflictuelle dans l'est de l'Europe provoque des pressions inflationnistes plus marquées. L'ampleur de ce phénomène sera conditionné par la durée du conflit et le risque de voir une pénurie sur les énergies fossiles. Cette situation est un ressort du rapport de force de la Russie avec l'Europe.

- La question est plus complexe sur les prix agricoles, puisque la production est un processus plus long. Le prix du blé est à un niveau historiquement élevé, parce que les semis en Ukraine seront très fortement perturbés. Au regard de la bonne corrélation avec le prix de l'indice des prix agricoles de la FAO, l'ensemble des prix alimentaires va continuer de s'accroître. Les pays émergents qui connaissent déjà un taux d'inflation très élevé vont être davantage pénalisés, au risque d'une période de famine et d'instabilité sociale et politique.

- La dynamique des prix à la consommation s'est accentuée récemment aux US avec la hausse des salaires, tant pour les nouveaux contrats que pour les contrats de travail déjà existants. C'est suite à l'accentuation marquée de cet enchaînement entre salaire et prix que la Fed a durci le ton de façon plus importante qu'attendue. Elle se cale sur 7 hausses de taux cette année, avec déjà une hausse le 16 mars. La crainte des autorités monétaires US est que cette boucle prix–salaire s'inscrive dans la durée.

- En Europe, les salaires n'ont pas accéléré, en dépit de l'inflation plus élevée depuis le printemps 2021. Cela tient probablement au mode de négociation salariale très différent de celui très décentralisé aux US. La BCE est encore aujourd'hui davantage dans la prévention que dans une stratégie contraignante.

À court terme, la situation conflictuelle dans l'est de l'Europe provoque des pressions inflationnistes plus marquées.

Politique budgétaire

Les conséquences du conflit en Ukraine vont peser sur les déficits

- Vote du budget fédéral 2022

Alors que le vote du plan « Build Back Better » est très compromis, le gouvernement a finalement trouvé un accord pour financer le budget fédéral de 2022 et éviter ainsi la fermeture partielle des administrations publiques américaines. Les dépenses totalisent 1 500 milliards de $, les plus importantes depuis 4 ans. Si l’aide spéciale pour lutter contre le Covid a été supprimée, le plan contient une aide d’urgence de 13,6 Mds de $ pour venir en aide à l’Ukraine sur le plan militaire, économique et social.

- Vers une hausse des déficits et dettes de l’Union européenne

Compte tenu de la plus forte dépendance de l’UE à la Russie, les déficits et dettes publics vont davantage augmenter, comparativement aux autres pays. Cela proviendra de moindres recettes fiscales, consécutives à une croissance plus faible, mais également de dépenses supplémentaires, liées notamment à la prise en charge partielle de l’impact de la hausse des prix de l’énergie pour les ménages et les PME les plus affectées. A cela s’ajoutent les vastes investissements nécessaires à la réduction de la dépendance énergétique vis-à-vis de la Russie, ainsi qu’au renforcement et à la modernisation de la défense européenne. Dans ce cadre, la Commission européenne pourrait de nouveau reporter la réinstauration des règles du pacte de stabilité à 2024.

- Vers une mutualisation partielle du choc

Face au choc exogène lié au conflit, l’impact dans les pays de l’UE sera différencié en fonction de leur exposition à la Russie. Les pays d’Europe de l’Est, mais aussi l’Italie et l’Allemagne, du fait de leur forte dépendance à l’énergie russe, seront les plus affectés. Dans ce contexte, des discussions ont commencé lors du sommet de Versailles pour apporter un financement au niveau européen des mesures et des vastes investissements à réaliser, comme lors de la crise du Covid 19.

Politique monétaire

Normalisation des politiques monétaires face à l’inflation élevée

- La Fed commence sa série de hausses de taux

Face aux risques liés à l’inflation, au plus haut depuis 40 ans, et un marché du travail « extrêmement » tendu, la Fed a décidé de relever ses taux de 25 points de base, pour la 1re fois depuis 2018, lors de la réunion des 15 et 16 mars. Les membres du comité ont revu en forte hausse leurs perspectives d’inflation en 2022 et prévoient, en conséquence, de relever les taux à 7 reprises sur l’année, contre 4 lors de la réunion de décembre. Après avoir tout juste mis fin à ses achats d’actifs, la Fed a indiqué qu’elle commencerait la réduction de son bilan lors d’un prochain comité (mai ou juin, donc).

- La BCE crée a nouveau la surprise en mars

Alors que la forte incertitude liée à l’impact du conflit en Ukraine plaidait pour un statu quo lors de la réunion du 10 mars, la BCE a annoncé une accélération du rythme de réduction de ses achats d’actifs. Cela vise à contenir les anticipations d’inflation qui convergent à moyen terme vers la cible de 2 % (1,9 % attendu en 2024). Le PEPP se termine fin mars, comme attendu, et l’APP sera porté à 40 Mds d’euros par mois en avril, 30 Mds par mois en mai et 20 Mds en juin (contre 40 Mds par mois au T2 annoncés en décembre). Par la suite, toutes les options sont possibles en fonction des données. Les achats pourront se terminer au 3e trimestre ou être prolongés, voire augmentés en taille et en duration. La BCE s’est par ailleurs donné plus de temps entre la période de fin de ses achats et le 1er relèvement de ses taux directeurs.

- La divergence s’accentue avec la Chine

Alors que les pays développés normalisent leur politique monétaire et que les pays émergents resserrent la leur pour faire face aux tensions inflationnistes et financières, la Chine va continuer d’assouplir sa politique monétaire, compte tenu des risques affectant la croissance (immobilier et reprise de l’épidémie de Covid).

Vues stratégie

Valorisations plus attractives, visibilité nulle

Vues de marché synthétiques : valorisation contre risques

La crise ukrainienne a contribué à une remontée importante des primes de risques, même si notre indicateur d’appétit au risque reste inférieur à un écart type de sa moyenne de long terme. La conséquence reste une détente des valorisations que nous jugions excessives et qui deviennent plus intéressantes, en particulier pour un investisseur de moyen terme. Dans l’immédiat, reste le manque total de visibilité lié à l’Ukraine. Nous restons donc prudents à court terme, même si nous sommes plus constructifs à moyen terme, avec l’espoir d’une solution pas trop lointaine au conflit.

Recommandations d’allocation : points d’entrée ?

La hausse des taux longs devrait rester marginale, dans un environnement où les hausses de taux sont largement anticipées, et où la croissance devrait être à risque sur la deuxième moitié de l’année. Un contexte où l’aplatissement des courbes reste une tendance de fond, compte tenu de la nécessité de contrecarrer l’inflation, les breakeven d’inflation sont attractifs. Le dollar reste un baromètre important de l’intensité du resserrement de la Fed et de l’aversion pour le risque. Les actions deviennent plus attrayantes en termes de valorisation, mais les craintes affectant la croissance et les pressions sur les marges font craindre une progression des bénéfices qui pourrait être décevante. Le mouvement de taux et de la prime de risque a influencé les spreads de crédit et souverains les plus risqués (Italie, Grèce), ou encore le high yield. La dette émergente semble plus résiliente face au resserrement monétaire.

Détente des valorisations que nous jugions excessives et qui deviennent plus intéressantes, en particulier pour un investisseur de moyen terme.

Classes d’actifs

Taux G4

- La Réserve fédérale a relevé son taux, malgré la guerre en Ukraine. La prochaine étape concerne l’amortissement du bilan qui devrait limiter l’ampleur de l’aplatissement. La volatilité extrême plaide néanmoins pour la neutralité.

- La BCE a durci le ton en accélérant la sortie du QE. La hausse des taux interviendra par la suite. Les dépenses budgétaires à venir et l’inflation s’équilibrent avec la recherche de sécurité, d’où une position de neutralité.

- Le MPC continue de resserrer la politique monétaire, et le biais reste restrictif. Le contexte international nous ramène à la neutralité. Au Japon, la BoJ maintient le cap ; une surexposition reste justifiée.

Autres taux souverains

- Les spreads italiens oscillent autour de 160 pb. La sortie anticipée du QE a engendré une forte volatilité des spreads. Le risque reste à la hausse des spreads italiens.

- L’ensemble des spreads souverains s’est élargi, les swap spreads témoignent d’un haut niveau d’aversion pour le risque. Toutefois, la neutralité prévaut sur les dettes semi-core (France) redevenues attrayantes en termes de valorisation.

- Le positionnement en sensibilité est majoritairement vendeur dans le G10 (Suède, Norvège, Nouvelle-Zélande), compte tenu du virage restrictif des Banques centrales et la sensibilité aux prix des matières premières.

Inflation

- L’inflation (7,9 % en février) va continuer de s’accélérer aux États-Unis, en conséquence du conflit. Le durcissement monétaire de la Fed n’empêche pas une hausse des anticipations d’inflation.

- En zone euro, l’inflation atteint 5,9 % en février et la BCE semble préoccupée par l’inflation. La crise ukrainienne pointe des points morts plus élevés. Les flux vers la classe d’actifs s’améliorent.

- Au Royaume-Uni, les taux réels semblent peu sensibles au resserrement monétaire. L’inflation élevée persistera, notamment l’indice RPI qui détermine les flux des linkers britanniques.

Crédit

- Les spreads IG s’écartent, la guerre en Ukraine provoquant un regain d’aversion pour le risque. Hormis les émetteurs russes, les révisions de notations restent favorables. Les valorisations sont attrayantes.

- Le marché primaire s’est refermé en février, les primes à l’émission ont augmenté. Toute accalmie rouvrira le marché primaire. Les flux sortent des fonds de crédit. La BCE est restée active sur le marché secondaire (CSPP).

- Le sentiment s’est nettement détérioré sur le high yield, malgré un taux de défaut invariablement faible. Les valorisations sont redevenues attrayantes.

Actions

- La croissance économique présente des risques baissiers en raison des conséquences de la guerre en Ukraine. La croissance annuelle des BpA devrait être abaissée à 0/+ 6 %.

- Les pressions inflationnistes (logistique, matières premières, recrutement) pèsent sur la profitabilité. L’impact sectoriel est très hétérogène. La thématique « value » et les « hauts dividendes » ont surperformé, mais la visibilité et la qualité devraient être récompensées.

- Pour le mois à venir, nous restons prudents, ciblant un repli vers 3 750 sur l’Euro Stoxx 50. L’évolution de la guerre dicte le sentiment.

Pays émergents

- Les spreads émergents en USD devraient évoluer dans une fourchette large de 450 pb-525 pb. Nous restons neutres sur le spread de l’EMBI, malgré des valorisations attrayantes.

- La guerre induit des écarts considérables en termes de situations budgétaires, notamment en fonction de l’évolution des prix des matières premières. L’incertitude est importante quant au risque de défaut de l’état russe.

- Les flux vers les fonds émergents se sont dégradés, malgré des émissions réduites en 2022. Les remboursements sont importants à court terme.