Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

De « transitory » à « fragmentation »

Plus vite, plus haut, plus fort. L’activité frénétique des Banques centrales a déplacé les courbes et les attentes de marché à un rythme effréné. Au début de l’année, les marchés attendaient trois hausses de taux de la Fed en 2022 : ils sont maintenant à quatorze ! Pour la BCE, on est passé d’une hausse de taux à sept. La SNB, la RBA, la BoE, parmi beaucoup d’autres, ont suivi.

Pour l’instant, les Banques centrales sont monomaniaques : elles ne se préoccupent que de l’inflation et ont mis de côté les problèmes de croissance – ou même de stabilité financière. À court terme, donc, le chemin semble tout tracé avec des taux qui ne peuvent que monter.

En termes économiques, il nous semble évident qu’un ralentissement devient inévitable. C’est le but des Banques centrales qui doivent réduire la demande pour que l’inflation baisse. Elles sont aidées en cela par les actifs risqués qui, ayant perdu le support des politiques monétaires laxistes, voient leurs primes de risque rebondir. Il s’agit donc d’un resserrement général des conditions monétaires et le marché, avec son ajustement là aussi très rapide, fait en quelque sorte le travail des Banques centrales.

Jusqu’où aller trop loin ? Si le court terme, disons jusqu’à la fin de cet été, semble balisé, l’atterrissage de fin d’année est beaucoup plus délicat à appréhender. Nous faisons deux hypothèses pour la fin de l’année, qui conditionnent notre scénario à moyen terme.

Première hypothèse : l’économie devrait souffrir avant la fin de l’année. Une récession, à la fois aux États-Unis et en zone euro, nous semble maintenant très probable, tant il nous semble difficile pour les économies d’absorber autant de chocs négatifs simultanés. Un accident de marché nous semble également une éventualité que l’on ne peut pas écarter.

Seconde hypothèse : dans ce cas, les Banques centrales abandonneront leur attitude « monomaniaque » et prendront en compte la croissance dans leur décision. Dans ce scénario, le rythme de resserrement devrait s’estomper et les attentes de marché sont probablement trop élevées. Cela conduirait alors à une détente sur les taux en fin d’année.

Vues économiques

Trois thématiques pour les marchés

-

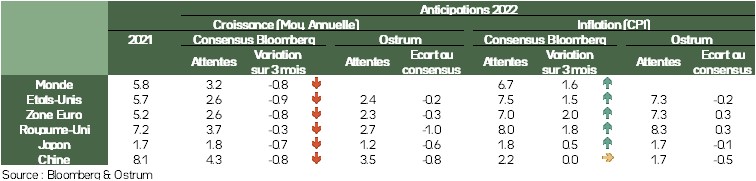

Croissance

Si les données restent pour l’instant résilientes, il nous semble de plus en plus probable qu’une récession se dessine à la fin de l’année en zone euro et aux États-Unis. Les dernières informations montrent toutefois que le T2 pourrait être résilient, en particulier en Europe, même si c’est pour des raisons temporaires.

-

Politique monétaire

Le rythme de resserrement monétaire s’est encore accéléré. Il est très global avec une vague de hausse de taux très généralisée dans l’ensemble du monde. L’avenir proche semble balisé : plus de hausses, toujours à un rythme soutenu. La question est plutôt sur le point d’inflexion : à quel moment les banques vont-elles lever le pied.

-

Inflation

Les signes de persistance s’accumulent et de plus en plus de secteurs sont touchés ; les entreprises ont décidé de faire passer l’augmentation des coûts au consommateur final. L’impact sur le revenu disponible réel des ménages se fait sentir. Pour les marchés, cela contribue aussi beaucoup à faire progresser la volatilité nominale.

Principaux repères macroéconomiques – Activité

- Les indicateurs d’enquêtes au printemps, jusqu’en mai, suggèrent une inflexion de l’activité dans la plupart des pays développés. Néanmoins, il n’est pas observé de rupture. C’est le sens du premier graphe. Les indices convergent vers 50, mais à un rythme modéré.

- La zone euro apparait résiliente, même si l’Allemagne est affectée par les évolutions en Ukraine et par le ralentissement chinois. Cet optimisme de court terme ne doit pas masquer les interrogations sur l’impact de la baisse du pouvoir d’achat des ménages et ses conséquences sur la consommation, et donc sur la croissance.

- Sur ce plan, la situation américaine éclaire le débat avec des statistiques détaillées du côté des ménages. Si les entreprises, à la lecture des enquêtes (ISM et Markit), vont encore bien, la situation des ménages se dégrade. Sur le deuxième graphe, l’indice de confiance des consommateurs du Michigan (la courbe rouge) est au plus bas historique en juin. Les ménages constatent la baisse de leur pouvoir d’achat, mesuré ici par le salaire hors inflation. À partir des mesures de salaires de la Fed d’Atlanta, on constate que le chiffre est au plus bas sur l’ensemble de la période.

- Cette perception négative de l’environnement trouve notamment sa source dans le prix de l’essence, désormais au-dessus de 5 dollars le gallon C’est le chiffre le plus haut jamais enregistré. Tant qu’il n’y aura pas d’inflexion sur ce prix, les ménages resteront prudents dans leurs dépenses. Cette situation sur le pouvoir d’achat et le prix de l’essence n’est pas spécifique aux US et peut s’étendre à de nombreux pays développés. À court terme, c’est une menace sur la dynamique de la consommation des ménages.

- À l’échelle globale, le risque est toujours chinois, avec le confinement qui a repris et l’impact sur la dynamique des processus de production pour les pays développés.

À l’échelle globale, le risque est toujours chinois, avec le confinement qui a repris et l’impact sur la dynamique des processus de production pour les pays développés.

Principaux repères macroéconomiques – Inflation

- L’inflation a encore accéléré en mai en zone euro et aux US. Elle est désormais à 8,1% en Europe et à 8,6% outre-Atlantique.

- Le risque de persistance se lit à travers 4 indicateurs :

○ Le premier est celui des salaires. S’ils augmentent rapidement aux US, ce n’est pas le cas en Europe. Cette différence explique la volonté plus marquée de la Fed de durcir rapidement sa politique monétaire.

○ Le deuxième facteur est l’impact encore durable de la hausse du prix de l’énergie. Les prix sont forts, ils le resteront probablement, autour de 120 dollars le baril de pétrole en raison de la baisse de l’offre russe non compensée par les autres producteurs. Mais l’effet persistant va s‘atténuer, sauf à imaginer une nouvelle crise énergétique qui propulserait le prix du baril au-delà de 150 ou 180 dollars.

○ Le prix des biens alimentaires contribue de plus en plus au taux d’inflation. Ce phénomène ne vas pas s’atténuer rapidement, car les récoltes pour 2022 seront médiocres sur les céréales en raison de conditions climatiques défavorables en Europe, aux US et en Inde. Les prix de l’industrie alimentaire vont continuer de progresser rapidement, pénalisant le pouvoir d’achat.

- La contribution du prix des biens qui était très faible depuis une vingtaine d’années progresse vivement. La dynamique des échanges à été bouleversée et les pays développés n’importent plus de désinflation. Cela pèsera sur les taux d’inflation à moyen terme (graphe 2).

- Face à ces risques de persistance, les Banques centrales sont plus restrictives. Les investisseurs intègrent cette rupture comme le suggère le troisième graphique concernant la zone euro.

Face à ces risques de persistance, les Banques centrales sont plus restrictives.

Politique budgétaire

Les gouvernements face à la hausse des prix énergétiques

- États-Unis : Biden fragilisé

Alors que les élections de Mid-term se rapprochent, Joe Biden est fragilisé par la forte inflation, au plus haut depuis 40 ans. Celle-ci pèse sur le pouvoir d’achat des ménages et affecte plus particulièrement les moins favorisés. La guerre en Ukraine et les sanctions envers la Russie ont accentué la hausse des prix de l’énergie, emmenant les prix de l’essence sur des plus hauts historiques : 5,1 $ par gallon, le 13 juin, alors que la saison estivale commence. Joe Biden effectuera en juillet son premier déplacement au Moyen-Orient pour leur demander d’augmenter leur offre de pétrole.

- UE : nouvelle suspension des règles budgétaires

L’UE a prolongé encore d’un an la suspension des règles du pacte de stabilité, jusqu’à fin 2023, afin de laisser des marges de manœuvre aux gouvernements pour faire face aux conséquences de la guerre en Ukraine. Les gouvernements prennent de nouvelles mesures pour limiter l’impact de la forte hausse des prix de l’énergie sur les ménages et les entreprises les plus fragiles. Ils vont également devoir prendre des mesures, afin de réduire rapidement leur dépendance à l’énergie russe. Pour y parvenir, la Commission européenne a publié sa feuille de route : REpowerEU. Elle vise à devenir indépendante de l’énergie russe bien avant 2030, tout en respectant les objectifs climatiques. Pour réaliser les investissements massifs dans les énergies renouvelables, les gouvernements pourront utiliser l’enveloppe de prêts qui n’a pas encore été sollicitée dans le cadre de Next Generation EU.

- Pays émergents : payer sa dette ou se nourrir

Les pays émergents importateurs nets de pétrole et fortement endettés sont très fragilisés par la hausse des prix énergétiques et de l’alimentation, ce qui accroît les risques de tensions sociales en Afrique et en Amérique latine.

Politique monétaire

Les Banques centrales accélèrent leurs hausses de taux

- Très fort resserrement de la Fed

Face à une nouvelle accélération de l’inflation jugée « beaucoup trop élevée », une nette hausse des anticipations d’inflation des ménages et un marché du travail « extrêmement tendu », la Fed a relevé ses taux de 75 points de base, le 15 juin, pour porter la fourchette d’évolution des Fed funds à [1,50 %-1,75 %]. Jerome Powell a indiqué qu’une hausse de 50 pb à 75 pb serait nécessaire en juillet et qu’elle serait suivie de hausses continues. La réduction du bilan se poursuit. La priorité absolue est l’inflation et la Fed resserre rapidement sa politique monétaire pour qu’elle devienne restrictive. Les membres anticipent des Fed funds à 3,4 % fin 2022 et 3,8 % fin 2023.

- BCE : + 25 pb en juillet et + 50 pb en septembre ?

La BCE a été inhabituellement très explicite lors de la réunion du 9 juin. Elle a annoncé qu’elle allait relever ses taux de 25 pb le 21 juillet et laissé la porte ouverte à une hausse de 50 pb en septembre, en fonction des anticipations d’inflation à moyen terme. Par la suite, elle procédera à une séquence de hausses de taux, progressive mais durable. Si la BCE a annoncé comme attendu la fin des achats d’actifs dans le cadre de l’APP à partir du 1er juillet, il est clair qu’elle réfléchit à de nouvelles mesures qui pourraient être prises en cas de risque de fragmentation. Elle dit pouvoir utiliser à cette fin la flexibilité des réinvestissements dans le cadre du PEPP et elle accélère la finalisation d’un nouvel instrument anti-fragmentation.

- Resserrement global des politiques monétaires

Face au risque lié la forte accélération de l’inflation, les Banques centrales relèvent fortement leur taux, à l’exception notable de la Chine où l’inflation reste très modérée, la demande interne étant affectée par les confinements adoptés.

Vues stratégie

Paradoxalement, la fin d’année sur les marchés pourrait être rose

Vues de marché synthétiques : toujours l’inflation…

À court terme, la hausse des taux ne peut que continuer. En revanche, les perspectives d’inflation nous semblent maintenant raisonnables et ne devraient donc pas beaucoup bouger. La hausse des taux est donc essentiellement portée par la partie réelle et l’écartement des spreads.

En contrepartie, les valorisations nous semblent intéressantes. La tendance actuelle nous contraint à la prudence, mais des points d’entrée se dessinent. Toute augmentation additionnelle de la prime de risque pourrait constituer un signal pour se repositionner.

Recommandations d’allocation : revirement

À un horizon fin d’année, la majorité des classes d’actifs devraient avoir un rendement positif. Scénario rose ? Pas forcément : depuis le début de l’année toutes les classes d’actifs ont eu une performance négative, avec une uniformité inhabituelle, les performances étant souvent dans la fourchette 10-15 %. Configuration typique d’une économie avec une inflation excessive accompagnée de Banques centrales qui resserrent leur politique monétaire rapidement. Dans ce cas, les taux montent et les primes de risque aussi.

À l’inverse, une fin de resserrement, ou tout au moins un net ralentissement, inverserait cette logique. Le portage sur les produits de taux, qui s’est reconstitué depuis le début de l’année, contribuerait alors à générer des rendements d’actifs positifs. En même temps, les marchés boursiers bénéficieraient de perspectives plus optimistes.

La tendance actuelle nous contraint à la prudence, mais des points d’entrée se dessinent.

Classes d’actifs

Taux G4

- La Fed a durci le ton en relevant de 75 pb son taux en juin. À court terme, la persistance d’une inflation élevée maintient un environnement baissier sur les Treasuries, malgré la faiblesse des actions et les risques sur l’activité.

- Une hausse des taux est actée en juillet, mais l’enveloppe de resserrement ultérieur reste conditionnée à l’inflation. Le Bund devrait accélérer vers 2 %.

- La BoE a relevé ses taux de 25 pb en juin et s’apprête à accélérer le mouvement. Au Japon, le 10 ans plafonne à 0,25 %, grâce à l’intervention massive de la BoJ chaque jour. Le marché cherche, là aussi, à faire craquer la BoJ.

Autres taux souverains

- Le manque de détail quant au mécanisme anti-fragmentation de la BCE maintient un haut niveau d’incertitudes sur les spreads. L’engagement de la BCE constitue néanmoins un soutien verbal à ce stade.

- La pression vendeuse, intense sur l’ensemble des dettes périphériques, n’épargne pas les pays core, dont la France qui s'échange autour de 60 pb. Le spread du BTP italien à 10 ans oscille autour de 220 pb.

- La politique monétaire devient plus restrictive dans l’ensemble du G10. La RBA comble son retard avec des hausses plus fortes qu’attendu. Un biais vendeur est recommandé, et même accentué, sur la dette australienne.

Inflation

- L’inflation (8,6 % en mai) reste trop élevée aux États-Unis. La force du dollar et le durcissement monétaire devraient peser sur les points morts d’inflation. Nous maintenons la neutralité.

- En zone euro, l’inflation reste au plus historique à 8,1 % en mai. La BCE conditionne désormais l’ampleur des hausses de taux à l’inflation. La hausse attendue des taux réels nous incite à rester neutres sur le point mort européen.

- Au Royaume-Uni, l’inflation devrait dépasser 10 % à brève échéance. Les taux réels vont remonter. La vue est plus constructive sur l’inflation japonaise, en raison de la faiblesse du yen.

Crédit

- Les spreads IG sont sous pression, avec la remontée des taux sans risque. L’arrêt de l’APP et les rachats sur les fonds amplifient la dégradation des conditions de liquidité sur le marché secondaire.

- Le marché primaire fonctionne, mais requiert des primes à l’émission toujours plus élevées (au plus haut depuis mars 2020). L’aversion pour le risque prend le dessus sur les valorisations.

- Le sentiment reste défavorable au high yield, malgré un taux de défaut au plus bas. L’absence de primaire ne réduit pas les tensions sur les spreads, alimentées par les flux de couverture.

Actions

- Le ralentissement économique s’accompagne de tensions sur les prix. Les BpA 2022 sont révisés à la hausse, mais c’est essentiellement le fait des secteurs liés aux matières premières. Les marges opérationnelles, historiquement très élevées, risquent de se tasser.

- La réduction des multiples s’accélère (11,7x à 12 mois). L’avantage de rendement entre les actions et le crédit s’est nettement réduit ; l’effet TINA se dissipe. Néanmoins les bilans sont sains et la génération de cash-flow élevée.

- La volatilité élevée motive les rachats sur les fonds actions européens. Les volumes sont significatifs, mais la capitulation n’est pas actée. Nous projetons un Euro Stoxx 50 à 3 500 à 1 mois.

Pays émergents

- Le spread EMBIGD devrait évoluer dans une fourchette de 440-500 pdb. Nous restons prudents et décalons la fourchette cible à la hausse. Nous optons pour un léger biais vendeur.

- Les rachats s’accumulent sur la classe d’actifs et la liquidité de marché est réduite. Le marché primaire restera très calme à l’horizon de plusieurs mois.

- Les pays en difficulté, en raison des conséquences de la guerre en Ukraine, sont soutenus par le FMI et la WB, de sorte que les métriques de crédit se maintiennent.