Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Entre désescalade et craintes sur l’activité

Les annonces tonitruantes du Liberation Day, du 2 avril, laissent place progressivement à une forme de désescalade. La réalité des contraintes d’accès aux terres rares chinoises et la crainte de pénuries ont forcé Donald Trump à infléchir sa position. La croissance économique est en effet à l’arrêt aux Etats-Unis. Les hausses de prix anticipées pèsent sur le moral des consommateurs et l’investissement. La situation au Moyen-Orient ne fera qu’accentuer ces risques. Le marché du travail est aussi devenu moins porteur. La baisse de l’immigration et du taux de participation retarde toutefois la hausse inexorable du chômage mais ces évolutions induiront bientôt une perte de croissance potentielle. La question budgétaire reste entière alimentant encore la défiance envers le dollar et les actifs américains. En zone euro, après un bon 1er trimestre, l’activité devrait subir l’incertitude internationale avant le déploiement l’an prochain des plans d’investissement allemands. La Chine résiste au protectionnisme américain en imposant des restrictions ciblées sur ses exportations.

La politique monétaire a tendance à s’assouplir. La Fed résiste néanmoins aux pressions politiques compte tenu du risque inflationniste. La faiblesse de l’emploi justifiera bientôt un allègement. La BCE est proche de la fin de son cycle monétaire, mais pourrait procéder à un allègement supplémentaire cet été. La PBoC , confrontée à la déflation, va continuer l’ajustement des taux. Sur les marchés, le rendement du T-note devrait baisser pour refléter une croissance sous le potentiel. Le Bund semble à son prix autour de 2,50 %. La stabilité des taux sans risque favorise les investissements sur le crédit souverain ou d’entreprises. La convergence des spreads périphériques traduit la consolidation budgétaire en Italie, en Espagne ou au Portugal. Le crédit est favorisé par l’environnement de croissance modérée. Les actions européennes devraient à l’inverse subir l’effet des tarifs sur les marges bénéficiaires. Les actions devraient consolider au second semestre.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les banques centrales restent prêtes à agir. La Fed sera attentive à l’évolution de l’emploi étant donné que le choc de prix ne devrait pas entretenir l’inflation durablement. Le séquençage des baisses est néanmoins incertain. La BCE réduira ses taux de 25 pb cet été et pourrait les baisser davantage en cas de ralentissement plus prononcé de la croissance. En Chine, la PBOC poursuit l’allègement en réduisant le taux des réserves obligatoires et les taux d’intérêt.

-

Inflation

La hausse des tarifs douaniers n’est pas encore visible dans l’inflation aux Etats-Unis (2,4 % en mai). L’impact des taxes semble atténué par la baisse de la consommation discrétionnaire, notamment en services. En zone euro, l’inflation se situe à 1,9 % en mai et 2,3 % pour l’indice hors énergie et alimentaire. L’inflation pourrait encore diminuer à court terme en raison de l’appréciation de l’euro et des dépenses de consommation médiocres. En Chine, la déflation persiste avec une inflation annuelle de -0,1 % en mai.

-

Croissance

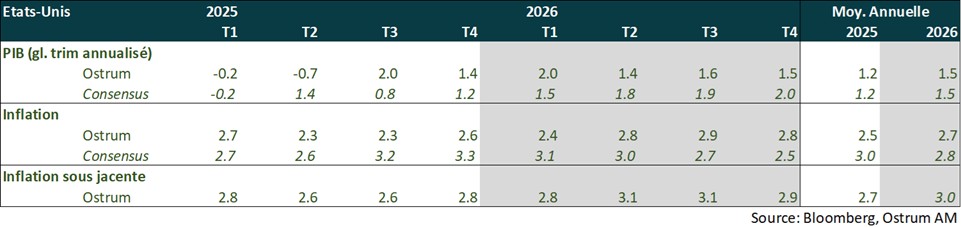

Malgré la trêve partielle sur les taxes douanières, l’activité aux Etats-Unis devrait rester réduite au T2 avant un rebond au second semestre, mais sous le potentiel. Le marché du travail montre des signes d’affaiblissement. En zone euro, la croissance a été révisée en hausse au T1 (+0,6 %). L’embellie devrait s’atténuer compte tenu de la contraction du commerce mondial à venir. La Chine a connu un bon premier trimestre et prend des mesures pour limiter l’impact sur sa croissance des tarifs. La désescalade semble amorcée.

Points macroéconomiques : États-Unis

Une année sous le potentiel, dégradation probable du marché du travail

- Demande : le choc de confiance et la ponction tarifaire vont peser sur la consommation des ménages et l’investissement des entreprises, après l’anticipation des dépenses au T1. Les importations vont se normaliser au T2 en lien avec le déstockage. La qualité de crédit des ménages est préoccupante.

- Marché du travail : l’emploi devrait ralentir. Le taux de chômage devrait monter à 4,5-5% en fin d’année. Les postes à pourvoir continuent de diminuer. Le nombre de personnes occupant plusieurs emplois masque la faiblesse sous-jacente perçue par les ménages.

- Politique budgétaire : le budget est examiné par le Sénat désormais. La Chambre s’est accordée sur un plan mettant à mal les finances publiques (+3 à 4 billions de déficit supplémentaire à l’horizon de 10 ans). Les coupes budgétaires sont concentrées sur les transferts aux plus pauvres (Medicaid, SNAP). Les recettes tarifaires sont d’une ampleur limitée (~150 Mds $ par an).

- Inflation : la baisse du prix du pétrole et la diminution de la consommation discrétionnaire devraient limiter l’impact des tarifs dont l’application reste soumise aux différents accords bilatéraux.

Points macroéconomiques : Zone euro

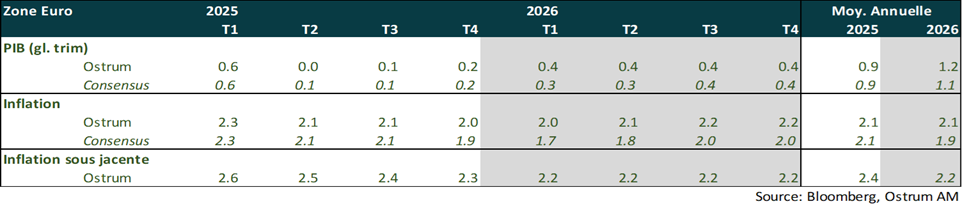

La guerre commerciale avec les Etats-Unis pèsera sur la croissance en 2025 avant une reprise en 2026 liée au plan d’infrastructure allemand et aux dépenses militaire.

- Activité : Après un 1er trimestre bien meilleur qu’attendu, grâce à la hausse des exportations et de l’investissement, la croissance va ralentir en 2025. Elle sera affectée par la baisse du commerce mondial et l’incertitude générée par la guerre commerciale. Les enquêtes auprès des chefs d’entreprises ont commencé à s’infléchir. Une reprise débutera en 2026 soutenue par les plans allemands.

- Demande interne : L’incertitude pèse sur la confiance des ménages et les perspectives d’activité des chefs d’entreprises, les amenant à adopter un comportement plus prudent. Cela devrait peser sur l’investissement, l’emploi et la consommation, compensant l’impact attendu des gains de pouvoir d’achat et l’assouplissement monétaire de la BCE. Hausse de l’investissement productif anticipé en 2026.

- Politique budgétaire : Le fonds d’infrastructure de 500 Mds d’euros en Allemagne et la réforme du frein à la dette n’auront un impact sur la croissance allemande et celle de la zone euro qu’à partir de 2026. En 2025, les marges de manœuvre budgétaires sont limitées.

- Inflation : Elle dépendra des mesures de représailles de l’UE à l’encontre des US. Elles sont en suspension jusqu’à la mi-juillet ce qui plaide, à court terme, pour une moindre inflation du fait de la baisse du prix du pétrole, de l’appréciation de l’euro et de la demande plus faible. Risque d’un afflux massif de produits asiatiques très compétitifs. Les salaires continuent de ralentir pour rester supérieurs à l’inflation.

- Risques à la baisse sur la croissance en cas d’escalade des tensions commerciales le 9 juillet.

Points macroéconomiques : Chine

L’accord de Genève a réduit le risque sur la croissance à court terme. Les autorités chinoises continueront de renforcer leur soutien aux secteurs technologiques et de l’innovation afin de raviver le marché de l’emploi et in fine la confiance du consommateur.

- Révision de nos prévisions : la trêve de 90 jours ainsi que l’impact limité des tarifs sur l’activité en avril nous amènent à réviser à la hausse notre prévision de croissance pour 2025 à 5 %.

- Exportations nettes : reprise des exports vers les Etats-Unis. Cependant, les entreprises américaines semblent attendre la levée intégrale des tarifs. La difficile substitution des produits de haute technologique chinois devrait également conduire à une reconsidération des tarifs américains.

- Demande : l’incertitude économique a eu un impact sur le consommateur et sur l’investissement. Le programme de renouvellement des équipements devrait continuer à soutenir l’activité. Le marché de l’immobilier montre des signes de stabilisation qui devrait se renforcer via les mesures de soutien au secteur. La priorité reste l’emploi notamment dans les secteurs technologiques et de l’innovation pour lesquels les politiques devraient être renforcées. Une cible de consommation en pourcentage du PIB devrait être annoncée au prochain plan quinquennal.

- Politique monétaire : les récentes baisses de taux d’intérêt de base par les banques commerciales aideront à réduire les coûts du financement social, ainsi que sur les prêts hypothécaires indexés au taux de base à 5 ans de 3,5%. La récente baisse du taux de réserves obligatoires devrait raviver la croissance du crédit, qui était faible en avril en raison de l’incertitude économique, notamment auprès des ménages et des entreprises. La PBOC devrait continuer de baisser ses taux au cours de la seconde partie de l’année et utiliser des outils pour soutenir les secteurs stratégiques.

Politique monétaire

Les banques centrales face à l’incertitude des politiques de Trump

- La Fed n’hésitera pas à baisser ses taux au 1er signe de dégradation de l’emploi

Lors de sa dernière réunion, le 7 mai, la Fed a laissé ses taux inchangés pour la 3ème fois consécutive. La Banque centrale juge qu’elle est bien positionnée pour attendre d’avoir davantage de visibilité sur l’impact des politiques menées par la Maison Blanche. La Fed se trouve dans une position inconfortable. La hausse de l’incertitude liée aux politiques menées par Donald Trump augmente le risque d’un taux de chômage plus élevé et celui d’une inflation plus forte, selon Jerome Powell. Nous pensons que la Fed n’hésitera pas à baisser ses taux aux premiers signes de dégradation du marché de l’emploi, l’inflation plus élevée ne devant être que temporaire. Nous anticipons ainsi 4 baisses de taux de la Fed d’ici la fin de l’année. Celle-ci pourrait en outre ralentir le rythme de contraction de son bilan, voire le suspendre, tant que la question du plafond de la dette ne sera pas résolue. - Une nouvelle baisse de taux de la BCE attendue cet été

Lors de la réunion du 5 juin, la BCE a procédé à sa 8ème baisse de taux pour porter le taux de dépôt à 2 %. La nette réduction des perspectives d’inflation en 2026 (1,6 % contre 1,9 %) est liée à l’appréciation de l’euro et la baisse du prix du pétrole et se révèle temporaire, étant donné que l’inflation est attendue comme devant revenir à 2 % dès 2027. La BCE est ainsi confiante dans l’atteinte de la cible de 2 % à moyen terme et juge que le cycle de politique monétaire touche à sa fin. La porte reste ouverte pour un nouvel assouplissement monétaire étant donné que la BCE continue de juger les risques pesant sur la croissance comme orientés à la baisse en raison de la forte incertitude, notamment sur le plan commercial. Nous anticipons une nouvelle baisse des taux de 25 pb de la BCE cet été et plus probablement en septembre. Cette réduction pourrait avoir lieu dès juillet si les tensions commerciales avec les Etats-Unis étaient amenées à s’intensifier, le 9 juillet, avec l’annonce éventuelle de tarifs réciproques. Elle pourrait baisser ses taux davantage en cas d’un ralentissement beaucoup plus marqué de la croissance.

Nos attentes de marché

Classes d’actifs

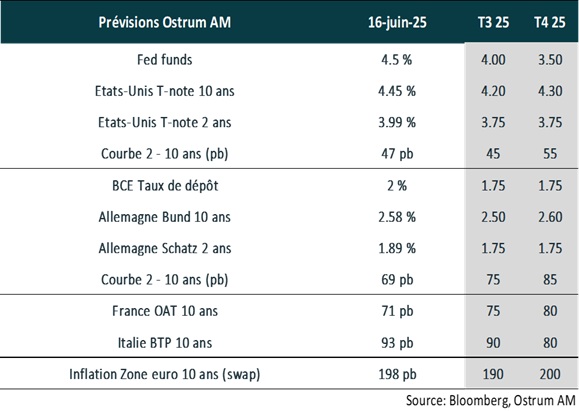

- Taux américains : la Fed devrait réagir à la dégradation de l’emploi mais avec un impact limité sur les taux longs compte tenu du risque budgétaire.

- Taux européens : la BCE devrait ramener son taux à 1,75 %. Le Bund à 10 ans intègre la politique budgétaire plus ambitieuse en Allemagne, mais bénéficie des réallocations du dollar vers l’euro.

- Spreads souverains : la convergence des spreads périphériques vers les pays core va s’accélérer. Les spreads du BTP et de l’OAT sont projetés à 80 pb.

- Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

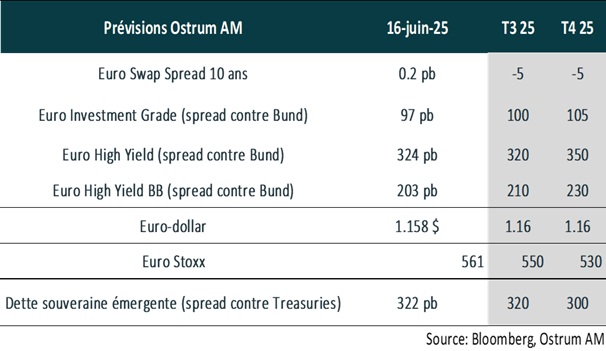

- Crédit euro : les spreads de crédit IG se sont nettement détendus. Un écartement modeste est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste inférieur à la moyenne.

- Taux de change : la défiance envers le dollar a fait monter l’euro. La monnaie unique devrait avoisiner 1,16 $ fin 2025.

- Actions européennes : les tarifs pèseront sur les marges. La baisse attendue du marché est atténuée par des multiples revus en hausse.

- Dette émergente : les spreads émergents ont effacé les tensions de début avril et resteront proches des plus bas cette année.

Perspectives Ostrum juin 2025

Télécharger le PDF détaillé - juin 2025