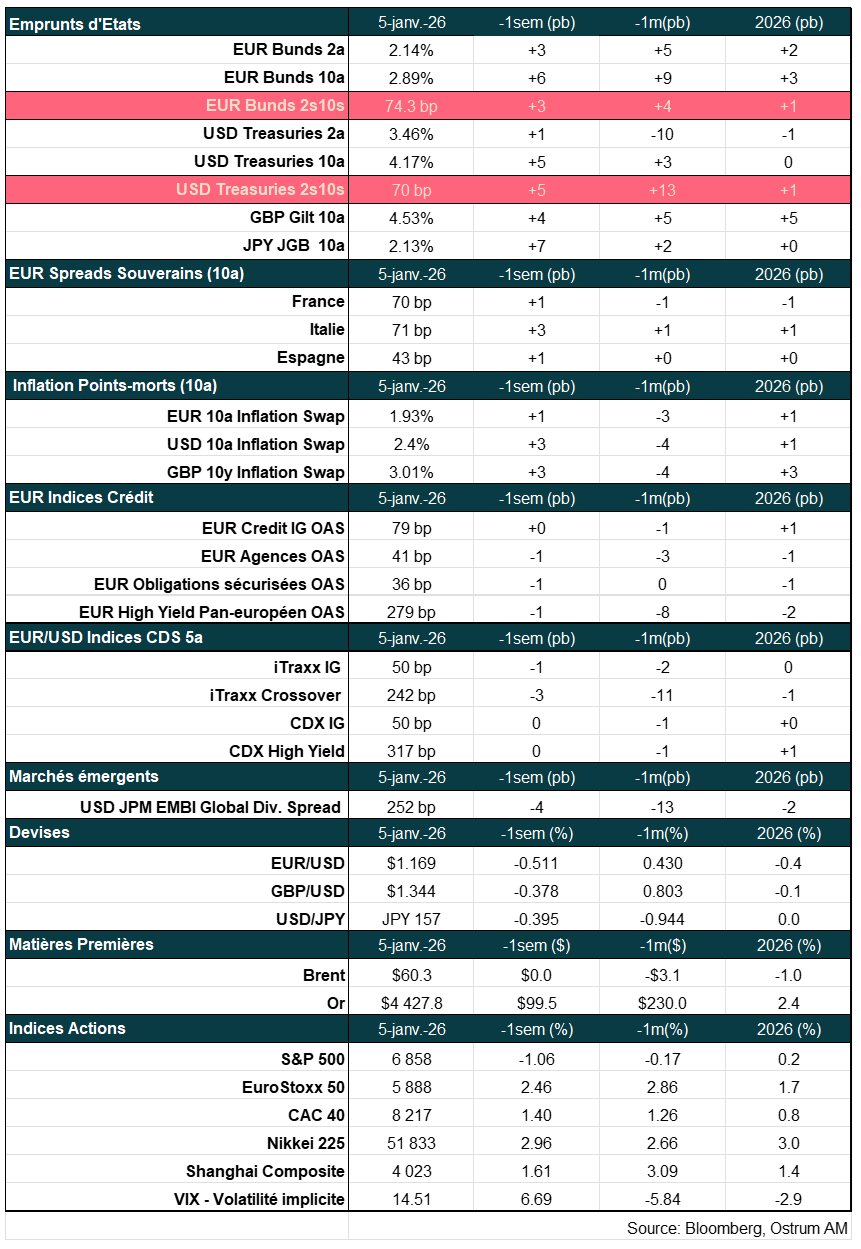

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d'Axel Botte :

- Revue de l’année 2025 – Marchés financiers ;

- Thème – pas de thème cette semaine.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Revue de l’année 2025

- En avril 2025, Donald Trump décidait d’imposer des tarifs douaniers sans précédent au Monde entier, provoquant une chute des marchés et un ralentissement significatif de la croissance de l’emploi aux Etats-Unis. Cela étant, les investissements en IA ont maintenu la croissance américaine proche de son potentiel.

- Face à ces tensions tarifaires et à la menace sécuritaire, l'Europe et, en particulier l'Allemagne, ont adopté des politiques budgétaires plus expansionnistes avec des investissements significatifs dans la défense et les infrastructures, entraînant un début de reprise économique.

- Dans ce contexte international délétère, la Chine a également entrepris de restructurer son modèle économique en ciblant les surcapacités industrielles (programme anti-involution) tout en concurrençant les Etats-Unis sur les technologies les plus avancées.

- Malgré les risques politiques et un climat défavorable au commerce mondial, les marchés affichent des performances très élevées sur les actions autour des thématiques de l’IA ou du redressement des banques en Europe. Les taux se tendent sur les maturités longues sans préjudice au crédit souverain et d’entreprise. Le dollar s’est stabilisé après une chute de 10 % au premier semestre.

Le Monde réagit aux tarifs de Trump

Etats-Unis : les déséquilibres induits par la politique tarifaire

La croissance américaine sauvée par l’IA.

Le 2 avril 2025, Donald Trump a décidé d’imposer à l’ensemble des pays du Monde des tarifs douaniers inédits depuis les années 1930. La croissance américaine proche de 2,5% en fin d’année 2024 s’est brutalement arrêtée après la mise en œuvre de cette politique. Le taux de taxe moyen est ainsi passé de 2,5 % à 17-18 %, même si, dans les comptes publics, les recettes douanières ne représentent que 11 % environ de la valeur des importations américaines de biens. Ces nouvelles taxes s’ajoutaient à d’autres droits de douane applicables à la Chine, sous prétexte de la crise de santé publique liée au Fentanyl, et aux partenaires commerciaux des Etats-Unis en Amérique du Nord, au mépris des accords-cadres (USMCA) régissant le commerce dans la zone renégociés par…. Donald Trump lors de son premier mandat. Les tarifs de « Liberation Day » ont cependant été suspendus six jours seulement après leur annonce. Des négociations bilatérales avec une multitude de pays ont ensuite démarré mais l’incertitude sur le champ d’application des droits de douane (sectoriels notamment) reste significative. Ce climat délétère, pourtant dans la droite ligne des promesses de campagne présidentielle de Donald Trump, a bouleversé le commerce mondial. Les entreprises américaines ont anticipé les tarifs en augmentant leurs importations de biens non substituables par une production américaine, en particulier les équipements de haute technologie. L’augmentation du déficit extérieur explique la contraction de l’activité aux Etats-Unis au 1er trimestre 2025 avant la normalisation des deux trimestres suivants.

Un marché du travail à l’arrêt depuis les annonces tarifaires.

Le désordre engendré par les annonces successives s’est traduit par une dégradation significative du marché du travail à partir du printemps. Les créations d’emplois sont quasiment nulles entre mai et novembre (+17k par mois). Les licenciements publics décidés par feu le DoGE (Department of Governement Efficiency) d’Elon Musk tombé en disgrâce se sont ajoutés au retournement de l’emploi privé. La plupart des secteurs de l’économie détruisent des emplois. La santé, les loisirs, et, plus récemment, la construction sont les seuls secteurs augmentant encore leurs effectifs. La croissance aurait été bien inférieure sans les investissements en technologie. L’essor de l’intelligence artificielle engendre des investissements considérables en infrastructures (centres de données), en équipements (semiconducteurs, ordinateurs, serveurs) et en logiciels. On estime que, sans ces dépenses d’investissements, la croissance américaine n’aurait pas dépassé 0,5 % en 2025. La concurrence féroce entre les Etats-Unis et la Chine sur l’intelligence artificielle et d’autres sujets connexes comme la robotique expliquent les restrictions d’exportations vers la Chine, qui répliquent en diffusant ses avancées accessibles à moindres coûts, à l’instar du choc Deepseek. L’accent mis sur l’IA masque un certain nombre de fragilités dans l’économie américaine. Le consommateur semble à bout de souffle, à l’exception des ménages situés dans le 1er décile des revenus dont les dépenses représentent désormais près de la moitié de la consommation privée. Les retards de paiement pour la majorité des ménages sont en nette augmentation atteignant des niveaux comparables aux sommets de la crise financière alors que le taux de chômage reste relativement faible. Les retards de paiements à 90 jours sont à deux chiffres pour les cartes de crédit et la dette étudiante après la fin du moratoire décidé par Joe Biden. Les défauts sur les prêts automobiles ont déjà abouti à des faillites spectaculaires d’instituts de crédit dans le secteur. Plus que jamais, le plongeon de la confiance des ménages traduit un malaise dans la population américaine. Les tarifs douaniers ont naturellement affecté le prix des biens importés mais la bonne gestion des stocks des entreprises étale le choc dans le temps. En fin d’année, la baisse du baril apportait un peu de soutien au consommateur par le biais de prix de l’essence moins élevés. Sur le marché du logement, les prix ont baissé cinq mois durant avant un début de stabilisation à l’automne. En fait, les vendeurs retirent leurs biens de la vente et le coût d’acquisition reste hors d’atteinte pour les manges jeunes sans patrimoine immobilier. Les taux hypothécaires à 30 ans supérieurs à 6 % grèvent la demande et réduisent l’activité d’achat-vente sur le marché du logement. En conclusion, la politique de Donald Trump induit des déséquilibres croissants au sein de l’économie américaine. La croissance s’installe sous le potentiel et la Fed se trouve dans l’obligation de réagir à la dégradation du marché du travail. Le FOMC a ainsi abaissé par trois fois ses taux d’intérêt en 2025 à 3,75 % en décembre, tout en mettant un terme à la réduction de son bilan voire en injectant de nouveaux des liquidités sur le marché monétaire.

Zone euro : résilience et stimulus budgétaire en réponse à la guerre tarifaire

L’Allemagne fait sa révolution idéologique avec une politique budgétaire ambitieuse.

En Europe, la résistance aux tarifs douaniers s’est organisée d’autant que Donald Trump semblait revenir sur les garanties de sécurité américaines inscrites dans l’accord de l’OTAN. Face à la menace russe grandissante, les pays européens doivent moderniser leurs armées et réaffirmer un soutien indéfectible à l’Ukraine alors que la politique américaine s’éloigne des idéaux démocratiques pour s’aligner sur la vision de Vladimir Poutine. Nécessité fait loi. L’Union européenne s’est donc engagée à investir dans la défense sous l’impulsion de l’Allemagne qui en profite pour s’affranchir de son carcan budgétaire. Le frein à la dette a sauté et la gouvernement Merz affiche ses ambitions au travers des investissements dans la défense de 400 Mds € sur 4 ans et 500 Mds € de dépenses d’infrastructures sur 10 ans. L’Allemagne maintiendra ainsi un déficit public de l’ordre de 3 à 4 % du PIB pendant plusieurs années. Ce changement de philosophie en Allemagne devrait permettre à la France d’initier une politique de redressement es finances publiques. L’absence de consensus et l’instabilité politique (4 Premier ministres se sont succédés en 2025) rendent néanmoins difficile la mise en œuvre d’une politique de rigueur. Cela dit, sous l’impulsion de l’Allemagne et compte tenu de la dynamique de la péninsule ibérique, la croissance se redresse progressivement. Les baisses de taux de la BCE commencent à percoler dans l’économie. La construction semble enfin répondre à l’assouplissement monétaire passé. Les salaires réels progressent et le taux de chômage reste proche des plus bas historiques. Hormis la France et la Belgique, la plupart des pays ont retrouvé des marges de manœuvre budgétaires. L’optimisme de la BCE au sujet de la situation économique grandit en fin d’année. Le statu quo sur les taux à 2% qui prévaut depuis juin 2025 reste approprié et devrait se prolonger tout au long de 2026.

Chine : la revue du modèle de croissance pour redresser la croissance

La périlleuse restructuration de l’économie chinoise entre technologies avancées et réduction des surcapacités.

L’économie chinoise fait face à un choc démographique considérable. La baisse de la population met au jour les surcapacités immobilières accumulées pendant les années 2010. Le secteur de la construction est en contraction de sorte que l’investissement logement continue de baisser à un rythme de 15 % l’an. Les faillites se poursuivront tant qu’un excès de capital restera à purger. Cette purge concerne désormais d’autres secteurs industriels où les surcapacités de production sont manifestes. Ces surcapacités sont au cœur des tensions commerciales avec les Etats-Unis et l’Europe. Les producteurs chinois trouvent néanmoins des relais de croissance en Afrique, de sorte que les exportations continuent d’être le principal moteur de l’économie chinoise. La politique anti-involution annoncée au cours de l’été vise à effacer ces surcapacités dans la plupart des secteurs de sorte à combattre les pressions déflationnistes. Les prix à la production sont encore en baisse de 2% en fin d’année 2025. Le redressement passe par la faillite des « zombies », ces entreprises accumulant les pertes au travers des cycles. Près d’un quart du tissu industriel chinois fait des pertes. La déflation interne et la hausse du chômage pèsent sur la consommation et retarde le nécessaire rééquilibrage de la demande. La confiance des ménages est faible, ce qui explique les difficultés à stimuler la consommation malgré une succession d’initiatives publiques en ce sens. Malgré ce tableau inquiétant, la Chine présente beaucoup d’atouts qui s’affirment année après année. L’empire du milieu est désormais à la frontière technologique dans la plupart des domaines de pointe. Les modèles d’IA chinois sont plus accessibles que leurs équivalents américains. Les avancées en matière de robotique, de biotechnologie, d’énergies renouvelables créent les nouveaux standards internationaux. Le retard chinois dans la production de semiconducteurs reste conséquent mais tend à se réduire malgré les restrictions sur le transfert de technologie des Etats-Unis (puces de Nvidia et autres équipements). La Chine est donc à la croisée des chemins. Un nouveau modèle basé sur les technologies les plus avancées, alimenté aussi par les politiques de réarmement, émerge à mesure que les surcapacités sont détruites. L’ajustement est pénible et la croissance fléchira inévitablement.

L’étonnante résilience des marchés au risque politique

L’IA tire les indices américain, les banques européennes en hausse de 60 %.

L’année 2025 sur les marchés financiers est étonnante à plusieurs égards. Les performances boursières s’avèrent solides de l’ordre de 15 à 20 % pour la plupart des indices avec des rentabilités annuelles spectaculaires pour la technologie américaine, y compris les actions de sociétés non-profitables, le Kospi coréen ou les banques européennes. Les marchés de taux ont digéré le changement de philosophie budgétaire en Allemagne tout en naviguant les errements politiques de l’Administration Trump ou en évitant les pièges d’une communication automnale périlleuse au Royaume-Uni. La fin d’année laisse néanmoins entrevoir la fin du cycle d’assouplissement (Australie, Canada) voire un resserrement monétaire au Japon. Le crédit au sens large, intégrant les souverains et les dettes d’entreprises, fait fi de la volatilité des marchés de taux. Quant aux devises, le dollar vacille, le yuan se stabilise avant d’entamer un second semestre d’appréciation mesurée et le yen persiste dans la baisse. L’or recueille tous les suffrages mettant un terme au statut de valeur refuge supposé des cryptomonnaies. Le Franc suisse tuent aussi son rang.

« Sell America ! » ou le réflexe anti-dollar après le choc tarifaire

Le dollar perd 10 % au premier semestre.

Le dollar a connu un premier semestre très difficile. Le dollar a baissé de 10 % sur les sicx premiers mois de l’année. Une hausse unilatérale des tarifs aurait dû conduire à une hausse du dollar mais les réactions successives du Canada, du Mexique et de la Chine ont renversé la dynamique du dollar. Les trêves tarifaires successives et l’annonce d’accords commerciaux ont ensuite stabilisé le dollar. Les tarifs douaniers totalisant environ 200 Mds $ ont aussi eu un effet favorable en réduisant quelque peu le déficit fédéral (1 775 Mds $ sur l’année fiscale achevée en septembre 2025). Pour un temps, immédiatement après l’annonce des tarifs tous azimuts, un vent de panique s’est emparé des marchés de Treasuries avec une triple dynamique caractéristique des crises des pays émergents : baisses simultanées des actions, des obligations et de la devise. Trump annoncera rapidement (6 jours après) la trêve salutaire qui constituera LE signal d’achat de l’année sur les actifs risqués. En moins de 6 semaines, le cratère consécutif au « Libération Day » allait être comblé de sorte que tous les principaux marchés d’actifs risqués retrouvaient leurs niveaux initiaux. Hormis cet épisode « Sell America »de volatilité intense, les marchés ont progressé en l’absence de volatilité notable surtout au regard des tensions géopolitiques persistantes et à l’incertitude économique née des barrières douanières accrues.

Révolution idéologique en Allemagne

Le stimulus budgétaire allemand prend les marchés de court.

En Europe, l’annonce du plan budgétaire en Allemagne en mars a fait l’effet d’une bombe. Le 10 ans allemand s’est échangé à 2,94% au plus haut de l’année malgré l’ancrage du statu quo monétaire de la BCE. L’annonce de la FinanzAgentur confirmant que l’L’Allemagne serait le plus gros emprunteur souverain pendant plusieurs années a remis de la pression sur les taux longs allemands en fin d’année (notamment après l’annonce du lancement d’un nouveau Bund à 20 ans). Le resserrement quantitatif de la BCE joue aussi son rôle dans la hausse des taux à long terme et le maintien de swap spreads réduits. La réforme des fonds de pension néerlandais a toutefois modifié la dynamique sur les maturités longues. Les flux de couverture se sont raccourcis et les débouclements de positions de swaps ont contribué à la repentification de la partie longue des courbes de taux en euros. Cette thématique de taux à long terme plus élevés n'est pas spécifique à l’Europe. Le vieillissement de la population induit une moindre demande de duration longue. Au Japon, le 10 ans atteint 2 % un niveau inconnu depuis 25 ans. La BOJ toujours hésitante se voit contrainte de réagir à l’inflation désormais endémique dans l’archipel. Le marché des changes semble encore douter du revirement restrictif de la BoJ. Sur les marchés du crédit, la tendance était au resserrement. Les valorisations sont probablement excessives mais le maintien d’une croissance économique proche du potentiel européen, et l’absence de cycle significatif d’opérations de fusions et d’acquisitions, alimentent la baisse des primes de risque.

Conclusion

L’année 2025 aura été marquée par la politique commerciale de Donald Trump et ses revirements incessants dont le marché s’est rapidement accommodé. L’Europe a réagi en adoptant une politique budgétaire plus volontariste. La Chine s’est engagée dans une profonde restructure de son modèle économique réduisant les surcapacités et accélérant son effort dans la course technologique avec les Etats-Unis. Dans ce contexte toujours troublé par la guerre en Ukraine, les marchés financiers ont affiché des performances très supérieures aux attentes de début d’année grâce à l’allègement monétaire de la Fed et à l’engouement des intervenants pour l’IA ou le redressement des banques européennes.

Axel Botte

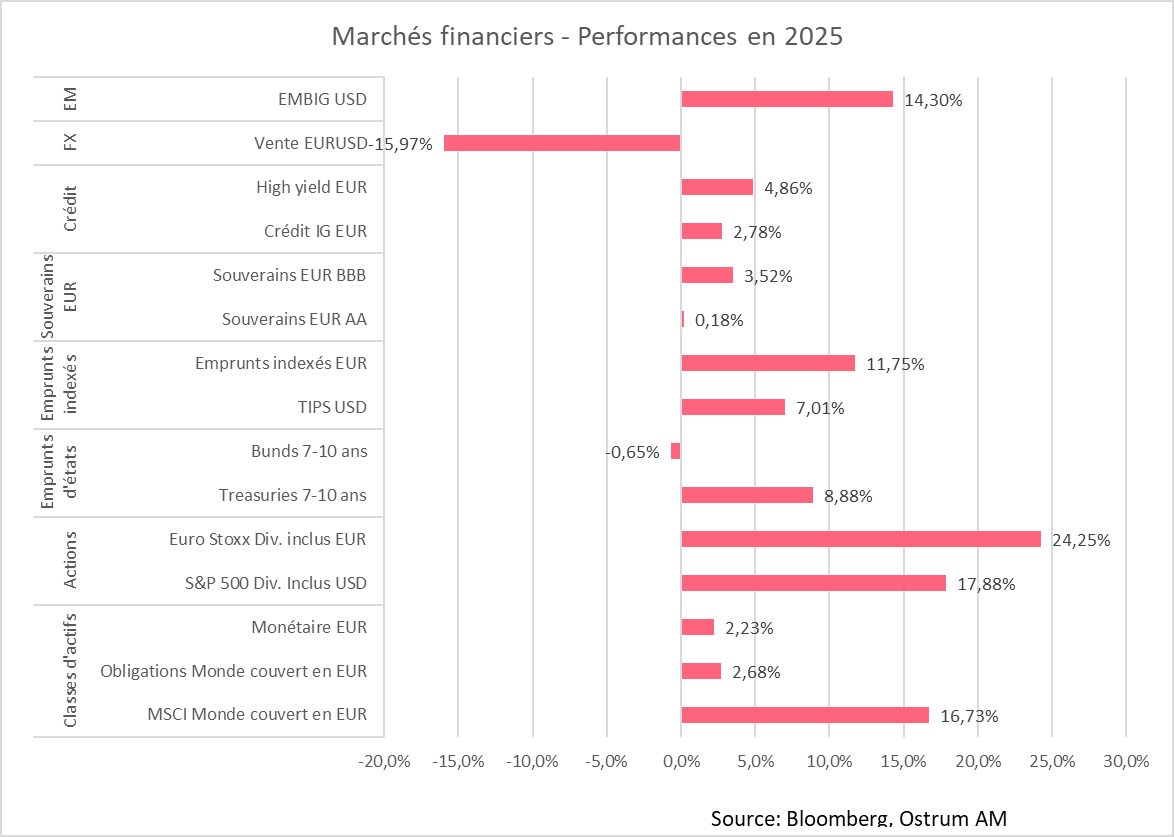

Le graphique de la semaine

L’année financière 2025 a été marquée par la très nette surperformance des actions mondiales par rapport aux obligations et à la trésorerie. Le dollar a baissé de 16 % face à l’euro.

Sur les actions, l’Europe affiche une performance totale de 24 % contre 17 % pour le S&P 500.

Dans le monde obligataire, la dette émergente a largement surperformé et les Treasuries (7-10 ans) ont gagné 8,9 % alors que le Bund affiche des performances négatives. Les souverains BBB (Italie), le crédit et le high yield ont dégagé des performances positives.

Le chiffre de la semaine

75

L’indice KOSPI du marché actions sud-coréen a gagné 75,67% hors dividendes en

2025.

La revue des marchés : La revue de la semaine reprendra le 12 janvier

Marchés financiers