Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Jusqu’ici tout va bien (sur les marchés)

L’intervention militaire des Etats-Unis pour extrader Nicolas Maduro marque une nouvelle étape dans la guerre froide entre la Chine, qui importe 5% de son pétrole brut du Venezuela, et les Etats-Unis, qui cherchent à limiter l’influence chinoise au sud du continent. L’Iran, l’Ukraine, le Groenland voire le Nigéria sont autant de théâtres de confrontations potentielles. La situation géopolitique, toujours plus tendue, contraste avec les performances des actifs risqués.

Sur le plan économique, la croissance aux Etats-Unis reste dominée par les investissements dans l’IA et la consommation des ménages les plus aisés. Le marché du travail traduit néanmoins une dégradation continue depuis le printemps. En zone euro, la reprise se précise en Allemagne où l’industrie bénéficie de commandes plus soutenues et d’une baisse des prix de l’énergie. La Chine reste engagée dans une politique de réduction des surcapacités cherchant à diminuer les pressions déflationnistes.

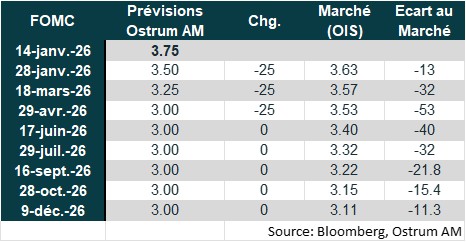

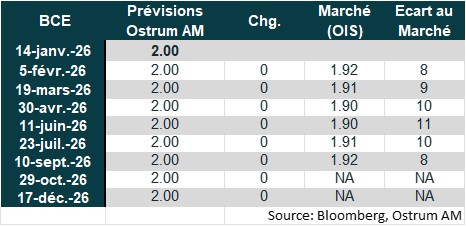

Concernant les Banques centrales, la Fed devrait poursuivre l’assouplissement même si la succession de Powell peut ralentir l’ajustement des taux. Les tensions récurrentes sur les marchés monétaires requièrent désormais des achats de T-bills à hauteur de 40 Mds de $ par mois. La BCE devrait maintenir le statu quo sauf choc majeur. La BoJ et la RBA semblent en revanche enclines à relever leurs taux à un rythme mesuré. Dans ce contexte, les taux à 10 ans devraient osciller autour des niveaux actuels à l’horizon de fin mars. L’appétit pour les dettes souveraines semble intact. Malgré l’absence de budget, le spread de l’OAT retrouve ses niveaux les plus serrés depuis l’été. Le crédit reste soutenu par la faiblesse de la volatilité et la bonne santé financière des entreprises. Le taux de défaut réduit soutient encore le high yield malgré des valorisations tendues. Les actions restent aussi bien orientées grâce à l’amélioration des perspectives de bénéfices.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

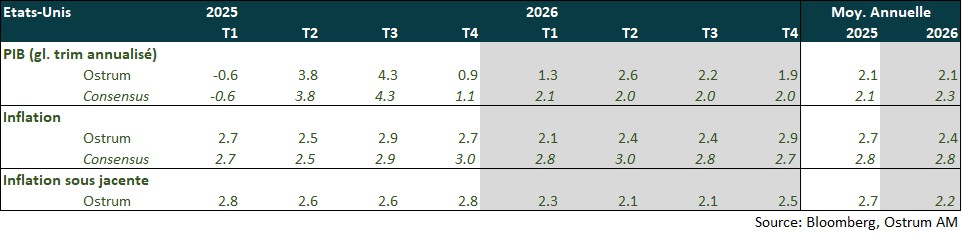

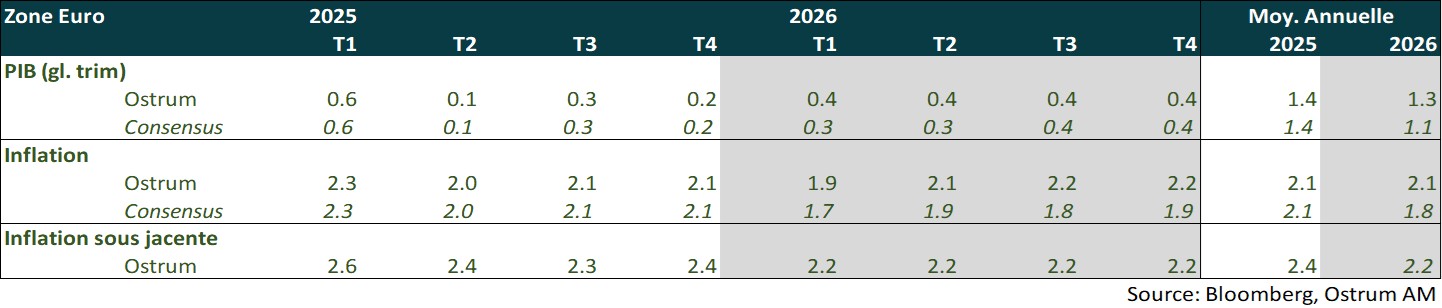

Les données d’activité aux Etats-Unis semblent indiquer une croissance forte malgré l’atonie de l’emploi. L’investissement en IA et la consommation des ménages aisés compensent les difficultés manifestes de la plupart des secteurs de l’économie. La zone euro connait une reprise graduelle selon les enquêtes. L’Allemagne devrait en effet afficher un meilleur 4ème trimestre. L’économie chinoise ralentit avec une demande interne sans relief. La réduction des capacités industrielles se poursuit.

-

Inflation

Aux Etats-Unis, l’inflation décélère d’autant que les données de loyer ne seront actualisées qu’en avril 2026. Cependant, les anticipations d’inflation des ménages américains restent relativement élevées. En zone euro, l’inflation est à 2% en décembre mais devrait diminuer sensiblement au cours du 1er trimestre sous l’effet de la baisse des prix de l’énergie notamment. En Chine, l’inflation a continué d’augmenter en décembre à 0,8%, en raison de la hausse des prix alimentaires.

-

Politique monétaire

La Fed a baissé ses taux de 25 pb en décembre et achète 40 milliards de dollars de T-bills par mois. L’orientation de la politique de la Fed devrait rester accommodante en raison des difficultés du marché de l’emploi. La BCE devrait maintenir le statu quo à 2 % jusqu’à la fin de l’année 2026, confiante dans l’atteinte de la cible de 2 % d’inflation à moyen terme. La PBOC maintiendra un biais accommodant pour 2026 à travers ses taux de réserves obligatoires et son principal taux d’intérêt.

Points macroéconomiques : États-Unis

Croissance surprenante à l’opposé de la dégradation du marché du travail, les risques baissiers concernent le crédit privé et les valorisations boursières

- Croissance: Le PIB de 2025 est révisé en hausse à la suite du T3 mais des doutes subsistent sur la cohérence des données d’emploi, de consommation et de commerce extérieur notamment.

- Demande : Le choc de confiance et la ponction tarifaire continueront de peser sur la confiance des ménages et l’investissement en structures notamment au 1er semestre de 2026. La qualité de crédit des ménages se dégrade mais une hausse des transferts aux ménages pourrait soutenir la consommation à partir d’avril. Le solde commercial semble cependant s’améliorer. L’investissement logement se contractera encore cette année. L’investissement productif restera essentiellement tiré par l’IA (data centers, logiciels et R&D).

- Marché du travail : L’emploi est en hausse modeste. Le taux de chômage devrait se maintenir au-dessus de 4,5% en 2026 malgré la faiblesse de la participation. Les postes à pourvoir diminuent en tendance, y compris dans les secteurs dynamiques jusqu’ici en matière de création d’emplois.

- Politique budgétaire : Le risque de shutdown reviendra dès la fin du mois de janvier. Des transferts aux ménages sont probables en 2026 en amont des élections de mi-mandat.

- Inflation : La modération des prix du pétrole et la réduction de l’inflation des loyers contribueront à un ralentissement des prix. Cependant, l’inertie des services (santé, assurance auto) maintiendra l’inflation au-delà de la cible en 2026.

Points macroéconomiques : Zone euro

Les enquêtes de décembre sont en ligne avec notre scénario de raffermissement de la croissance de la zone euro en 2026 sous l’impulsion de l’Allemagne (plan d’infrastructures et dépenses militaires) et d’une croissance toujours robuste des pays périphériques. En France, la croissance sera très modérée en raison de la persistance de l’incertitude politique et budgétaire.

- Demande interne : La consommation devrait être un peu plus soutenue en raison de gains de pouvoir d’achat (quoique plus modérés) et d’un taux de chômage devant rester faible. L’investissement sera mieux orienté avec la mise en œuvre des plans d’infrastructures et de défense en Allemagne (la nette hausse des commandes allemandes de biens capitaux sur 2 mois est un bon signal), la hausse des dépenses militaires en Europe et les versements de NextGeneration EU, destinés principalement aux pays périphériques, qui se terminent fin 2026. En France, l’incertitude politique restera un frein à la croissance (attentisme).

- Demande externe : Le commerce extérieur ne devrait avoir qu’une faible contribution à la croissance. Concurrence accrue de la Chine sur les produits allemands.

- Politique budgétaire : L’Allemagne, après des années de prudence fiscale, va significativement augmenter ses dépenses en infrastructures et de défense. La France n’a toujours pas de budget. La consolidation budgétaire devrait être très réduite compte tenu de l’Assemblée nationale divisée qui limite la capacité d’action du gouvernement. L’approche des présidentielles rendra les compromis encore plus difficiles.

- Inflation : Après une inflation ponctuellement sous le seuil de 2 % en début d’année, liée au prix de l’énergie, celle-ci devrait rester légèrement supérieure à la cible de la BCE en raison d’un lent ajustement des salaires à l’inflation.

Points macroéconomiques : Chine

Rebond des enquêtes PMI dans le secteur manufacturier en fin d’année, mais la demande interne reste faible. L’investissement devrait se raffermir soutenu par la politique budgétaire coordonnée avec la politique monétaire.

- Exportations nettes : Malgré les tarifs douaniers américains, le commerce extérieur a été résilient en 2025 à l’image du surplus commercial record de 1,19 billion de dollar sur l’année 2025 reflétant la montée en gamme des produits chinois. Les exportations devraient rester un moteur de la croissance chinoise en 2026.

- Consommation : Le nouveau plan de subventions à la consommation pour le renouvellement des équipements ménagers devrait permettre de relancer la consommation. L’appréciation graduelle du yuan contre dollar permet également un rééquilibrage du modèle économique vers la consommation.

- Investissement : L'objectif d’autosuffisance technologique implique l’accélération de l’investissement dans les domaines de l’IA où la Chine veut devenir le leader mondial. La politique anti-involution devrait améliorer rapidement les marges des entreprises privées.

- Inflation : L’inflation sous-jacente devrait continuer d’augmenter dans le sillage de la consommation. C’est le principal focus des autorités chinoises.

- Politique monétaire : La PBOC est réticente à baisser ses taux d’intérêt pour éviter le « pushing on a string ». En revanche, les injections de liquidités et l’expansion monétaire resteront coordonnées avec la politique budgétaire.

Politique monétaire

Divergence entre la Fed et la BCE

- La Fed, plus divisée, face à une pression accrue de la Maison Blanche

La Fed a procédé, le 10 décembre, à sa 3ème baisse de taux consécutive de 25 pb pour ramener le taux des Fed funds dans la fourchette [3,50% – 3,75 %]. Cette décision a été motivée par des risques baissiers sur l’emploi devenus plus importants. Les risques sur l’inflation demeurent orientés à la hausse mais l’impact des droits de douane est jugé comme devant être temporaire. D’importantes divisions sont apparues au sein du FOMC, 2 membres votant préférant un statu quo et un 3ème une baisse de 50 pb. Il s’agit de Stephen Miran, proche de Donald Trump, et dont le terme expire fin janvier. Après avoir arrêté la réduction de son bilan depuis le 1er décembre, la Fed a décidé d’acheter 40 Mds de $ par mois d’obligations courtes (essentiellement des T-Bills), à partir du 12 décembre, afin de maintenir un niveau ample de réserves bancaires et limiter les tensions sur le marché monétaire. Dans le même temps, les pressions de l’administration Trump sur l’indépendance de la Fed s’accentuent. Compte tenu de la poursuite de la dégradation du marché de l’emploi et des risques significatifs sur le marché de l’immobilier, nous anticipons 3 baisses de taux en 2026. Le timing concernant la 1ère baisse de taux est plus incertain compte tenu du rapport de l’emploi mitigé de janvier ayant révélé une réduction du taux de chômage à 4,4 % en décembre.

- Statu quo prolongé de la BCE

Pour la 4ème fois consécutive, la BCE a laissé ses taux inchangés lors de la réunion du 18 décembre estimant toujours être dans une position confortable compte tenu de la résilience de la croissance et d’une inflation attendue comme devant rester proche de 2 % à moyen terme. Les perspectives de croissance ont été revues en hausse tout comme les perspectives d’inflation, plus particulièrement sous-jacente, en raison d’un ralentissement plus lent qu’attendu des salaires. La barre est haute pour une éventuelle dernière baisse de taux (choc sur la croissance). La BCE poursuit également la réduction de la taille de son bilan au travers du non-réinvestissement des tombées. Elle devrait opter pour le statu quo jusqu’à la fin de l’année 2026.

Nos attentes de marché

Classes d’actifs

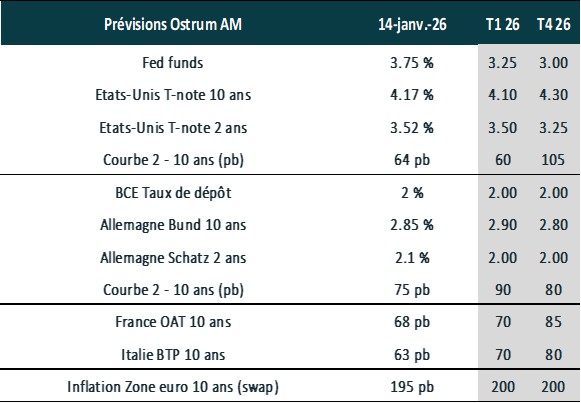

- Taux américains : La Fed continuera de réduire ses taux mais les attaques rendent les perspectives de baisses plus incertaines. Le risque budgétaire reste présent mais la fin du QT et les achats de T-bills réduisent le risque haussier sur les taux longs.

- Taux européens : La BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans est projeté à 2,90 % à la fin du 1er trimestre.

- Spreads souverains : Le risque politique français s’atténue à court terme mais devrait resurgir en fin d’année. La tendance au resserrement du BTP se modérera après un très bon début d’année.

- Inflation zone euro : Les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

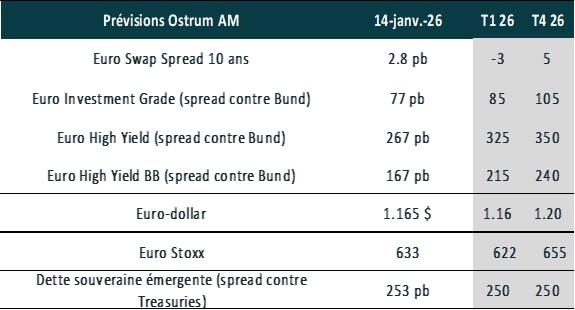

- Crédit euro : Les spreads de crédit IG se sont nettement resserrés. Un écartement graduel est probable.

- High yield euro : Les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

- Taux de change : L’allègement de la Fed et le statu quo de la BCE devrait contribuer à une hausse de l’euro vers 1,20 $.

- Actions européennes : Après une année de croissance nulle, la croissance des résultats atteindra 9 %. Les multiples de valorisation devraient tendre vers 17x en fin d’année.

- Dette émergente : Les spreads émergents resteront réduits à court terme, grâce notamment à l'allègement de la Fed.