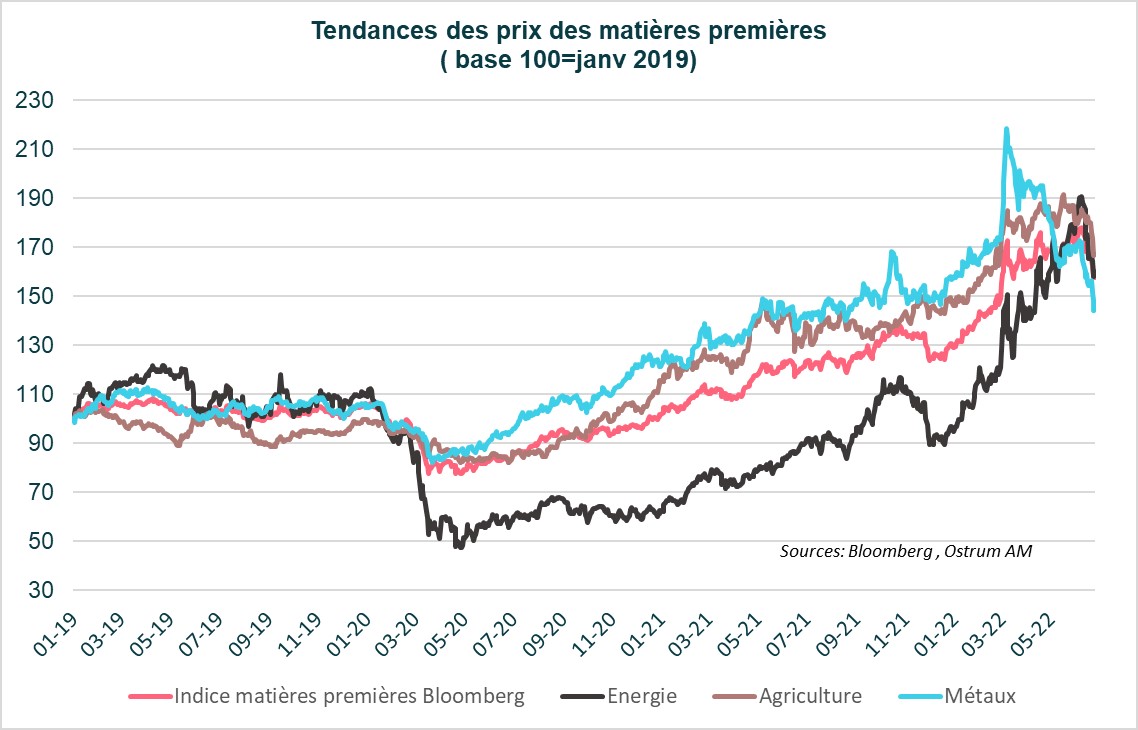

Les prix des matières premières sont en baisse. Les indices Bloomberg des trois principales matières premières – énergie, agriculture et métaux – sont en net repli, inversant leur tendance haussière de début d’année, notamment après le dernier FOMC de la Fed (graphe ci-dessous).

Pourtant, les pressions inflationnistes restent élevées au niveau mondial et les problèmes d’approvisionnement sont toujours d’actualité. Les craintes de récession aux États-Unis et en Europe, à l’image des enquêtes PMI S&P Gobal publiées la semaine dernière, les doutes liés à la capacité de rebond de l’économie chinoise post-confinement Omicron et une Fed plus « hawkish », sont les facteurs qui expliquent ce renversement de tendance.

L’équation économique mondiale est compliquée à résoudre pour les matières premières.

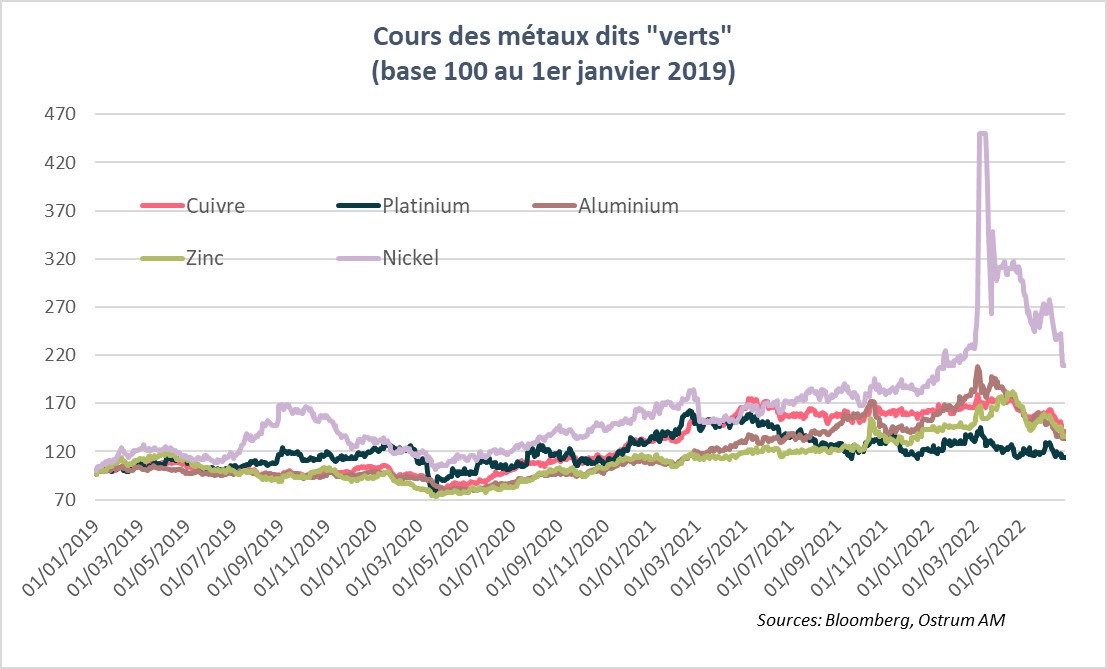

Cependant, on peut noter que la baisse des prix des métaux industriels avait commencé déjà il y a trois mois. Les métaux sont proches d’enregistrer leur pire performance trimestrielle depuis 2008. Les prix du cuivre, du nickel et de l’aluminium sont en baisse de plus de 20 % sur les trois derniers mois. Le prix du minerai de fer livré à la Chine est en baisse de 13 % sur la même période. Les hausses de taux de la Fed vont avoir un impact immédiat sur la demande dans l’immobilier, le secteur de l’automobile et des biens durables. La construction et les équipements industriels sont les principaux postes consommateurs de métaux. Les entreprises faisant face à une hausse de leur coût d’emprunt diminuent également leur demande.

Quid de la Chine ? La reprise chinoise post-confinement Omicron s’avère être plus difficile que lors du précédent confinement de 2020. Le maintien de la stratégie zéro-Covid, limite la capacité de rebond de l’économie chinoise. D’autre part, même si la Chine repartait, ses principaux partenaires commerciaux que sont les États-Unis et l’Europe seront en récession. La Chine, à elle seule, ne pourra pas inverser la tendance baissière sur les cours des métaux. Ses mesures de relance, avec la construction d’infrastructures, restent vagues ; on est loin de la relance massive de 2009.

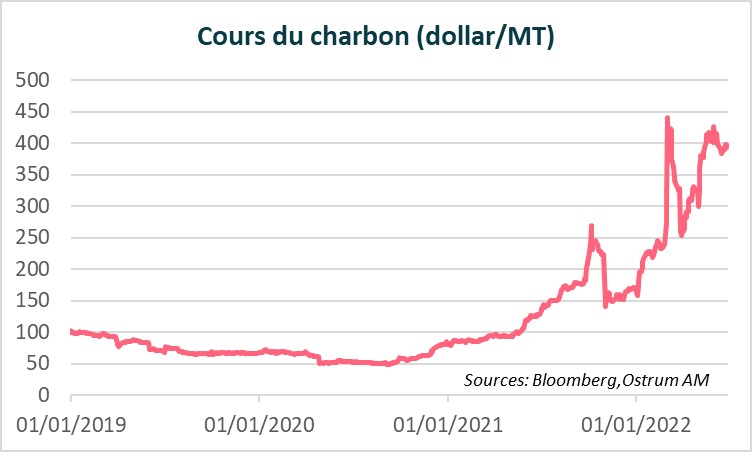

Le risque de récession mondiale, a également pesé négativement sur les cours de l’énergie, notamment sur ceux du pétrole. A contrario, les cours du charbon ont flambé, liés à la baisse de l’approvisionnement en gaz russe vers l’Europe. Les pays européens se sont tournés vers le charbon dont les prix avaient déjà augmenté à cause de la forte demande asiatique, notamment de la Chine. Les cours du charbon devraient rester élevés, notamment à cause de l’interdiction en Europe d’importer du charbon russe qui sera effective au mois d’août prochain et qui devrait contraindre les autres sources d’approvisionnement. L’Indonésie, l’Australie, l’Afrique du Sud, la Colombie et les États-Unis devraient en bénéficier, car ils sont également ses principaux fournisseurs

Fed, risque de récession aux États-Unis et en Europe et Chine resteront les principaux drivers des marchés de matières premières.

Enfin, les cours alimentaires ont également baissé dans le sillage de ceux de l’énergie. Les perspectives des cours alimentaires sont plus incertaines, car elles dépendent des conditions météorologiques, de la guerre en Ukraine et de la demande chinoise. Or, cette dernière joue un rôle majeur dans la détermination des cours. Ses récoltes ont été faibles cette année, ce qui devrait augmenter sa demande et exercer des pressions haussières sur les cours. L’alimentaire n’est pas une matière première comme les autres, car il a un fort pouvoir déstabilisant, notamment sur les pays pauvres. Malgré la correction récente, les prix alimentaires restent sur des niveaux élevés et augmentent le risque de tensions sociales dans les pays les plus vulnérables.

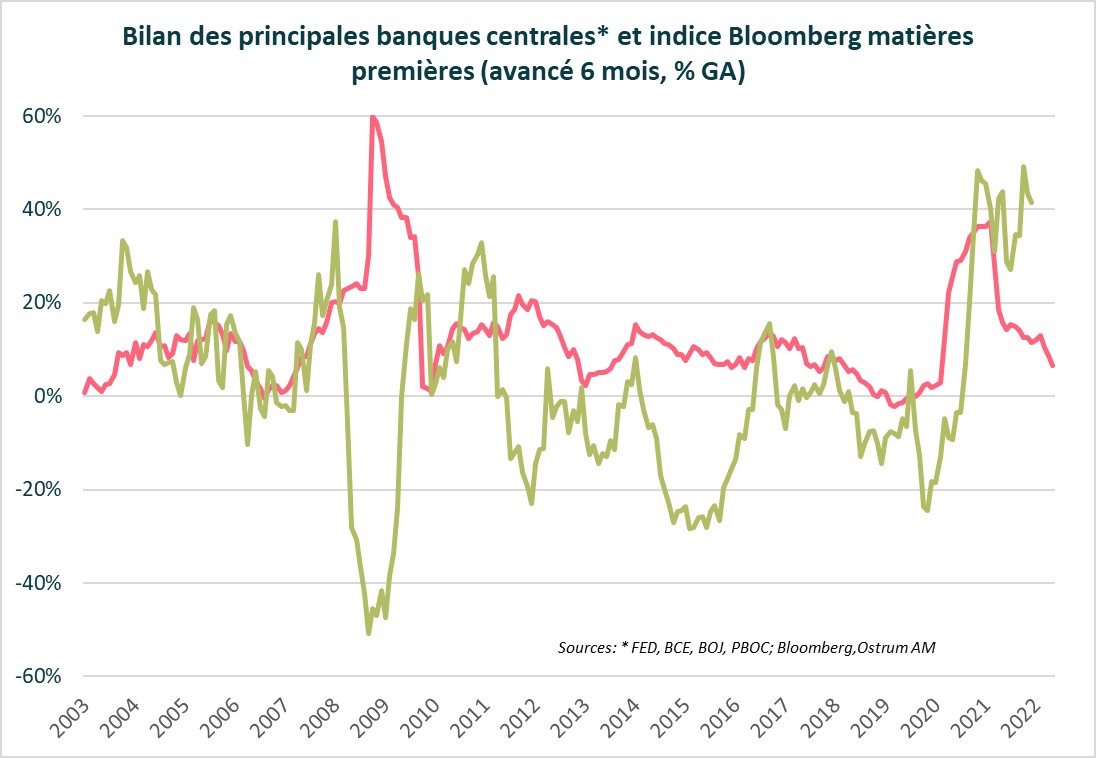

Et si cette correction sur les cours des matières premières reflétait également la fin des liquidités abondantes par les Banques centrales ? Le dernier graphique montre le bilan des principales Banques centrales et l’indice Bloomberg matières premières en variations annuelles. La stabilisation de l’indice Bloomberg matières premières coïncide avec la baisse du bilan des principales Banques centrales. Cela signifie qu’une partie de la hausse des prix des matières enregistrée depuis 2020 est liée aux liquidités abondantes sur les marchés financiers. Le resserrement monétaire de la Fed provoque également un ajustement sur le marché des matières premières, ce qui rend compliquée la lecture fondamentale.