Les entreprises et distributeurs agroalimentaires sont fortement dépendants du secteur agricole. A ce titre, ils ont un rôle important à jouer dans la protection de la biodiversité. Et un intérêt majeur, car la destruction des écosystèmes a un impact direct sur leur modèle économique et sur la pérennité de leurs activités. L’adaptation des pratiques, l’adoption de nouveaux comportements est indispensable pour répondre aux attentes des consommateurs et des actionnaires, dont la vigilance s’accroit en permanence quant aux conséquences environnementales des modes de productions et des chaines d’approvisionnement. Ostrum Asset Management (Ostrum AM), en tant qu’investisseur, utilise ses actions d’engagement, de dialogue et de vote pour faire cesser les pratiques les plus nocives et encourager les innovations durables.

Dans ce cadre, les groupes industriels qui produisent des aliments consommés à grande échelle se sont fixés des objectifs sur chaque des piliers ESG.

Environnement : à court terme, préserver l’image de la marque, réduire les émission Gas à Effet de Serre (GES), baisser l’utilisation de l’eau, et recycler les déchets. A moyen terme, préserver la ressource.

Social : à court terme, préserver la santé du consommateur, réduire le nombre de rappels de produits. A moyen terme, renforcer les qualités nutritionnelles et accroitre la part des produits bio.

Gouvernance : accroitre le devoir de vigilance sur la chaine d’approvisionnement (audit, contrôle interne) et exiger plus de transparence (reporting ESG, lobby, taxation)

L’évolution des pratiques peut apporter de nombreuses opportunités pour les entreprises du secteur agroalimentaire. Si rien n’est fait, les risques sont également très importants. La prise de conscience est là.

1. La perte de biodiversité : un enjeu majeur pour les entreprises du secteur de l'agroalimentaire

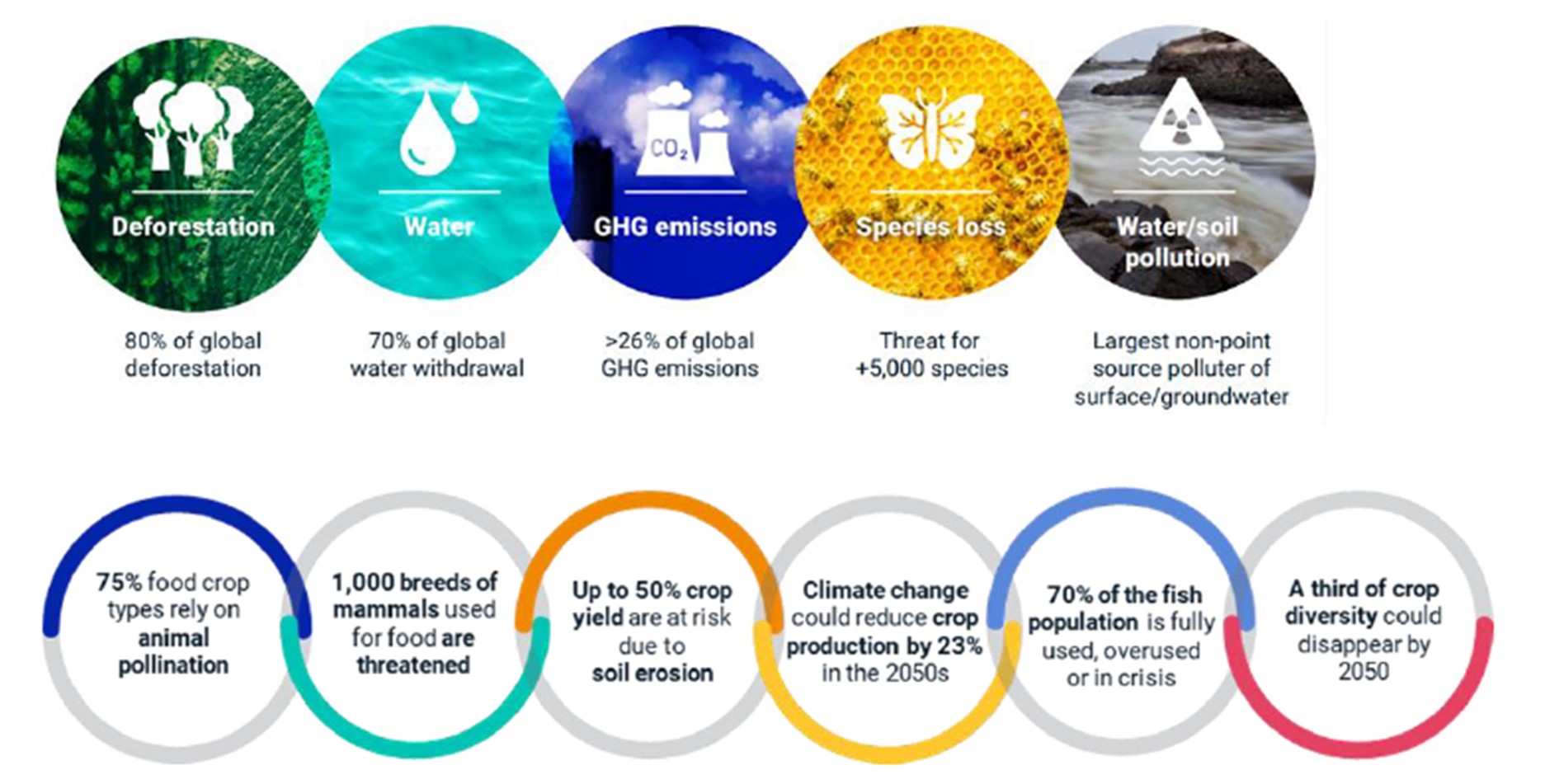

L’érosion des sols, le stress hydrique ou encore l’impact carbone de l’élevage sont autant de défis à relever pour le secteur agricole. D’après Novethic, l’agriculture représente près d’un quart des émissions carbone mondiales. Pourtant, elle est indispensable pour assurer, durablement, des ressources alimentaires en qualité et quantité suffisantes permettant de nourrir plus de 9 milliards d’habitants à l’horizon 2050.

L’agriculture, un impact majeur sur la perte de biodiversité

Source: The Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services (IPBES)

La perte de biodiversité est liée à 30% aux changements d’utilisation des terres et des mers, à 23% à la surexploitation des organismes, à 14% en proportions égales au changement climatique et à la pollution, et enfin à 11% à l’invasion d’espaces exotiques.

Sur le plan du climat, la production alimentaire, agriculture principalement, a un impact majeur : elle représente à elle seule ¼ des émissions de Gas à Effet de Serre (GES) (Source : OurWorldIine Data, BNP). L’impact sur l’environnement est donc très préoccupant, d’autant que seulement 1/3 des sociétés du MSCI « Investable Market Indexes » (IMI) ont mis en place des programmes de réduction des GES et d’utilisation des pesticides (Source: MSCI ESG Research).

Les entreprises de transformation alimentaire au coeur de l'équation

Les multinationales alimentaires telles que Danone, Unilever, Nestlé, Pepsico, Kellogg’s, dominent le secteur agroalimentaire. Ces « transformateurs » modifient la ressource agricole en produits de consommation courante à travers des marques incontournables. Ce sont donc des intermédiaires clés pour agir sur la protection de la biodiversité.

Réduire leur impact sur la biodiversité passe par un changement de modèle, déjà enclenché depuis plusieurs années chez la plupart de ces grands groupes même si le chemin à parcourir reste encore long.

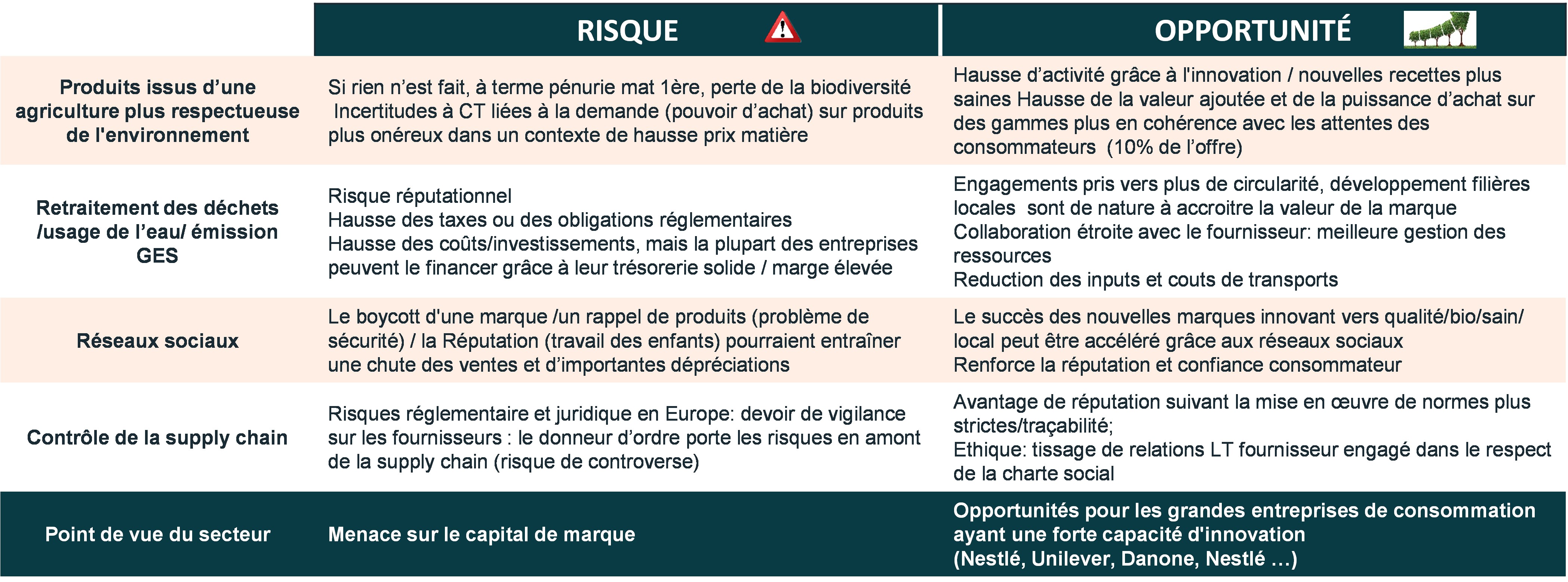

Risques

La non-action mettrait ces groupes face à divers risques opérationnels, avec un risque à moyen terme lié à la rareté des ressources utilisées, mais aussi à plus court terme à des risques juridiques (non-conformité aux nouvelles réglementations – voire la réglementation en cours au niveau européen sur le renforcement de la traçabilité comme moyen de juguler la déforestation avec risque d’amende pouvant aller jusqu’à 4% du chiffre d’affaires), des risques de controverses et de taxation accrue (activités polluantes, eau…). ll y a également une dimension d’ordre réputationnel puisque cela vient entacher l’image de l’entreprise. D’autres risques peuvent s’agréger : risques de marché dus aux pressions des actionnaires et risques financiers venant de la difficulté à se financer sur les marchés dans un contexte où les investisseurs prennent en compte de plus en plus la thématique de biodiversité.

Opportunités

Les grands groupes de biens de consommation répondent aux attentes croissantes des consommateurs en matière de préservation de l’environnement et cela constitue une opportunité via un argumentaire marketing qui renforce l’image de la marque. C’est le cas de Lu - groupe Mondelez - en France mettant en avant son partenariat avec les agriculteurs pour la production d’un blé provenant d’une agriculture raisonnée (source : reportage France 5 du 16/11).

Les opportunités financières pour les entreprises et les investisseurs sont claires : amélioration de la franchise de la marque, augmentation des parts de marchés, développement de nouveaux produits à valeur ajoutée offrant de meilleures marges.

2. Quelles sont les mesures d'adaptation ?

Pour s’adapter aux changements climatiques, aux exigences réglementaires et aux attentes des investisseurs et consommateurs, les entreprises doivent donc mettre en œuvre des mesures d’adaptation. Car biodiversité et industrie agroalimentaire sont liées d’une manière unilatérale, et la survie du modèle économique des industries alimentaires dépend de la pérennisation et de la restauration des écosystèmes.

Quelles sont les mesures d’adaptation possible ?

• La contribution à l’amélioration des conditions de travail des éleveurs / agriculteurs partenaires, la promotion de bonnes pratiques telles que les fermes certifiées par un tiers ;

• La mise en œuvre d’une diversification dans la chaine d’approvisionnement par site et région du globe, ce que font déjà les multinationales de l’agroalimentaire pour éviter les ruptures d’approvisionnement ;

• La traçabilité des produits pour éviter les risques sanitaires (maladie porcine, produits contaminés) : certifications du type « lait provenant de vaches nourries avec une alimentation sans OGM », exemple des Fromageries Bel ;

• La certification des fournisseurs tiers : approvisionnement respectant les engagements de la charte d’entreprise ;

• L’engagement sur un pourcentage d’énergies / matières premières issue de sources renouvelables / agricultures raisonnée notamment sur les matières premières à l’origine de déforestation (soja, huile de palme) ;

• Les efforts sur la sélection de produits issus d’une agriculture raisonnée (exemple de l’huile de palme ; charte d’engagement de grands groupes comme Nestlé, Unilever, Procter, Henkel…) ;

• L’utilisation d’une flotte d’approvisionnement à faible émission carbone ;

• L’utilisation raisonnée des ressources en eau dans la transformation des produits : engagement des grands groupes en termes d’objectifs chiffrés sur 3/5 ans de leur empreinte eau ;

• La réduction des émissions carbone de leurs usines ;

• L’accompagnement des tendances de consommation : les habitudes et les productions alimentaires ont déjà commencé à évoluer depuis plusieurs années, en raison des considérations sur la santé, sur le bien-être animal mais aussi du fait de la sensibilité croissante des consommateurs aux enjeux du changement climatique. En France, l’achat de produits carnés a par exemple diminué de 12% en dix ans. La production de protéines végétales à destination de l’alimentation humaine est quant à elle en hausse de 7% par an selon le groupe protéines France (regroupe les leaders du secteur des protéines végétales et des nouvelles ressources).

De nombreux groupes élargissent leur offre produits vers les produits à base de protéine d’origine végétale pour capter ces marchés en croissance (Danone, Nestlé, Upfield…).

3. De nombreux thèmes à analyser pour évaluer la prise en compte de la préservation de la biodiversité

Le secteur de l’agroalimentaire doit donc changer ses pratiques pour limiter l’impact économique et financier lié à la perte de biodiversité. Pour évaluer l’adaptation des industriels, il convient d’analyser en détail des thématiques variées telles que la gestion de l’eau, des sols et des déchets plastiques ainsi que l’approvisionnement en matière première et les engagements en matière de déforestation.

3.1 La gestion de l'eau

Le secteur de la transformation agro-alimentaire est fortement consommateur d’eau. Et la gestion de l’eau, malgré les efforts réalisés, reste un enjeu important dans ce secteur.

Des risques de transition existent, avec des surcoûts potentiels pour les industriels liés à la mise en conformité aux nouvelles régulations nationales ou européennes, de plus en plus exigeantes.

L’ensemble des grands acteurs de l’agro-industrie communique sur la réduction régulière de leur consommation d’eau nécessaire à la production, et tendent à utiliser des technologies de plus en plus performantes pour traiter l’eau.

Pour éviter les rejets accidentels dans les milieux naturels, ces sociétés s’engagent à protéger les cours d’eau et les points d’écoulement des eaux fluviales jouxtant les sites par des aménagements dédiés. Les groupes doivent également s’assurer que la quantité de charge organique présente dans les rejets des sites, ainsi que leur température, sont conformes aux réglementations en vigueur.

Les eaux usées des sites sont traitées majoritairement en interne. Lorsqu’elles sont traitées par un tiers, les groupes réalisent des prétraitements.

Dans de nombreux cas, les boues issues des stations d’épuration peuvent être valorisée dans des filières de traitement appropriées. Les boues étant riches en éléments fertilisants, une partie d’entre elles est épandue sur des surfaces agricoles.

Si un incident n’est pas à exclure compte tenu du nombre d’usines et de pays souvent impliqués dans le processus de fabrication, l’ensemble de ces groupes met en œuvre des processus de contrôle de plus en plus sophistiqués afin d’échapper précisément au risque réputationnel que cela pourrait engendrer sur leur marque, risque matériel majeur.

Par ailleurs, les sociétés les plus en avance ou les plus vertueuses verront l’image de leur marque renforcée par l’intégration ou l’association de cet effort environnemental dans leur campagne marketing.

Le cas des brasseurs

A titre d’exemple, nous pouvons citer le cas des brasseurs qui ont beaucoup travaillé sur la réduction de l’eau dans leur processus de fabrication. Car leurs besoins en eau sont énormes pour effectuer plusieurs opérations telles que le refroidissement, le nettoyage de contenants et du matériel, le trempage et le lavage de la drêche, le rinçage de la canalisation et de la remplisseuse ainsi que le lavage des planchers, pour n’en mentionner que quelques-unes. Au cours des 20 dernières années, les brasseurs ont réduit leur consommation d’eau de moitié grâce à des processus et pratiques de gestion de l’eau améliorés, notamment des méthodes de rinçage à l’eau chaude plus efficaces, le recyclage d’eau pour les processus de refroidissement et de rinçage, de nouveaux équipements et de nouvelles technologies.

Si l’on regarde, l’évolution de leur rentabilité sur la période, les efforts entrepris n’apparaissent cependant pas matériels sur leurs marges. Celles-ci restent alimentées par d’autres paramètres : le développement d’innovation produits notamment dans les craft beers, les marques locales, les marques sans alcool et autres seltzers… et par la croissance externe (consolidation du secteur).

3.2 La gestion des sols

Les industriels de l’agroalimentaire sont indirectement responsables et impactés par la dégradation des sols. Les conséquences peuvent être nombreuses comme la baisse des volumes, la hausse des prix, les pénuries ainsi que des risques de réputation. L’obligation pour les entreprises de revoir leurs pratiques est source d’opportunités car elles vont développer des produits plus sains, plus éthiques ce qui renforce l’image de la marque et est source de croissance et de marges supérieures.

Voici quelques exemples des conséquences de la dégradation des sols :

• Tendance à la rareté des ressources causée par l’accroissement des risques naturels (sècheresse, inondation) ;

• Tendance récente à la hausse des coûts d’achat des matières premières ou biens semi-transformés ;

• Risque de difficulté d’approvisionnement en cas de pénurie sur un marché ;

• Atteinte à la réputation de l’entreprise à la suite de pratiques de fournisseurs peu scrupuleux dénoncés par les ONG ou médias.

La question de préservation des sols est une thématique importante que nous prenons en compte dans l’analyse du pilier Environnemental des multinationales de l’agroalimentaire comme par exemple Danone, Nestlé, Unilever, Barry Callebaut. Elles se sont engagées à transformer leur chaîne d’approvisionnement en mettant en place une agriculture régénératrice pour la santé des sols, la santé humaine et assurer de meilleurs revenus aux agriculteurs. Elles tendent également vers l’augmentation de la diversification dans les productions alimentaires pour renforcer la biodiversité des sols ainsi que vers la restauration et la protection des écosystèmes à haute valeur écologique

Il s'agit pour elles d’instaurer un cahier des charges avec leurs fournisseurs afin de garantir des produits sans résidus de pesticides, et ce grâce à des pratiques favorisant la biodiversité (fertilisation organique et minérale pour nourrir les sols, protection des plantes par des techniques alternatives).

Des modèles plus vertueux commencent à émerger sous la pression des gouvernements, de l’opinion publique et des agro-industriels qui veulent répondre aux préoccupations croissantes des consommateurs sur ces sujets et accompagnent leurs fournisseurs :

• Développement de l’agroécologie pour réduire les émissions liées aux intrants chimiques (pesticides) et restaurer la santé des écosystèmes agricoles ;

• Diversification des cultures (émergence de nouvelles cultures moins consommatrices en eau et fortement protéinées comme le pois chiche) ;

• Développement de gammes de produits moins carnés pour réduire les émissions d’élevage (accélération de l’offre de produits à base de protéine végétale) ;

• Meilleure gestion des terres par la lutte contre l’érosion et la protection des sols par le boisement.

3.3 La gestion des déchets plastiques

Les consommateurs sont de plus en plus sensibilisés à la pollution plastique à laquelle contribuent fortement les emballages des produits alimentaires et ménagers. Certains grands groupes ont par le passé été désignés dans les rapports des ONG comme étant des pollueurs plastique à l’échelle mondiale ce qui pourrait nuire à leur réputation, opérer des changements de comportement d’achats des consommateurs (vers moins de produits emballés) ou accélérer des changements réglementaires, y compris la mise en œuvre taxes, qui pourront différer selon les pays.

La plupart des groupes (Danone, Nestlé, Unilever, P&G, Colgate) ont signé l'objectif d'engagement mondial de la Fondation Ellen MacArthur visant à rendre 100% des emballages plastiques réutilisables, recyclables ou compostables d'ici 2025. En termes d’investissement, cela représente des montants souvent largement supportables par les grands groupes fortement générateurs de cash flows. Ils sont d’autant plus incités à évoluer vers des pratiques durables que cette démarche permet d’améliore l’image de marque de l’entreprise.

Danone a annoncé 900 millions d’euros supplémentaires d'investissements dans les emballages sur 2020/23 (soit un delta de 20% par rapport à ses dépenses d’investissement (capex) mais facilement intégrable eu égard à sa génération de cash-flow annuelle de l’ordre de 3 milliards d’euros).

Pendant ce temps, Nestlé investira environ 2 milliards de CHF sur la période 2020/23 pour passer du plastique vierge aux plastiques recyclés de qualité alimentaire, et pour développer de nouvelles technologies. Cela reste peu impactant si l’on se réfère à sa capacité de génération de Free Operating Cash flow (FOCF) de l’ordre de 6/7 milliards CHF par an.

Globalement, comme la plupart des entreprises adoptent le même schéma, cela ne sera pas un facteur de différenciation du point de vue du consommateur et ces efforts pèseront un peu sur leur marge. Pourtant, ils ne peuvent pas se permettre de ne pas investir car les préoccupations croissantes concernant le problème du plastique pourraient amener les consommateurs à rejeter les marques qui ne respectent pas l'environnement.

Dans le domaine de la gestion des déchets plastiques, il existe des exemples de pratiques vertueuses et d’engagement.

Plastiques vierges

Nestlé s'est engagé à réduire d'un tiers son utilisation de plastiques vierges entre 2018 et 2025. L'utilisation totale d'emballages en plastique de Nestlé (y compris les stratifiés avec différentes combinaisons de matériaux) en 2020 était de 1,3 million de tonnes métriques. Cela représente un tiers du total des emballages utilisés dans leurs activités. En 2020, les matériaux recyclés constituaient 35 % des emballages utilisés, dont 4,2 % de plastique recyclé dans les emballages plastiques.

Unilever s’engage à réduire de moitié la quantité de plastique vierge utilisée dans ses emballages et atteindre une réduction absolue de plus de 100 000 tonnes d'utilisation de plastique, sachant que son empreinte totale actuelle d'emballages en plastique est de 690 000 tonnes.

Procter s'est engagé à réduire de 50 % son utilisation mondiale de plastique vierge dans les emballages d'ici 2030.

Elimination des plastiques problématiques

Henkel a réduit de 500 tonnes son utilisation d'emballages de noir de carbone indétectable en passant au noir sans carbone pour les bouteilles de nettoyant pour toilettes. Il prévoit d'éliminer tous les emballages de noir de carbone indétectables d'ici 2025.

Augmentation du contenu recyclé

Danone a augmenté son objectif de contenu recyclé pour 2025 de 25 % à 50 %, objectif qu'il prévoit d'atteindre en utilisant 100 % de PET* recyclé dans toute l'Europe, provenant en grande partie de sa division eau. En 2019, Danone a lancé plusieurs bouteilles en PET 100 % recyclé pour des marques en France, en Espagne et en Indonésie.

Nestlé s'est engagé à investir environ 2,2 milliards de dollars d'ici 2025 pour créer un marché pour les emballages souples recyclés de qualité alimentaire (en payant une prime pour les plastiques recyclés de qualité alimentaire).

Unilever a affiché sa volonté d'avoir tous les emballages en plastique réutilisables / recyclables / compostables d'ici 2025. Le groupe s’engage à augmenter l'utilisation de matières plastiques provenant de contenu en plastique recyclé dans ses emballages à au moins 25 % d’ici 2025 contre 11% actuellement.

La circularité des emballages constitue une priorité chez Danone. D’ailleurs, la moitié du plan de 2 milliards d’euros d’investissement sur 2020/22 lui sera consacrée. Déjà, Danone s’était engagé à atteindre 50% de polyéthylène téréphtalate recyclé (rPET*) dans les emballages de son pôle eaux d’ici à 2025. Désormais, l’objectif est de 100% en Europe à cette échéance.

Dans les pots de yaourt, Danone entend sortir du polystyrène (PS) dès 2024 en Europe et à l’horizon 2025 au niveau mondial. La marque Alpro inaugurera cette démarche dès 2021. Les substituts possibles sont le rPET, le verre, le papier et le PET biosourcé ».

*Le PET (Polyéthylène téréphtalate) est un matériau plastique inerte (= qui ne migre pas dans l’eau), inaltérable et parfaitement neutre, autorisé par toutes les agences de sécurité sanitaire.

Le PET est 100% recyclable. Le rPET (Polyéthylène téréphtalate recyclé) provient de plastique PET déjà utilisé pour fabriquer des emballages, des bouteilles plastiques par exemple. Ce plastique est collecté, trié, nettoyé et transformé (recyclé) pour produire de nouveaux emballages ou produits.

Augmentation des taux de collectes, de tri et de recyclage

Les groupes estiment également avoir la responsabilité d’encourager le recyclage : en plus de communiquer les consignes de tri aux consommateurs, ils accompagnent le développement de filières dédiées (cas de Nestlé, Danone, Henkel, Unilever…).

Ils contribuent pour la plupart à The Ocean Fund, géré par Circulate Capital. En collaboration avec d'autres grandes entreprises de biens de consommation et de boissons, les groupes investissent collectivement dans des infrastructures de collecte, de gestion et de recyclage des déchets, initialement en Inde et en Indonésie.

A ce stade, Nestlé joue un rôle actif dans le développement de programmes de collecte, de tri et de recyclage qui fonctionnent bien dans les pays où ils opèrent. Le groupe a identifié 20 pays « pionniers » où ils concentrent leurs efforts pour augmenter les taux de recyclage, et 12 autres les pays où ils se concentrent sur la neutralité des plastiques, ce qui signifie qu’ils auront collecté et co-traité la quantité équivalente de plastique contenue dans les produits vendus et empêché le flux supplémentaire de plastique dans les décharges et les océans.

Innovation de marque sans plastique et biodégradables

Chez Unilever, les innovations en matière d'emballage sans plastique comprennent les brosses à dents en bambou de Signal, les bouteilles de soupe en verre recyclables de Knorr et les pots de crème glacée en papier de Carte D'Or. Seventh Generation propose également une gamme zéro plastique sur les canaux de commerce électronique aux États-Unis, utilisant des emballages en acier. Les savons à une barre de Dove sont désormais sans plastique. Nous ne disposons pas de la part que représente ces innovations dans le total des produits. Même si elles restent encore marginales, elles constituent un réservoir d’expérimentation et de développement à plus grande échelle dans le futur.

D'autres solutions se mettent en place comme la recharge-réutilisation

De plus en plus de marques sont disponibles via des stations de recharge, avec des projets pilotes explorant comment rendre le rechargement des produits facile et abordable. En collaboration avec de grands supermarchés, les groupes de l’agro-industrie testent les modèles pour que les acheteurs puissent acheter un conteneur et le remplir encore et encore. Les recharges peuvent être achetées en ligne ou dans un magasin, ou via des distributeurs automatiques en magasin.

3.4 L'approvisionnement en matières premières et la déforestation

D’après les experts, l’agriculture est responsable de 80 % de la déforestation mondiale et le système en place n’est plus tenable.

Les principaux transformateurs de matières premières agricoles, comme Unilever, Danone et Nestlé, ont pris des mesures décisives pour restaurer la biodiversité dans leurs chaînes d’approvisionnement agricoles. Ces groupes mettent en place « des actions tangibles et des solutions innovantes de protection de la biodiversité et des systèmes agricoles », comme sur la question du soja, du café ou encore de l’huile de palme.

Certains de leurs produits intègrent des ingrédients d’origine végétale (matières grasses, protéines). Nous évaluons dans quel niveau d’engagement se positionnent les groupes, que ce soit en termes de qualité nutritionnelle ou d’approvisionnement responsable, notamment pour lutter contre la déforestation.

En 2020, 94.5% de l’huile de palme provient de filières RSPO certifiées et ségrégées pour les grands groupes comme Nestlé, P&G, Kraft… (Organismes internationaux RSPO : Roundtable on sustainable palm oil).

Danone s’est engagé sur un objectif 2025 d’avoir 100% de ses matières premières agricoles produites en France issues d’une agriculture régénératrice.

L’agriculture régénératrice désigne un ensemble de pratiques agricoles ayant pour objectif la protection des sols, le bien-être animal, et l'accompagnement des agriculteurs. Elle englobe aussi bien l’agriculture conventionnelle que biologique.

L’analyse d’Unilever met en lumière les efforts visibles réalisés par les grands groupes de l’industrie agroalimentaire qui font figure de modèle pour le secteur au sens large. L’entreprise continue de progresser dans l'approvisionnement durable qui représente désormais 65% de ses matières premières agricoles. Cela se compare à 15 % il y a 10 ans. 12 matières premières clés représentant 60 % des achats de matières premières sont suivies dans une optique de durabilité.

Le groupe affiche désormais un approvisionnement durable à 99 % de son huile de palme. C'est une avancée importante qui les met à l’abri de polémiques potentiels et de risque réputationnel, le groupe ayant été cité par le passé dans des controverses concernant la déforestation des forêts tropicales initiées par des fournisseurs tiers.

L'entreprise s'engage à s'approvisionner à 100 % en cultures agricoles de manière durable et à une chaîne d'approvisionnement sans déforestation d'ici 2023.

En matière de produits à base de protéine végétale, Unilever s’est fixé pour objectif d'atteindre 1 milliard d'euros de ventes entre 2025 et 2027, en absolu cela parait important mais en relatif cela reste encore faire à l’échelle du groupe (environ 3% du CA alimentaire). On retrouve des niveaux comparables (objectif autour de 5%) chez les autres grands groupes.

De son coté, Bel, soucieux de lutter contre la déforestation, utilise des matériaux papier et carton soit à base de fibres recyclées soit, des fibres vierges issues de forêts gérées durablement. 96% des emballages papier/carton intègrent désormais des fibres recyclées ou certifiées issues de forêts responsables.

Cas du soja

Se pose alors la question de comment les grandes entreprises s’approvisionnent en soja pour réaliser leurs produits alimentaires transformés. Une provenance brésilienne de ces produits n’implique-t-elle pas une participation indirecte au mouvement de déforestation. Certaines entreprises comme Bel (fromagerie) tentent de faire évoluer leur approvisionnement en tourte de soja en provenance de pays plus responsable et affichent des engagements dans leur rapport.

Au niveau européen, 60% de la déforestation liée à l’importation de matières premières agricoles est causée par le soja. Dans ce contexte, nous évaluons de manière favorable les entreprises qui soutiennent des modèles de production plus durables qui favorise les alternatives au soja et l’accès au pâturage des vaches laitières. Ces thématiques s’inscrivent dans la Charte mondiale développée avec le Groupe Bel notamment.

Nous analysons les actions concrètes prises par ces grands groupes pour soutenir des filières responsables pour les tourteaux de soja en nous assurant qu’ils se tournent vers des solutions durables avec la certification RSPO pour définir les standards d’une production durable ; en soutenant la mise en place de filière pour accompagner les producteurs locaux vers un mode de production responsable.

Danone s'approvisionne directement en 56K tonnes de soja, pour une utilisation dans ses produits d'origine végétale en Europe (Alpro) et Amérique en provenance de régions ou la problématique de déforestation n’a pas cours.

60% du soja utilisé par Alpro est cultivé en Europe (France, Autriche, Italie, Pays-Bas, Belgique) et 40% du Canada. 100 % des graines de soja Alpro sont certifiées ProTerra.

Pour le soja de source indirecte principalement utilisé pour l'alimentation des vaches, Danone met en place des projets pour aider les agriculteurs en les rendant moins dépendants du soja importé.

Environ 20% du soja utilisé dans l’alimentation des vaches laitières n’est pas tracé à ce stade. Cependant, Danone temporise cette statistique en indiquant que le soja représente moins de 5% des rations alimentaires des vaches.

Cas de l'huile de palme

L'exemple d'huile de palme est intéressant et montre qu’une mauvaise gestion de la chaîne d'approvisionnement peut constituer un risque majeur dans l'industrie alimentaire (notamment en matière de santé et de sécurité) mais aussi pour les produits non alimentaires (risques de réputation), car les consommateurs sont de plus en plus sensibilisés.

La grande majorité de l’huile de palme provient d’Indonésie. Dans cette région, de grandes portions de forêts sont brûlées pour planter des palmiers. Outre le rejet de grandes quantités de gaz à effet de serre dans l'air, qui affecte le climat, la biodiversité est également menacée. En effet, ces forêts abritent de nombreuses espèces telles que l'orang-outan, l'éléphant pygmée de Bornéo ou le tigre de Sumatra. Ainsi, un écosystème entier est perturbé. Ces plantations font donc de plus en plus souvent l'objet de controverses majeures.

L'utilisation d'huile de palme dans une large gamme de produits alimentaires et cosmétiques est un problème que les grandes entreprises s’attèlent à résoudre depuis plusieurs années en s'approvisionnant en huile de palme durable afin de ne pas être impliquées dans les futures controverses concernant la déforestation des forêts tropicales. Pour les entreprises, le risque réputationnel restera toujours un sujet de vigilance : le déploiement des réseaux sociaux et la rapidité de circulation de l’information peuvent à tout moment remettre en question la légitimité d’une marque.

4. Un secteur également soumis à des enjeux sociaux et de gouvernance

Le secteur de l’agroalimentaire est également soumis à des risques sociaux et de gouvernance, dans une moindre mesure par rapport aux enjeux liés à l’environnement.

Risques sociaux limités, initiatives modérées

Les principaux risques sont liés au respect de standards sociaux tout au long de la chaine d’approvisionnement. Les entreprises agroalimentaires doivent veiller à éviter les fournisseurs qui font travailler des enfants, dans les marchés émergents et notamment en Afrique et en Inde. Elles peuvent également être concernées par des controverses dans les plantations de café, de cacao et de thé.

D’autres pratiques que nous surveillons dans notre analyse des entreprises est la réduction de la main-d'œuvre, l’utilisation excessive des contrats de sous-traitance et de contrats temporaires, les plans de restructuration à la suite de repositionnement des portefeuilles de marque (cessions de certains segments / consolidation sur des marchés à plus forte valeur ajoutée), et enfin les délocalisations d’usines sur les marchés de consommation.

Les mesures d’adaptations sont diverses selon les acteurs. Notons par exemple des bonnes pratiques telles que les fermes certifiées par des tiers respectant les engagements de la charte d’entreprise, ou encore l’amélioration des conditions de travail des éleveurs/agriculteurs partenaires.

Gouvernance : vers plus de transparence ?

Sur le plan de la gouvernance, le secteur de l’agroalimentaire est soumis à des risques légaux, réglementaires et réputationnels. Parmi les pratiques que nous surveillons avec attention se trouvent les situations de conflits d'intérêts, la corruption, les pratiques anti-concurrentielles, les délits d'initiés et enfin les optimisations fiscales.

Autre point de vigilance : des controverses peuvent survenir comme celles relatives à des pratiques de fixation des prix notamment en Europe, ou à une exposition à un pays en guerre. Ces situations peuvent amener à un boycott des produits.

Par ailleurs, les entreprises ont des responsabilités en matière d'approvisionnement, qui peuvent entrainer des risques réglementaire et juridique en Europe. Elles ont un devoir de vigilance des fournisseurs, car le donneur d’ordre porte les risques en amont de la chaine d’approvisionnement. C’est pourquoi elles doivent adapter leurs comportements et leurs process en réalisant par exemple un audit de la chaine d’approvisionnement, en offrant un soutien aux filières responsables (huile de palme certifiée durable avec la certification RSPO*), en assurant la traçabilité du soja (certification RTRS*) et des projets avec les éleveurs pour les rendre moins dépendants du soja importé. La sécurisation des contrats d’approvisionnement en termes de qualité peut se faire grâce à une démarche RSE qui créé une relation de confiance.

*Organismes internationaux RSPO : Roundtable on sustainable palm oil. RTRS: Round table on Responsible Soy

Conclusion

L’adaptation des pratiques n’est pas homogène entre les entreprises du secteur. Mais ce secteur est dominé par les géants de l’agroalimentaire dont le degré d’avancement est important, et qui font figurent de modèles pour des intervenants de plus petite taille ou moins solides, ne disposant pas de moyens financiers pour adapter rapidement leur chaine de valeur.

A plus long terme, les entreprises qui ne feront pas la promotion de la biodiversité pourraient voir les investisseurs perdre leur confiance et se retirer pour favoriser des investissements plus durables. Les risques de réputation pourraient conduire à une baisse de la demande pour ces produits ou à des boycotts amplifiés par le biais des média/réseaux sociaux. C’est également une nécessité pour ces groupes car de la préservation des écosystèmes dépendra la viabilité et la durabilité de leurs modèles économiques, un point que nous prenons en compte dans l’évaluation de la force de leur business model.

Le futur de l’alimentation mondiale dépend de leur capacité à construire, avec les producteurs, une agriculture durable et régénératrice. Cela passe par une attention poussée sur les questions de pollution des sols, de déforestation, de gestion des déchets.

Quant à l’impact potentiel d’une révision des circuits et d’un coût un peu supérieur d’approvisionnement, il nous semble relativement absorbable au regard des milliards retournés aux actionnaires par ces sociétés de l’agro-industrie fortement génératrice de cash-flow et au regard du double enjeu : franchise de la marque et préservation de la ressource agricole, ce qui passe par le respect de la terre.

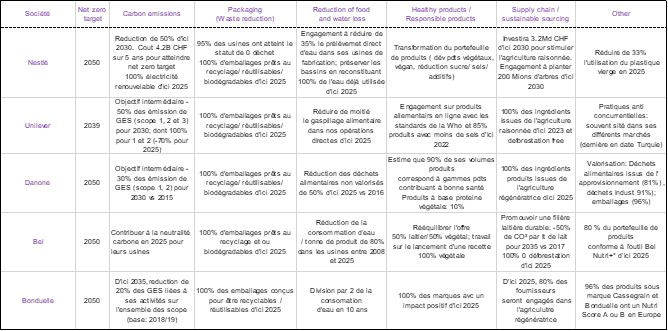

Synthèse des engagements de quelques grands groupes :

Source : Ostrum AM, et informations disponibles auprès des entreprises concernées, mai 2022

Mentions légales

Ostrum Asset Management

Société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le n° GP-18000014 du 7 août 2018. Société anonyme au capital de 48 518 602 € – 525 192 753 RCS Paris – TVA : FR 93 525 192 753. Siège social : 43, avenue Pierre Mendès-France – 75013 Paris – www.ostrum.com

Ce document est destiné à des clients professionnels, au sens de la Directive MIF. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Ostrum Asset Management.

Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ostrum Asset Management à partir de sources qu’elle estime fiables.

Ostrum Asset Management se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et ne constitue en aucun cas un engagement de la part de Ostrum Asset Management

Ostrum Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures. Les références à un classement, un prix, un label ou à une notation d’un OPCVM/FIA ne préjugent pas des résultats futurs de ce dernier.

Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de (des) l’auteur (s) référencé (s). Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle.

Dans le cadre de sa politique de responsabilité sociétale et conformément aux conventions signées par la France, Ostrum Asset Management exclut des fonds qu’elle gère directement toute entreprise impliquée dans la fabrication, le commerce et le stockage de mines anti-personnel et de bombes à sous munitions.

Natixis Investment Managers

Le présent document est fourni uniquement à des fins d’information aux prestataires de services d’investissement ou aux autres Clients Professionnels ou Investisseurs Qualifiés et, lorsque la réglementation locale l’exige, uniquement sur demande écrite de leur part. Le présent document ne peut pas être utilisé auprès des clients non-professionnels. Il relève de la responsabilité de chaque prestataire de services d’investissement de s’assurer que l’offre ou la vente de titres de fonds d’investissement ou de services d’investissement de tiers à ses clients respecte la législation nationale applicable.

Pour obtenir un résumé des droits des investisseurs dans la langue officielle de votre juridiction, veuillez consulter la section de documentation légale du site web (im.natixis.com/intl/intl-fund-documents)

En France: Le présent document est fourni par Natixis Investment Managers International - Société de gestion de portefeuilles agréée par l’Autorité des Marchés Financiers sous le n° GP 90-009, société anonyme immatriculée au RCS de Paris sous le numéro 329 450 738. Siège social: 43 avenue Pierre Mendès France, 75013 Paris.

Au Luxembourg: Le présent document est fourni par Natixis Investment Managers S.A. – Société de gestion luxembourgeoise agréée par la Commission de Surveillance du Secteur Financier, société anonyme immatriculée au RCS de Luxembourg sous le numéro B115843. 2, rue Jean Monnet, L-2180 Luxembourg, Grand-Duché de Luxembourg.

En Belgique: Le présent document est fourni par Natixis Investment Managers S.A., Belgian Branch, Gare Maritime, Rue Picard 7, Bte 100, 1000 Bruxelles, Belgique

En Suisse Le présent document est fourni par Natixis Investment Managers, Switzerland Sàrl, Rue du Vieux Collège 10, 1204 Genève, Suisse ou son bureau de représentation à Zurich, Schweizergasse 6, 8001 Zürich.

Les entités susmentionnées sont des unités de développement commercial de Natixis Investment Managers, la holding d’un ensemble divers d’entités de gestion et de distribution de placements spécialisés présentes dans le monde entier. Les filiales de gestion et de distribution de Natixis Investment Managers mènent des activités réglementées uniquement dans et à partir des pays où elles sont autorisées. Les services qu’elles proposent et les produits qu’elles gèrent ne s’adressent pas à tous les investisseurs dans tous les pays.

Bien que Natixis Investment Managers considère les informations fournies dans le présent document comme fiables, y compris celles des tierces parties, elle ne garantit pas l’exactitude, l’adéquation ou le caractère complet de ces informations.

La remise du présent document et/ou une référence à des valeurs mobilières, des secteurs ou des marchés spécifiques dans le présent document ne constitue en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’achat ou de vente de valeurs mobilières, ou une offre de services. Les investisseurs doivent examiner attentivement les objectifs d’investissements, les risques et les frais relatifs à tout investissement avant d’investir. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de (des) l'auteur (s) référencé(s). Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle.

Le présent document ne peut pas être distribué, publié ou reproduit, en totalité ou en partie.

Tous les montants indiqués sont exprimés en USD, sauf indication contraire.

Natixis investment managers peut décider de cesser la commercialisation de ce fonds conformément à la législation applicable

L’adaptation du secteur agroalimentaire : une opportunité pour endiguer la perte de biodiversité et préserver les écosystèmes

Télécharger l'étude complètesur le même thème