Publication trimestrielle / Janvier 2026

Analyses et données au 14/01/2026

Communication commerciale destinée aux investisseurs professionnels au sens de MIF II

LA SYNTHÈSE DES MARCHÉS

JUSQU’ICI TOUT VA BIEN (SUR LES MARCHÉS)

L’intervention militaire des Etats-Unis pour extrader Nicolas Maduro marque une nouvelle étape dans la guerre froide entre la Chine, qui importe 5% de son pétrole brut du Venezuela, et les Etats-Unis, qui cherchent à limiter l’influence chinoise au sud du continent. L’Iran, l’Ukraine, le Groenland voire le Nigéria sont autant de théâtres de confrontations potentielles. La situation géopolitique, toujours plus tendue, contraste avec les performances des actifs risqués.

Sur le plan économique, la croissance aux Etats-Unis reste dominée par les investissements dans l’IA et la consommation des ménages les plus aisés. Le marché du travail traduit néanmoins une dégradation continue depuis le printemps. En zone euro, la reprise se précise en Allemagne où l’industrie bénéficie de commandes plus soutenues et d’une baisse des prix de l’énergie. La Chine reste engagée dans une politique de réduction des surcapacités cherchant à diminuer les pressions déflationnistes.

Concernant les Banques centrales, la Fed devrait poursuivre l’assouplissement même si la succession de Powell peut ralentir l’ajustement des taux. Les tensions récurrentes sur les marchés monétaires requièrent désormais des achats de T-bills à hauteur de 40 Mds de $ par mois. La BCE devrait maintenir le statu quo sauf choc majeur. La BoJ et la RBA (Reserve Bank of Australia) semblent en revanche enclines à relever leurs taux à un rythme mesuré. Dans ce contexte, les taux à 10 ans devraient osciller autour des niveaux actuels à l’horizon de fin mars. L’appétit pour les dettes souveraines semble intact. Malgré l’absence de budget, le spread de l’OAT retrouve ses niveaux les plus serrés depuis l’été. Le crédit reste soutenu par la faiblesse de la volatilité et la bonne santé financière des entreprises. Le taux de défaut réduit soutient encore le high yield malgré des valorisations tendues. Les actions restent aussi bien orientées grâce à l’amélioration des perspectives de bénéfices.

INDICATEURS CLÉS

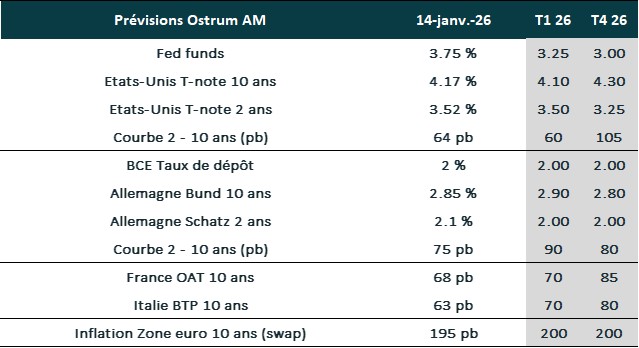

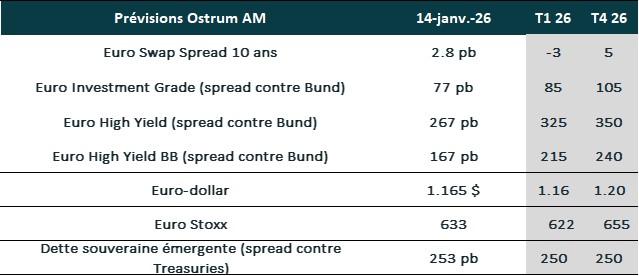

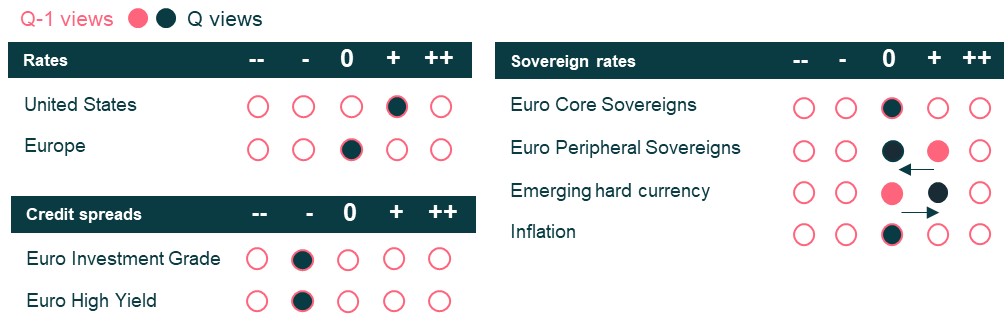

VUES À 3 MOIS SUR LES MARCHÉS OBLIGATAIRES

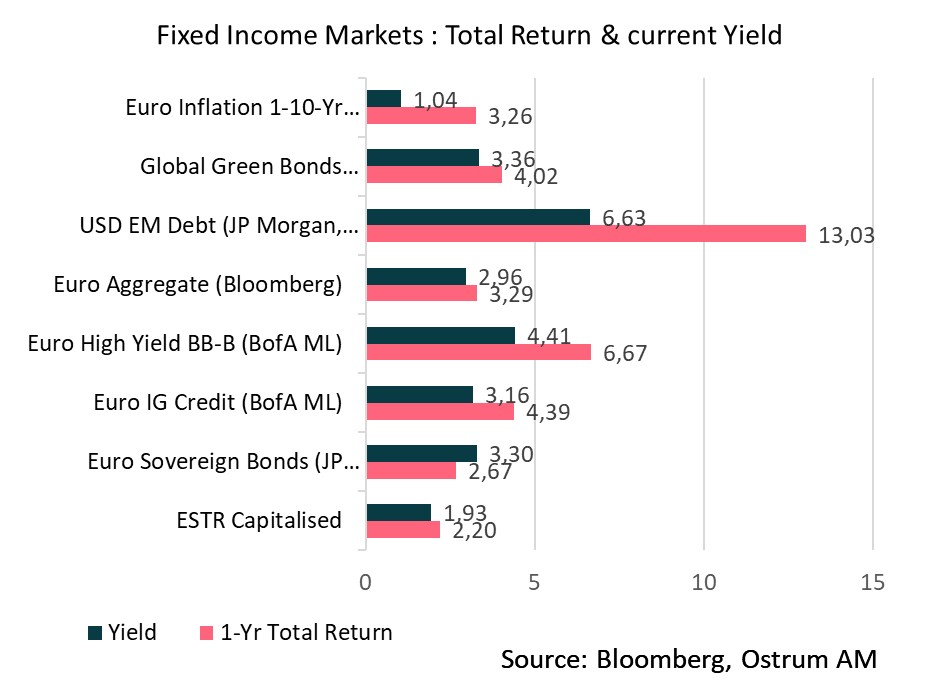

PERFORMANCES ET RENDEMENTS DES MARCHÉS OBLIGATAIRES

CROISSANCE & INFLATION

CROISSANCE

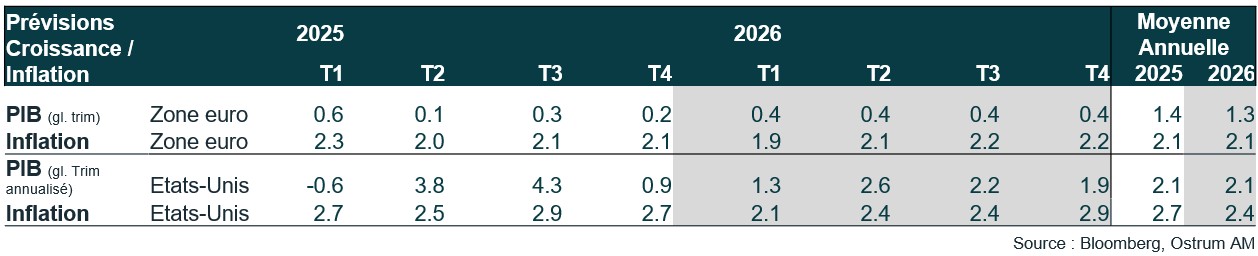

- Les données d’activité aux Etats-Unis semblent indiquer une croissance forte malgré l’atonie de l’emploi. L’investissement dans l’Intelligence Artificielle et la consommation des ménages aisés compensent les difficultés manifestes de la plupart des secteurs de l’économie.

- La zone euro connait une reprise graduelle selon les enquêtes. L’Allemagne devrait en effet afficher un meilleur quatrième trimestre.

- L’économie chinoise ralentit avec une demande interne sans relief. La réduction des capacités industrielles se poursuit.

INFLATION

- Aux Etats-Unis, l’inflation décélère d’autant que les données de loyer ne seront actualisées qu’en avril 2026. Cependant, les anticipations d’inflation des ménages américains restent relativement élevées.

- En zone euro, l’inflation est à 2 % en décembre mais devrait diminuer sensiblement au cours du premier trimestre sous l’effet de la baisse des prix de l’énergie notamment.

- En Chine, l’inflation a continué d’augmenter en décembre à 0,8 %, en raison de la hausse des prix alimentaires.

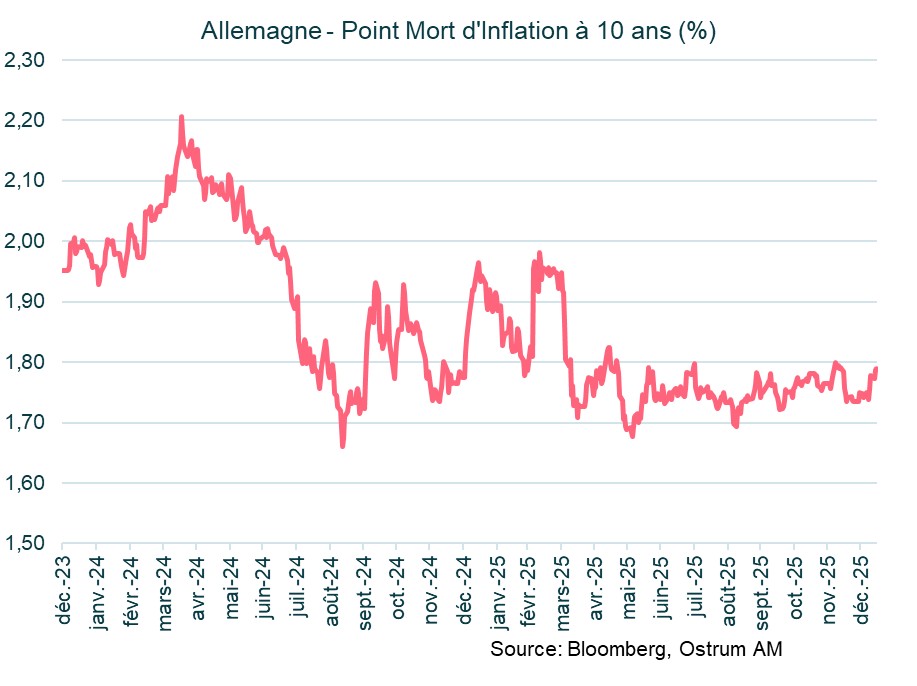

Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

TAUX DES BANQUES CENTRALES

POLITIQUE MONÉTAIRE

DIVERGENCE ENTRE LA FED ET LA BCE

La Fed, plus divisée face à une pression accrue de la Maison Blanche

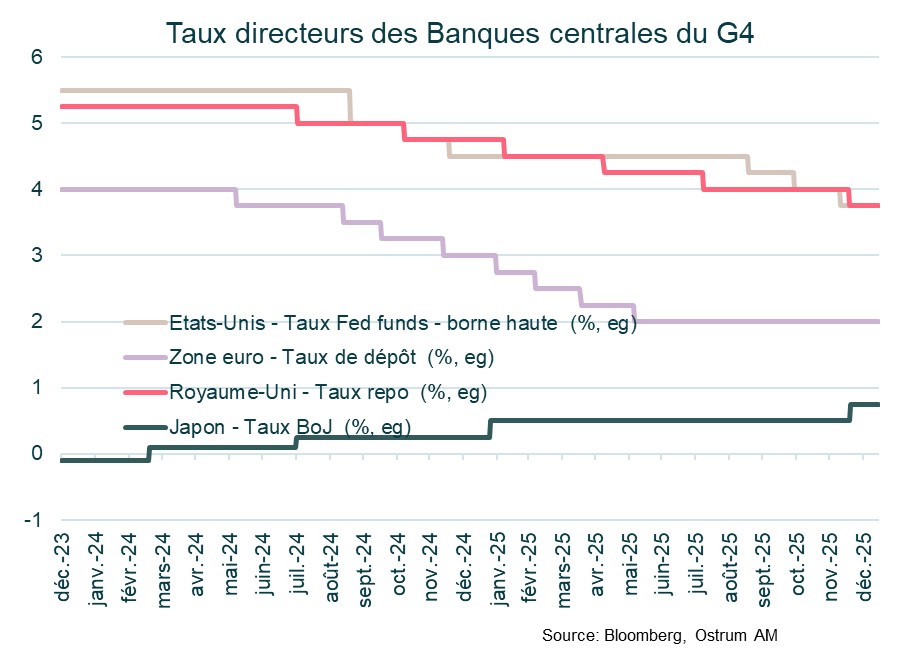

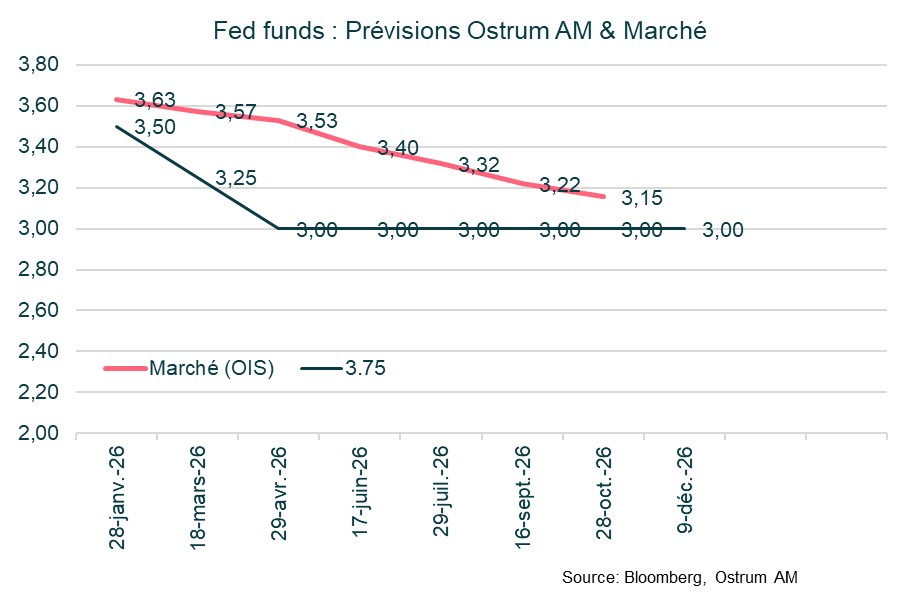

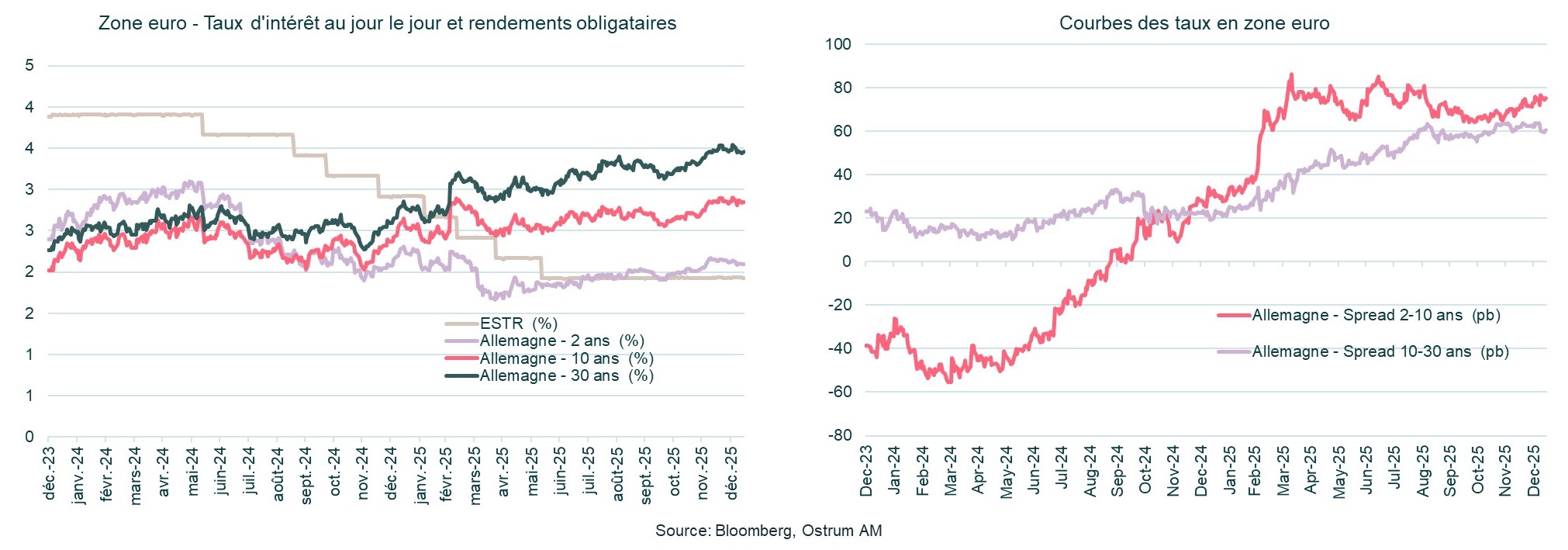

La Fed a procédé, le 10 décembre, à sa troisième baisse de taux consécutive de 25 pb pour ramener le taux des Fed funds dans la fourchette [3,50 % – 3,75 %]. Cette décision a été motivée par des risques baissiers sur l’emploi devenus plus importants. Les risques sur l’inflation demeurent orientés à la hausse mais l’impact des droits de douane est jugé comme devant être temporaire. D’importantes divisions sont apparues au sein du FOMC, deux membres votant préférant un statu quo et une troisième baisse de 50 pb. Il s’agit de Stephen Miran, proche de Donald Trump, et dont le terme expire fin janvier. Après avoir arrêté la réduction de son bilan depuis le 1er décembre, la Fed a décidé d’acheter 40 Mds de $ par mois d’obligations courtes (essentiellement des T-Bills), à partir du 12 décembre, afin de maintenir un niveau ample de réserves bancaires et limiter les tensions sur le marché monétaire. Dans le même temps, les pressions de l’administration Trump sur l’indépendance de la Fed s’accentuent. Compte tenu de la poursuite de la dégradation du marché de l’emploi et des risques significatifs sur le marché de l’immobilier, nous anticipons trois baisses de taux en 2026. Le timing concernant la première baisse de taux est plus incertain compte tenu du rapport de l’emploi mitigé de janvier, qui a révélé une réduction du taux de chômage à 4,4 % en décembre.

Statu quo prolongé de la BCE

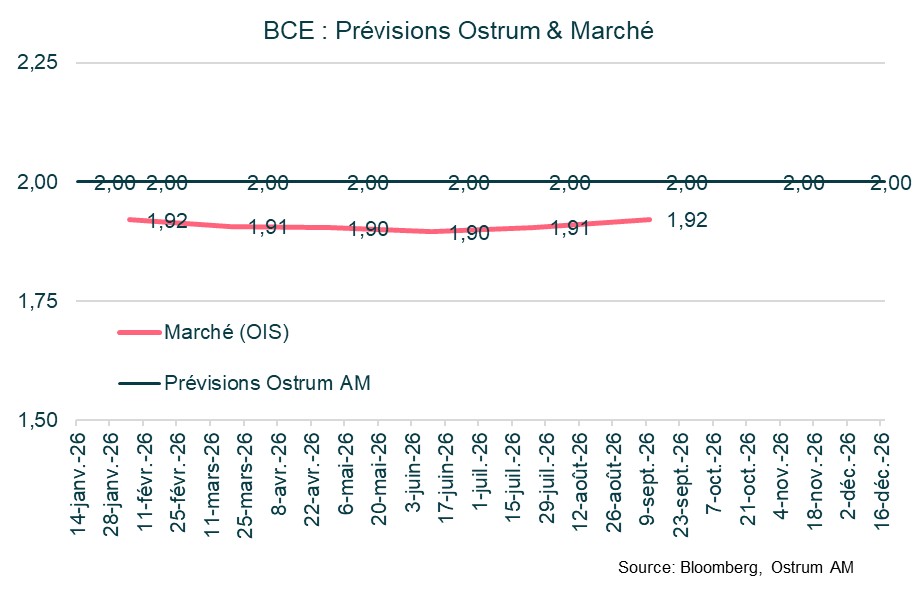

Pour la quatrième fois consécutive, la BCE a laissé ses taux inchangés lors de la réunion du 18 décembre, estimant toujours être dans une position confortable compte tenu de la résilience de la croissance et d’une inflation attendue comme devant rester proche de 2 % à moyen terme. Les perspectives de croissance ont été revues en hausse tout comme les perspectives d’inflation, plus particulièrement sous-jacente, en raison d’un ralentissement plus lent qu’attendu des salaires. La barre est haute pour une éventuelle dernière baisse de taux (choc sur la croissance). La BCE poursuit également la réduction de la taille de son bilan au travers du non-réinvestissement des tombées. Elle devrait opter pour le statu quo jusqu’à la fin de l’année 2026.

INDICATEURS SUR LES TAUX

OBLIGATIONS SOUVERAINES EURO

- Taux américains : la Fed continuera de réduire ses taux mais les attaques rendent les perspectives de baisses plus incertaines. Le risque budgétaire reste présent mais la fin du Quantitative Tightening et les achats de T-bills réduisent le risque haussier sur les taux longs.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans est projeté à 2,90 % à la fin du premier trimestre.

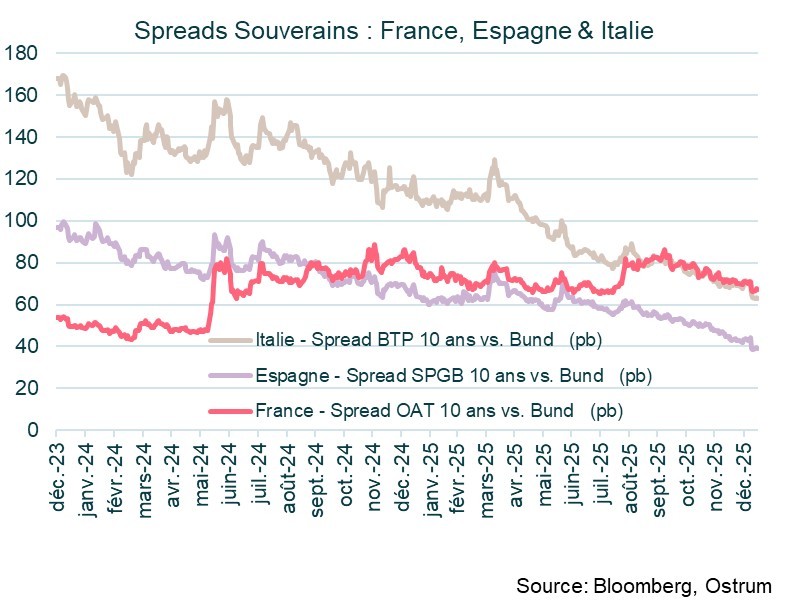

- Spreads souverains : le risque politique français s’atténue à court terme mais devrait resurgir en fin d’année. La tendance au resserrement du BTP (obligation italienne) se modérera après un très bon début d’année.

- Performances variées selon les maturités. En 2025, les maturités courtes (1-3 ans) ont affiché des performances relativement solides dans la plupart des pays, l'Autriche et l'Italie en tête avec des taux respectifs de 2,30 % et 2,71 %. Les obligations à long terme (10 ans et plus) ont souffert et ont enregistré des performances négatives dans des pays tels que l'Allemagne et l'Autriche.

- Surperformance de l'Italie. Les obligations souveraines italiennes ont enregistré la meilleure performance de la zone euro en 2025 (3,21 %) et au T4 2025 (0,92 %), en particulier sur les maturités à moyen terme. Cette performance solide pourrait refléter une amélioration du sentiment des investisseurs envers les fondamentaux économiques de l'Italie.

- Résilience de la Grèce. La Grèce a fait preuve de résistance avec une performance de 2,12 % sur l'année et de 0,63 % au T4, surperformant de nombreux pays de la zone euro.

- Faiblesse de la partie longue de la courbe. La partie longue de la courbe (10 ans et plus) a accusé des pertes significatives dans plusieurs pays, notamment en Allemagne (-8,72 %) et en Belgique (-5,72 %) sur l'ensemble de l'année.

OBLIGATIONS ÉMERGENTES

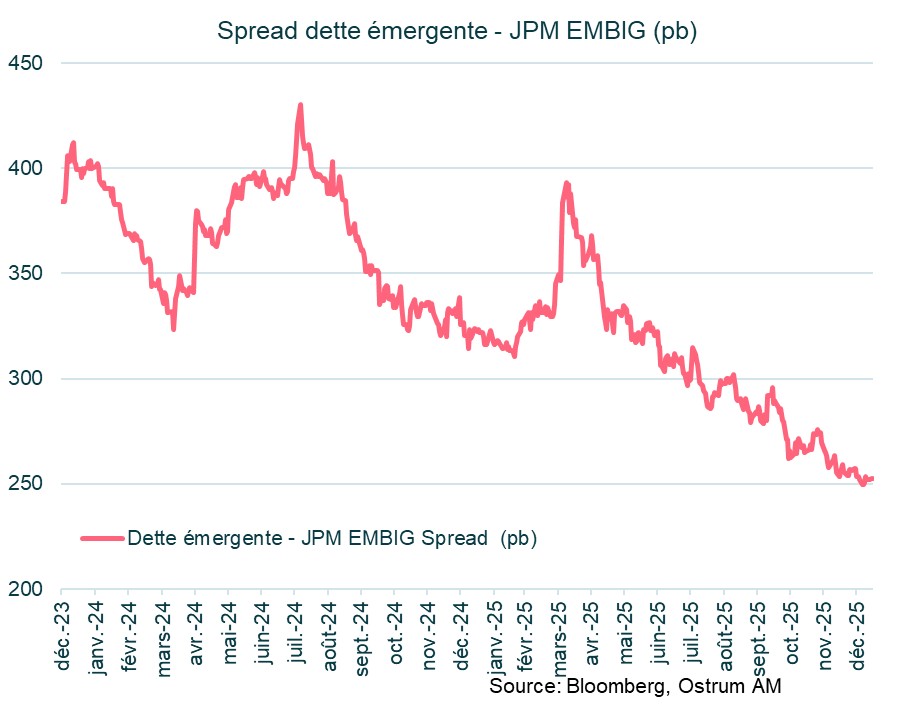

Les spreads émergents resteront réduits à court terme, grâce notamment à l'allègement de la Fed.

Performance globale solide des obligations des marchés émergents

- Performances globales solides des obligations des marchés émergents. L'indice JP Morgan EMBI Global Diversified (EMBIG) a enregistré une performance de 3,29 % au cours du dernier trimestre et de 14,3 % en 2025. Cette performance régulière témoigne d'un appétit robuste pour les obligations des marchés émergents, les investisseurs recherchant des rendements supérieurs à ceux des marchés développés, en particulier dans un contexte économique favorable.

- Les stratégies sur les nouveaux marchés émergents brillent. Le segment « Next GEM » (Global Emerging Markets, nouvelle génération des marchés émergents, souvent en dehors des grands acteurs traditionnels Chine, Inde, Brésil) a surperformé les autres, avec une performance solide de 7,17 % au dernier trimestre et une performance impressionnante de 20,16 % l'an dernier. De nombreux émetteurs High Yield ont particulièrement bien réussi au cours de l'année 2025.

- Meilleures/moins bonnes performances au T4. L'Argentine, le Vénézuéla et les petits pays d'Amérique latine ont nettement surperformé au T4. A l'inverse, les émetteurs du CCG (Gulf Cooperation Council) et d'autres pays producteurs de pétrole ont sous-performé. Les obligations du Sénégal ont chuté en raison de l'instabilité politique.

- Le resserrement des spreads de crédit témoigne d'une amélioration du sentiment. L'indice EMBIG a enregistré un resserrement significatif des spreads de 11 pb sur le dernier trimestre et de 72 pb sur l'ensemble de l'année 2025. Cette contraction des spreads reflète un retour d'optimisme à l'égard de la dette des marchés émergents, dû au regain de confiance des investisseurs dans des conditions économiques stabilisées et à des perspectives positives pour plusieurs pays.

INDICATEURS SUR LE CRÉDIT

CRÉDIT INVESTMENT GRADE EURO

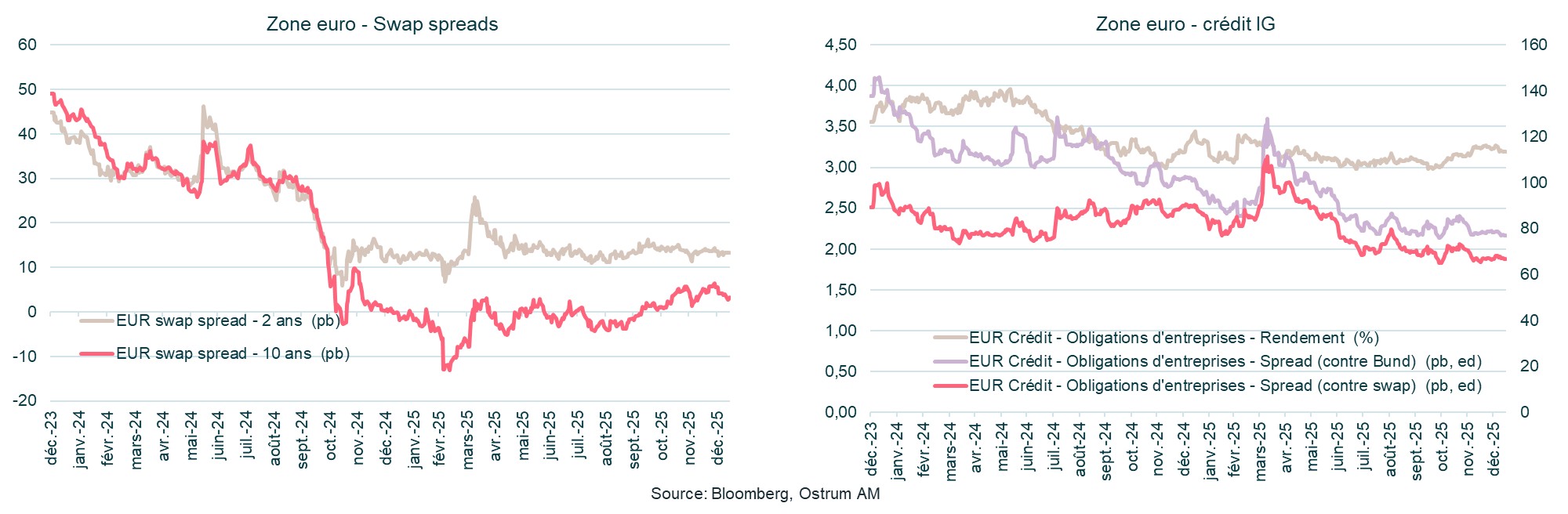

Les spreads de crédit Investment Grade se sont nettement resserrés. Un écartement graduel est probable.

- Performances globales de l'indice et des secteurs au T4. L'indice ICE BofA ML Euro Corporate a enregistré une performance modeste de 0,25 % au quatrième trimestre, reflétant un ralentissement de la dynamique par rapport au début de l'année. Des secteurs clés comme l'automobile (0,66 %) et le commerce de détail (0,46 %) ont affiché des performances correctes au dernier trimestre, mais plusieurs secteurs, y compris les loisirs (-0,02 %) et les médias (-0,39 %), ont subi des pertes.

- Forte performance du secteur financier. Le secteur financier a dominé les performances au sein de l'indice Corporate, avec une performance impressionnante de 3,53 % en 2025 et la poursuite de la surperformance au T4. En particulier, les instruments financiers subordonnés ont enregistré des gains significatifs, avec une performance de 4,63 % sur l’année, et 0,56 % sur le dernier trimestre.

- Les performances ont été très variées selon les secteurs. Alors que le secteur automobile a enregistré une solide performance de 3,79 %, des secteurs comme la santé (1,86 %) et les médias (1,83 %) ont fortement sous-performé l'année dernière, reflétant les défis spécifiques à ces secteurs.

- Surperformance de la dette subordonnée. La dette subordonnée a systématiquement généré des performances supérieures à celles de ses homologues seniors dans différents secteurs. Par exemple, la dette subordonnée des assurances a progressé de 0,49 % au T4, tandis que la dette senior des assureurs n'a progressé que de 0,11 %. Cette tendance témoigne de l'appétit des investisseurs pour des opportunités plus risquées et plus rémunératrices sur le marché des obligations d'entreprises.

CRÉDIT HIGH YIELD EURO

Les valorisations sur le High Yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

Performance globales robustes

- Performances globales robustes. L'indice ICE BofA ML Euro High Yield a enregistré une solide performance de 5,15 % en 2025 et de 0,52 % au T4, sous l'effet des conditions de marché favorables pour les obligations High Yield.

- Les « Fallen Angels » se démarquent. Parmi les différentes catégories, les obligations Euro Fallen Angel High Yield ont surperformé avec un rendement impressionnant de 7,03 % sur l'année 2025, et de 1,35 % au T4. Cela donne à penser que les investisseurs profitent du potentiel de reprise des obligations qui ont récemment été dégradées au statut de « junk bonds ».

- Performances contrastées entre les secteurs financier et non-financier. Le High Yield financier a nettement sous-performé les autres segments, avec une performance de seulement 3,87 % en 2025, contre -0,15 % au T4. A l'inverse, les obligations High Yield des émetteurs non financiers de la zone euro ont extrêmement bien performé avec des performances de 5,28 % et 0,60 %, respectivement.

- Les maturités plus courtes offrent une certaine stabilité. Le segment du High Yield européen à 2-4 ans a enregistré une performance trimestrielle de 0,22 %, un résultat solide mais inférieur à celui du High Yield européen à 4-6 ans (0,64 %). Cette tendance semble indiquer que, même si les obligations High Yield à duration courte offrent une relative stabilité, les investisseurs sont toutefois toujours récompensés pour s'être positionnés sur des maturités légèrement plus longues.

FOCUS SUR LES OBLIGATIONS DURABLES

LE GRAPH DU TRIMESTRE

Historique du taux de pénétration des obligations durables (Europe)

Evolution du taux de pénétration des obligations durables entre 2018 et estimé à fin 2025, pour les secteurs Corporates (hors gouvernements et assimilés), dans la zone Europe.

- La COP 30, conférence mondiale de l’ONU sur le climat, s’est tenue en novembre au Brésil, avec pour objectif principal d’accélérer la mise en œuvre de l’Accord de Paris. Les discussions ont abouti à un texte de consensus qui renforce la coopération et les financements pour les pays vulnérables, tout en mettant en avant une transition juste. Toutefois, l’absence d’engagements contraignants clairs sur la sortie des énergies fossiles a conduit à une conclusion jugée utile mais insuffisamment ambitieuse par de nombreux observateurs.

- La Banque Centrale Européenne (BCE) a infligé une amende inédite de 187 650 euros à la banque espagnole Abanca pour des lacunes dans sa gestion des risques liés au changement climatique. Il s’agit de la première sanction de ce type, soulignant la volonté de la BCE de renforcer la surveillance des pratiques bancaires face aux risques climatiques.

- Les Sustainability-Linked Bonds (SLBs) peinent à convaincre les émetteurs durables. Au troisième trimestre, seulement 0,68 Md€ de ces titres ont été émis en Europe, marquant une baisse de 77 % par rapport à l'année précédente. Sur les neuf premiers mois de l'année, les entreprises italiennes, avec 5,5 Md€, ont largement dominé le marché, alors que les entreprises françaises ont émis 2,2 Md€.

- Les Climate Transition Bonds (CTBs) sont des obligations destinées à financer la réduction progressive des émissions d’émetteurs encore carbonés. Ils sont définis et encadrés notamment par l’ICMA (International Capital Markets Association), à travers les Climate Transition Finance Handbook et les Green Bond Principles. Leur crédibilité repose sur une trajectoire de transition mesurable et alignée avec l’Accord de Paris, plutôt que sur le caractère immédiatement « vert » des projets financés.

- Les émissions d’obligations vertes par les foncières européennes ont été particulièrement soutenues. Deux nouveaux acteurs, Klépierre et Warehouses de Pauw, se sont notamment distingués avec l’émission de leur première obligation verte publique, toutes deux accueillies favorablement par les investisseurs. Les fonds levés servent principalement à financer des bâtiments à haute performance énergétique.

PERSPECTIVES 2026

Élaborées le 1er décembre 2025

PERSPECTIVES MACROÉCONOMIQUES

Après plus de trois décennies marquées par le sceau de la « grande modération », les marchés entrent dans une nouvelle phase où les équilibres économiques mondiaux se redessinent. Parallèlement, de nouveaux moteurs structurels émergent : l’essor de l’intelligence artificielle, dont l’impact économique dépasse désormais le seul secteur technologique, et l’innovation monétaire, qui redéfinit le cadre d’intervention des acteurs économiques au premier rang desquels les banques centrales.

La conjugaison de ces évolutions soulève une question centrale pour 2026 : sommes-nous dans une phase de transition ou est-ce le début d’une véritable rupture de régime économique et financier ?

Aux Etats-Unis, le retour de Donald Trump à la Maison-Blanche a nettement accru l’incertitude économique aux États-Unis, pesant sur la croissance et l’emploi, à l’exception notable du secteur de l’intelligence artificielle. Ce secteur aurait en effet contribué à près de la moitié de la croissance américaine en 2025, au prix d’un effet d’éviction marqué sur le reste de l’économie : concentration des financements, pression sur les coûts énergétiques et ralentissement général de l’activité hors technologies.

Cette croissance à deux vitesses devrait persister en 2026, restant inférieure au potentiel de 2 %. Le risque d’éclatement d’une bulle liée à l’Intelligence Artificielle ainsi que la dégradation de la qualité de crédit du consommateur constituent les principaux facteurs baissiers. L’inflation devrait néanmoins se modérer à partir du printemps, tandis que le chômage poursuivra sa remontée.

La décision attendue de la Cour suprême américaine, au premier trimestre, sur la légalité des tarifs douaniers pourrait toutefois modifier la trajectoire du commerce mondial : une désescalade forcée ouvrirait la voie à un rebond des échanges.

- En zone euro, la reprise économique gagne en robustesse, portée notamment par les plans d’investissement en Allemagne, qui assumera un déficit public durablement supérieur à 3 % du PIB. Ce stimulus compensera partiellement la consolidation attendue en France, permettant à la croissance européenne de se maintenir au-dessus de 1 %, notamment grâce à l’Espagne. L’inflation devrait rester légèrement supérieure à 2 %, en raison d’un marché du travail encore tendu et de pressions salariales résiduelles.

- En Chine, l’économie demeure à la croisée des chemins : demande intérieure faible, recentrage industriel sur les technologies avancées, contraction immobilière et pressions déflationnistes accrues.

- Sur le plan monétaire, Jerome Powell (Président de la Fed) quittera son poste en mai. La recomposition du conseil des gouverneurs de la Fed devrait favoriser une orientation plus accommodante avec un taux des Fed funds attendu autour de 3 %.

- En zone euro, la BCE devrait maintenir son taux de dépôt à 2 % tout en poursuivant son resserrement quantitatif. En cas de persistance de l’inflation, un relèvement des taux pourrait être envisagé au quatrième trimestre.

PERSPECTIVES 2026 SUR LES TAUX

Un environnement asymétrique entre Europe, États-Unis et pays émergents :

- Recul de la volatilité des taux euros ;

- Des spreads périphériques toujours bien orientés, mais dont le potentiel de performance devient limité ;

- Un environnement de taux toujours volatil aux États-Unis, en proie aux incertitudes.

- En Europe, le taux des obligations allemandes à 10 ans devrait évoluer dans un contexte de volatilité réduite en 2026, les facteurs haussiers et baissiers se compensant.

- Le statu quo monétaire de la BCE contribuera à ancrer la partie courte de la courbe, bénéficiant mécaniquement au 10 ans via la pente et le portage/roll-down* associés.

- Les pressions haussières resteront toutefois présentes, liées à l’augmentation des émissions brutes et nettes en Allemagne, ainsi qu’aux effets de la réforme des fonds de pension néerlandais, qui affecteront surtout les maturités longues. Le désintérêt croissant des investisseurs pour les très longues échéances devrait accentuer ce mouvement. Après une pentification d’environ 40 points de base sur la partie 10–30 ans depuis le début de l’année 2025, une nouvelle hausse d’une vingtaine de points de base est attendue en 2026.

- Aux États-Unis, l’évolution des taux longs reste plus incertaine. La politique monétaire de la Fed apparaît moins lisible que celle de la BCE. Une inflation persistante pourrait ralentir le cycle de baisse des taux.

- Le spread de la France devrait se maintenir autour de 80 points de base selon Ostrum AM, reflet d’une situation budgétaire et politique plus fragile.

- Dans un contexte qui reste porteur pour les actifs risqués, les marchés émergents bénéficient d’un différentiel de croissance favorable par rapport aux pays développés, et d’une amélioration régulière de leur notation souveraine.

*Gain en capital généré par le recul naturel du rendement d'une obligation lorsqu'elle approche de son échéance

PERSPECTIVES 2026 SUR LE CRÉDIT

Un marché toujours favorable :

- 2026: le portage, encore une fois ;

- Un pilotage des risques à ne pas sous-estimer.

- Sur le marché du crédit, 2026 devrait ressembler de près à 2025. Les fondamentaux actuels soutiennent le crédit qui sera un actif obligataire de prédilection pour l’année prochaine selon Ostrum AM : croissance modérée en Europe, inflation proche de l’objectif de la BCE, qualité de crédit stable, leviers maîtrisés et taux de défaut contenus. D’après Philippe Berthelot, les obligations crédit offrent des niveaux de rendement attractifs, même si les spreads apparaissent moins généreux en comparaison historique. De plus, le stimulus monétaire devrait s’atténuer au cours de l’année.

- Les émissions en « Reverse Yankees »* devraient atteindre un nouveau record en 2026, portées notamment par les besoins massifs d’investissement pour les hyperscalers** dans l’Intelligence Artificielle. Parallèlement, la taille et l’opacité du marché du crédit non-coté, aux Etats-Unis en particulier, demeurent sources d’interrogations et de volatilité.

- Ostrum AM maintient une préférence pour la dette bancaire, dont les spreads légèrement supérieurs pourraient, encore une fois, offrir une performance relative plus robuste que celle des émetteurs non-financiers.

*"Reverse Yankees" : stratégie consistant à emprunter en euro plutôt qu'en dollar pour une entreprise américaine.

**Hyperscalers : datacenters à grande échelle spécialisés dans la fourniture de grandes quantités de puissance de calcul et de capacité de stockage aux organisations et aux individus du monde entier.

TABLEAU DE BORD – VUES OSTRUM AM

PERSPECTIVES MACROÉCONOMIQUES • ZONE EURO ET ÉTATS-UNIS

VUES DE MARCHÉ