Le retour des confinements Covid a freiné brutalement l’économie chinoise en avril.

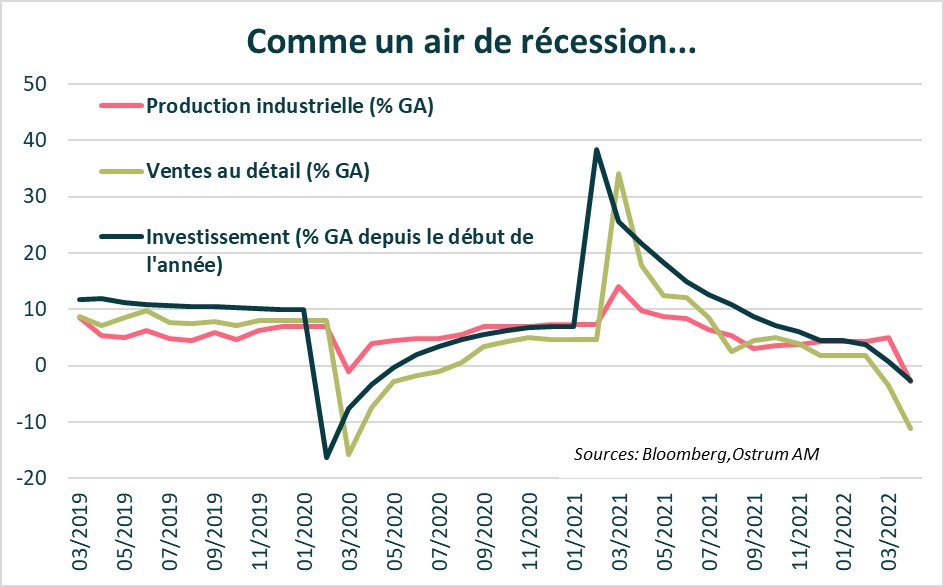

Comme un air de récession

Le retour des confinements Covid a freiné brutalement l’économie chinoise en avril. Les ventes de détail se sont effondrées à - 11 % GA. La production industrielle s’est contractée de 7 % en avril par rapport au mois de mars, l’investissement s’est contracté de 2,7 % GA depuis le début de l’année. Les indicateurs sur le marché immobilier se sont encore détériorés.

Le taux de chômage a atteint 6,1 % en avril, soit un plus haut depuis mars 2020, notamment le taux de chômage des jeunes diplômés (18-24 ans) qui a atteint plus de 18 % en avril. En Chine, « le quoiqu’il en coûte » n’existe pas. Lorsque les usines ferment, elles licencient leurs employés. L’emploi reste toutefois la ligne rouge pour les autorités chinoises et explique probablement « l’allégement » des restrictions strictes de mobilité annoncées ce week-end.

Les chiffres de commerce extérieur montrent la même chose. En avril, la croissance des exportations chinoises a atteint un plus bas depuis 22 mois à 3,9 % GA, reflétant les interruptions de production et de logistique liées aux confinements. Les importations ont enregistré une croissance de 0 % ! Les confinements Covid rendent inutiles toutes mesures de soutien à l’activité. Si les restrictions durent dans le temps, l’économie chinoise tombera probablement en récession sur la seconde partie de l’année. Quelles sont les mesures annoncées par les autorités chinoises pour éviter un atterrissage brutal de l’économie ?

La récession est probable en deuxième partie de l’année.

Le stimulus « fantôme »

La Chine compte de plus en plus sur les gouvernements locaux (grâce à l’emprunt) et sur ses banques régionales (avec les prêts bancaires) pour relancer son économie, plutôt que sur les politiques monétaire et budgétaire conventionnelles. Cela explique pourquoi les autorités sont restées assez vagues dans leurs annonces. Cela permet également au gouvernement central d’éviter d’augmenter sa dette, tout en permettant à la PBoC et aux banques d’État de garder leurs bilans propres. En d’autres termes, c’est un stimulus qui sera ciblé « ville par ville ».

Cependant, la politique sanitaire « zéro-Covid », qui est basée sur les confinements, les tests de dépistage massifs et les mesures de quarantaines, met déjà sous pression les finances publiques des gouvernements locaux.

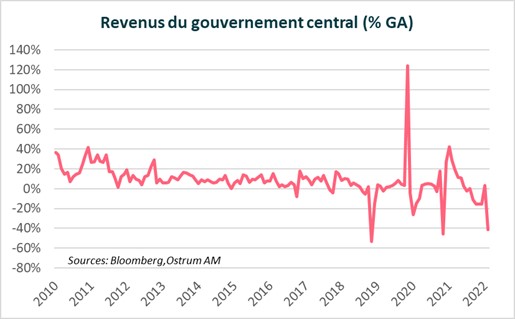

Ainsi, en avril, les recettes fiscales du gouvernement central ont baissé de 41 %, notamment liés à la chute des revenus issus des ventes de terrains à - 38 %, soit le plus bas depuis 2017.

Les revenus fiscaux des villes soumises à un confinement strict ont également chuté. Les revenus fiscaux de Shenzhen ont baissé de 44 % en avril par rapport à 2021. Les revenus des 4 premiers mois de l’année sont en baisse de 12,6 % GA. Shenzhen n’est pas un cas isolé : Suzhou (province de Jiangsu, à l’Est de la Chine) enregistre un perte de 4,1 % GA ; Nanjing (- 15.,1) ; Hangzhou (- 3,5).

Cependant, les autorités chinoises sont convaincues que l’objectif annuel de croissance du PIB à 5 % peut être atteint, tout en maintenant une politique « zéro-Covid ».

Il faut savoir que les gouvernements locaux sont également soumis à une pression intransigeante de la part du pouvoir central.

De nombreux gouvernements locaux ont dû augmenter leurs dépenses pour atteindre leurs objectifs de croissance du PIB. Les nouvelles dépenses sanitaires risquent de mettre encore sous pression leurs finances publiques et compromettre l’atteinte de leurs objectifs de croissance. D’autant, que le gouvernement central n’a pas encore alloué de fonds supplémentaires pour les aider. Lors de la réunion parlementaire du mois de mars, le gouvernement chinois s’était engagé à augmenter les transferts de paiements directs aux gouvernements locaux à 9 800 milliards de yuans cette année. En 2020, la Chine avait vendu pour 1 000 milliards de yuans (150 milliards de dollars) de bons du Trésor pour couvrir la relance économique visant à lutter contre la pandémie.

Le 19 avril, la PBoC a annoncé 23 mesures pour encourager les institutions financières à soutenir les gouvernements locaux dans le financement des projets d’infrastructures et le secteur immobilier mal en point, ainsi que l’octroi d’un soutien financier aux entreprises durement touchées par les mesures de restrictions sanitaires strictes.

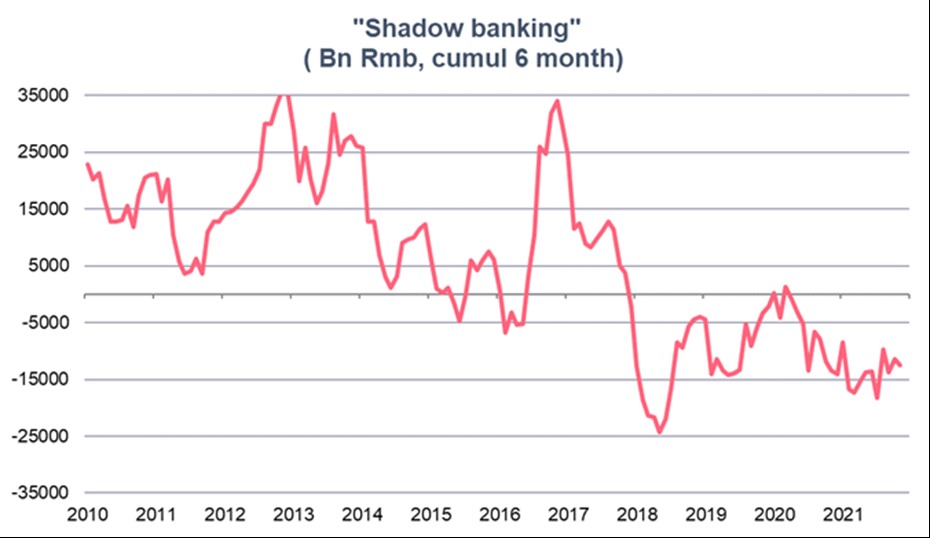

Parmi les 23 mesures, une mesure stipule que les banques devraient soutenir « les demandes de financement raisonnables des LGFV (véhicules de financement des collectivités locales). Jusqu’à présent, les autorités avaient maintenu une stricte emprise sur les emprunts, à la fois dans le secteur immobilier et des LGFV. C’est assez inhabituel, car une campagne de désendettement est en cours depuis 2016 (comme on peut le voir sur le graphe ci-dessus) et avait limité la capacité des gouvernements locaux à accéder au crédit à partir du « shadow banking ».

Les autorités s’appuient sur les gouvernements locaux, mais leurs finances publiques se détériorent en lien avec les dépenses sanitaires.

Est-ce que cela sera suffisant ?

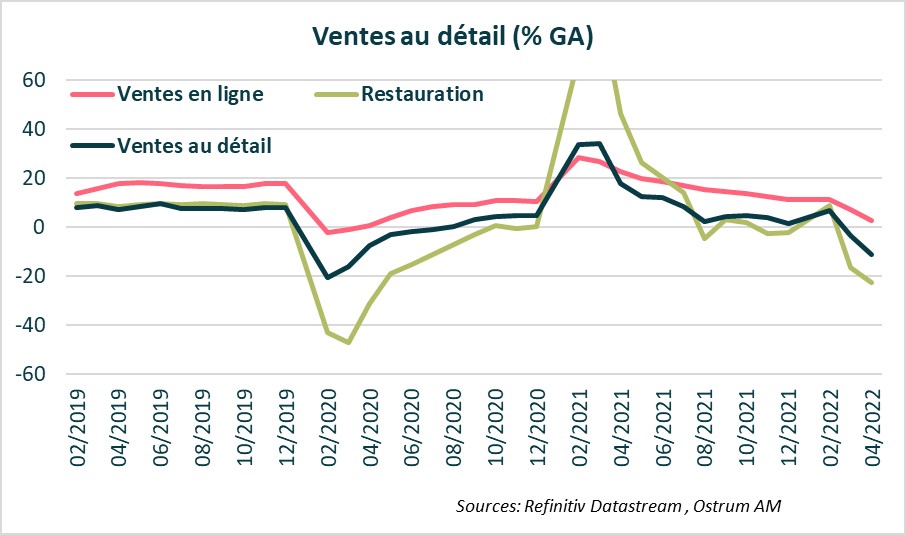

Les deux objectifs, croissance et politique « zéro-Covid », sont contradictoires. La reprise économique chinoise dépend désormais de la durée du confinement. La réunion du Politburo a clairement indiqué une plus grande relance de la construction d’infrastructures à venir pour le reste de l’année. Mais est-ce que cela sera assez rapide… et suffisant ? Pas sûr. Les problèmes de logistique peuvent être rapidement résolus par l’ouverture des usines et des moyens de transports. Cependant, la reprise ne pourra se faire sans le consommateur chinois. Le chiffre des ventes au détail en ligne montre un ralentissement en avril à 3 % GA.

Les autorités chinoises envisageraient de renflouer les gouvernements locaux (et des LGFV) en cas de faillite, mais cela serait très sélectif, comme pour le cas du secteur immobilier. Compte tenu de la détérioration des finances publiques des gouvernements locaux, il y aura vraisemblablement des transferts importants des fonds et une accélération des émissions de dette pour combler le gap.

Reste la question : pourquoi Xi Jinping s’obstine-t-il avec sa stratégie « zéro-Covid », alors que le virus « Omicron » est moins létal ?

« La boussole doit être uniquement les faits », disait Deng Xiaoping, le prédécesseur de Xi Jinping. Alors que le virus « Omicron » est moins létal et que le monde est en train de reprendre une vie « normale », la Chine persiste dans sa stratégie « zéro-Covid ». La principale raison est politique. Shanghai n’est pas une ville comme les autres en Chine. C’est une ville qui a été la première ouverte au libéralisme, ce que le président chinois combat actuellement sous le paradigme de « prospérité commune ». C’est aussi la ville qui a subi de plein fouet les actions de répression menées par le gouvernement. Tout cela dans la perspective de la prochaine réunion du Parti communiste chinois qui se tiendra à l’automne prochain et qui validera le troisième mandat de Xi-Jinping à la tête du pays. Le dirigeant chinois veut s’assurer du soutien total des membres du parti. En Chine, les révolutions ne se font pas par la base, mais par le haut du pouvoir.

Vers une dislocation de la Chine du reste du monde ? Depuis le début de la pandémie, la Chine est fermée. Xi Jinping n’a pas effectué de voyages officiels hors du pays depuis deux ans maintenant ! L’isolement de la Chine est essentiellement économique. Les mesures sanitaires strictes qui paralysent les chaînes de production et logistiques, amènent les entreprises étrangères, notamment américaines, à réduire leurs investissements dans le pays. Les investissements directs étrangers vers la Chine sont en hausse de 31,7 % GA sur le premier trimestre et atteignent 59,1 milliards de dollars.

D’après la Chambre de commerce américaine, si les confinements Covid persistent l’année prochaine, 53 % des entreprises américaines ont déclaré qu’elles réduiraient leurs investissements en Chine.