La Banque centrale européenne a annoncé une hausse de 75 points de base de son taux de facilité de dépôt le 8 septembre 2022, après une première hausse de 50 points de base en juillet. Ces hausses pourraient être une opportunité pour les investisseurs en fonds monétaires qui bénéficient à présent de taux positifs après plusieurs années de taux négatifs.

Pourquoi les marchés monétaires deviennent-ils intéressants pour les investisseurs institutionnels à l'heure actuelle ?

Le rôle des marchés monétaires est de permettre aux institutions financières et aux entreprises d'emprunter et de prêter des liquidités à court terme. Des titres de créance négociables à court terme sont émis et négociés sur ces marchés.

Les régulateurs européens imposent à tous les fonds monétaires d'investir dans des titres à court terme de très haute qualité de crédit (Règlement européen sur les fonds monétaires, juin 2017) et de respecter des critères de liquidité à un jour et à sept jours.

En raison de l'inflation très élevée en Europe ces derniers temps, la Banque centrale européenne semble déterminée à augmenter ses taux de manière assez significative. Les fonds monétaires, dont l'objectif est de surperformer l'indice ESTR (qui représente le taux moyen auquel les banques échangent des liquidités) sont donc très dépendants du taux de dépôt de la Banque centrale européenne.

Les deux hausses de la Banque centrale européenne déjà intervenues en juillet et septembre ayant porté le taux de facilité de dépôt de - 0,50 % à 0,75 %, le rendement des fonds monétaires redevient favorable aux investisseurs institutionnels qui peuvent d’ores et déjà investir leur trésorerie dans des niveaux de taux de rendements actuariels positifs après près de 8 ans en territoire négatif.

De plus, pour ceux ayant anticipé les hausses de taux par une politique active d’indexation de leurs actifs à l’Ester, les fonds monétaires ont une sensibilité aux taux d'intérêt désormais proche de zéro, préservant la valorisation des titres en portefeuille des hausses de taux à venir des Banques centrales.

L'intérêt pour les investisseurs est donc d'investir dans des fonds à sensibilité aux taux proche de zéro, avec un rendement désormais attractif. Le rapport risque-rendement semble intéressant pour les investisseurs institutionnels.

Comment combiner l'investissement sur les marchés monétaires avec une approche ESG ? Comment réaliser une coexistence réussie ?

Les éléments environnementaux (E), sociaux (S) et de gouvernance (G) sont intégrés à tous les stades de notre analyse crédit car ils peuvent affecter le secteur ou le modèle économique de l'entreprise, et à ce titre, avoir un impact significatif sur sa situation financière actuelle ou future.

Ces indicateurs doivent être pris en compte lorsque nous investissons sur les marchés monétaires ; chaque émetteur est suivi par nos équipes d'analystes qui réalisent une évaluation qualitative systématique des rosques et opportunités ESG. Parallèlement nous utilisons un système de notation extra-financière. Nos fonds monétaires sont également labellisés ISR par le gouvernement français. Ainsi, investir sur un titre avec de bons critères ESG, diminue son risque spécifique car la probabilité que cet émetteur fasse l’objet d’une controverse est réduite.

Par ailleurs, au sein de notre entreprise, nous croyons à la transition énergétique et à la décarbonisation de l'économie. Nous attachons également de l'importance à la parité hommes-femmes et à la transparence des données. Ce sont nos axes majeurs d'engagement. Il est donc naturel que nous privilégiions l'investissement sur des émetteurs ayant une attitude vertueuse dans ces domaines.

Une coexistence entre analyse financière et extra financière peut être obtenue sans détériorer significativement la performance des fonds monétaires. Nous avons constaté par le passé que de nombreux émetteurs ayant une bonne gouvernance et prenant en compte des critères extra-financiers étaient ceux qui présentaient de très bons niveaux de valorisation et des risques plus faibles. Nous pensons qu’il y a une corrélation entre les émetteurs ayant une bonne notation ESG et ceux ayant une bonne résilience de leur spread de crédit sur les marchés du crédit.

Quel rôle les fonds monétaires peuvent-ils jouer dans la mission ESG poursuivie par les investisseurs institutionnels ?

Les fonds monétaires peuvent jouer un rôle clé dans l’approche ESG poursuivie par les investisseurs institutionnels car, comme nous l'avons dit précédemment, notre engagement nous amène à investir sur des émetteurs ayant une bonne notation ESG.

En prenant en compte les éléments extra-financiers lors de nos investissements, cela contraint de facto, les entreprises à se conformer aux exigences ESG.

En effet, les entreprises mal notées sur le plan ESG (comme celles dont les émissions de carbone sont élevées) auront une demande plus faible de la part des investisseurs et, par conséquent, un coût de refinancement plus élevé sur le marché.

Cela les incitera à prendre des mesures pour améliorer leurs lignes directrices extra-financières si elles veulent continuer à pouvoir être refinancées sans coûts supplémentaires.

Nous pensons que cette approche d’investissement participe à rendre les entreprises plus vertueuses dans leurs activités en les incitant à intégrer des critères extra-financiers dans l’exercice de celles-ci.

Appliquez-vous des exclusions ? Un bon niveau d'engagement est-il possible ? Quelle est votre opinion sur ces questions ?

Au sein de notre entreprise, nous appliquons l'exclusion, lesquelles sont appliquées aux secteurs ou entreprises dont les pratiques ne sont pas en accord avec nos valeurs.

Par exemple, notre entreprise ne réalise plus de nouveaux investissements dans des émetteurs dont plus de 10 % de la production est liée au pétrole et au gaz non conventionnel et qui produisent plus de 10 millions de barils équivalent pétrole. Cette politique s'étend aux entreprises impliquées dans l'ensemble de la chaîne de valeur de production du secteur amont dit "Upstream" (exploration, développement, exploitation). Nous excluons également de nos investissements les émetteurs dont la gouvernance est classée parmi les "worst offenders" et dont les pratiques de gouvernance ne sont, à notre avis, pas finançables.

Nous pensons que les politiques d’exclusions sont nécessaires. Ces mesures d’exclusions sont plus fortes qu’une mauvaise notation ESG car induisent de ne plus investir dans des émetteurs considérés comme ayant un impact négatif. Cela incite les entreprises à se conformer aux exigences ESG.

Quels rendements pensez-vous pouvoir obtenir en investissant sur les marchés monétaires dans les années à venir ?

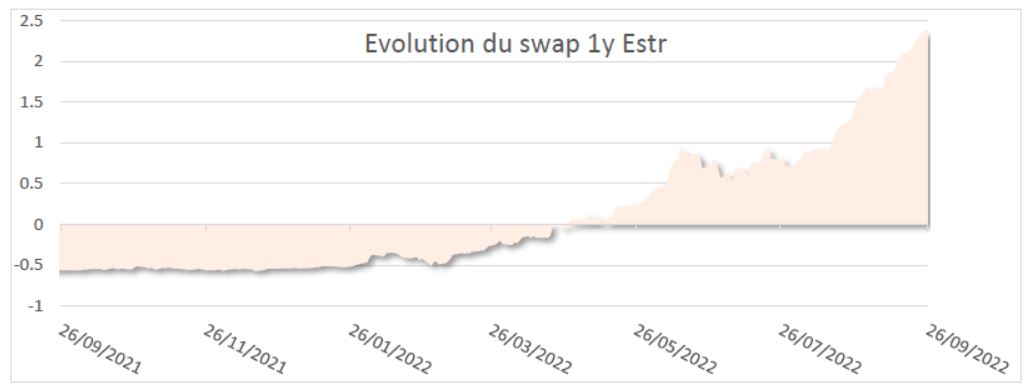

Concernant les futures hausses des Banques centrales, le marché monétaire anticipe déjà un rendement d'environ 3 % à la mi-2023 (cf. courbe des taux swap à 1 an de l'ESTR), auquel nous ajoutons une prime de crédit. Cela peut porter les rendements des fonds monétaires au-delà des 3 % dans les mois à venir.

Source : Ostrum AM. Les simulations sont réalisées à titre d'exemple et ne constituent pas une garantie de performance future. Elles ne constituent pas un engagement contractuel de la part d'Ostrum Asset Management et ne sauraient engager sa responsabilité. Les performances simulées ne préjugent pas des performances futures.

Les fonds monétaires présentent un risque de perte en capital supporté par l’investisseur. Leur valeur liquidative peut fluctuer et le capital investi n’est pas garanti. Les fonds ne peuvent en aucun cas s’appuyer sur un soutien extérieur pour garantir ou stabiliser sa valeur liquidative. Investir dans un fonds monétaire est différent d’un investissement dans des dépôts bancaires. Fonds non garanti en capital. En cas de très faible niveau des taux d'intérêt du marché monétaire, le rendement dégagé par les fonds ne suffirait pas à couvrir les frais de gestion et les fonds verraient sa valeur liquidative baisser de manière structurelle.

Les marchés monétaires, de retour sur le devant de la scène ?

Télécharger l'étude d'Alain Richier