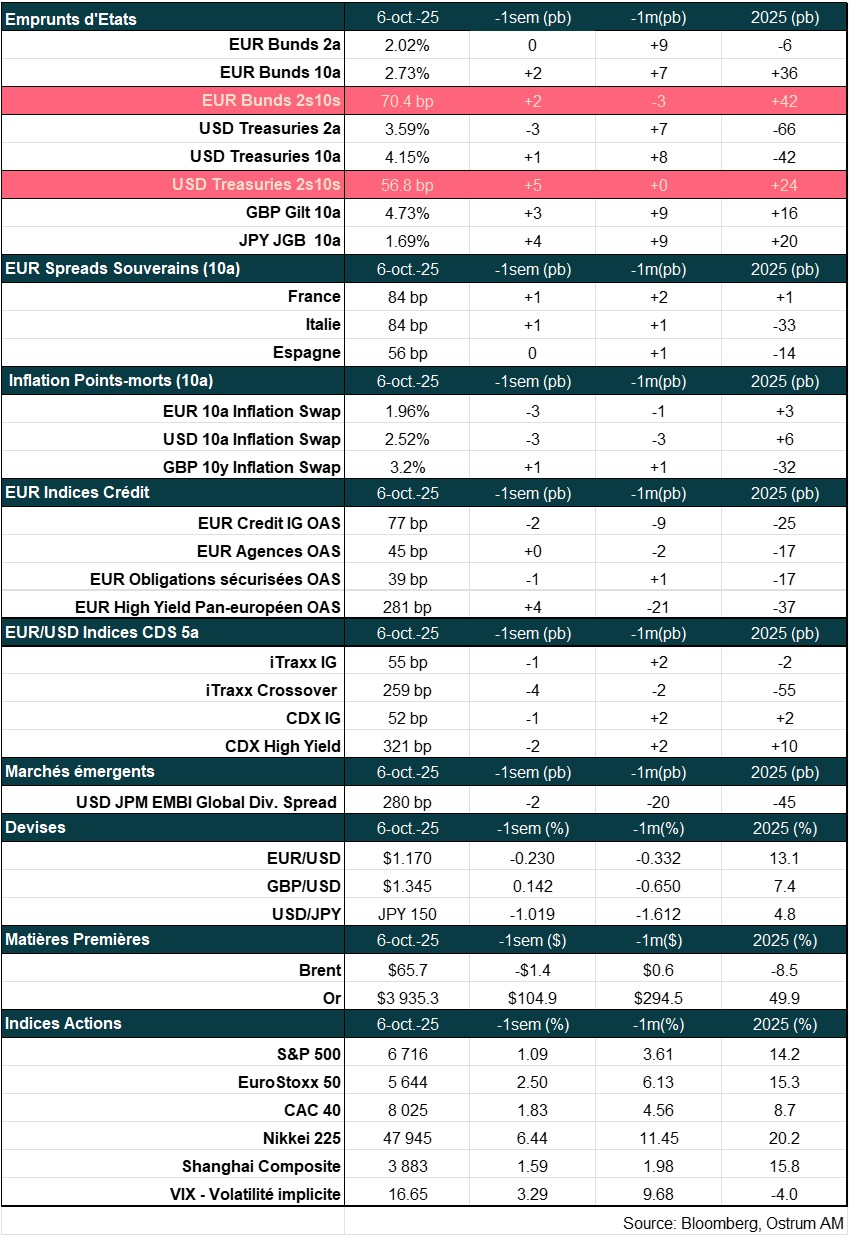

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Marchés financiers, marché du travail aux Etats-Unis et inflation en zone euro ;

- Thème – Les enjeux du développement des stablecoins en USD.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Les enjeux du développement des stablecoins en USD

- Un stablecoin est un type de cryptomonnaie conçu pour maintenir une valeur stable par rapport aux monnaies fiduciaires traditionnelles. L'utilisation de stablecoins présente des avantages significatifs en termes de rapidité et de coût ;

- Cependant, des défis existent. L'émission de stablecoins requiert des actifs en réserves, ce qui nécessite une réglementation appropriée. Des risques portant sur la souveraineté monétaire peuvent survenir, car les stablecoins liés au dollar américain peuvent être émis en dehors de la juridiction de la monnaie de référence ;

- La croissance du marché des stablecoins pourrait augmenter la demande pour les titres du Trésor, ce qui exercerait une pression à la baisse sur leurs rendements ;

- Les estimations de la BRI suggèrent que des flux de 3,5 milliards de dollars vers les stablecoins pourraient entraîner une baisse des rendements des bons du Trésor de 2 à 2,5 points de base. Ainsi, un marché de stablecoins de 2 à 4 billions de dollars pourrait influencer de manière substantielle la transmission de la politique monétaire de la Réserve fédérale ;

- Parallèlement aux stablecoins, les fonds monétaires tokenisés se développent rapidement. Contrairement aux stablecoins, ils sont des instruments générant des rendements qui peuvent également être utilisés comme collatéral.

Qu'est-ce qu'un stablecoin ?

Les stablecoins liées au dollar totalisent 250 mds $ d’encours

Ces dernières années, les stablecoins ont émergé comme une innovation significative sur le marché des cryptomonnaies, servant de passerelle entre la finance traditionnelle et les actifs numériques. Un stablecoin est un type de cryptomonnaie conçu pour maintenir une valeur stable en l'indexant sur un actif de réserve, généralement une monnaie fiat comme le dollar américain ou l'euro. Cet indexage aide à atténuer la volatilité que des cryptomonnaies comme le Bitcoin et l'Ether connaissent souvent, rendant les stablecoins plus adaptés aux transactions quotidiennes et comme réserve de valeur.

Les stablecoins sont principalement négociés sur des plateformes d'échange de cryptomonnaies telles que Binance, Coinbase et Kraken, qui facilitent les transactions crypto-à-crypto sans revenir aux monnaies fiat traditionnelles. Des stablecoins populaires comme l'USDT (Tether) et l'USDC (USD Coin) constituent une part significative du volume échangé sur ces plateformes. Le token USDT lié au dollar américain capitalise 172 milliards de dollars. C'est de loin le plus important, le stablecoin USDC de Circle arrive en 2ème position avec 74 milliards de dollars d’encours (source : Bloomberg). L'utilisation des stablecoins permet des transactions plus fluides, permettant aux utilisateurs de s'engager directement dans l'écosystème des cryptomonnaies, réduisant considérablement les délais de traitement des transactions, passant de plusieurs jours à quelques minutes, et diminuant les coûts de transaction. Les utilisateurs de stablecoins effectuent des transactions sans avoir besoin de revenir aux monnaies fiat, ce qui peut introduire des délais et des frais supplémentaires liés aux transactions bancaires traditionnelles. En conséquence, les stablecoins améliorent considérablement la rapidité et l'accessibilité des transactions dans le domaine des actifs numériques (source : J.P. Morgan).

Y a-t-il des défis liés à l'utilisation des stablecoins ?

Les risques de souveraineté monétaire ou de fragmentation peuvent survenir à mesure que les stablecoins se débloquent

Les États-Unis n'ont pas de défi extérieur de « souveraineté » comme la zone euro, car les services de paiement (le duopole Visa-Mastercard, des applications comme ApplePay et des stablecoins adossés au dollar) sont principalement situés aux États-Unis. Mais il existe également un défi interne qui est moins visible. On peut choisir de recevoir un paiement en espèces ou par virement bancaire. Dans ces deux cas, de la monnaie « centrale » (émise par la banque centrale) est transférée : directement par le billet, ou indirectement via un transfert interbancaire ; l'argent reçu sur mon compte (monnaie de banque commerciale) peut être converti en espèces (monnaie de banque centrale) à un taux de 1 pour 1. L'assurance des dépôts s'applique et les banques peuvent emprunter auprès de la banque centrale pour répondre à leurs besoins de liquidité.

La technologie de registre distribué permet maintenant des paiements à coût réduit, y compris des transactions transfrontalières. Cependant, le lien avec la monnaie centrale est rompu : l'échange à 1 pour 1 n'est pas garanti par conception. Ainsi, il existe un risque de fragmentation monétaire.

Comme les banquiers centraux le savent bien, la confiance dans la monnaie est cruciale pour les économies. Un dollar doit avoir la même valeur quelle que soit sa forme de détention et être échangeable entre ces différentes formes. Les conditions d'échange des stablecoins doivent donc être connues, cohérentes et pérennes. Elles doivent être identiques pour tous les détenteurs et indépendantes des conditions commerciales des plateformes d'échange. Dans leur configuration actuelle, tous les stablecoins ne satisfont pas cette condition. Le gouverneur de la BoE, Andrew Bailey, ajoute que, puisque les actifs sans risque ne protègent pas contre les risques opérationnels, par exemple en cas de cyberattaque réussie, la confiance dans les stablecoins nécessite un système d'assurance (comme pour les dépôts bancaires) et un mécanisme de résolution légale qui garantit que leurs détenteurs sont des créanciers privilégiés dans tout processus d'insolvabilité.

À travers les banques, les dépôts soutiennent le crédit. Une fraction des dépôts bancaires est donc conservée en réserves auprès des banques centrales. L'argent des banques commerciales n'est donc pas entièrement garanti par des actifs sans risque, car les prêts aux ménages et aux entreprises ne sont pas sans risque. Avec les stablecoins, cependant, la provision de monnaie et de crédit peut être séparée.

Pourquoi cela devrait-il augmenter la demande de bons du Trésor ?

Les émetteurs de stablecoins doivent détenir des réserves investies en T bills

Les émetteurs de stablecoins tels que Tether et Circle détiennent d'importants montants de bons du Trésor américain dans le cadre de leurs actifs de réserve, Tether étant apparemment l'un des plus grands acheteurs de bons du Trésor. À mesure que les stablecoins continuent de circuler, le besoin de maintenir des réserves adéquates renforce la demande pour ces titres d'État. La supervision des émetteurs de stablecoins sera cruciale. Tether avait été remarquablement absent des États-Unis avant le second mandat de Trump, après des conflits avec les régulateurs. En 2021, la société a payé une amende de 41 millions de dollars pour régler des allégations selon lesquelles elle avait mal représenté ses réserves.

La croissance des stablecoins devraient alimenter la demande de T-bills

L’essor des stablecoins pourrait créer une obligation implicite pour les utilisateurs mondiaux de recourir au dollar américain, en particulier dans les régions ayant un accès limité aux systèmes bancaires traditionnels. Cela renforce la domination du dollar dans le commerce international et les transactions financières. À l'avenir, le marché des stablecoins devrait connaître une croissance significative. Les estimations de plusieurs institutions financières suggèrent que l'émission totale de stablecoins pourrait atteindre environ 3,7 billions de dollars d'ici 2030, tandis que Standard Chartered anticipe un chiffre d'environ 2 billions de dollars d'ici 2028. Les estimations du TBAC suggèrent que cette croissance pourrait entraîner 900 milliards de dollars de demande supplémentaire en bons du Trésor.

Défis pour la politique monétaire de la Réserve fédérale

Le développement des stablecoins pourrait affecter la transmission de la politique monétaire de la Fed

Le développement des stablecoins pose des défis potentiels pour la politique monétaire de la Réserve fédérale. À mesure que l'utilisation des stablecoins augmente et que la dynamique de leur marché évolue, ils pourraient exercer une pression à la baisse sur les rendements des bons à court terme. Ce scénario peut affecter l'efficacité de la politique de la Fed en influençant les conditions économiques. Par ailleurs, le déplacement des dépôts vers les stablecoins pourrait rendre plus difficile le contrôle de l'offre de monnaie, à mesure que la liquidité sort du système bancaire traditionnel et échappe aux mesures des agrégats monétaires.

Étude de la BRI : quantification de l'impact des stablecoins sur les bons du Trésor

Les stablecoins pourrait impacter la valorisation des T-bills

Le document de la BRI discute de l'influence des stablecoins sur les marchés des T-bills à court terme et leurs implications potentielles pour la politique monétaire et la stabilité financière. L'étude met en évidence plusieurs éléments clés :

- Magnitude de l'impact : Une demande de stablecoins de 2 écarts-types, quantifiée à 3,5 milliards de dollars, peut réduire le rendement des bons du Trésor d'environ 2 à 2,5 points de base. Un marché des stablecoins en expansion à 2-4 billions de dollars arrait une influence considérable sur la transmission de la politique monétaire de la Réserve fédérale.

- Mécanismes d'influence : le document décrit trois canaux principaux par lesquels la demande de stablecoins peut affecter les taux courts :

- Demande directe : les achats de stablecoins peuvent réduire l'encours de bons du Trésor traitable sur le marché.

- Moins de pressions sur les acheteurs forcés : la demande de stablecoins peut alléger les pressions sur les bilans des courtiers qui absorbent l'offre résiduelle de bons du Trésor.

- Effets de signal : la demande de stablecoins peut représenter un indicateur des changements dans l'appétit pour le risque, influençant la manière dont les investisseurs évaluent les titres du Trésor.

- Implications politiques : La présence croissante des stablecoins sur les marchés des T-bills requiert un contrôle réglementaire, notamment en matière de transparence des réserves. L’USDC est transparent à ce sujet, ce qui améliore l’information au marché, au contraire de l'USDT (qui ne communique que partiellement sur la maturité des T-bills en réserves). Un reporting réglementaire standardisé atténuerait les risques systémiques liés à la concentration des positions en titres du Trésor.

- Risques pour la stabilité financière : À mesure que les stablecoins se développent, leurs risques intrinsèques—telles que les risques de liquidité, de taux d'intérêt et de crédit—pourraient peser sur la stabilité financière. Si un stablecoin majeur subit des rachats significatifs, cela pourrait provoquer des ventes forcées, affectant particulièrement les titres longs.

Il est nécessaire d'attirer l'attention des régulateurs et de mener des recherches sur les implications en matière de politique monétaire et de stabilité financière. Compte tenu de la relation évolutive entre les cryptomonnaies et la finance traditionnelle, la BRI appelle à explorer les effets transfrontaliers potentiels et les interactions avec d'autres instruments financiers lors de crises de liquidité.

Les fonds du marché monétaire tokenisés sont-ils une alternative aux stablecoins ?

La croissance rapide des fonds monétaires tokenisés semble offrir une alternative aux stablecoins. Les fonds monétaires tokenisés sont un instrument générant un rendement alors que les stablecoins ne peuvent pas verser d'intérêts en vertu du Genius Act voté aux Etats-Unis. Les investisseurs on-chain peuvent utiliser des stablecoins ou des fonds monétaires tokenisés. Les stablecoins peuvent être rachetés à un prix fixe de 1 dollar. En fonction du protocole du fonds, les détenteurs de fonds monétaires tokenisés peuvent également racheter à 1 dollar. Mais des différences existent entre stablecoins et fonds tokenisés. Les fonds monétaires tokenisés permettent une gestion efficace de la liquidité à court terme et des transferts de collatéral instantanés (libérant des capitaux immobilisés et réduisant les frais d'exposition intra-journalière). Les émetteurs de fonds monétaires tokenisés sont aussi des gestionnaires d'actifs réglementés, contrairement aux entreprises privées émettrices de stablecoins (y compris Tether et Circle mentionnés ci-dessus). Les transferts de fonds tokenisés s’opèrent instantanément sur des blockchains (la plupart d'entre eux sont émis sur des blockchains publiques) et sont généralement régis par des « smart contracts » permettant l’annulation d’opérations si les deux parties sont d’accord. A l’horizon de plusieurs années et en supposant une large adoption des fonds tokenisés, ces fonds tokenisés pourraient même constituer un moyen de règlement. la quasi-monnaie se rapprocherait de la monnaie usuelle.

Conclusion

Les stablecoins représentent une innovation significative rendant les paiements plus rapides et moins coûteux tout en favorisant l'utilisation du dollar alors que la tendance à la dédollarisation pourrait menacer le statut du billet vert. Le développement des stablecoins, passant d'une capitalisation de 250 milliards de dollars à plusieurs billions sur la prochaine décennie, entraîne des risques. La stabilité financière peut être menacée par des rachats de stablecoins. Un risque de souveraineté monétaire existe également si des stablecoins émis en dehors de la juridiction de la monnaie de référence contribuait à compromettre la transmission de la politique monétaire.

Axel Botte

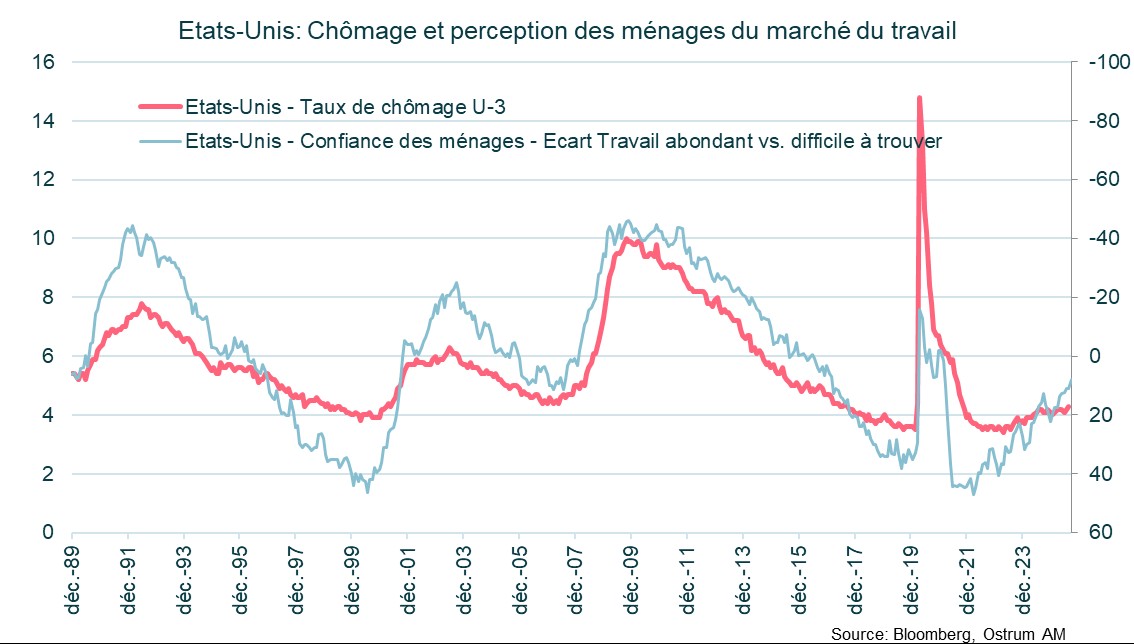

Le graphique de la semaine

Compte tenu du shutdown aux Etats-Unis, la publication des statistiques d’emploi sera retardée. L‘attention des marchés s’est naturellement tournée vers les enquêtes auprès des entreprises et des ménages.

L’enquête de confiance du Conference Board fait référence comme mesure de la perception des ménages de l’évolution de l’emploi.

L’écart entre ses composantes « emplois abondants » et « emplois difficiles à trouver » tend à identifier les points de retournement cyclique du taux de chômage. Cette mesure se dégrade en tendance depuis mars 2022, tout en restant à distance des niveaux de récession.

Le chiffre de la semaine

125

Le Brésil prévoit de lancer le Tropical Forest Forever Facility lors du sommet climatique COP30 en novembre afin de lever jusqu'à 125 milliards de dollars pour protéger les forêts tropicales.

La revue des marchés :

- Le shutdown commence alors que Trump menace de réduire des milliers d'emplois fédéraux ;

- Marché du travail : l'ADP signale des pertes d'emplois en septembre, les données d'août révisées à la baisse ;

- Les marchés d'actions ignorent le shutdown et enregistrent des gains hebdomadaires ;

- Les rendements obligataires sont en baisse la semaine dernière.

Des marchés insubmersibles ?

Les marchés financiers au beau fixe semblent ignorer le shutdown et la situation politique délétère aux Etats-Unis, alors que l’emploi reste mal orienté.

Le shutdown gouvernemental a débuté le 1er octobre aux Etats-Unis. La publication des statistiques publiques est retardée et les marchés concentrent leur attention sur les enquêtes du secteur privé. L’ADP indique une destruction nette de 32k emplois en septembre dans le secteur privé après qu’août ait été révisé en baisse à -3k (contre +54k en première lecture). L’enquête JOLTS indique 7,2 millions de postes ouverts mais le taux d’embauches continue de s’ajuster. Le sondage Challenger renvoie un message similaire : les plans de recrutement sont au plus bas. La situation pourrait être bien pire si Donald Trump met à exécution sa menaces de licencier des centaines de milliers de fonctionnaires fédéraux des agences soumises à la cette fermeture forcée. La réouverture n’est possible qu’en cas de vote d’un budget, même temporaire, mais les Démocrates exigent des assurances sur le financement d’Obamacare et le GOP n’a pas les 60 voix nécessaires pour faire adopter un texte au Sénat. En zone euro, les enquêtes PMI (composite à 51,2) pointent un rythme de croissance modéré, malgré la morosité de la conjoncture française. L’inflation ressort à 2,2 %. Seule la baisse des prix de l’énergie empêche un rebond de l’inflation sous jacente (2,3 %). A noter que la projection de salaires de la BCE a été révisée en hausse à 1,9 % à l’horizon de juin 2026. Les risques à la hausse des prix sont probablement plus forts que ne l’estime les Banquiers centraux.

Malgré le blocage politique et une croissance américaine fragilisée, les marchés financiers sont au beau fixe. Les principaux indices actions s’adjugent 1 à 2 % sur la semaine écoulée avec une nouvelle surperformance du Nasdaq. L’Europe fait mieux avec des hausses proches de 3 % grâce au rebond de la santé et aux cycliques. L’accord entre Pfizer et le Maison blanche laisse entrevoir une issue favorable au sujet des tarifs pharmaceutiques. Les rendements obligataires s’orientent à la baisse. Le T-note à 10 ans plonge brièvement sous 4,10 %. Les indicateurs d’emploi médiocres entrainent une pentification de la courbe. A l’inverse, l’inflation maintient le Schatz au-dessus de 2 % de sorte que le mouvement du Bund vers 2,70 % réduit l’écart 2-10 ans. La détente du Bund intervient alors que l’Allemagne présentera un besoin net de financement en hausse de 21% l’an prochain (204 Mds € selon Citi). La France empruntera 8 % de moins qu’en 2025 de sorte que la démission surprise de Lecornu a eu un effet modéré sur le spread à l’ouverture lundi. L’Italie projette un déficit de 3 % du PIB pour 2025, verra son besoin de financement plonger de 24 % l’an prochain. Cependant, la stratégie de préfinancement de l’agence de dette italienne, qui empruntera 10 Mds € de plus que prévu cette année, empêche un resserrement du spread (82 pb) à court terme. Le Gilt profite de la tendance mondiale mais le juge de paix sera le budget d’automne fin novembre. Entretemps, la BoE aura une décision difficile sur les taux d’intérêt alors que l’inflation reste très supérieure à son objectif.

Les marchés du crédit restent chers mais stables. Le spread moyen sur le crédit de bonne qualité se situe à 70 pb contre swap. Le manque de dispersion des spreads témoigne d’un marché acheteur de risque. Les données de flux attestent également de l’intérêt des investisseurs finaux pour la classe d’actifs. Sur le segment du high yield, le marché obligataire était un peu plus lourd la semaine passée avec un élargissement des spreads de l’ordre de 7 pb. Cela étant, l’iTraxx Crossover s’échange autour des 255 pb, un niveau qui couvre néanmoins le risque de défaut historique moyen.

Axel Botte

Marchés financiers