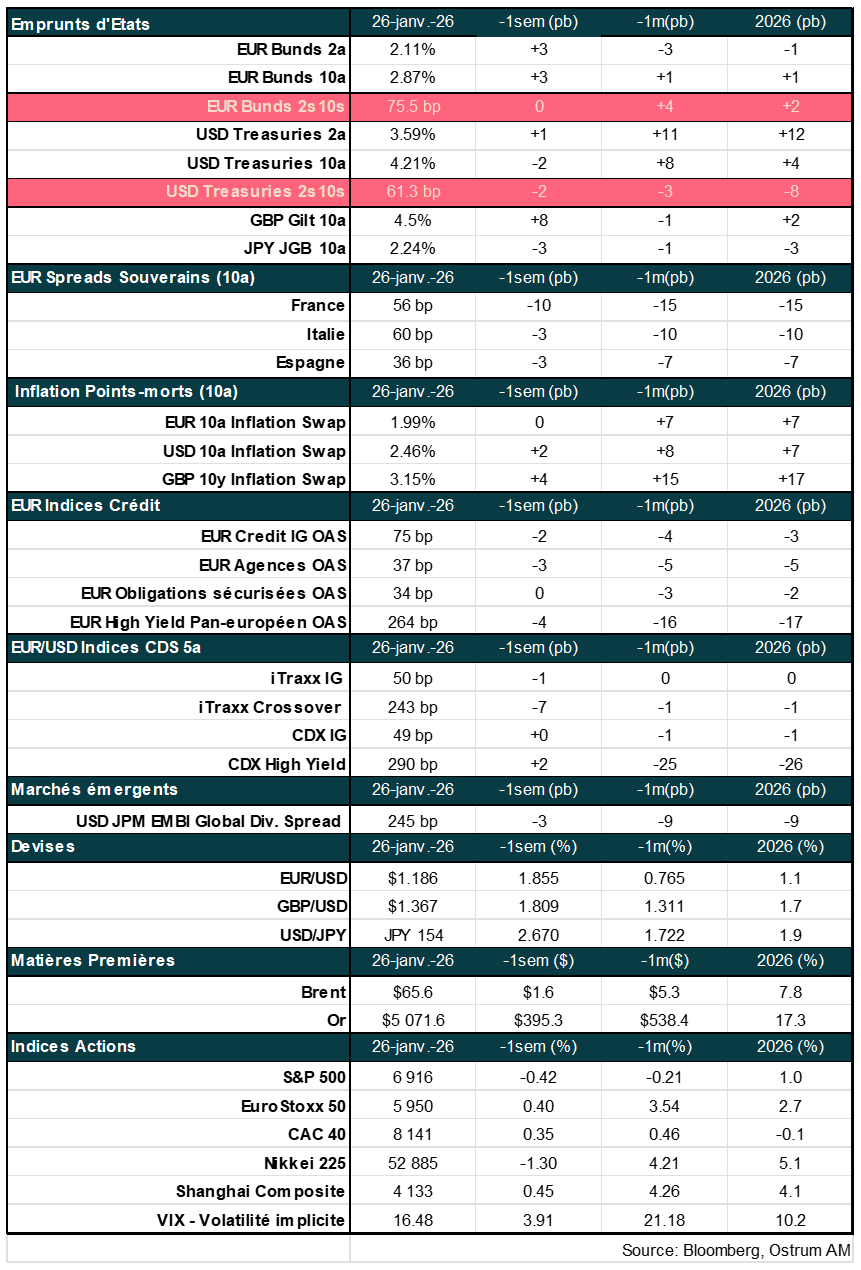

Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Marchés financiers, Trump fait du bruit à Davos, attention aux JGBs ;

- Thème – Le château de cartes (de crédit).

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Le château de cartes (de crédit)

- Aux Etats-Unis, le recours aux cartes de crédit s’est imposé comme un moyen de financement incontournable de la consommation des ménages. Les ménages peuvent payer leur solde à la fin de chaque mois ou le reporter en subissant des taux d’intérêt supérieurs à 20 %. Environ 60% des ménages reportent leur dette sur une durée de plus d’un an ;

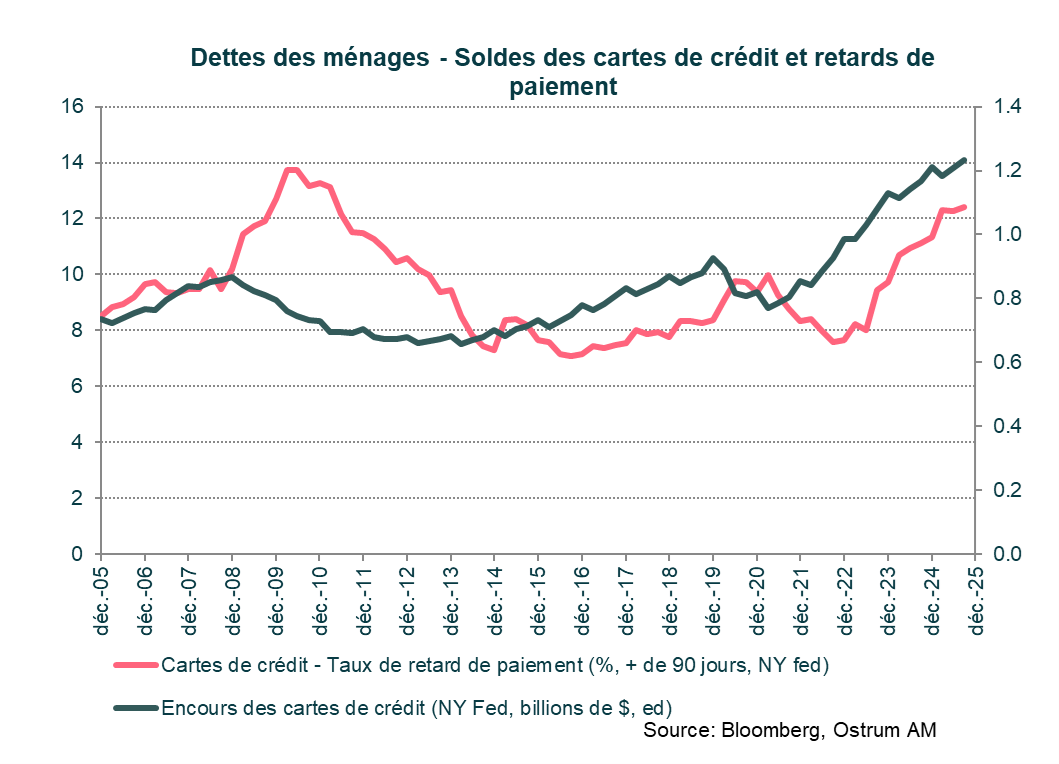

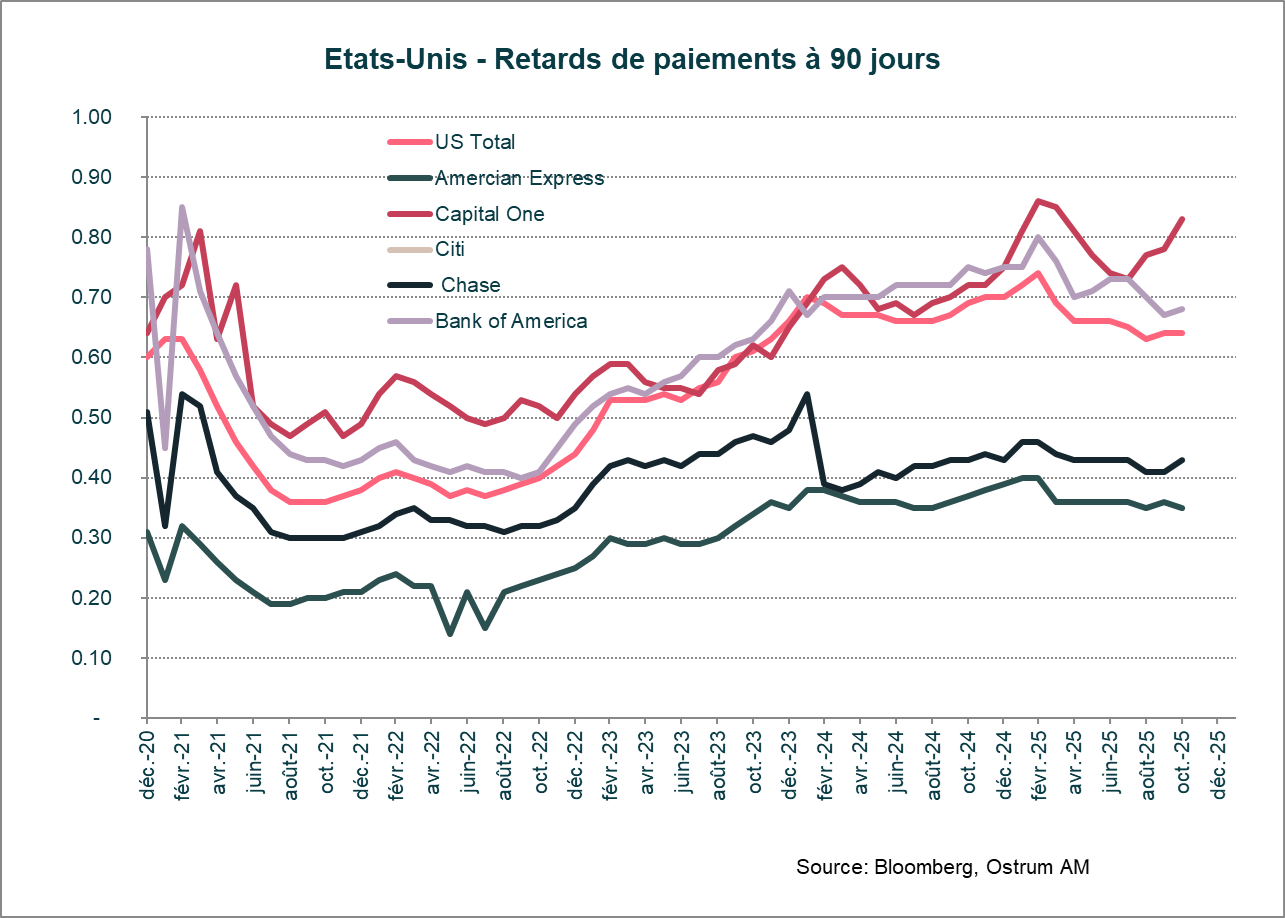

- Selon l’enquête de la Fed de New York, les retards de paiement de plus de 90 jours atteignent aujourd’hui des niveaux comparables à la grande crise financière. La hausse des retards de paiement se poursuit en parallèle de l’augmentation des encours empruntés qui dépassent désormais 1300 Mds $ ;

- Donald Trump souhaite imposer un plafonnement des taux d’intérêt à 10 % pour une durée d’un an. Mais la vraie question est pourquoi les ménages sont si insensibles aux taux d’intérêt alors que d’autres moyens de financement moins chers existent. Le marketing efficace des banques semble en être la cause ;

- En outre, les banques rapportent des défauts de paiement très faibles comparativement à l’enquête auprès des ménages de la Fed/Equifax. Cet écart considérable pourrait cacher une sous-représentation des risques portés par les banques.

Augmentation conjointe de la dette sur les cartes de crédit et des retards de paiements

Les encours de cartes de crédit dépassent 1 300 Mds de $.

Au 3ème trimestre 2025, la dette totale des ménages américains a augmenté de 197 milliards de dollars, marquant une hausse de 1 % par rapport au trimestre précédent, selon le rapport trimestriel de la Fed de New York sur la dette et le crédit des ménages. Les encours atteignent 18,59 billions de dollars, soit une augmentation de 4 440 milliards de $ depuis la pandémie. L’essentiel de la dette des ménages se compose de prêts hypothécaires (13,07 billions de dollars), mais d'autres sources de financement des ménages sont potentiellement plus problématiques. En particulier, l’encours des cartes de crédit a monté de 24 milliards de dollars au 3ème trimestre, totalisant 1,233 billion de dollars (+ 5,75 % sur un an). D’autres types de prêts à la consommation, dont les cartes émises par les distributeurs et les prêts à la consommation, ont crû de 10 milliards pour atteindre 550 milliards de dollars.

Une tendance troublante émerge alors que les ménages américains continuent d'accumuler des dettes de cartes de crédit dans un contexte de hausse des retards de paiement. Au plus fort de la crise financière de 2009-2010, l’encours des cartes de crédit s’était contracté de 190 milliards de dollars alors que les ménages luttaient pour honorer leurs obligations financières, les retards de paiements ayant grimpé jusqu’à 14 % des encours. L’accumulation de dettes via les cartes de crédit et la hausse des défauts de paiement témoignent d’une évolution de l'utilisation des cartes de crédit. D’un simple moyen de transaction, elles sont devenues une source de financement courant essentielle dans un contexte d’inflation et de dégradation des perspectives sur le marché du travail. On estime désormais qu'une part significative des encours de cartes de crédit, soit 73 %, couvre les besoins essentiels du quotidien des ménages américains.

Deux types d'utilisateurs de cartes de crédit

Les porteurs de cartes de crédit subissent des taux d’intérêt élevés s’ils ne payent pas leur solde débiteur à chaque fin de mois.

Les détenteurs de cartes de crédit ont la possibilité de régler leur solde en fin de mois. Ainsi, il existe deux types de clients pour les émetteurs de cartes. Certains individus, les « payeurs », règlent intégralement leurs soldes de cartes de crédit chaque mois, utilisant les cartes comme moyen de paiement en collectant des points de fidélité et autres récompenses, sans jamais payer d'intérêts. A l’inverse, les « débiteurs », qui reportent leurs soldes d’un mois sur l’autre, font face à des taux d'intérêt très élevés, nettement supérieurs aux niveaux justifiables par leur risque de crédit.

Le report des dettes sur le long terme semble de plus en plus répandu : 61 % des utilisateurs de cartes sont endettés depuis plus d'un an. Le taux d'intérêt médian sur les cartes de crédit atteint 25,3 %. En outre, la hausse des encours des cartes de crédit ne se limite pas aux ménages à faibles revenus ; les plus riches reportent également des encours importants et peuvent être aussi réticents à demander une aide pour restructurer leurs dettes en raison des risques de stigmatisation affectant leurs profils de crédit. La hausse du coût de la vie et la fin du moratoire sur les paiements des prêts étudiants en 2025 ont ainsi poussé un nombre croissant de ménages à recourir aux cartes de crédit, ce qui se traduit par davantage de défauts.

Avec les élections de mi-mandat aux États-Unis qui approchent en novembre, le discours politique entourant les taux d'intérêt élevés des cartes de crédit s'intensifie, Donald Trump appelant à un plafonnement des intérêts à 10 % sur les nouvelles « cartes Trump » comme un éventuel soulagement pour les emprunteurs. Il est légitime de se demander pourquoi les émetteurs de cartes peuvent se permettre de facturer des taux d'intérêt usuraires. Qu'est-ce que les emprunteurs paient vraiment ?

Les frais de transaction (« swipe fees ») sont proches de 2 % du montant.

Tout d'abord, les cartes de crédit constituent une activité très rentable. Le retour sur actifs (RoA) pour les activités de cartes de crédit tourne autour de 3,5 à 4 %, contre 1,2 % pour l’ensemble du bilan des banques américaines en général. La principale raison de cette rentabilité élevée est les taux d'intérêt. Mais il existe d'autres sources de revenus. Les frais de trasanction des cartes de crédit sont des frais facturés aux commerçants chaque fois qu'un client effectue un achat avec une carte de crédit. Ces frais sont généralement exprimés en pourcentage du montant de la transaction, plus un frais fixe par transaction. Les interchange fees (ou « frais de transaction ») peuvent représenter jusqu'à 2 % de la valeur de la transaction. Sur ce montant, 15-20 points de base vont aux entreprises de paiement (Visa, Mastercard) et les émetteurs de cartes perçoivent auprès des détaillants des frais proportionnels à la transaction. La valeur totale des transactions se situe autour de 10 billions de dollars. De nombreuses entreprises de fintech proposent des options de paiement telles que « Acheter maintenant, payer plus tard » (Buy Now Pay Later) et d'autres formes de paiement afin de gagner des parts de marché dans ce secteur (Visa détient 70 % de part de marché, Mastercard est également important).

Pourquoi les banques pratiquent-elles des taux d'intérêt de 20 % sur les cartes de crédit ?

Les taux d'intérêt (23 % en moyenne) constituent la principale source de revenus pour l’activité de cartes de crédit. Les marges d'intérêts sont aussi considérables comparativement au coût des ressources financières des banques (dépôts, les prêts interbancaires, obligations…). En outre, les pertes nettes moyennes sur les cartes de crédit (des « débiteurs ») sont d'environ 5 à 6 %. Il existe donc une prime de risque significative de 18 % en moyenne, qui en fait une activité très rentable pour les banques. Les taux de défaut peuvent parfois monter brutalement, mais sur de courtes durées en général. Les ménages n'ont, en quelque sorte, pas vocation à faire défaut volontairement. Avec des pertes nettes inférieures à 6 %, les primes de risque moyennes pour des scores de crédit FICO de 800 avoisinent 500 points de base, et environ 900 points de base pour des crédits plus risqués avec des scores de crédit FICO de 600. Les cartes de crédits offrent des prêts non garantis par un actif. Ainsi, les ménages faisant face à des difficultés financières priorisent en général les remboursements hypothécaires et de prêts automobiles plutôt que les paiements liés aux cartes de crédit. Il faut bien vivre quelque part et se rendre au travail. En temps de crise, on peut donc s'attendre à ce qu'une plus grande part des pertes bancaires provienne des cartes de crédit plutôt que des prêts garantis (la majeure partie du bilan bancaire est peu risquée, bien que soumise à l’effet de levier).

L'activité de carte de crédit est d’une remarquable stabilité. La fidélité du client joue un rôle essentiel. Les utilisateurs de cartes aiment accumuler des « miles » de compagnies aériennes et d'autres types de récompenses, qu'ils (principalement les « débiteurs ») paient pourtant au prix fort. Les banques discriminent de fait leurs clients en fonction de leur utilisation des cartes de crédit. Environ 75 % des 150 milliards de dollars de frais de transactions (« swipe fees ») financent ces programmes de récompense, les banques conservant le reste. Il y a de forts « effets de réseau » qui obligent les commerçants à « absorber » ces coûts.

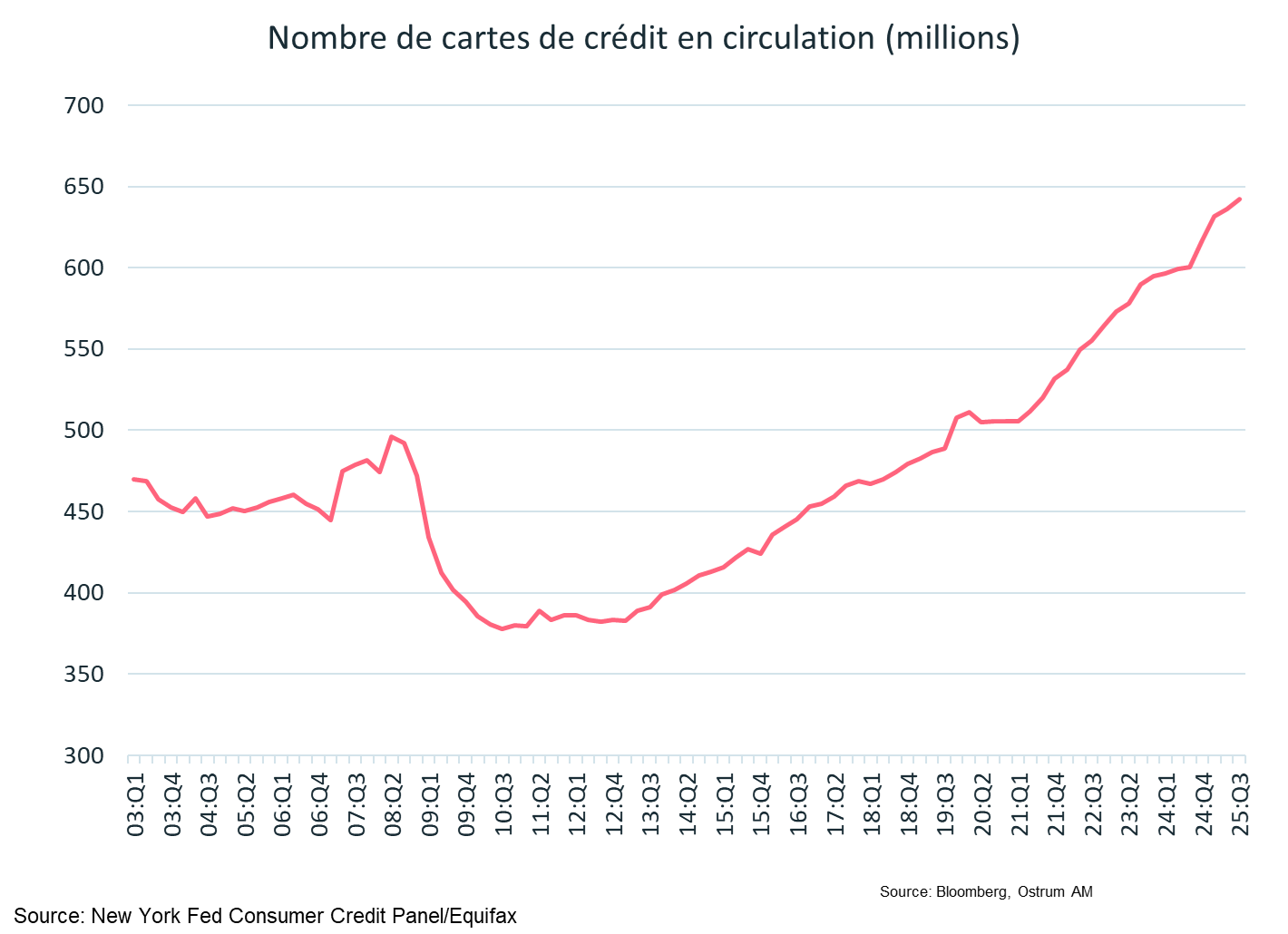

Actuellement, il y a près de 650 millions de cartes de crédit utilisées par 132 millions de ménages américains. Mais, la fidélité des consommateurs requiert de gros investissements de publicité de la part des sociétés de cartes de crédit. American Express dépense près de 6 milliards de dollars en publicité chaque année, Capital One environ 4 milliards. C'est davantage que Nike ou Coca-Cola. La publicité et l'envoi direct de cartes aux ménages sont très efficaces pour convaincre les méanges accros à l'endettement de souscrire à ces cartes. Les banques pratiquent cette forme de marketing agressif parce que cela fonctionne. Et, pour une raison simple : les ménages américains ne sont pas sensibles aux taux d'intérêt appliqués sur les cartes de crédit. Les ménages prêtent certes une attention particulière au taux de leurs prêts hypothécaires et automobiles, mais pas au coût des cartes de crédit. Les coopératives de crédit (« credit unions ») ont une offre de cartes moins onéreuses, mais peinent à gagner des parts de marché par manque d’investissement publicitaire. Les entreprises de fintech de BNPL notamment (« Buy Now Pay Later ») éprouvent également des difficultés en raison des coûts d'acquisition de clients élevés, malgré leur présence en ligne et leur bonne visibilité pour les clients. Elles n'ont pas encore bousculé l’ordre établi sur ce marché. Lorsque le marketing fonctionne, gagner des parts de marché s’avère ainsi difficile. Ceci explique également pourquoi les taux de la Fed n’impactent pas uniformément tous les recoins de l'économie américaine : il est assez clair que 50 points de base en plus ou en moins sur les Fed funds ne changerait pas grand-chose aux taux des cartes de crédit.

À mesure que les retards de paiement s’accumulent sur les cartes, les ménages devraient se refinancer via d’autres canaux. Les lignes de crédit personnelles sont moins chères que les cartes de crédit. Le montant emprunté, disponible immédiatement, peut servir au remboursement de la dette des cartes de crédit. Avant l'effondrement du marché immobilier de 2008, les lignes de crédit sur valeur domiciliaire (HELOC – Home Equity Lines Of Credit) étaient largement utilisées (jusqu’à 713 milliards de dollars d’encours au 2ème trimestre de 2007) pour financer les dépenses de consommation et/ou rembourser des dettes. Compte tenu des prix de l'immobilier très élevés actuellement, les propriétaires ont intérêt à utiliser leur richesse immobilière comme collatéral. La dette sous forme de HELOC atteint 422 milliards de dollars au 3ème trimestre 2025, en hausse de 100 milliards de dollars en trois ans.

Le plafonnement des taux : une solution potentielle ?

Le plafonnement des taux d’intérêt : peut-il fonctionner ?

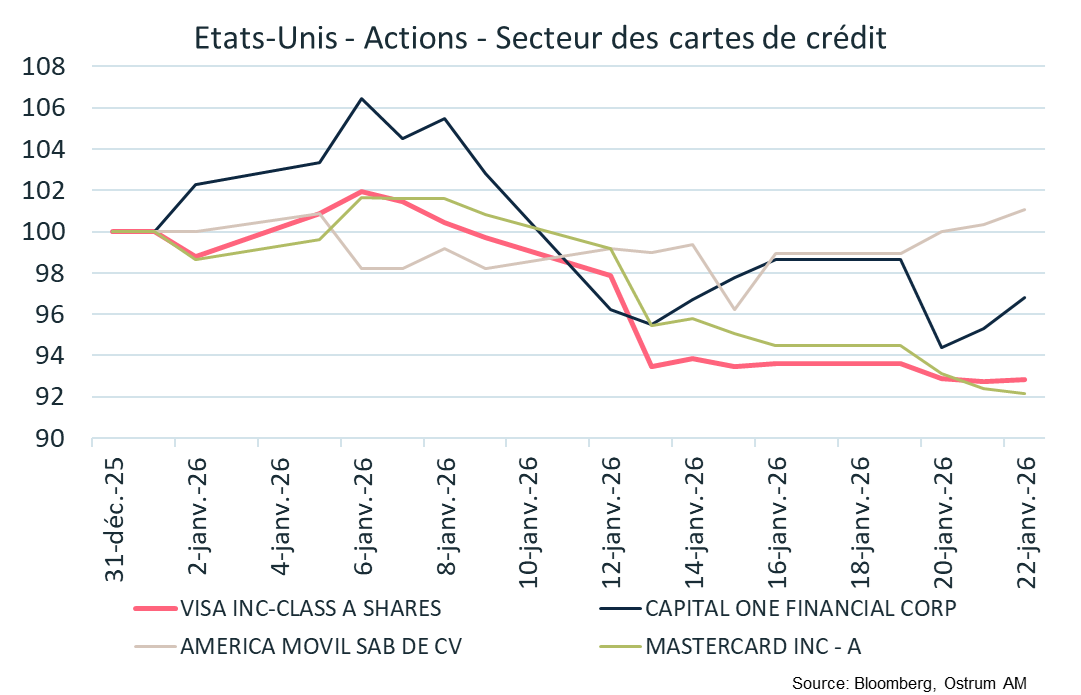

Avec les élections de mi-mandat prévues en novembre, les taux d'intérêt élevés sur les cartes de crédit sont devenus un enjeu politique. Donald Trump s’est emparé du sujet dans le but d’imposer un taux d'intérêt plafond à 10 % sur de nouvelles « Trump cards ». Bien que cette mesure ne soit pas sans arrière-pensées politiques, elle pose une question légitime tant les taux pratiqués s’apparentent au taux d’usure. Les actions des banques émettrices de cartes de crédit ont chuté après ces déclarations de Trump annonçant le plafonnement des taux puis une réduction des frais de transaction (« swipe fees »).

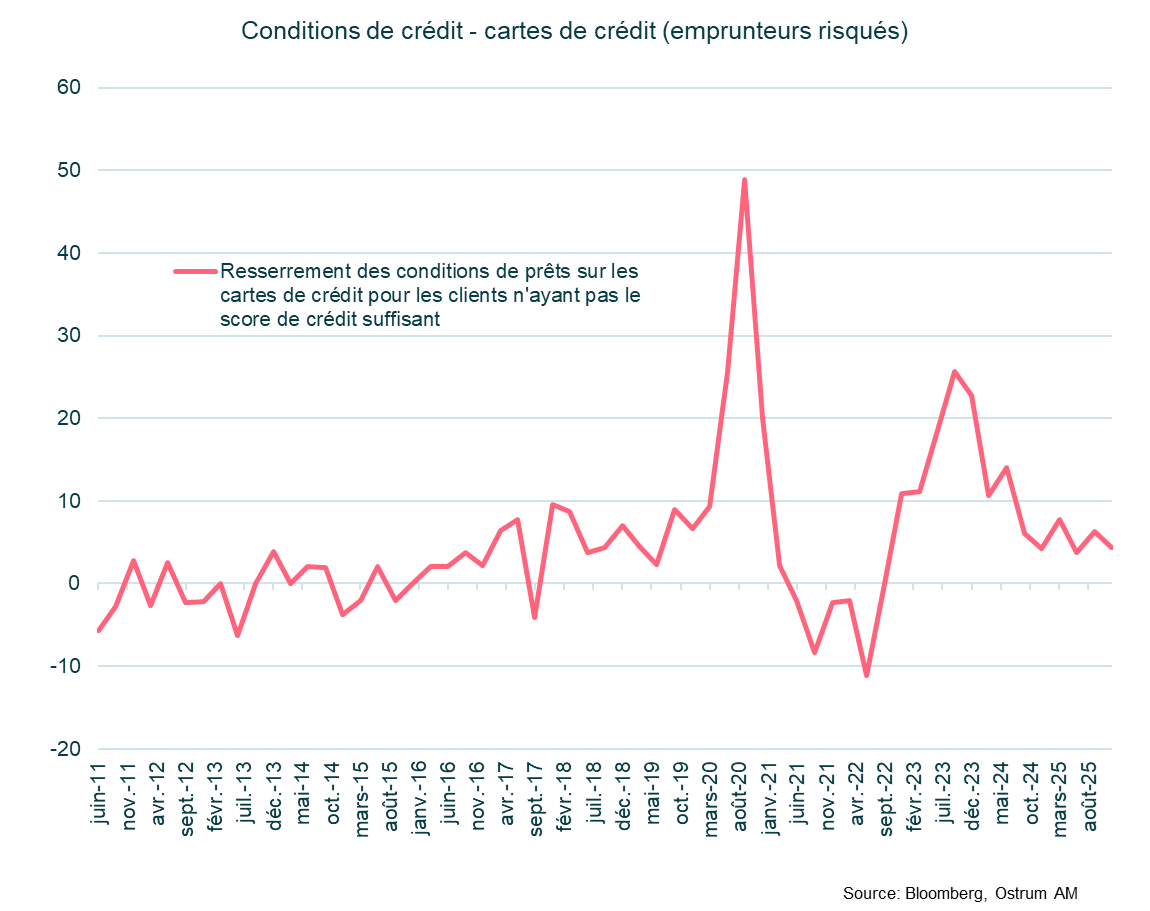

Cependant, les institutions financières concernées considèrent qu'un tel plafonnement pourrait à l’inverse entraîner une augmentation des frais et des normes de crédit plus strictes. L’enquête SLOOS de la Fed indique un resserrement modéré des conditions de crédit sur les cartes de crédit au cours des derniers trimestres. Les emprunteurs dont le score de crédit est inférieur au seuil habituellement requis (c'est-à-dire les ménages les moins bien notés) font face à des conditions plus strictes, et, en pratique, les pénalités de retard sont appliquées plus rapidement.

Le diable est dans les détails

Les banques rapportent des retards de paiement très faibles au regard des résultats de l’enquête de la Fed.

Il convient de noter que les banques ayant une activité de cartes de crédit rapportent des taux de retards de paiement beaucoup plus faibles que ceux relevés dans les données anonymisées issues de l’enquête trimestrielle de la Fed de New York/Equifax. Les grandes institutions américaines paraissent mieux filtrer les mauvais crédits que la concurrence et ont probablement une base de clientèle à revenu plus élevé (par exemple American Express) comparée aux plus petits acteurs. L’écart entre les taux de défaut à deux chiffres de l'enquête de la Fed et les retards de paiement à 90 jours de moins de 1 %, rapportés par les banques, est néanmoins frappant.

Il se peut que des ménages, objectivement en retard de paiement, soient considérés encore à jour et solvables par les banques. Les ménages ont souvent plusieurs cartes de crédit, et le fait de ne pas rembourser mensuellement peut être un « oubli » ponctuel… mais seulement jusqu'à un certain point. Il est essentiel de suivre ces développements, car la mauvaise évaluation des risques est souvent la source de crises dans l’Histoire financière. A ce stade, les spreads sur les titres adossés à des actifs de cartes de crédit notés AAA se négocient à des niveaux historiquement bas, tout comme d'autres titrisations et dettes risquées, y compris le high yield.

Conclusion

Le marché des cartes de crédit aux États-Unis demeure une activité hautement rentable. Les taux d'intérêt exorbitants dépassant 20 % sont manifestement plus élevés que ce que justifierait le risque de défaut sous-jacent. Les ménages américains semblent cependant insensibles aux taux d'intérêt élevés, de sorte que 60 % des utilisateurs de cartes reportent leurs soldes débiteurs chaque mois à ces taux pénalisants. La stratégie marketing des banques émettrices cartes de crédit est très efficace et contribue à un cumul de dettes inquiétant, alors même que les défauts de paiement augmentent. Les publications des banques dépeignent un tableau plus optimiste des défauts. D’autres études seront nécessaires pour comprendre ces écarts dans l’appréciation des risques.

Axel Botte

Le graphique de la semaine

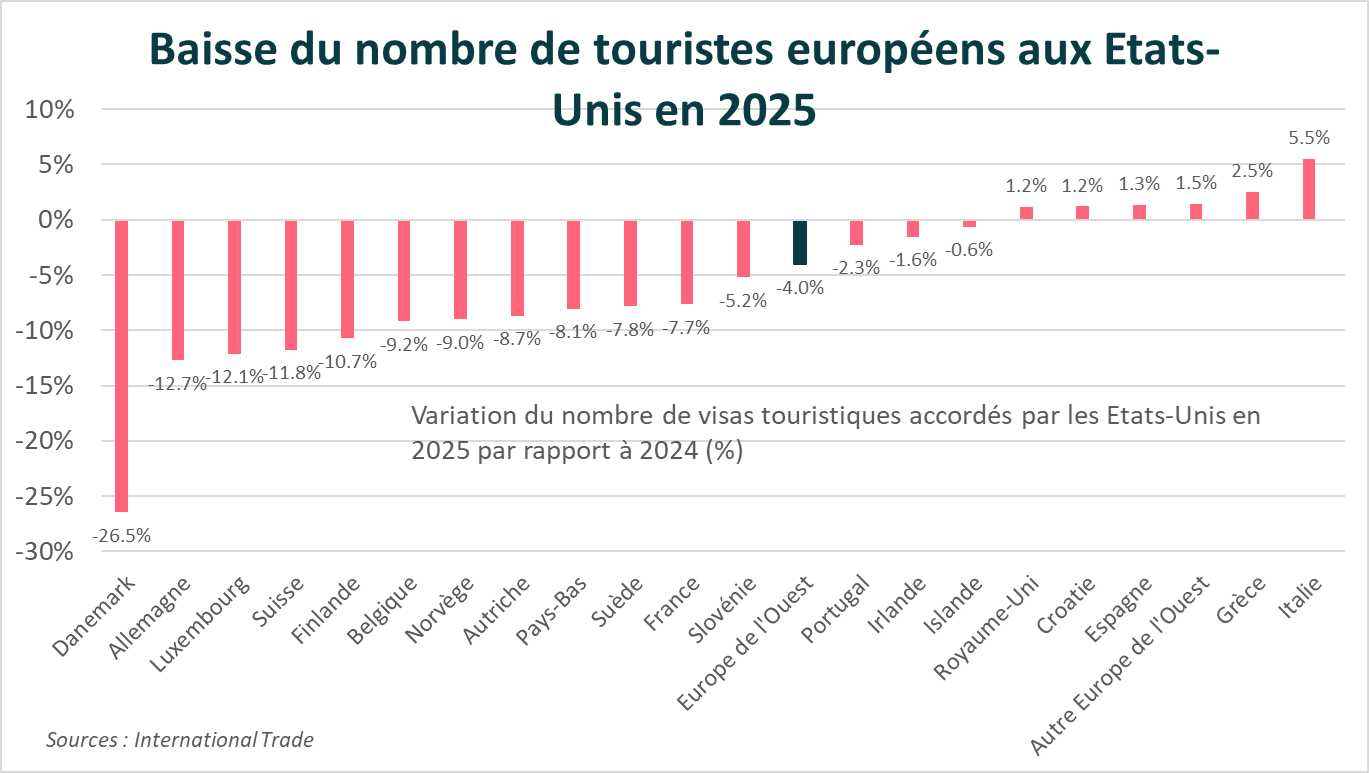

Le secteur du tourisme aux Etats-Unis subit une nette baisse du nombre de visiteurs étrangers en 2025. Le nombre total de touristes européens diminue de 4 % avec une baisse à deux chiffres des touristes allemands. Le nombre de touristes danois plonge de 26 %. On observe néanmoins une hausse de 1 à 5 % environ des touristes espagnols et italiens.

Malgré un euro plus fort (de 1,08 $ en moyenne en 2024 à 1,13 $ en 2025), il s’avère que la politique étrangère de l’Administration en place est clairement un frein au tourisme aux Etats-Unis. Pourtant, le secteur des loisirs continue d’embaucher, malgré une conjoncture morose sur le marché du travail.

Le chiffre de la semaine

18,4

18,4 % : c’est le taux d’épargne des ménages français estimé par la Banque de France.

La revue des marchés :

- Etats-Unis : les menaces tarifaires ou l’invasion du Groenland se dissipent ;

- Marchés : la thématique Sell America refait surface ;

- Actions : volatilité passagère, mais la hausse des premières semaines est effacée ;

- Taux : les conséquences du Krach obligataire japonais sont à surveiller.

Le bruit et le signal

La gestion d’actifs se résume parfois à la distinction entre le bruit quotidien et les signaux déterminant les tendances financières. Dans ce contexte, la volatilité induite par le discours de Trump a laissé place à un rebond des actions et une pression renouvelée sur les taux longs et l’or.

Le discours de Donald Trump à Davos, ciblant l’Europe en priorité, a monopolisé l’attention des marchés. Cela étant, une forme de désescalade s’est ensuivie, le Président américain semblant exclure une intervention militaire au Groenland et effaçant finalement la menace tarifaire sur huit pays européens. Le TACO, pour Trump Always Chickens Out, s’est répété dès lors que la pression sur les taux américains revenait sur le devant de la scène. En revanche, les ambitions budgétaires de Sanae Takaichi (3 pp de PIB de stimulus à venir) constituent un réel signal : la hausse des rendements japonais pourrait bouleverser les flux d’investissements mondiaux. Les tensions internationales ravivent souvent le biais domestique dans l’allocations d’actifs.

Sur le plan économique, la croissance américaine en 2025 s’est avérée meilleure qu’attendu. Le PIB du 3ème trimestre s’affiche à 4,4 % porté par une consommation solide et une nette réduction du déficit extérieur (liée à une hausse inattendue des exportations de services notamment). L’inflexion à la baisse des dépenses de consommation observée en fin de 3ème trimestre s’est atténuée en novembre. Le revenu des ménages ralentit toutefois avec la dégradation du marché du travail. L’inflation se situe à 2,8 % selon le déflateur, restant sensiblement au-dessus de la cible de la Fed. Dans la sphère politique, le projet de budget voté par la Chambre des Représentants devait permettre d’éviter un nouveau shutdown à la fin du mois mais les évènements du weekend dernier à Minneapolis remettent en cause le financement de ICE. En Europe, les enquêtes décrivent une amélioration conjoncturelle, notamment dans le secteur manufacturier. Le PMI composite de janvier se maintient à 51,5.

Sur les marchés financiers, l’annonce (chute de 2 % des actions) puis le retrait des tarifs douaniers (rebond) ont dicté l’évolution des indices boursiers. BofA relève toutefois des sorties des fonds d’actions américaines comme un écho au réflexe Sell America d’avril dernier. Les taux longs se sont brièvement tendus vers 4,30 % avant un retour vers 4,23 % en fin de semaine. L’hypothèse de ventes massives de Treasuries par les institutions européennes apparait néanmoins incongrue étant donné qu’il s’agit pour l’essentiel d’avoirs de fonds mutuels (et non de comptes de réserves de change ou d’actifs de fonds souverains). A l’opposé, le Krach des JGBs, avec un 30 ans à 3,88 % au plus haut de la semaine, est susceptible d’engendrer des mouvements de capitaux significatifs. La 2ème banque japonaise, Sumitomo, a ainsi annoncé qu’elle privilégiait la dette japonaise aux obligations étrangères désormais. En zone euro, le Bund flirte avec le seuil de 2,90 %. La tension sur le taux resserre les spreads des dettes souveraines comme du crédit. L’activité importante sur le marché primaire semble sans conséquence sur les spreads. L’OAT s’échange à 65 pb contre Bund après l’activation du 49.3 pour faire adopter le budget français. Les swap spread sont stables. Le crédit de bonne qualité reste bien orienté avec des spreads contre swap réduits à 63 pb. Les covered bonds cotent sous 22 pb contre swap.

Axel Botte

Marchés financiers