Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Zouhoure Bousbih :

- Revue de la semaine – Marchés financiers, Warsh à la tête de la Fed ;

- Thème – L’ACEUM (ex-ALENA) est prêt à être renégocié. Quelles implications pour le Mexique et le peso ?

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : L’ACEUM (ex-ALENA) est prêt à être renégocié. Quelles implications pour le Mexique et le peso ?

- La renégociation de l'accord de libre-échange Canada - États-Unis - Mexique (ACEUM) en 2026 place le Mexique au cœur des tensions géopolitiques entre les États-Unis et la Chine ;

- Le Mexique est pris en étau entre sa dépendance structurelle envers son voisin nord-américain et ses liens économiques croissants avec l’Asie, notamment la Chine via son activité de nearshoring ;

- L’économie mexicaine dépend étroitement du commerce américain et des transferts de fonds des travailleurs migrants, ce qui la rend très sensible aux pressions de Washington ;

- L’incertitude considérable entourant les négociations freine déjà les investissements et les récents tarifs douaniers massifs de 50 % sur la Chine risquent de faire grimper l’inflation et de perturber les chaînes d’approvisionnement (secteur de l’automobile) ;

- Les élections de mi-mandat aux États-Unis fin 2026 risquent de transformer la renégociation en un outil de campagne électorale, augmentant l’instabilité du peso mexicain.

Mexique et Etats-Unis : une dépendance structurelle sous tension

Une dépendance commerciale asymétrique

Une dépendance commerciale étroite et asymétrique avec les États-Unis.

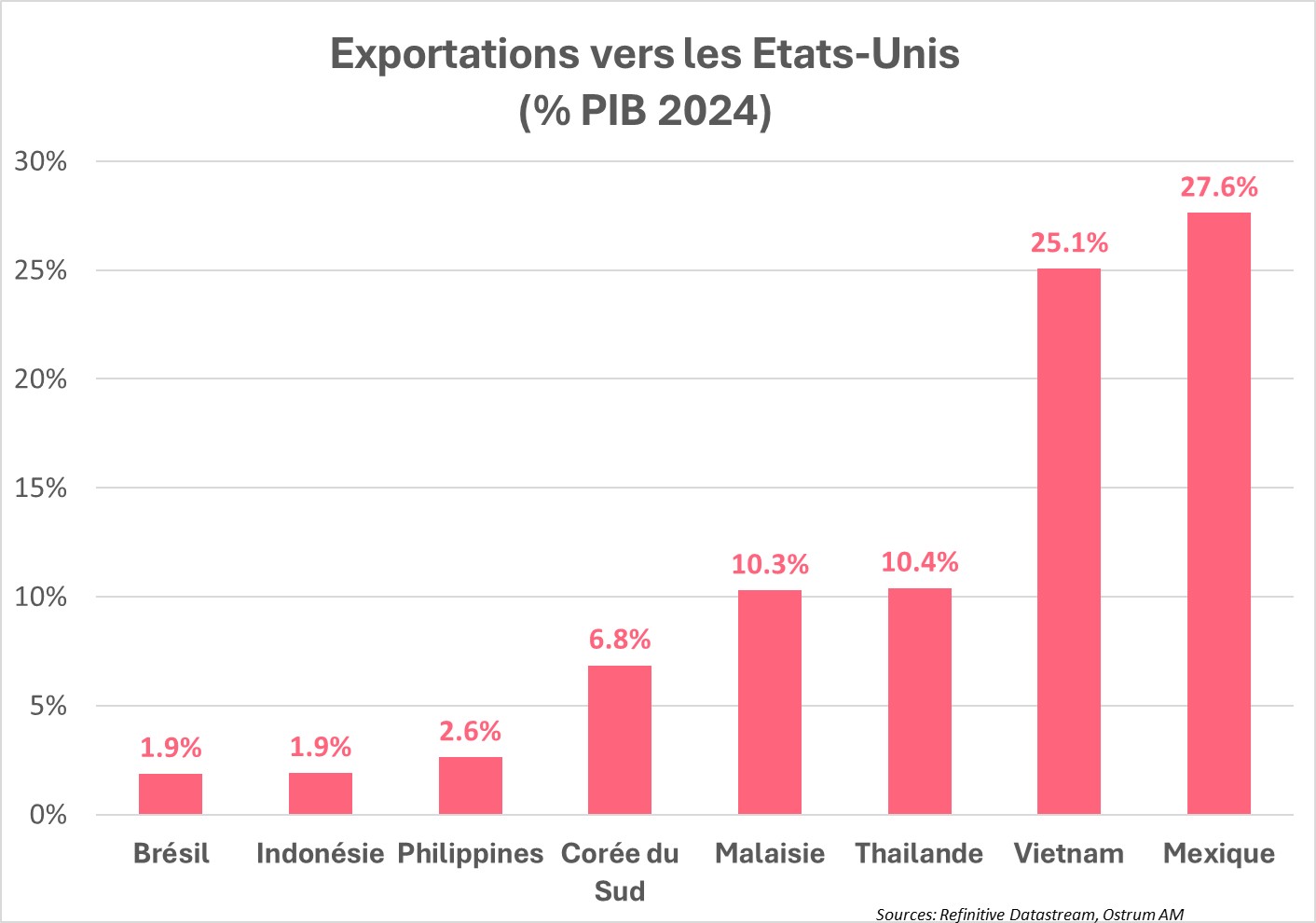

Le Mexique a consolidé sa place comme principal partenaire commercial des États-Unis, devant le Canada et la Chine. En effet, plus de 80 % des exportations mexicaines, soit plus de 27 % du PIB , sont destinées au marché américain et 40 % des importations mexicaines proviennent des États-Unis. Le Mexique est donc vulnérable à la moindre fluctuation des tarifs douaniers ou à l’imposition de mesures de sécurité nationale (immigration et fentanyl).

En revanche, le Mexique absorbe environ 16 % de la totalité des exportations de biens américains, soit 1,4 % du PIB américain de 2024. C’est sur cette asymétrie commerciale que joue l’administration américaine pour gagner un alignement complet du Mexique à son agenda géopolitique.

L’enjeu des règles d’origine

La renégociation de l’ACEUM se cristallise sur le secteur automobile.

La renégociation de l’accord de 2026 se cristallise sur le secteur automobile, moteur colossal pour l’économie du pays. Le Mexique est le 7e producteur mondial et le 4e exportateur de véhicules légers. L’industrie automobile contribue chaque année à 4,7 points de pourcentage au PIB du pays et représente 18% de la production manufacturière. Elle est également au coeur des échanges représentant à elle seule plus de 80% des exportations manufacturières mexicaines vers les États-Unis. L’administration américaine exige des critères plus stricts pour limiter l’utilisation de composants « non nord américains » ciblant ainsi directement la Chine.

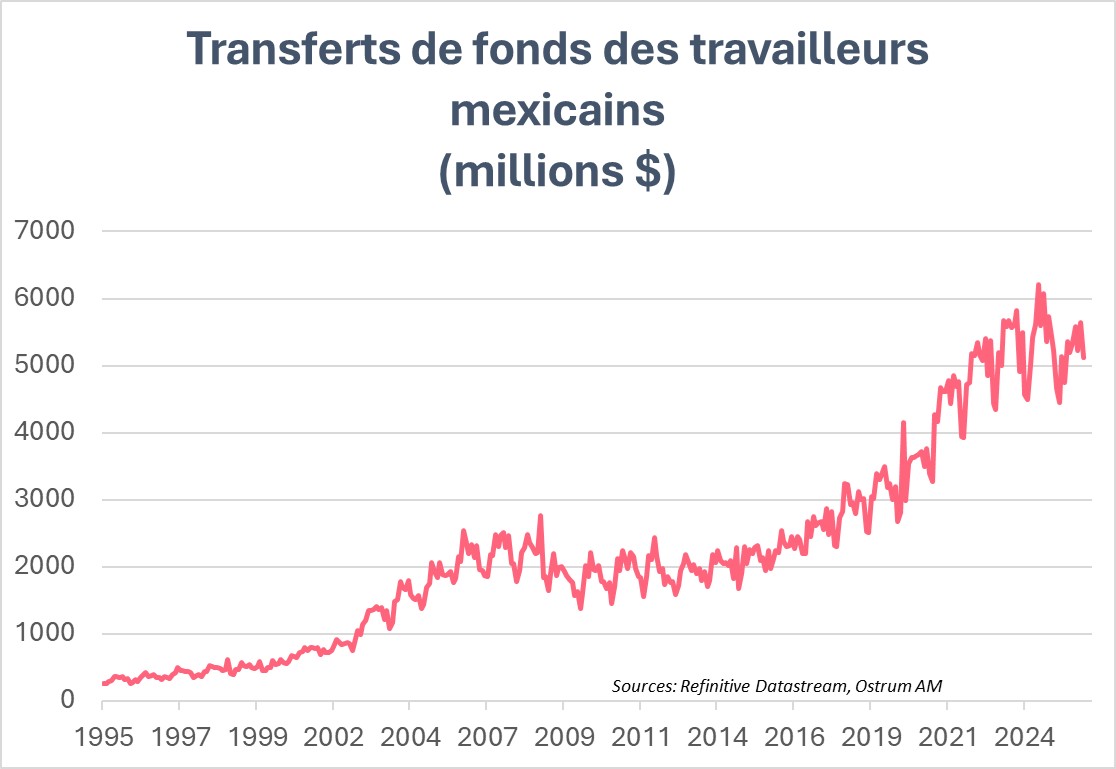

Le poids des transferts de fonds des travailleurs migrants aux Etats-Unis (Remesas)

L’économie mexicaine dépend aussi de la stabilité sociale et migratoire de son voisin nord-américain.

Avec des flux records de transferts de fonds des travailleurs migrants (remesas), plus de 60 milliards de dollars annuels, soit plus de 4% du PIB, l’économie mexicaine dépend aussi de la stabilité sociale et migratoire chez son voisin nord-américain.

Cependant, le durcissement de la politique migratoire américaine avec le recours à la police anti-immigration ICE a diminué significativement le montant de ces transferts comme le montre le graphique ci-contre.

De janvier à novembre 2025, le montant des transferts a atteint plus de 56 000 millions de dollars, soit une baisse de 5,1 % GA. Ces envois de fonds sont vitaux pour les familles vulnérables contribuant ainsi à soutenir la consommation domestique pour un pays dont les marges de manœuvre budgétaires sont très limitées.

L’enjeu géopolitique de l’ACEUM : la Chine

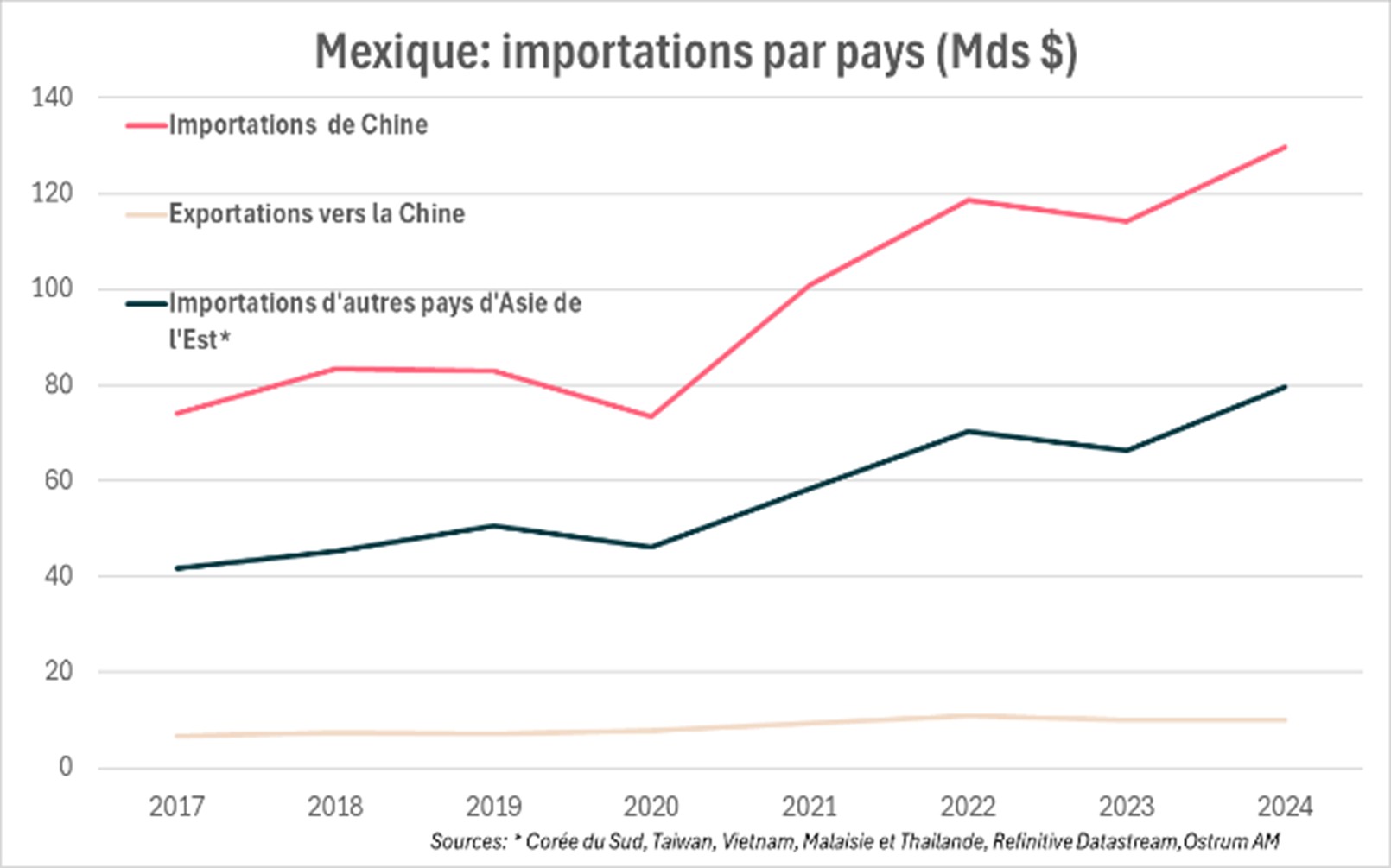

Le pivot asiatique du Mexique

Le Mexique est devenu rapidement la porte dérobée de la Chine sur le marché américain afin de bénéficier de la règle d’origine.

Les échanges commerciaux entre la Chine et le Mexique ont connu une croissance rapide, comme le montre le graphique ci-contre. Ainsi, les importations en provenance de Chine sont passées de 70 milliards de dollars en 2020 à près de 130 milliards de dollars en 2024. La Chine représente 21% des importations, derrière les États-Unis dont la part est de 41 % . Cependant, on constate également une asymétrie commerciale ; les exportations du Mexique vers la Chine se sont maintenues autour de 10 milliards de dollars depuis 2017.

L’intégration des chaînes d’approvisionnement du Mexique à l’Asie ne s’arrête pas à la Chine. Les importations en provenance d’autres pays d’Asie de l’Est, notamment la Corée du Sud et Taiwan, ont renforcé le rôle du Mexique dans la chaîne de valeur technologique mondiale.

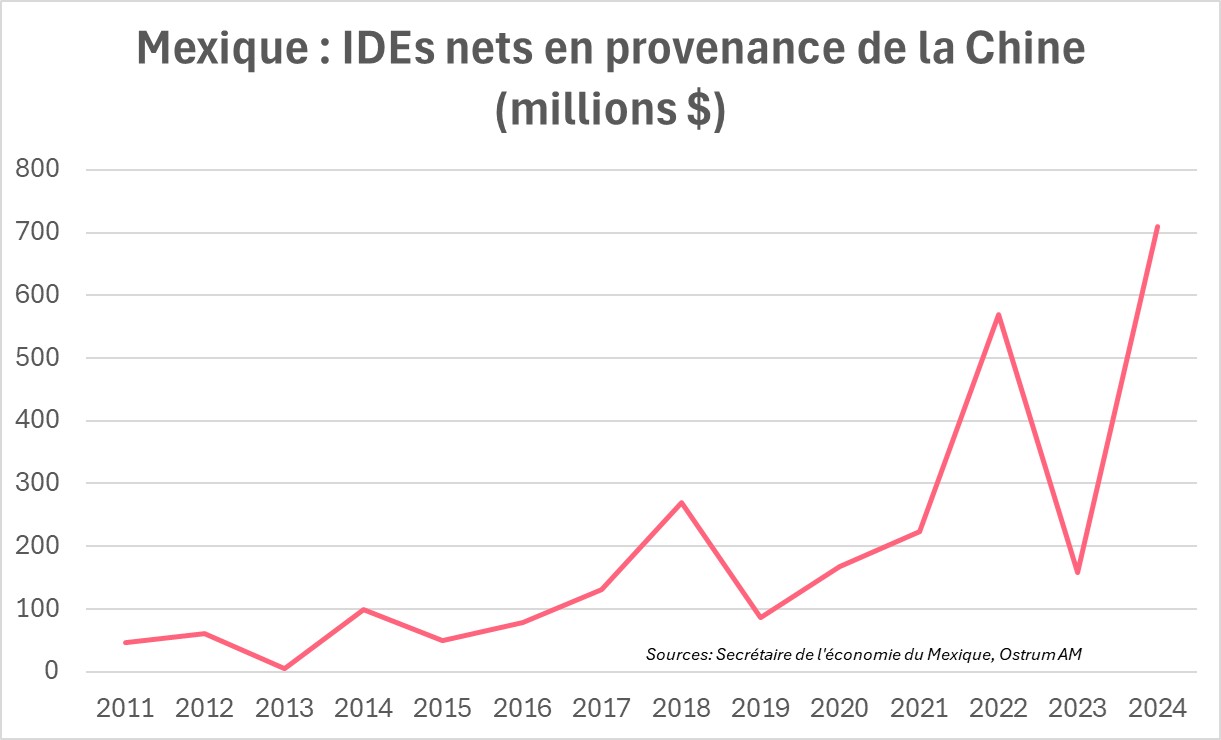

L’activité de relocalisation de proximité (nearshoring) de la Chine

L’afflux des investissements directs étrangers (IDE) chinois, notamment dans les véhicules électriques est perçu par l’administration américaine comme une stratégie de contournement de leurs tarifs. Les flux nets d’IDE en provenance de Chine ont connu une croissance rapide au cours de la dernière décennie reflétant l’activité de relocalisation des entreprises chinoises (nearshoring) à proximité du marché américain.

Après avoir augmenté progressivement en 2014-2015, les IDE chinois ont réaccéléré à la suite de la guerre commerciale de 2018-2019 et de l’entrée en vigueur en 2020 de l’accord de libre-échange ACEUM, remplaçant l’ALENA.

Fort rebond des IDE chinois reflétant l’activité de « nearshoring ».

Le Mexique a donc reçu au total 3,2 milliards de dollars d’IDE nets en provenance de la Chine entre 2017 et 2024. Cependant, ce montant est approximatif car une grande partie des investissements des entreprises chinoises à l’échelle mondiale provient de filiales offshore et par conséquent n’apparaît pas dans les données officielles comme provenant de Chine. L'Institut Baker a estimé le stock total d'IDE chinois au Mexique à 15 milliards de dollars, un montant bien supérieur aux données officielles.

Le risque de pivot vers les Etats-Unis

Afin d’apaiser les tensions avec l’administration américaine, le Mexique a récemment imposé des droits de douane massifs jusqu’à 50% sur plus de 1400 produits en provenance de pays sans accord de libre-échange, visant principalement la Chine, son second fournisseur de pièces et véhicules automobiles.

Le gouvernement Sheinbaum espère ainsi renforcer sa position dans les négociations avec son partenaire nord-américain. Cependant, cela risque d’augmenter les coûts pour les industries dépendantes des intrants importés comme celle de l’automobile. En 2018, les tarifs sur l’acier et l’aluminium avaient certes généré des recettes fiscales, mais n’avaient pas permis de générer des gains durables sur la production locale.

Le risque de pivot vers les États-Unis risque également de priver le Mexique d’une source majeure de capital et d’innovation technologique indispensable à sa modernisation industrielle.

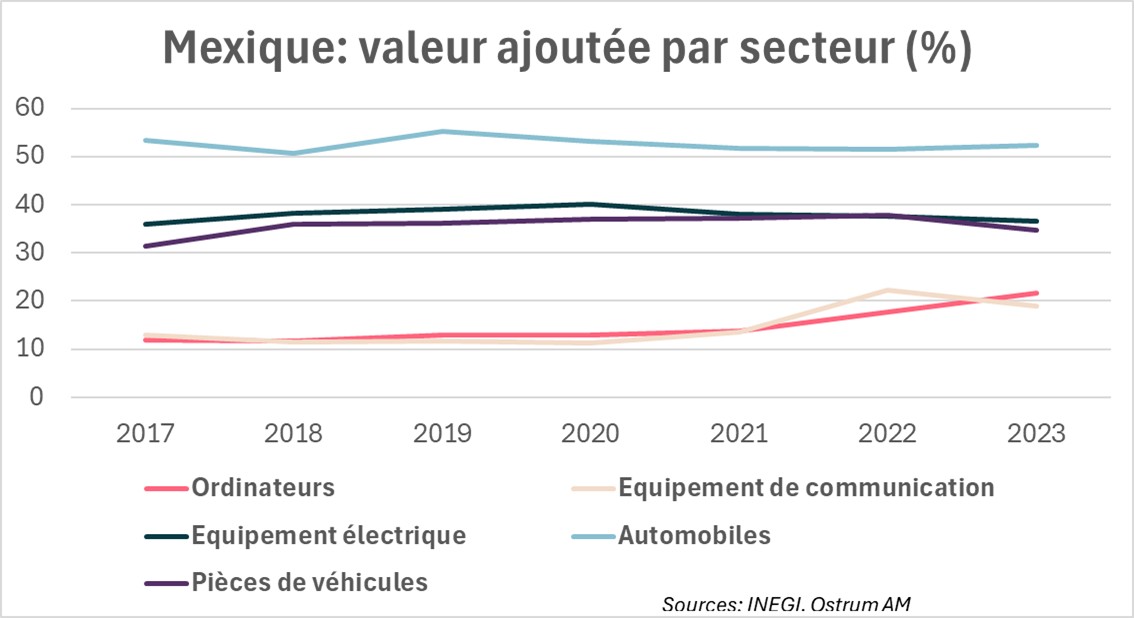

Le Mexique affiche une valeur ajoutée faible sur ses produits de haute technologie, l’essentiel de la valeur provenant de l’Asie de l’Est.

En effet, le Mexique affiche une valeur ajoutée plus faible sur ses produits de haute technologie que pour d’autres biens, comme le montre le graphique ci-contre. La valeur ajoutée dans le secteur des semi-conducteurs n’est que de 16 % en 2023 contrastant avec celle générée par l’industrie de l’automobile de plus de 50 % . L’essentiel de la valeur ajoutée provient des importations en provenance de l’Asie de l’Est. Sans la Chine et l’Asie de l’Est , les objectifs de modernisation semblent difficilement atteignables.

Quelles perspectives pour 2026 ? L’économie mexicaine (et le peso) à la croisée des chemins

Le Mexique a évité la récession en 2025 avec une croissance prévue à 0,5 % , grâce à l’accord ACEUM permettant d’exempter 80% de ses exportations vers les États-Unis des tarifs réciproques. La croissance du PIB est estimée à 1,5% pour 2026 par le Fonds monétaire international et à 1,3% par la Banque mondiale, soit une croissance sous le potentiel.

Les risques pesant sur la croissance mexicaine se sont accrus en raison de l'incertitude commerciale considérable entourant les négociations de l’accord ACEUM. Les élections de mi-mandat aux Etats-Unis fin 2026 risquent de transformer la renégociation en un outil de campagne électorale , augmentant l’instabilité du peso mexicain.

Les risques sur les perspectives de croissance mexicaine se sont accrus en raison de l’incertitude commerciale considérable entourant les négociations de l’accord ACEUM.

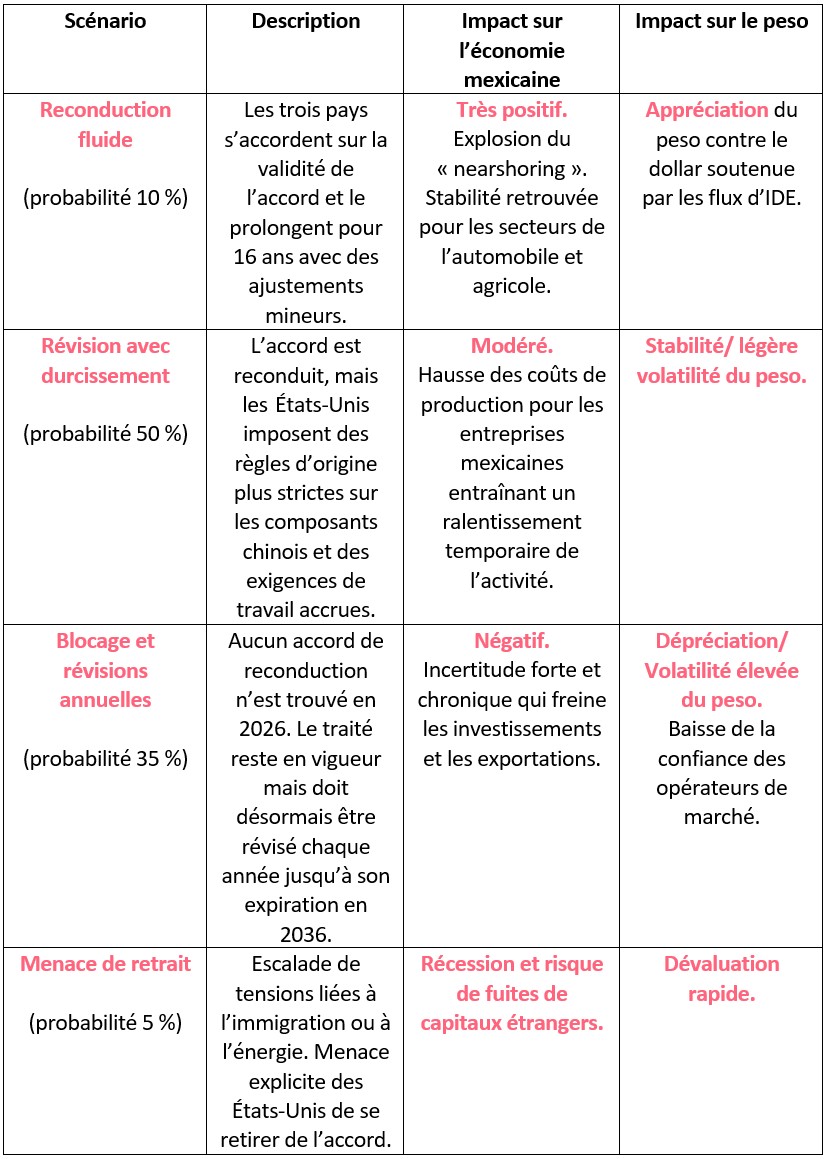

Le tableau ci-dessous résume les 4 scénarios possibles et leurs impacts sur l’économie et le peso mexicain

Conclusion

L'année 2026 place le Mexique à un carrefour critique, au cœur des tensions géopolitiques entre les États-Unis et la Chine. La renégociation de l'ACEUM n'est pas une simple formalité, mais un véritable test pour une économie mexicaine prise en étau entre sa dépendance structurelle envers son voisin américain et ses liens croissants avec l’Asie. Avec des marges de manœuvre très faibles, toute concession envers Washington risque de freiner sa propre modernisation industrielle et d'alimenter l'inflation. Cette incertitude majeure, combinée aux défis internes, fait peser un risque significatif sur la croissance, l'investissement et la stabilité du peso, dont l'avenir dépendra directement de l'issue de ces négociations complexes.

Zouhoure Bousbih

Le graphique de la semaine

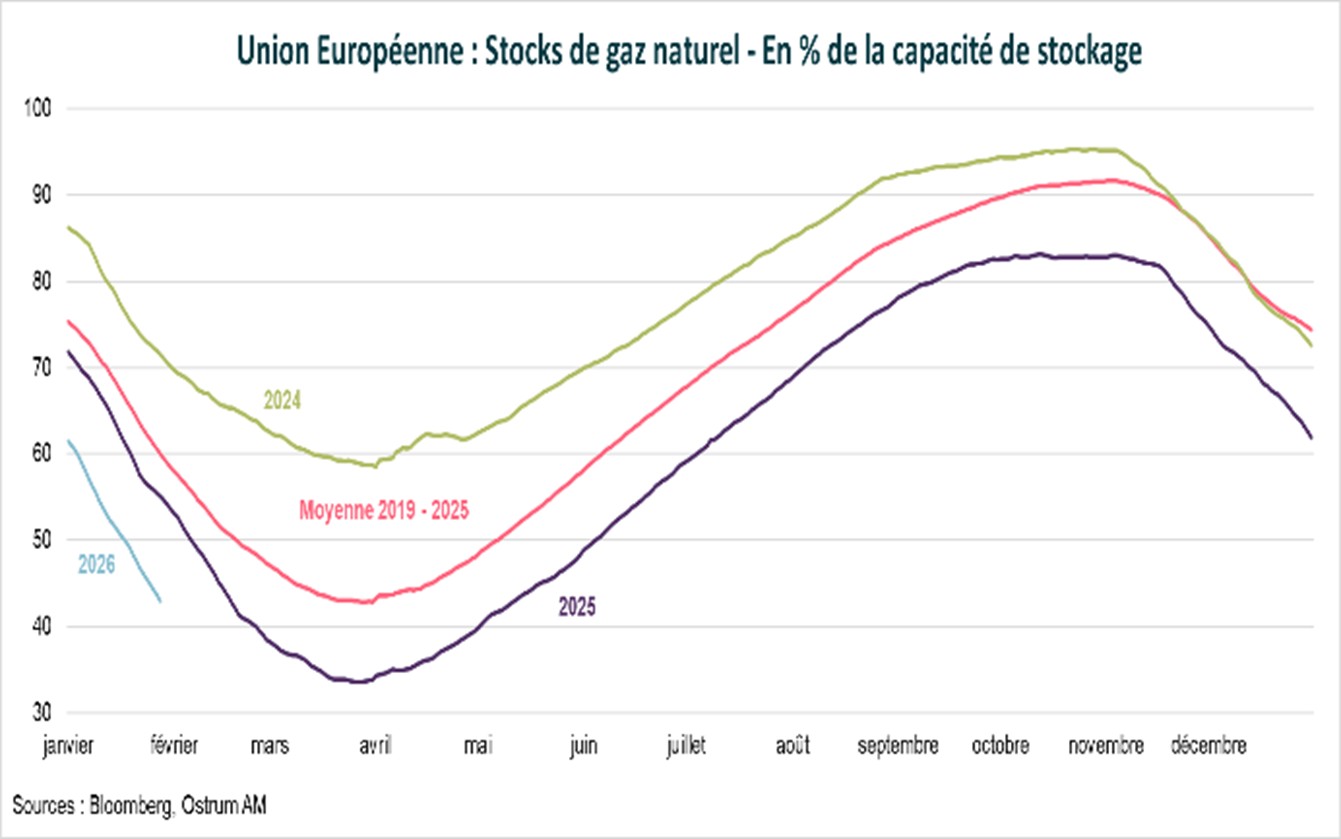

Les stocks de gaz naturel de l’UE sont bas en cette période de l’année. Les capacités de stockage ne sont remplies qu’à hauteur de 43 % au 28 janvier, un niveau plus faible qu’en 2024 et 2025 et bien inférieur à la moyenne sur 2019 – 2025 (de près de 30 %).

La baisse rapide des stocks est liée à une demande plus élevée, consécutive à un hiver plus froid que prévu, et à de moindres importations de gaz naturel liquéfié.

Dans ce contexte, le prix du gaz naturel européen a enregistré en janvier sa plus forte hausse mensuelle depuis juin 2022 : + 39,5 %, à 39,35 euros par megawatteur, ce qui devrait peser sur l’inflation de la zone euro.

Le chiffre de la semaine

-21 %

Les achats d’or par les banques centrales ont baissé de 21 % en 2025, mais restent élevés à 863 tonnes.

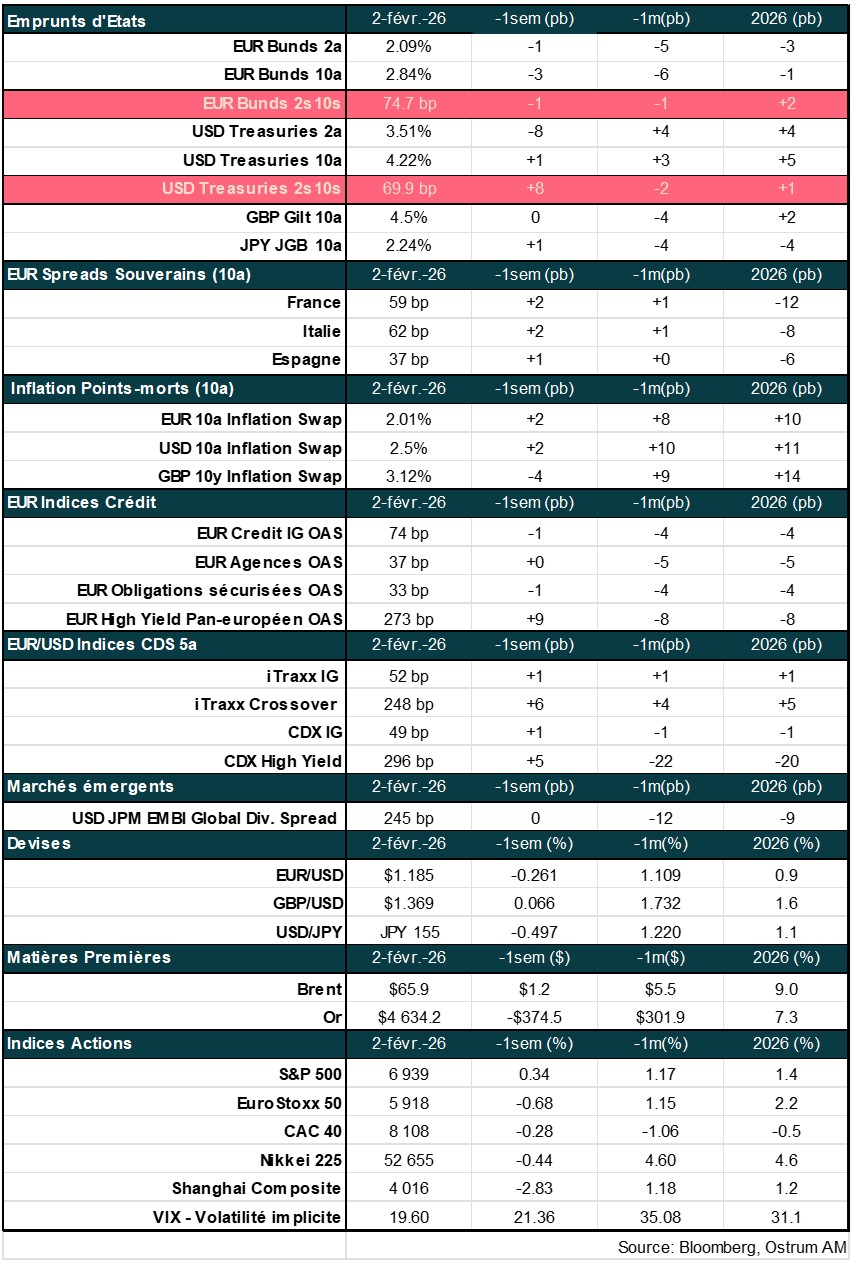

La revue des marchés :

- Fed : Donald Trump nomme Kevin Warsh comme successeur de Jerome Powell ;

- Fed : statu quo monétaire à 3,50-3,75 % ;

- Actions : publications en ordre dispersé dans le secteur de la technologie aux Etats-Unis ;

- Métaux précieux : Krach historique de l’or et de l’argent après la nomination de Kevin Warsh.

Kevin Warsh nommé à la tête de la Fed

La nomination de Kevin Warsh, perçu comme un faucon, a déclenché un Krach historique des métaux précieux et une baisse des actions sur fond de tensions en Iran. Les publications ont rythmé la cote, avec notamment la déception sur Microsoft.

Donald Trump a mis fin au suspense entourant la nomination du successeur de Jerome Powell en désignant Kevin Warsh, ancien gouverneur de la Fed nommé par George W. Bush. Sa confirmation par le Sénat pourrait néanmoins prendre du temps compte tenu de l’assignation de la Fed par le DoJ, qui pourrait déboucher sur une enquête criminelle. L’actuel vice-Président Philip Jefferson assurerait l’intérim. Jerome Powell ne s’est toujours pas positionné sur son maintien au sein du Board des gouverneurs à l’issue de son mandat de Président. Les marchés retiennent le biais restrictif défendu par Warsh au pire durant la crise financière et ses dernières déclarations favorables à une nette réduction du bilan de la Fed. Gageons que l’élu saura articuler ce raisonnement avec les baisses de taux impératives. Si la Fed a maintenu ses taux inchangés cette semaine, les achats de T-bills depuis mi-décembre engendrent une expansion du bilan de la Banque centrale.

Le cycle économique américain reste difficile à lire. La croissance supérieure à 4 % au 2nd semestre est logiquement jugée solide par la Fed. Mais la difficulté à estimer l’évolution du solde commercial ou la faiblesse des heures travaillées (<1 % sur la période) laissent perplexe. Les inscriptions au chômage très faibles historiquement détonent par rapport aux annonces de restructurations des entreprises. La durée du chômage s’allonge et le retour à l’emploi est aussi difficile qu’en période de récession. En zone euro, la croissance ressort à 0,3 % au 4ème trimestre. L’embellie semble conforme au message des dernières enquêtes, dont l’indicateur de l’INSEE et les PMI. L’Allemagne (+0,3 %) et l’Espagne (+0,8 %) font mieux que prévu. L’économie française est en croissance de 0,2 % malgré la contraction de 0,1 % de l’empli dans le secteur privé. La consommation de biens des ménages français reste cependant mal orientée (-1 % en décembre). L’inflation sera inférieure à 2 % au 1er trimestre malgré le rebond marqué des prix de l’énergie. Le Brent remonte vers 70 $ et le gaz naturel s’envole vers 40€/Mwh.

Sur les marchés financiers, la séquence géopolitique a laissé place aux publications trimestrielles. La publication décevante de Microsoft a engendré une correction de titre de 10 %, les marges d’Apple inquiètent les investisseurs alors que Sandisk profite d’un pourvoir de fixation des prix exceptionnel sur les produits de mémoire flash (+22 % à l’annonce des résultats). Sur l’ensemble de la semaine, le Nasdaq affiche une hausse légère. En Europe, les banques et l’énergie contribuent à la légère hausse hebdomadaire des indices boursiers. Les valeurs de croissance américaines sont néanmoins pénalisées par la tension des taux à long terme après la nomination de Kevin Warsh. Son opposition à l’expansion du bilan de la Fed resserre les swap spreads et accentue la pentification. Le pétrole pèse pourtant sur les anticipations d’inflation à court terme. Le swap d’inflation à 2 ans repasse au-dessus du 10 ans (2,61 %). En zone euro, le Bund continue d’évoluer entre 2,80 % et 2,90 %. L’expansion budgétaire allemande semble bien prise en compte par les intervenants. Cette stabilité du benchmark favorise la recherche de rendement : l’OAT en bénéficie grandement d’autant que les tensions politiques s’apaisent (certes avec l’activation du 49.3). L’Italie en ligne avec l’OAT devrait voir sa note relevée. Le crédit européen est d’une stabilité remarquable à 63 pb contre swap. Le high yield s’est tendu de 5 pb et de 14 pb aux Etats-Unis.

Axel Botte

Marchés financiers