L’Inde, le deuxième pays le plus peuplé au monde représentant 10 % de la population mondiale et 970 millions de votants, se rendra aux urnes le 19 avril prochain pour élire les 543 députés du Parlement et son Premier Ministre. Les résultats du scrutin seront annoncés le 4 juin. Quels sont les enjeux de ces élections pour l’économie et les marchés financiers indiens ?

La vue de la stratégiste

L’éléphant indien n’est pas encore prêt pour rivaliser avec le dragon chinois

Depuis son ascension au pouvoir en 2014, le Premier ministre indien Narenda Modi avait promis le développement économique de son pays. Aujourd’hui, l’Inde attire les entreprises étrangères du monde entier. Depuis la pandémie Covid-19, les entreprises ont cherché des alternatives à la Chine, afin de sécuriser leurs chaînes de production. Les tensions géopolitiques ont également été un catalyseur pour relocaliser une partie de leur chaîne de production en dehors du pays. Le Mexique et le Vietnam en ont bénéficié. Mais ce qui attire les entreprises étrangères par l’Inde est son vaste marché intérieur caractérisé par une population jeune. Le pays est devenu rapidement l’une des principales destinations pour les investissements directs étrangers (IDE) pour un montant de 70,9 milliards de dollars, soit la 8e place des IDE mondiaux en 2023. Cela a permis de raviver la croissance indienne. En 2023, l’Inde a contribué de

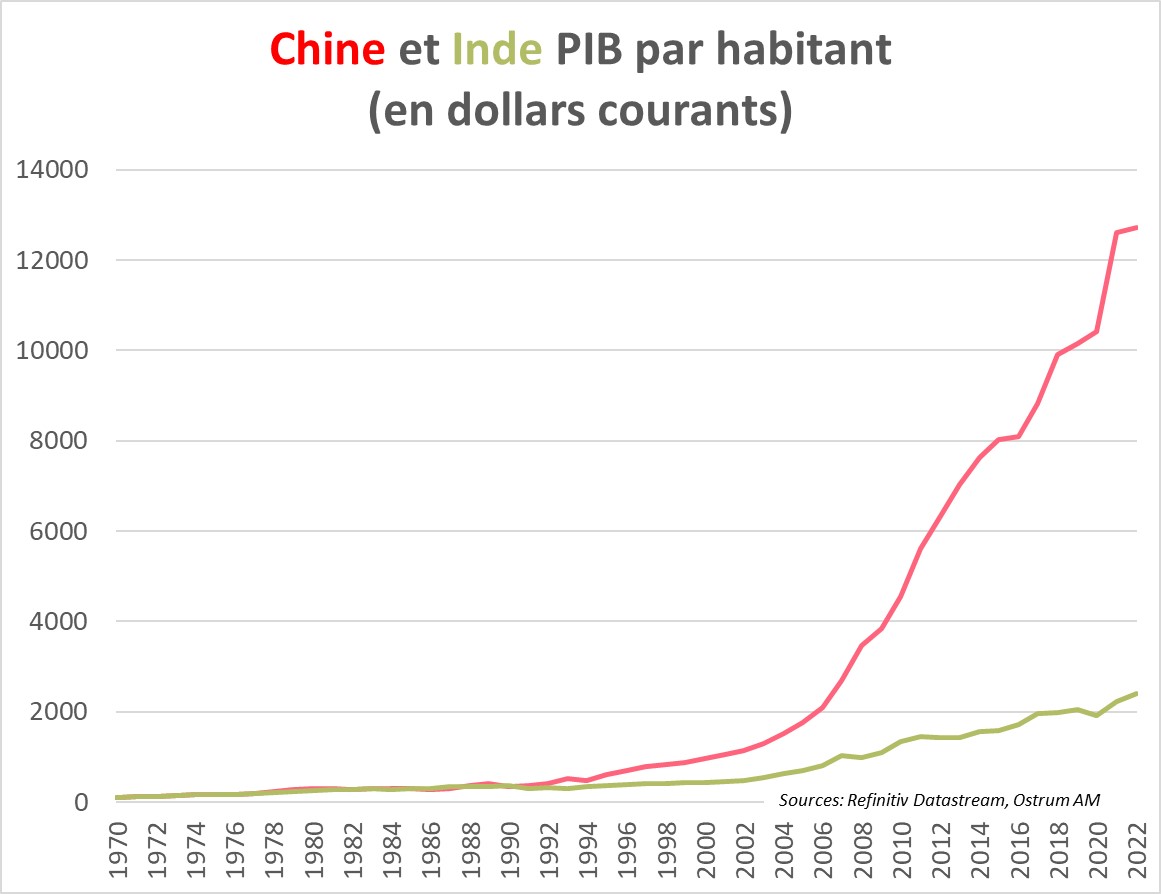

17,5 % à la croissance mondiale, derrière la Chine (31 %), mais devant les États-Unis (12 %). La forte croissance indienne a alimenté les spéculations sur la suprématie économique de l’Inde sur la Chine. Le PIB par habitant de l’Inde est au même niveau que celui de la Chine en 2006 à 2 417 dollars, comme le montre le graphique ci-dessous.

C’est-à-dire que l’Inde est encore un pays à faible revenu, selon la classification de la Banque mondiale. Pour être capable de rivaliser avec la Chine, l’Inde doit remédier à ses freins structurels. Forte de sa population jeune, le pays a un atout démographique indéniable, mais l’Inde ne crée pas assez d’emplois à cause de son faible taux d’urbanisation de 36 %, alors qu’il est de 64 % pour la Chine. Cependant, le frein le plus important, et qui est la principale force de la Chine est : les infrastructures. Pour attirer davantage d’IDE et espérer dépasser la Chine, l’Inde doit développer et moderniser ses infrastructures en continuant d’améliorer son climat des affaires. L’Inde cherche également à développer son marché obligataire (souverain et entreprises), dans le but, notamment, de décarboner son économie qui dépend encore fortement du charbon. La Banque centrale indienne a mis en place un cadre pour les émissions d’obligations « vertes » en 2021 et a émis sa première obligation verte début 2023. Un marché obligataire profond et liquide peut contribuer significativement à la croissance et à la stabilité financière du pays.

Le point de vue du gérant

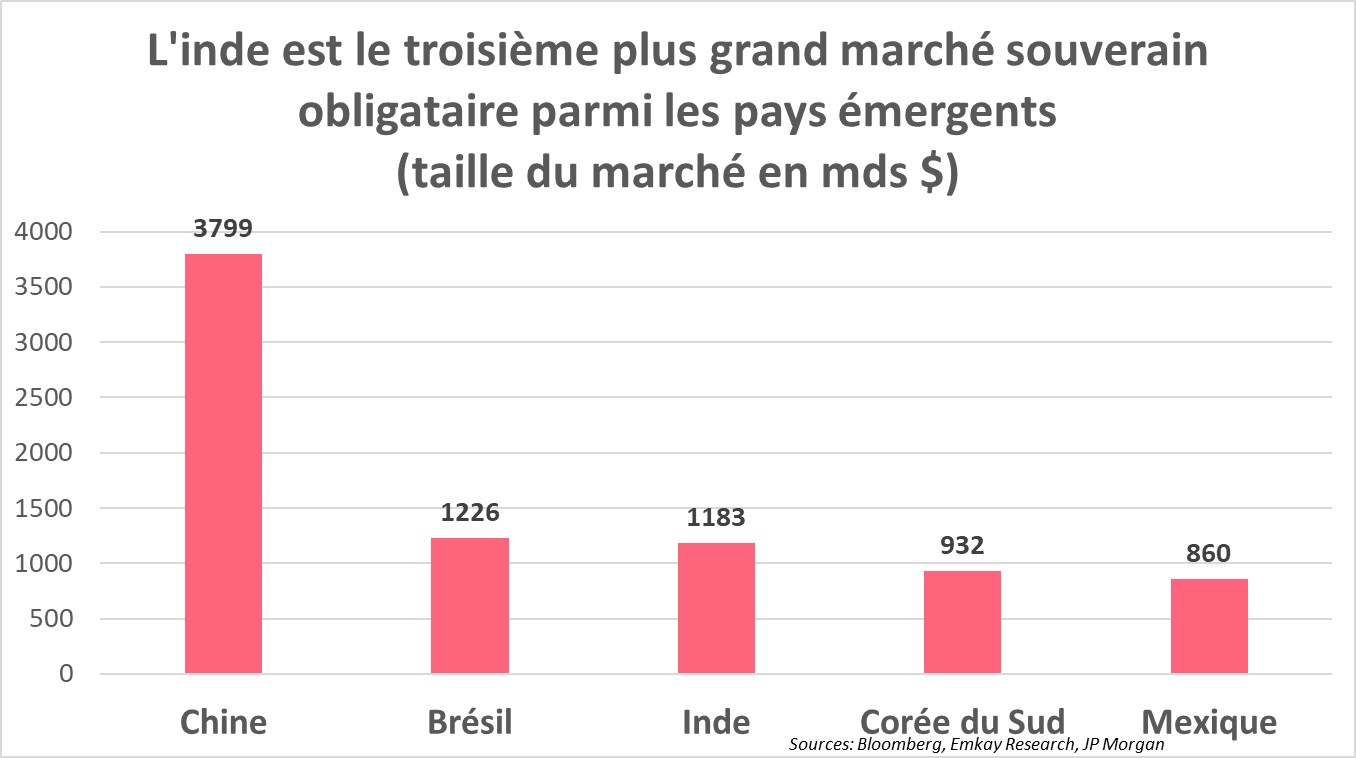

L'Inde a le troisième plus grand marché obligataire souverain parmi les pays émergents

Les élections indiennes ne seront pas, à priori, un « game changer » : Narendra Modi, à la tête du BJP est donné largement gagnant et devrait ainsi remporter son troisième mandat…

La continuité est un élément qui en général plaît aux investisseurs, surtout quand il s’agit d’une entreprise ou d’un pays réussissant déjà économiquement. Croissance solide, inflation maîtrisée, Banque centrale orthodoxe, flux d’investissement directs importants, sont autant d’éléments positifs pour l’Inde. Reste néanmoins quelques points noirs : un déficit budgétaire élevé et un compte courant négatif, des éléments qui expliquent en partie la contreperformance relative de la roupie indienne ; en partie seulement, car il ne faut pas oublier que la devise indienne est quelque peu contrôlée...

Si le gouvernement a décidé d’attirer les investissements directs étrangers, il vise également les investisseurs obligataires. Avec une taille de 1 183 milliards de dollars, l’inde est le troisième plus grand marché obligataire souverain parmi les pays émergents, comme le montre le graphique ci-dessous.

L’état indien n’émet pas de dette internationale, c’est à dire de dette libellée en devise forte (ex USD), pour financer son déficit budgétaire. L’Inde se contente de son propre marché et émet seulement dans sa propre devise. Mais tout comme la Chine, il y a quelques années déjà, elle a désormais décidé d’ouvrir son marché aux investisseurs étrangers et de leur en faciliter l’accès. Une stratégie couronnée de succès, puisque qu’une étape importante sera franchie dès juin 2024 : la dette indienne éligible sera incluse de manière progressive dans l’indice le plus représentatif de la dette locale émergente le GBI EM Global Diversified. À terme, soit en avril 2025, c’est un équivalent de 330 Mds de $ de dette en roupies qui représenteront ainsi 10 % de l’indice dette locale, soit un poids équivalent à celui de la Chine, du Mexique ou du Brésil…

Si l’Inde était déjà depuis plusieurs années connue des investisseurs actions, elle le sera également désormais du côté des investisseurs obligataires internationaux. Une entrée par la grande porte : celle des émissions dans sa propre devise !

Spéciale élections 2024 – Inde

Télécharger l'insight