Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

La pentification des courbes fait dérailler les marchés

La croissance et l’emploi restent très bien orientés aux États-Unis. Le PIB américain a même accéléré entre juillet et septembre, effaçant les craintes de récession. À l’inverse, la faiblesse de la consommation plombe la croissance européenne. La situation chinoise fait craindre une évolution à la japonaise, malgré quelques éclaircies, dernièrement. Dans ce monde à trois vitesses, le dollar reste la valeur refuge. Le yen marque des records à la baisse et les rumeurs d’intervention se font plus pressantes. Certaines devises émergentes se sont affaiblies en fin de trimestre.

La clôture du troisième trimestre a engendré son lot de prises de profits, alors que les tensions s’intensifiaient sur les taux à long terme. Le biais restrictif des Banques centrales perdure face aux risques sur la stabilité des prix ravivés par la hausse du pétrole. Les autorités monétaires maintiendront des taux d’intérêt élevés jusqu’au milieu de 2024.

Toutefois, les évènements au Proche-Orient ont provoqué un repli sur l’actif sans risque. La remontée des taux s’est interrompue aux États-Unis. Au-delà des risques géopolitiques, le déficit fédéral américain, supérieur à 7 % du PIB, entraîne la reconstitution d’une prime de terme qui pèse sur l’ensemble des actifs financiers. Le T-note tend à tirer le rendement du Bund à 10 ans à la hausse, malgré une conjoncture sans relief en zone euro. Les spreads de crédit, y compris le high yield et les émergents, intègrent en partie le durcissement monétaire. Les actions européennes sont également pénalisées par la hausse des taux longs. Les publications du 3e trimestre donneront le ton de la fin d’année.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La Fed a reporté sa dernière hausse de taux au mois de novembre. Toutefois, le niveau médian des Fed funds pour 2024 a été révisé en hausse de 50 pb à 5,1 %. Le biais restrictif sera maintenu, tant que l’inflation ne converge pas durablement vers la cible des 2 %. En zone euro, le statu quo devrait prévaloir mais l’amortissement du bilan continuera de restreindre la liquidité. La BoJ intervient pour freiner la hausse du 10 ans. La force du dollar incite les Banques centrales émergentes à la prudence.

-

Inflation

La surprise est venue de la zone euro, où l’inflation a décéléré à 4,3 % en septembre après 5,2 % en août, sous l’impulsion des prix des services. Aux États-Unis, les prix de l’énergie retardent le retour vers l’objectif de 2 %. Par ailleurs, la pénurie de logements pèse encore sur le coût de la vie. Les composantes « prix des intrants » repartent à la hausse dans les enquêtes du mois de septembre avec le rebond des prix de l’énergie. L’Arabie Saoudite a resserré drastiquement l’offre de brut (de 2 m/bj), contribuant à maintenir les cours élevés.

-

Croissance

Le resserrement des conditions financières devrait peser sur l’octroi de crédit à l’économie réelle. C’est particulièrement le cas pour la zone euro, où les dernières publications indiquent un ralentissement de la demande interne. La croissance est plus soutenue aux États-Unis, grâce à la consommation des ménages. En Chine, l’activité s’est stabilisée en fin de trimestre, grâce aux mesures budgétaires. L’immobilier reste toutefois le principal frein à la reprise chinoise.

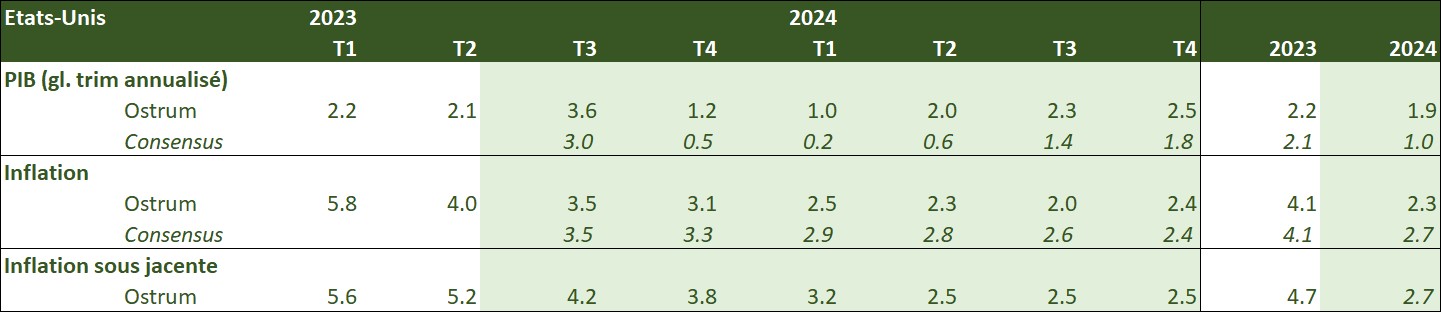

Points macroéconomiques : États-Unis

- L’économie américaine s’oriente vers un atterrissage en douceur entre octobre et mars, après un très fort 3T 2023.

- La croissance devrait dépasser 3 % au 3T 2023, grâce à la consommation. La désinflation est désormais limitée par la remontée des prix de l’essence, même si les hausses de salaires permettent des gains de pouvoir d’achat. L’emploi ralentit. La demande des ménages sera moins forte au 4T 2023, avec la reprise des remboursements de dette étudiante (- 0,2/0,3 pp de revenu disponible). Les données révisées montrent un taux d’épargne (5,2 %) un peu supérieur à la première estimation.

- L’investissement logement reprend après une longue période de contraction. Cela crée des besoins de consommation (équipement, meubles).

- Le déficit public s’accroît avec la baisse de l’impôt payé par les ménages (moindres plus-values réalisées en 2022). Le déploiement du CHIPS Act induit aussi une augmentation des dépenses fédérales et de l’investissement en structures (usines). Les dépenses en équipement des entreprises sont en croissance limitée à l’exception de la technologie. L’accélération des investissements dans l’IA devrait se traduire par davantage d’investissements en R&D.

- Le solde extérieur est bien meilleur qu’attendu dans le contexte de demande interne solide.

- La production pétrolière répond à la hausse des prix (+ 400k bpj en septembre).

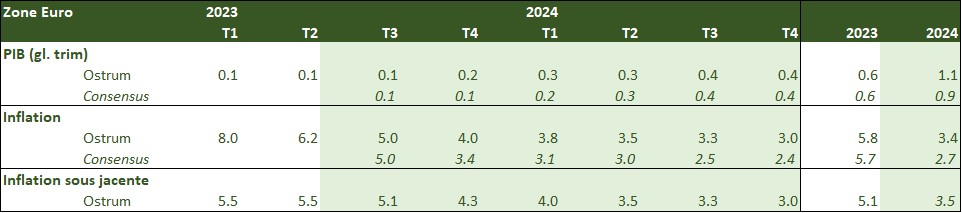

Points macroéconomiques : Zone euro

- La croissance a été quasiment atone au 1er semestre et devrait rester réduite sur la deuxième partie de l’année.

- La demande interne est affectée par l’impact de plus en plus fort du net resserrement monétaire opéré par la BCE et le maintien d’une inflation élevée, tandis que le commerce extérieur pâtit de la faible demande mondiale.

- Dans ce cadre, les ventes de détail d’août font craindre une contribution négative de la consommation à la croissance du PIB au T3.

- Les enquêtes réalisées auprès des chefs d’entreprises révèlent la poursuite de la contraction de l’activité du secteur manufacturier et la diffusion de cette faiblesse au secteur des services.

- Le marché du travail reste quant à lui bien orienté, avec un taux de chômage sur un plus bas historique de 6,4 % en août en zone euro.

- Néanmoins, les créations d’emplois commencent à ralentir et la composante emploi des enquêtes réalisées auprès des chefs d’entreprises s’est nettement infléchie. Face à la baisse de leurs commandes, les chefs d’entreprises deviennent plus prudents en matière d’embauche.

- L’investissement des entreprises devrait néanmoins continuer de bénéficier des fonds de NextGeneration EU et de la nécessité d’investir dans les énergies renouvelables.

- L’inflation continue de ralentir : 4,3 % en septembre, après 5,2 % en août, et 4,5 % pour l’inflation sous-jacente, après 5,3 % en août.

- Les salaires ralentissent plus lentement que l’inflation, ce qui devrait soutenir le pouvoir d’achat et compenser en partie l’impact de la moindre dynamique du marché de l’emploi. Les salaires négociés progressent encore de 4,3 % en T2 contre 4,4 % en T1.

Points macroéconomiques : Chine

- L’activité économique chinoise montre des signaux encourageants. Les politiques économiques ont permis de stabiliser l’activité, même si des faiblesses persistent dans le secteur des exports (tensions géopolitiques) et du privé.

- Les données récentes de la Golden Week, montrent une reprise du tourisme domestique et international.

- Cependant, l’immobilier reste le principal frein à la reprise.

- L’immobilier n’est plus un facteur contracyclique sur lequel les autorités s’appuient pour relancer l’activité. Le secteur devrait toutefois se stabiliser grâce aux mesures de soutien au secteur.

- La nouvelle économie représente désormais 1/3 de l’économie chinoise d’après l’indicateur Caixin.

- La PBoC devrait continuer de baisser ses taux de réserves obligatoires, afin de soutenir davantage la reprise.

- En ajoutant les précédentes baisses de taux, l’effet sur la croissance chinoise devrait se matérialiser au cours des prochains trimestres.

- Nous avons donc revu à la baisse notre prévision de croissance pour le T3 et prévoyons un rebond graduel de la croissance.

- Cependant, pour relever significativement nos prévisions de croissance, la Chine doit restructurer la dette des véhicules de financement des gouvernements locaux.

- Un nouveau ministre des Finances a été nommé pour gérer la dette des gouvernements locaux. C’est un signal positif montrant la volonté des autorités à réformer la politique budgétaire.

Politique monétaire

Dernière hausse de la Fed en novembre avant un statu quo prolongé

- Fed : + 25 pb attendus en novembre et statu quo jusqu’au T2 2024

Le 20 septembre, la Fed a maintenu ses taux inchangés et laissé la porte ouverte à une dernière hausse d’ici la fin de l’année. Les perspectives de croissance ont été fortement révisées en hausse, le taux de chômage a été revu en baisse et l’inflation est attendue toujours élevée. Dans ce contexte, les prévisions médianes des membres du FOMC continuent de signaler une hausse des taux d’ici la fin de l’année. Plus important, de moindres baisses de taux sont attendues en 2024 et 2025, signalant le maintien de taux plus élevés plus longtemps. La Fed devrait relever ses taux de 25 pb en novembre. - BCE : statu quo prolongé

Le 14 septembre, la BCE a relevé ses taux de 25 pb et laissé entendre que le cycle de hausses de taux était terminé. Elle a insisté sur la nécessité de maintenir les taux à ce niveau restrictif un certain temps pour faire face à une inflation devant rester « trop forte pendant une trop longue période ». Si le statu quo va rester de mise, la politique monétaire va devenir plus restrictive, à travers la réduction du bilan. Cela s’opèrera par la poursuite des remboursements de TLTRO (525 Mds d’euros d’ici fin 2024) et la fin des réinvestissements dans le cadre de l’APP (332 Mds d’euros entre octobre 2023 et septembre 2024 ). La BCE a réaffirmé poursuivre les remboursements des tombées au titre du PEPP, au moins jusqu’à fin 2024. - Politique incompréhensible de la BoJ

Alors que la BoJ a apporté plus de flexibilité à la bande de fluctuation encadrant le taux 10 ans fin juillet, en permettant chaque jour des achats à taux fixe à 1 %, celle-ci multiplie les achats d’obligations d’État pour limiter la hausse du 10 ans à 0,80 %. Cela s’opère au risque de peser davantage sur le yen et justifier une intervention de la part du Ministère des finances pour limiter sa dépréciation. Le yen a ponctuellement franchi les 150 par rapport au $, le 3 octobre.

Nos attentes de marché

Classes d'actifs

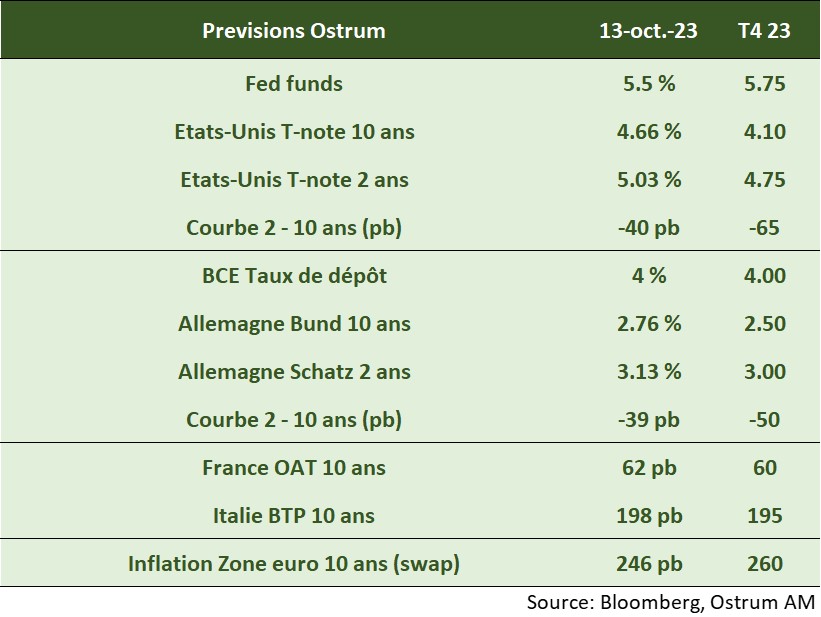

- Taux américains : la Fed devrait relever ses taux à 5,75 % et les laisser inchangés jusqu’à la mi-2024. Les rendements des bons du Trésor devraient baisser d’ici la fin de l’année.

- Taux européens : la BCE maintiendra le statu quo à 4 % sur le taux de dépôt jusqu’au milieu de l’année 2024. Les rendements du Bund devraient plafonner dans un contexte de ralentissement de la croissance économique.

- Spreads souverains : les spreads sont serrés, compte tenu du contexte difficile pour les finances publiques en France et en Italie. Les notations pourraient être sous pression.

- Inflation zone euro : le resserrement monétaire de la BCE et la baisse des prévisions d’inflation à moyen terme devraient peser sur les points morts d’inflation dans les mois à venir.

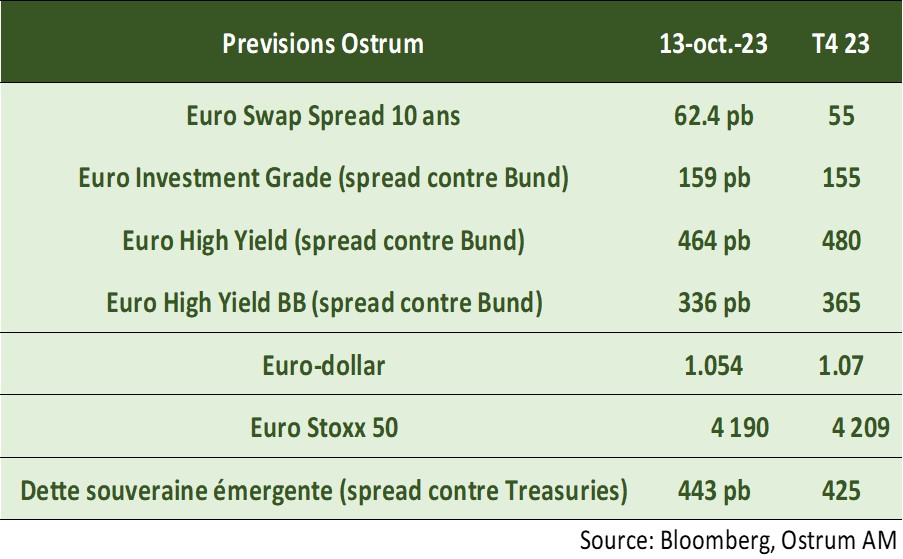

- Crédit euro: les spreads de crédit devraient rester stables. Le high yield s’élargira également avec une tendance à la décompression du segment de notations B.

- Change : l’euro devrait se maintenir autour de 1,07 $, le resserrement monétaire étant compensé par la faiblesse de la croissance et la dégradation des termes de l’échange.

- Actions : dérive latérale en fin d’année, reflétant un dernier trimestre plus incertain sur les marges.

- Dette émergente : les spreads sont quelque peu sous pression mais restent assez proches de nos cibles de fin d’année.