Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

- Un avenir plus incertain

Depuis début novembre de l’année dernière, suite à l’élection de Biden et à l’annonce de vaccins, les marchés sont restés haussiers avec, dans leur très grande majorité, des actifs risqués recherchés. Nous avions noté que, depuis cet été, les signes de nervosité se multipliaient, même si les marchés restaient bien orientés. La tendance s’est accentuée récemment avec des taux qui montent rapidement, des craintes sur la croissance et l’inflation, et des rotations sectorielles très marquées dans les marchés actions.

À un horizon de fin d’année nous restons toujours positifs sur l’évolution des marchés, les fondamentaux sont toujours robustes et les Banques centrales continuent à être très laxistes. Nous ne consommons qu’une partie de notre budget de risque dans notre allocation, car la cherté des marchés rend difficile à envisager un rebond rapide. À l’opposé, une correction importante est peu probable et il convient donc de ne pas réduire encore le budget de risque.

En revanche, la visibilité sur l’année prochaine est bien moindre et les risques s’accumulent. Plutôt qu’une stagflation, nous faisons face à un excès de demande qui crée des goulets d’étranglement et fait croire à la fois à une surchauffe économique – puisque l’outil de production n’arrive pas à suivre ce rythme effréné – et à des pressions inflationnistes qui semblent s’installer. Un schéma typique d’une fin de cycle où le rôle des Banques centrales est de retirer le soutien monétaire. Tout ceci donne un environnement de marché beaucoup plus compliqué.

Nous restons constructifs sur le potentiel des marchés l’année prochaine, mais l’arbitrage rendement-risque sera, à coup sûr, beaucoup moins favorable.

Vues économiques

Trois thématiques pour les marchés

-

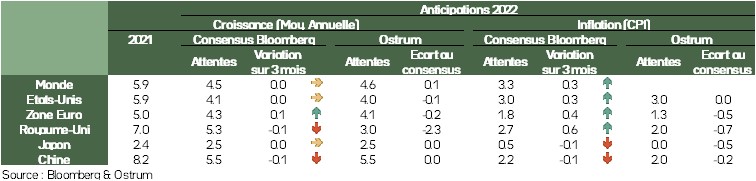

2022

Nous avons étendu nos vues de moyen terme à fin 2022. Dans cette publication, nous dédions une page à ces prévisions et vues. L’année prochaine promet d’être beaucoup plus compliquée, avec une croissance en berne, une inflation potentiellement persistante et des Banques centrales de moins en moins accommodantes.

-

Inflation

Les surprises d’inflation restent très élevée dans le monde, mais le débat s’est maintenant déplacé sur le marché de l’emploi et la boucle salaire-prix. Les tensions sur le marché de l’emploi, couplées avec des pressions salariales importantes, devraient continuer d’alimenter le débat.

-

Croissance

La croissance reste forte, mais le pic a évidemment été passé. Les signes de goulets d’étranglement se multiplient, signes de surchauffe de l’activité. Les nouvelles pourraient alors être décevantes dans l’avenir. Les surprises économiques sont d’ailleurs négatives, ce qui est moins favorable pour les marchés.

Principaux repères macroéconomiques

- La croissance reste robuste au sein des pays développés. Le rattrapage de l'activité d'avant crise s'opèrera avant la fin de l'année 2021 dans la plupart de ces pays. L'ajustement est beaucoup plus rapide qu'anticipé il y a quelques mois.

Le maintien de politiques économiques volontaristes et les politiques sanitaires ont soutenu l'activité et réduit la perception du risque.

- Et même si la question sanitaire reste une source de préoccupation, elle ne semble plus être une source de rupture macroéconomique.

- Néanmoins, la dynamique de rattrapage est passée et les chiffres spectaculaires de croissance constatés en 2021 et en 2022, du fait d'un fort acquis en fin d'année, ne se renouvelleront pas en 2023. Il y aura alors un retour vers des chiffres de croissance comparables à ceux constatés avant la crise. Depuis 1970, dans les grands pays développés, le PIB, après une récession, ne revient pas sur la tendance constatée au cycle précédent et le taux de croissance est toujours inférieur à celui du cycle précédent. Les récessions ont un coût permanent. La crise était particulière, mais toutes les crises le sont et les sources susceptibles de doper la productivité et de changer l'allure du PIB sont encore à trouver.

- Le risque est davantage sur les émergents. Les institutions politiques n'ont pas pu soutenir l'activité et réduire le risque comme dans les pays développés et la gestion de la crise sanitaire reste dépendante des transferts de vaccins. Plus récemment, la hausse des prix alimentaires mondiaux a engendré un fort prélèvement sur le pouvoir d'achat des ménages, puisque l'alimentaire représente en moyenne 40 % des dépenses. La divergence avec les pays développés est marquée et probablement durable, en raison de la globalisation qui change de nature.

- La situation de la Chine apparaît plus fragile, en raison de la reprise en main politique de l'économie et de la crise immobilière qui va pénaliser le patrimoine des ménages chinois. En outre,

L'initiative des routes de la soie, mise en œuvre par Xi Jinping en 2013, est désormais concurrencée par des initiatives américaine et européenne.

- La Chine, qui avait eu un rôle d'impulsion, notamment dans les pays émergents (Afrique, Brésil, notamment), pourrait perdre une partie de son influence si sa croissance interne est plus faible l'obligeant à rapatrier des moyens sur sa propre économie, plutôt que d'accroître sa position internationale.

- La question immédiate est celle de l'inflation. Elle est très élevée aux USA depuis le mois d'avril, bien au-dessus de la cible de la Fed à 2 % (5,4 % en septembre). En zone euro, le taux d'inflation, à 3,4 % en septembre, est au-delà de l'objectif de la BCE. La hausse des prix de l'énergie explique entre 1/3 (US) et la moitié (ZE) de l'inflation constatée. En Europe, la composante sous-jacente évolue en-dessous de la cible de 2 %. L'inflation apparaît temporaire, résultant des ajustements nécessaires après une crise spectaculaire. La probabilité d'une inflation persistante avec une hausse généralisée des salaires, condition nécessaire pour un taux d'inflation persistant, semble réduite. Le taux d'inflation retombera sous l'objectif de la BCE en 2022.

- Aux USA, le choc inflationniste, outre l'énergie, est dû à un excès de demande après les primes Biden. Cet effet s'estompe et l'inflation devrait revenir dans une zone plus proche des objectifs de la Fed en 2022. S'il y a des tensions salariales, elles ne seront pas persistantes, car l'économie ralentit en raison de l'essoufflement des mesures Biden et son incapacité à faire voter les nouveaux plans qui permettraient à l'économie de se caler, au moins temporairement, au-dessus de sa tendance naturelle. Néanmoins, la composante logement augmente encore, c'est un poids important dans l'indice des prix et son allure est en partie conditionnée par le profil des prix immobilier qui sont orientés à la hausse.

Politique Budgétaire

Les politiques budgétaires deviennent plus ciblées

- Incertitudes liées au plafond de la dette

Janet Yellen avait prévenu de la nécessité absolue d’un accord rapide au Congrès pour relever le plafond de la dette, afin d’éviter un défaut technique des États-Unis dès le 18 octobre. Ce plafond a finalement été relevé, mais de manière temporaire, jusqu’au 3 décembre, n’offrant ainsi qu’un court répit. Cela interviendra en même temps que la deadline pour adopter un nouveau budget fédéral. Les Républicains ne veulent pas participer à la décision de relever le plafond de la dette, afin de ne pas cautionner les plans massifs d’infrastructures physiques et sociales du président Biden. Ces derniers ne sont toujours pas votés par le Congrès.

- 1ers versements de Next Generation EU

La Commission européenne poursuit ses préfinancements dans le cadre de son plan de relance, Net Generation EU. À ce jour, 17 pays ont reçu un montant total de 52,3 Mds d’euros dont 24,9 Mds pour l’Italie et 9 Mds pour l’Espagne. Il est à noter que les plans de relance et de résilience de la Pologne et de la Hongrie n’ont pas encore été approuvés, en raison de la question du respect de l’État de droit. La Commission européenne a également procédé à sa 1re émission d’obligation verte Next Generation EU, la plus importante jamais réalisée : 12 milliards d’euros d’obligations à 15 ans. L’opération a fait l’objet d’une forte demande : elle a été plus de 11 fois sursouscrite. La CE prévoit d’émettre au total 250 Mds d’obligation verte d’ici 2026, devenant ainsi, et de loin, le plus gros émetteur en la matière au monde.

- Investissements verts publics

Compte tenu de la nécessité d’augmenter significativement les investissements pour la transition énergétique, des discussions sont en cours sur la possibilité de leur réserver un traitement spécial dans le cadre de l’amélioration du pacte de stabilité.

Politique monétaire

Tapering imminent de la Fed

- Discussions sur le devenir du PEPP

Lors de la réunion du 13 septembre, la BCE a décidé de procéder à un léger recalibrage de son programme d’achats d’urgence face à la pandémie (PEPP), en décidant d’en réduire légèrement le rythme au cours du dernier trimestre par rapport aux deux précédents. Sur les quatre dernières semaines, ses achats cumulés ont été de 66,5 Mds d’euros, contre 77,7 Mds les quatre dernières de juillet. Elle a fixé un rendez-vous le 16 décembre pour discuter du devenir du PEPP qui doit se terminer, au plus tôt, fin mars 2022. Des discussions porteraient sur un nouveau programme plus ciblé.

- Annonce d’un tapering en novembre

Lors de la réunion du 22 septembre, la Fed a un peu plus préparé les marchés à l’annonce prochaine d’un « tapering » (ralentissement de ses achats d’actifs). Elle a estimé qu’une modération du rythme de ses achats d’actifs pourrait être bientôt justifiée, si les progrès réalisés en matière d’atteinte de ses objectifs d’inflation et d’emploi se poursuivaient comme prévu. La Fed laisse ainsi présager l’annonce d’un tapering à l’issue de la réunion du 2 et 3 novembre. Ce dernier pourrait débuter avant la fin de l’année et se terminer à la mi-2022, selon les propos de Jerome Powell, si l’économie évolue comme attendu. Les prévisions des différents membres du FOMC ont par ailleurs révélé que désormais 9 membres sur 18 anticipaient une à deux hausses de taux directeurs en 2022. La Fed s’apprête ainsi à normaliser progressivement sa politique monétaire en ligne avec la reprise de l’activité.

- Resserrement dans certains pays

Certains émergents ont relevé leur taux directeur, en raison des craintes affectant leur stabilité financière, quelques pays développés (Corée du Sud, Norvège, Nouvelle- Zélande) ont également augmenté leur taux suite à la nette reprise de l’activité.

Vues stratégie

Le retour à la réalité

Vues de marché synthétiques : « Winter is coming »

Septembre a été marqué par un net rebond des taux d’intérêt de long terme. Le virage « hawkish » de la Fed et la BoE ont entraîné un ajustement des taux souverains, mais aussi une anticipation de trajectoire de hausse des Fed funds beaucoup plus rapide. Les marchés actions ont été affectés dans leur majorité après sept mois de hausse. Le marché est devenu beaucoup plus défensif et prudent, alors que les rotations sectorielles étaient importantes, les secteurs liés à la hausse des taux longs, en particulier, ont été pénalisés. Les investisseurs ont décidé de prendre leurs profits, après les records des derniers mois. Enfin, l’envolée récente des cours de l’énergie a ravivé le débat sur l’inflation.

Septembre a été marqué par un net rebond des taux d’intérêt de long terme.

Recommandations d’allocation : persistance

Nous pensons que la hausse des rendements souverains de long terme devrait continuer dans le sillage de l’amorce du « tapering » de la Fed et d’une hausse des perspectives d’inflation. Sur les marchés actions, nous restons discriminants, en attendant la nouvelle saison des résultats qui devrait apporter plus de visibilité. Sur le marché du crédit, nous pensons que les achats de la BCE devraient calmer les tensions sur l’IG et, sur le HY, nous privilégions le segment BB. Nous sommes neutres sur la dette émergente, à cause de la hausse de l’aversion au risque qui pénalise aussi le sentiment sur la classe d’actif.

Classes d’actifs

Taux G4

- La réunion de Jackson Hole permet d’envisager le début du tapering en fin d’année. Cet élément baissier est atténué par l’engagement à ne pas modifier les taux rapidement. La neutralité prévaut sur le T-note.

- Les faucons de la BCE appelant à l’arrêt du PEPP ont ravivé quelques tensions. Les valorisations tendues et l’inflation à 3 % militent pour une position vendeuse de Bund.

- La BoE maintient le cap d’une réduction graduelle du QE. Le Gilt s’échange autour de 0,65 % avec toutefois un biais au resserrement du 10-30. Nous sommes neutres sur les JGBs, la BoJ visant un 10 ans à 0 %.

Autres taux souverains

- Le PEPP s’est ajusté à la liquidité moindre au mois d’août, mais les dettes périphériques ont évolué dans une fourchette étroite. Le rally du Bund n’a pas été associé à un élargissement

- Le consensus acheteur s’est réduit mais l’amélioration conjoncturelle et la réduction des déficits suggèrent une position constructive sur l’Italie et l’Espagne notamment.

- La RBA doit composer avec la reprise épidémique, malgré l’annonce préalable de l’arrêt du QE. Nous optons pour un biais acheteur à l’inverse des autres marchés du G10 où la reprise de l’inflation fait pression sur les taux.

Inflation

- Les points morts américains sont relativement chers. Le biais inflationniste de la politique monétaire équilibre néanmoins les risques. Nous sommes neutres.

- En zone euro, l’inflation revient vers 3 % en août. Il existe un potentiel d’appréciation des points morts européens de l’ordre de 5pb à l’horizon du mois.

- Au Royaume-Uni, l’écart entre le RPI et le CPI s’accroît fortement (180 pb) au bénéfice des porteurs de linkers mais les points morts sont richement valorisés, d’où la neutralité.

Crédit

- Les spreads sur l’IG en euro évoluent peu depuis quelques mois autour de 85 pb contre Bund. Les valorisations restent peu attrayantes, d’autant que la baisse des taux sans risque limite l’univers de crédit à rendement positif.

- Les émissions sont projetées en net rebond sur la fin d’année avec un échéancier de remboursement important. Toute surprise à la baisse renforcerait l’effet rareté du crédit IG.

- Malgré un primaire sans précédent cette année, la recherche de rendement maintient les spreads sous 300 bp contre Bund. Le taux de défaut réduit (<2 %) compense les valorisations tendues.

Actions

- La majorité des publications de résultats au 2T 2021 bat le consensus avec une marge de 33 % en moyenne en zone euro. La pression sur les coûts et la hausse de l’inflation reste néanmoins à surveiller à l’horizon de 2022.

- Après quelques prises de profits en juillet, les flux vers les actions européennes ont rebondi portant les indices européens vers de nouveaux sommets annuels.

- La hausse forte des indices masque une préférence pour la qualité et les valeurs à volatilité plus faible. Le retour à l’actionnaire s’améliore avec les plans de rachats d’actions et les dividendes relevés.

Pays émergents

- Les spreads émergents en USD se sont stabilisés, réagissant peu au signal d’un prochain tapering aux Etats-Unis. Nous abaissons la fourchette cible du spread de l’EMBIG à 330 pb-340 pb.

- Les valorisations sont relativement attrayantes à 347 pb d’autant que la recherche de rendement absolu persiste. L’appétit pour les notations high yield ne faiblit pas.

- Les flux sur les fonds émergents s’équilibrent au cours de l’été. Le positionnement acheteur des investisseurs s’est réduit quelque peu.

Vues stratégie – horizon fin 2022

Vues 2022

Nous introduisons dans cette publication nos nouvelles vues « fin d’année » en passant à un horizon fin 2002, au lieu de fin 2021.

Des taux qui montent

Dans un contexte économique porteur, la vague globale de resserrement monétaire, certes lente, qui a été initiée cette année, se poursuivrait elle-aussi. La Fed finirait son tapering vers le milieu de l’année ; en revanche nous n’attendons pas de hausse des taux avant 2023, avec des Fed funds en fin de cycle de hausse qui ne dépasseraient pas 2,00 %. La BCE de son côté va maintenir le QE l’année prochaine et les discussions sur des hausses de taux sont très peu probables à un horizon de deux ans.

Les taux allemands et américains continueraient alors de glisser vers le haut, même si notre scénario est progressif, et donc bien loin d’un crack obligataire. Il s’accompagne d’un aplatissement de la courbe, en particulier aux États-Unis, typique dans un cycle mature.

Des spreads périphériques qui résistent

La remonté du Bund devrait s’accompagner d’un écartement des spreads périphériques. Ce mouvement resterait modeste pour trois raisons : bonne tenue de l’économie, le programme européen de relance qui constitue de facto une timide mutualisation de la dette, et le soutien de la BCE.

Il faut néanmoins surveiller la politique : en France avec les élections présidentielles et un risque de cohabitation, en Italie avec le remplacement du président en février et des élections au deuxième trimestre 2023 qui pourraient susciter des remous dès fin 2022.

Le crédit tient

L’action de la BCE couplée à des fondamentaux positifs devraient limiter l’écartement des rendements.

Actions : une année toujours porteuse

Nous anticipons une croissance sur l’Euro Stoxx, l’année prochaine, tirée par la fin de normalisation des bénéfices (proche de 15 %, d’après nos modèles), mais avec des valorisations qui redeviendraient plus sages (et contribueraient négativement à la performance, de l’ordre de 8 %).

Notre objectif de hausse est donc de 8-10 %, dividende inclus, en 2022. Soit un objectif de 4 300 sur l’Euro Stoxx 50, mais avec une sélectivité accrue des secteurs et un stock picking plus important.