Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Le pivot de la Fed

Le statu quo monétaire annoncé par la Fed peut sembler prématuré compte tenu de la croissance soutenue et d’une inflation encore supérieure à la cible. Le contexte politique aux États-Unis, avec le risque d’un shutdown imminent, avait sans doute pesé sur cette décision d’autant que les craintes sur la dette américaine resurgissent avec la dégradation des perspectives de notations communiquée par Moody’s. La question de la dette n’épargne pas la zone euro d’autant que la quasi-stagnation de l’économie devrait se prolonger au 4e trimestre. En Chine, c’est la dette immobilière qui requiert une intervention publique afin de redresser, ou limiter, le ralentissement structurel de la croissance.

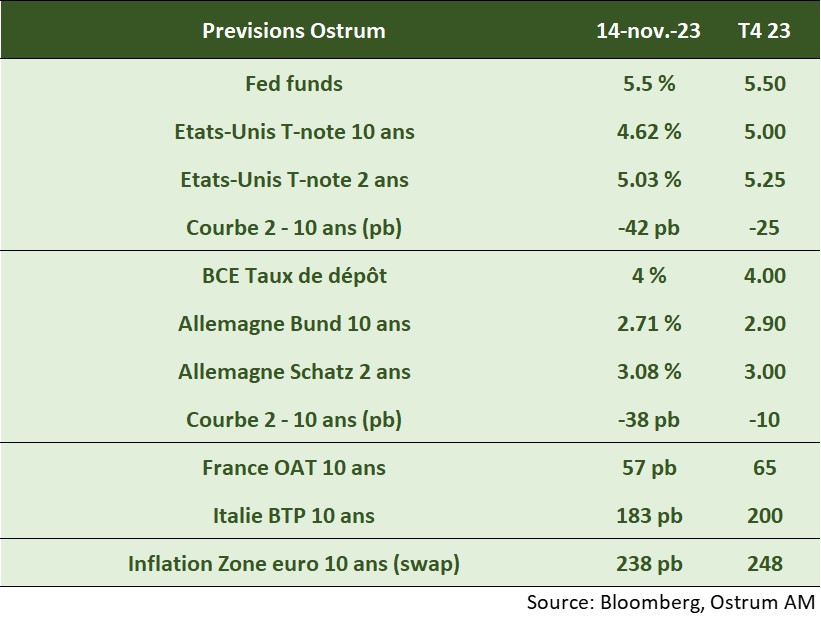

Sur les marchés de taux, le refinancement trimestriel du Trésor a été bien accueilli par les intervenants. Le 10 ans, autour de 4,50 %, reste toutefois soumis au risque de dérapage budgétaire. Le Bund est en partie conditionné par le T-note malgré l’offre réduite de Bund et une conjoncture médiocre en zone euro. Les swap spreads se sont fortement resserrés, alors que la fin d’année attise généralement la recherche de collatéral. Les spreads souverains se sont renchéris. Au Japon, la Banque du Japon accompagne la hausse du 10 ans vers 1 % au prix d’un yen toujours plus faible.

Sur les actifs risqués, l’absence surprenante de volatilité dans un contexte international troublé (Proche-Orient, Ukraine) est une aubaine pour les stratégies de portage. Les spreads de crédit semblent stabilisés autour de 100 pb contre swap. Le high yield profite d’un taux de défaut réduit. En revanche, les publications de bénéfices du T3 laissent apparaitre des déceptions significatives sur les chiffres d’affaires, sans doute annonciatrices d’une dégradation du pricing power.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

« Pause » pour les principales Banques centrales, mais biais accommodant dans les Banques centrales des pays émergents. Jerome Powell a néanmoins rappelé que la porte n’était pas fermée à d’autres hausses de taux. En zone euro, outre le statu quo sur les taux, le débat se déplace sur la taille du bilan. L’amortissement de l’APP se poursuit mais la BCE souhaite maintenir un montant de réserves élevé dans le système bancaire. La BoJ tolèrera un 10 ans légèrement au-delà de 1 %.

-

Inflation

La désinflation se poursuit, en particulier dans la zone euro. L’inflation a ralenti à 2,9 % en octobre contre 4,2 % en septembre, grâce à l’énergie. En revanche, l’inflation sous-jacente reste élevée à 4,2 %, contre 4,5 %. Aux États-Unis, la tendance est similaire, l’IPC ayant augmenté de 3,2 % en octobre et de 4 % hors éléments volatils. À noter : les prix de certaines denrées alimentaires augmentent. L’inflation alimentaire pourrait faire un retour dû notamment aux phénomènes climatiques (El Niño).

-

Croissance

La croissance du PIB américain a été forte à 4,9 % en rythme annualisé au T3, grâce à la consommation des ménages et l’investissement logement. A contrario, le PIB de la zone euro s’est contracté de - 0,1 % au T3. L’Allemagne se contracte de 0,1 %. Le PIB français enregistre une timide hausse de 0,1 % GT. Le resserrement des conditions financières pèse sur la demande interne européenne. En Chine, le gouvernement a annoncé une émission de 1 000 Mds de yuans pour permettre aux promoteurs immobiliers de restructurer leurs dettes.

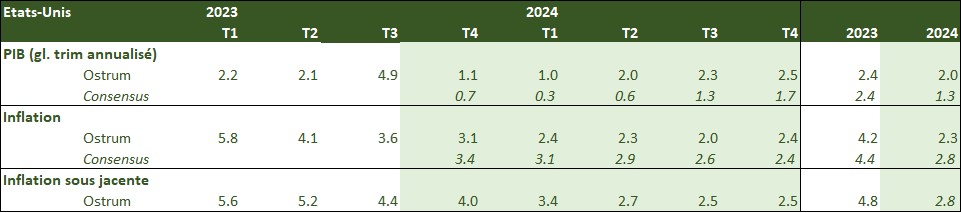

Points macroéconomiques : États-Unis

- L’économie américaine s’oriente vers un atterrissage en douceur entre octobre et mars après un très fort 3T 2023.

- La croissance atteint 4,9 % au 3e trimestre. L’effet stock gonfle la croissance d’1,3 pp, mais le restockage devrait s’inverser en fin d’année. La consommation est très forte et l’acquis pour le 4e trimestre est déjà d’1 %. Le ralentissement de l’emploi, la reprise des paiements sur la dette étudiante et une accalmie sur la demande de biens durables devraient ramener la consommation vers 2 % de croissance.

- Le déficit public est très important de l’ordre de 7 % de PIB sur l’année fiscale 2023. Une nouvelle stop-gap bill repousse le risque de shutdown à mi-janvier.

- L’investissement est moins bien orienté malgré le niveau élevé de l’auto-financement. Les dépenses d’équipement se sont contractées, la R&D est moins dynamique. Les dépenses en structures se sont stabilisées après la forte hausse liée au soutien fédéral (IRA, CHIPS).

- L’extérieur a une contribution nulle grâce aux exportations. La demande interne ne crée pas de déficit excessif comme par le passé.

- L’investissement logement repart à la hausse. Malgré le durcissement des conditions de crédit, le manque de stock sur le marché de l’ancien stimule la demande de maisons neuves.

- L’inflation montre des signes de persistance avec le rebond des coûts du logement. Les hausses de salaires s’échelonnent entre 4 % et 6 % selon les enquêtes, ce qui est probablement incompatible avec une inflation à 2 %.

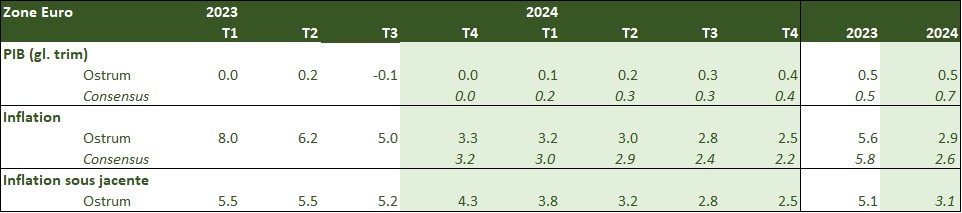

Points macroéconomiques : Zone euro

- La croissance en zone euro est atone. La demande interne est affectée par l’impact de plus en plus prégnant du fort resserrement monétaire de la BCE et le maintien d’une inflation élevée tandis que le commerce extérieur pâtit de la faible demande mondiale.

- Les enquêtes réalisées auprès des chefs d’entreprises révèlent la poursuite de la contraction de l’activité du secteur manufacturier et la diffusion de cette faiblesse au secteur des services.

- Si le taux de chômage est resté proche du plus bas historique (6,5 % en septembre) en zone euro, les créations d’emplois ralentissent et la composante emploi des enquêtes réalisées auprès des chefs d’entreprises s’est nettement infléchie. Face à la baisse de leurs commandes, les chefs d’entreprises deviennent plus prudents en matière d’embauche.

- Les salaires devraient toutefois ralentir plus lentement que l’inflation ce qui permettra de compenser en partie l’impact de la moindre dynamique du marché de l’emploi.

- L’investissement des entreprises devrait néanmoins continuer de bénéficier des fonds de NextGeneration EU et de la nécessité d’investir dans les énergies renouvelables.

- Une lente reprise devrait s’amorcer en 2024 et plus particulièrement au 2e semestre en raison d’un impact moins important du resserrement monétaire opéré par la BCE, de la progression des revenus réels et d’un raffermissement du commerce mondial.

- L’inflation va continuer de ralentir pour demeurer encore élevée. Elle s’est établie à 2,9 % en octobre, après 4,3 % en septembre, et 4,2 % en octobre pour l’inflation sous-jacente, après 4,5 % le mois précédent.

Points macroéconomiques : Chine

- La croissance du PIB a rebondi au T3 à 1,3 % GT, soit 4,9 % GA, permettant à la Chine de s’approcher de sa cible de 5 % pour cette année. Nous étions, à raison, plus optimistes que le consensus et nous ne changeons pas nos prévisions à ce stade.

- En effet, les dernières enquêtes S&P global PMI et Caixin pour le mois d’octobre indiquent une stabilisation de l’activité. Les données sur le commerce extérieur indiquent un rebond des importations, notamment en matières premières, reflétant probablement une reprise du secteur manufacturier soutenu par les investissements massifs.

- Les mesures annoncées lors de la Conférence de travail centrale sur le secteur financier ont pour objectif d’éviter un risque systémique lié à la crise immobilière. Il s’agit de maintenir d’amples liquidités afin de permettre des coûts faibles de financement et d’optimiser la structure de la dette des gouvernements locaux et central. L’émission de 1 trillion de yuans pour les gouvernements locaux va leur permettre de rembourser leurs dettes. En revanche, cela produit des tensions sur le marché interbancaire. Nous tablons toujours sur une baisse du taux de réserves obligatoires d’ici la fin de l’année qui devrait soutenir l’activité.

- Afin d’éviter la contagion à d’autres promoteurs immobiliers, les autorités chinoises ont pour la première fois apporté un soutien financier à un promoteur de bonne qualité de signature, Vanke.

- Les autorités chinoises souhaitent remplacer le secteur immobilier par le secteur manufacturier, comme nouveau moteur de la croissance chinoise. Les autorités ciblent les secteurs de la technologie verte et émergente, comme les semi-conducteurs.

- Or, les États-Unis, l’Europe et l’Asie ont également investi massivement dans ces secteurs limitant le potentiel de croissance du pays.

- La Chine doit renforcer sa consommation domestique pour espérer renouer avec des taux de croissance plus élevés.

Politique monétaire

La Fed et la BCE ont probablement terminé leur cycle de hausse de taux

- Fed : Statu quo prolongé

Le 1er novembre, la Fed a laissé ses taux inchangés pour la seconde fois consécutive en laissant la porte ouverte à une éventuelle dernière hausse. En dépit d’une croissance plus forte que prévu, d’un marché de l’emploi encore robuste et d’une inflation élevée, la Banque centrale se laisse du temps pour appréhender les effets du fort resserrement monétaire (+ 525 points de base) sur l’économie réelle. La politique monétaire continue en outre de devenir plus restrictive au travers de la poursuite de la réduction de la taille du bilan. Le statu quo sur les taux devrait rester de mise au 1er semestre 2024. - BCE : Maintien des taux à ce niveau restrictif suffisamment longtemps

Après 10 hausses de taux consécutives (+ 450 pb au total), pour ramener le taux de dépôt au plus haut historique de 4 %, la BCE a laissé ses taux inchangés, le 26 octobre. Christine Lagarde a réitéré la nécessité de maintenir les taux à ce niveau restrictif un certain temps pour faire face à une inflation devant rester « trop forte pendant une trop longue période ». La politique monétaire va continuer de devenir plus restrictive au travers de la réduction du bilan avec les remboursements de TLTRO et la fin des réinvestissements dans le cadre de l’APP. La BCE a réitéré poursuivre les remboursements des tombées au titre du PEPP au moins jusqu’à fin 2024. Nous n’attendons pas de baisse de taux avant le 2e semestre 2024. - La BoJ : Hors concours – RBA : Un cas d’école ?

La BoJ est la seule des grandes Banques centrales à maintenir une politique monétaire ultra accommodante. Elle a toutefois effectué un nouvel ajustement technique de sa politique de contrôle de la courbe des taux. La RBA (Banque d’Australie) a quant à elle relevé ses taux après avoir opté pour le statu quo pendant 4 réunions consécutives. L’inflation plus persistante que prévu l’a conduite à procéder à cette nouvelle hausse.

Nos attentes de marché

Classes d'actifs

- Taux américains : les taux de la Fed devraient rester inchangés à 5,50 % jusqu’à la mi-2024. Les rendements des bons du Trésor devraient s’afficher en hausse à la clôture annuelle.

- Taux européens : la BCE maintient le statu quo à 4 % sur le taux de dépôt. Les rendements du Bund devraient se tendre malgré la stagnation économique.

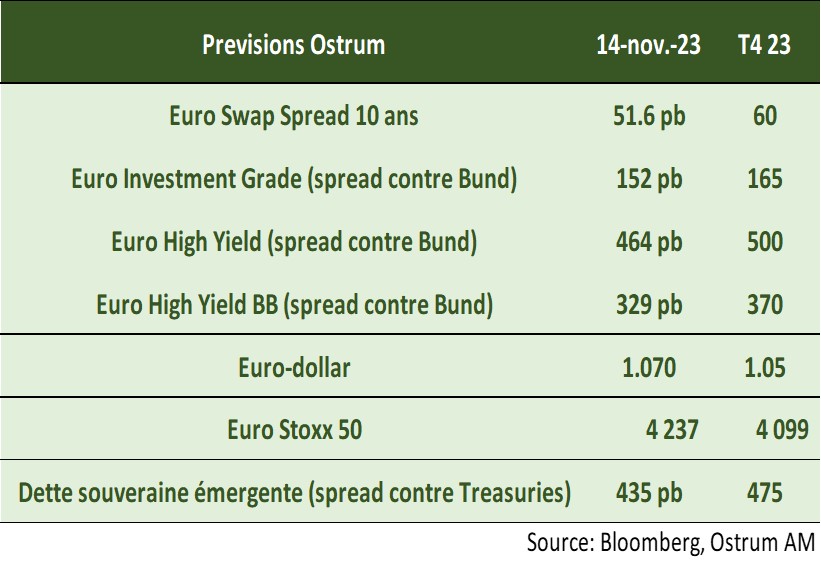

- Spreads souverains : les spreads apparaissent désormais trop serrés compte tenu de la situation des finances publiques en France et en Italie. Les notations pourraient être sous pression.

- Inflation zone euro : les points morts devraient remonter en lien avec la remontée des taux nominaux malgré le resserrement monétaire.

- Crédit euro: les spreads de crédit devraient rester stables. Le high yield devrait s’élargir avec une tendance à la décompression du segment de notations B.

- Change : l’euro devrait revenir vers 1,05 $ en raison de la faible croissance en zone euro.

- Actions : la faiblesse des chiffres d’affaires devrait peser sur les cours boursiers européens an fin d’année.

- Dette émergente : les spreads devraient être sous pression avec la remontée attendue du 10 ans américain.