Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Le risque politique déterminant au second semestre

En l’espace de quelques semaines, le Royaume-Uni puis la France, ont annoncé des élections anticipées. On peut craindre des tensions sur les taux français et européens avant une fin d’année animée par la Présidentielle américaine. Dans le monde émergent, les scrutins mexicain et sud-africain ont engendré une nette baisse du peso et du rand.

Ainsi, le risque politique resurgit, alors que l’économie de la zone euro connaissait un début de reprise. L’activité se modère désormais aux États-Unis, mais reste conforme au potentiel. La croissance chinoise, soutenue par les exportations, est désormais soumise au réflexe protectionniste américain et européen.

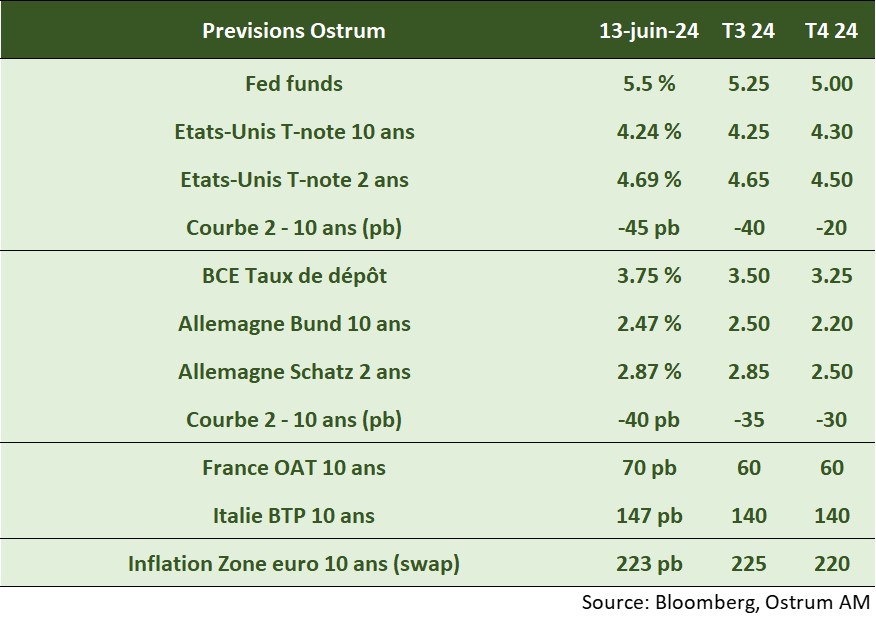

La BCE a abaissé son taux de dépôt à 3,75 %, malgré des prévisions d’inflation revues en hausse en 2025. La BoC semble aussi démarrer un cycle d’assouplissement, mais d’autres Banques centrales sont plus prudentes (RBA, RBNZ). La Fed réduit l’ampleur des baisses de taux cette année, mais sa politique quantitative s’est déjà assouplie.

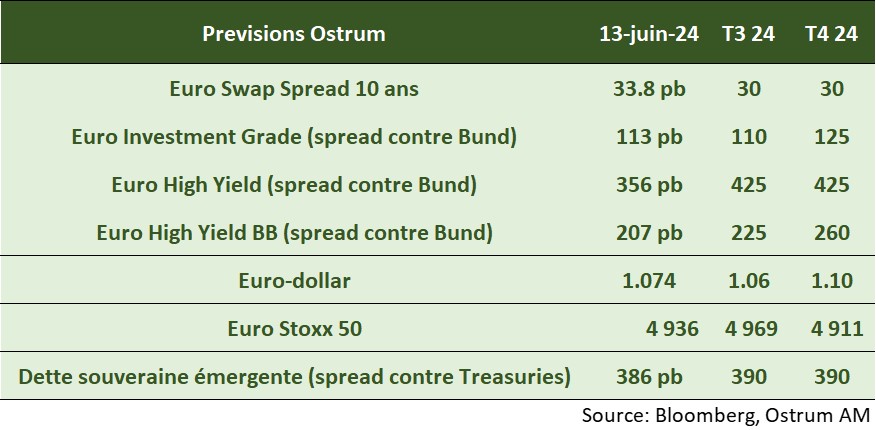

Cet environnement monétaire constitue un soutien aux actifs risqués, mais aussi une prise de risque sur l’inflation. Les taux longs devraient plafonner autour de 4,50 % aux États-Unis et 2,70 % sur le Bund. Les spreads souverains, réduits actuellement, sont de nouveau soumis au risque politique. Le crédit bénéficie du rétrécissement des swap spreads et le high yield présente des valorisations tendues, mais conformes au faible taux de défaut. Les indices des marchés d’actions restent tirés par quelques grandes valeurs américaines, qui masquent une performance sans relief des plus petites capitalisations. L’inflation permet toutefois de retarder la normalisation des marges.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La BCE a procédé à une baisse des taux sans s’engager davantage, compte tenu des perspectives d’inflation relevées à l’horizon de 2025. De son côté, la Fed projette 2 baisses de taux cette année, prenant acte de la lenteur de la désinflation. La politique monétaire s’est assouplie au Canada, mais d’autres Banques centrales restent prudentes sur l’inflation. La BoJ réduit progressivement son QE, afin de soutenir le yen et devrait relever ses taux de nouveau au second semestre.

-

Inflation

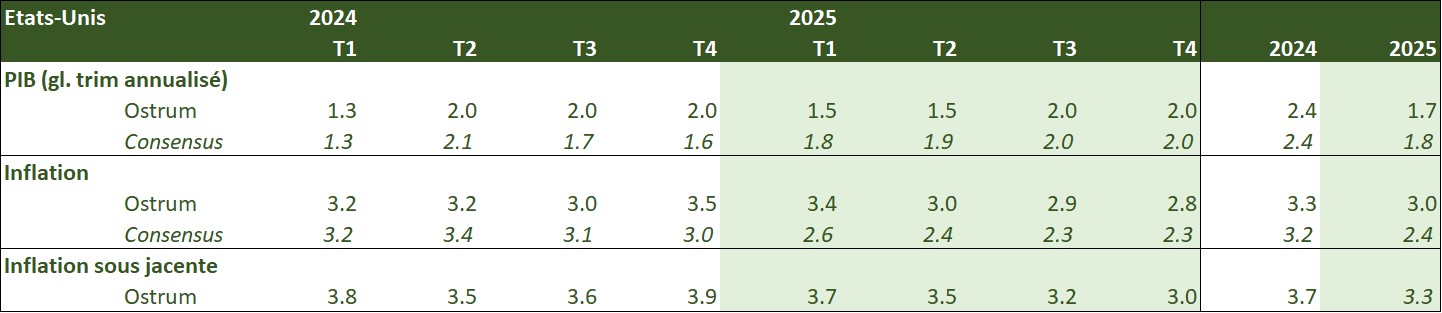

Après une première phase de désinflation rapide, la seconde se révèle plus lente, en raison notamment de tensions salariales. Aux États-Unis, l’inflation tarde à revenir vers l’objectif. Elle diminue légèrement à 3,4 % en avril, l'indice sous-jacent ressortant à 3,6 %. En zone euro, l’inflation a rebondi vers 2,6 % en mai. L’indice sous-jacent se situe à 2,9 %. L’inflation des services reste proche de 4 %. En Chine, l’inflation reste quasi-nulle, 0,3 % en mai en raison de la faiblesse de la demande interne.

-

Croissance

Aux États-Unis, la croissance plus faible au 1er trimestre préfigure un retour au potentiel conforme à la normalisation observée sur le marché du travail. Le taux de chômage s’affiche à 4 % en mai. Après un second semestre 2023 en contraction, la zone euro connaît une embellie, y compris en Allemagne. Le risque politique est préoccupant. En Chine, la croissance a surpris favorablement au T1 2024, grâce aux exportations. L’escalade protectionniste constitue un frein potentiel à la reprise.

Points macroéconomiques : États-Unis

- La croissance américaine a ralenti à 1,3 % au 1er trimestre. La consommation et l’investissement privé (hors stocks) restent cependant très solides. Les exportations ont baissé en mars, d’où la contribution négative du solde extérieur (- 0,9 pp entre janvier et mars). L’investissement en logement a bondi (+ 15,4 %). Les dépenses militaires affichent, en revanche, une diminution surprenante (- 1,2 %).

- Le déficit fédéral devrait avoisiner 1 600 Mds $ en 2024. Les recettes fiscales se redressent en avril. Une enveloppe de 95 Mds $ d’aides militaires (Ukraine, Israël, Taiwan) a été votée. La charge d’intérêt est au-dessus du billion de dollars annuel.

- Les risques de crise financière restent contenus. Attention, toutefois, aux titrisations de dettes d’immobilier commercial.

- Le bilan des ménages reste sain, malgré la remontée des défauts sur les cartes de crédit.

- Le taux de chômage demeure sous son niveau d’équilibre (autour de 4,5 %). La Fed ne prévoit plus de remontée significative. L’immigration a amplifié la croissance. Un coup d’arrêt à l’immigration serait « stagflationniste ».

- La désinflation est sur une trajectoire incertaine, se stabilisant autour de 3 % (IPC). Les prix des services sont incompatibles avec un retour à 2 %.

Points macroéconomiques : Zone euro

- Après 5 trimestres de croissance nulle, voire légèrement négative, le PIB de la zone euro a rebondi au T1 2024 plus fortement que prévu.

- Cela a concerné l’ensemble des grandes économies, dont l’Allemagne qui renoue avec la croissance après une forte contraction en T4 et une croissance atone au 1er semestre 2023. Celle-ci est liée aux exportations et à l’investissement résidentiel ; la consommation a baissé.

- La reprise en zone euro au 1er trimestre est liée surtout à un rebond du commerce extérieur.

- La reprise en zone euro va s’intensifier, surtout en seconde partie d’année. Elle sera stimulée par un rebond de la consommation des ménages.

- Les ménages vont bénéficier de gains de pouvoir d’achat, puisque les salaires progressent à un rythme plus rapide que l’inflation. Associé au maintien d’un marché du travail solide, cela sera un soutien à la consommation.

- La demande interne devrait également bénéficier d’une politique monétaire qui deviendra moins restrictive à partir du mois de juin, et les exportations d’un raffermissement du commerce mondial.

- En revanche, la politique budgétaire sera un frein à la croissance. Après avoir été suspendues depuis 2020, les règles budgétaires ont été réinstaurées en janvier et une réforme a été adoptée. Après les dérapages budgétaires de 2023, la France et l’Italie doivent prendre des mesures de consolidation. Cela intervient alors que la France fait l’objet d’un risque politique, suite à la dissolution de l’Assemblée nationale.

- Après une première phase de désinflation rapide, la seconde se révèle plus lente. Cela traduit les tensions salariales, la fin de l’effet de base très favorable sur les prix de l’énergie et l’arrêt des mesures pour contenir la hausse des prix. Dans un contexte de faible productivité, les marges des entreprises ont un rôle essentiel à jouer dans la poursuite de la désinflation.

Points macroéconomiques : Chine

- Le sentiment vis-à-vis des perspectives économiques chinoises s’est nettement amélioré, à l’image de la révision haussière de la prévision de croissance du FMI à 5 % contre 4,6 % au mois d’avril, liée à l’ampleur des récentes mesures pour enrayer la crise immobilière. Désormais, les prévisions du consensus et celle du FMI convergent vers notre prévision de 5,4 % pour 2024.

- L’ampleur des nouvelles mesures pour le secteur immobilier a surpris positivement. Le gouvernement est devenu « acheteur en dernier ressort » des stocks de logements invendus. D’autres mesures ont également été annoncées pour stimuler la demande : baisse du taux hypothécaire moyen à 3,69 % et abaissement du taux d’apport pour l’achat d’un logement à des plus bas historiques.

- Nous pensons que ces nouvelles mesures devraient permettre de stabiliser le secteur immobilier chinois sur des points bas et que les autorités chinoises sont prêtes à redoubler d’efforts, si nécessaire, pour enrayer la crise immobilière pesant négativement sur la consommation.

- Après avoir soutenu massivement le secteur manufacturier, notamment celui des « 3 nouvelles industries », les autorités chinoises sont dorénavant déterminées à renforcer la demande interne dans un contexte d’incertitudes externes.

- Pour cela, les autorités doivent renforcer la confiance du secteur privé (60 % du PIB et 80 % des emplois) pénalisée par la faiblesse de la demande interne, mais également par la politique de répression du gouvernement. Si la tendance sur le secteur privé ne s’inversait pas, la Chine aurait du mal à générer de l’innovation et les emplois nécessaires pour soutenir une économie basée sur la consommation et compenser la perte du secteur immobilier comme moteur de croissance.

- Le 3e plenum du mois de juillet devrait avoir des airs de 1978, plénum historique qui avait conduit à l’ouverture des réformes pour l’économie chinoise.

Politique monétaire

La BCE baisse ses taux avant la Fed

- La Fed est attentiste

Comme attendu, la Fed a laissé ses taux inchangés à l’issue de sa réunion des 12 et 13 juin. Le communiqué a marginalement changé concernant l’inflation, puisque « des progrès modestes » ont été constatés, alors qu’au mois de mai, il faisait état d’un « manque de progrès supplémentaire » dans l’atteinte de la cible de 2 % d’inflation. Les prévisions des membres du FOMC montrent que 8 d’entre eux estiment souhaitable de baisser les taux à 2 reprises en 2024, 7 souhaitent une baisse de taux et 4 plaident pour un statu quo (la médiane ressort à une baisse). Nous anticipons 2 baisses de taux d’ici la fin de l’année. Le biais accommodant reste de mise à travers la réduction du rythme de contraction de son bilan (60 Mds de $ par mois contre 95 Mds précédemment). - La BCE rend sa politique monétaire un peu moins restrictive

Comme elle l’avait quasiment pré-annoncé lors de la réunion du mois d’avril, la BCE a baissé ses taux directeurs le 6 juin, après avoir opté pour le statu quo pendant 9 mois consécutifs. Elle les a réduits de 25 points de base pour ramener le taux de dépôt à 3,75 %. Le recul du taux d’inflation de plus de 2,5 points de pourcentage depuis septembre et l’amélioration des perspectives d’inflation en ont été à l’origine. La politique monétaire reste encore très restrictive et la BCE a bien insisté sur le fait qu’elle ne s’engageait pas à l’avance sur une trajectoire concernant les taux directeurs. Ses décisions seront dépendantes des données, notamment de l’évolution des salaires qui continuent de progresser à un rythme soutenu. Nous anticipons encore 2 baisses de taux d’ici la fin de l’année. À partir de juillet, la contraction du bilan va s’accélérer, la BCE ne réinvestissant plus que la moitié des tombées du PEPP (au rythme de 7,5 Mds d’euros en moyenne par mois), avant d’y mettre un terme fin 2024.

Nos attentes de marché

Classes d'actifs

- Taux américains : la Fed devrait réduire son taux par deux fois au second semestre. L’allègement monétaire maintiendra le T-note sous 4,30 %.

- Taux européens : le Bund évolue autour de 2,50 %, malgré une première baisse des taux de la BCE. Le 10 ans allemand devrait toutefois retomber autour de 2,20 % en fin d’année.

- Spreads souverains : le risque politique en France ravive la volatilité sur l’OAT en premier lieu et la classe d’actifs en général.

- Inflation zone euro : les points morts sont globalement stables, malgré les surprises haussières sur l’inflation.

- Crédit euro : les spreads devraient rester stables autour de 110 pb contre Bund. Les valorisations du high yield sont plus tendues et les spreads vont s’écarter.

- Change : l’euro soumis au retour du risque politique devrait faiblir vers 1,06 $.

- Actions : la normalisation des marges et un tassement des multiples impliquent un retour de l’Euro Stoxx 50 vers 4 900.

- Dette émergente : la hausse des spreads est attribuable au retour du Venezuela dans l’indice et n’est pas significative. La stabilité devrait prévaloir à l’horizon du 3e trimestre.

Perspectives Ostrum juin 2024

Télécharger le PDF détaillé - juin 2024