Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Luxe, calme et volupté ?

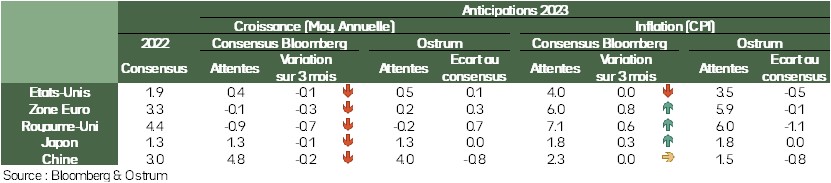

Réconfort sur la croissance. Sur le plan économique, les données restent médiocres et, si la récession en Europe n’est pas certaine, la croissance sera proche de zéro. Paradoxalement, cela représente une bonne nouvelle pour les marchés pour deux raisons. D’une part, les données sont meilleures qu’attendues par le consensus et devraient donc susciter une vague de révisions à la hausse, certes modestes. D’autre part, le scénario alternatif, une récession forte, semble de moins en moins probable et donc l’inquiétude s’estompe. Le débat lui aussi s’essouffle, puisque le consensus converge vers notre scénario de récession très limitée et donc les marchés demandent des primes de risque moins importantes.

Baisse de l’inflation. Autre changement important en ce début d’année, les chiffres d’inflation se retournent enfin. Une amélioration en partie en trompe l’œil, puisque les pressions sous-jacentes restent bien trop élevées pour calmer les Banques centrales. Mais le marché a décidé de voir le verre a moitié plein et salue la baisse du « headline », plutôt que de se concentrer sur la résilience du « core ». Une tendance qui devrait se poursuivre avec des baisses potentiellement importantes de l’inflation dans les mois qui viennent. Nous restons très dubitatifs toutefois à moyen terme : la résilience de l’inflation devrait conduire les Banques centrales à maintenir une politique restrictive toute l’année. Et donc la baisse des taux nous semble bien optimiste.

Un peu plus de visibilité sur les Banques centrales. Dernier point, la trajectoire des Banques centrales est moins un sujet d’incertitude. La Fed devrait faire une pause, lorsque les Fed funds atteignent 5 % et, si dans le cas de la BCE l’objectif de 3 % sur le taux de dépôt fait encore débat, il est très probable que le cycle de hausses global ralentisse beaucoup en ce début d’année et s’achève au second trimestre.

Luxe calme et volupté ? Pas vraiment, tant nombres d’incertitudes demeurent ! Mais, tout est relatif : après une annus horribilis en 2022, on entre dans une phase de sérénité plus grande. Les indices de volatilité sur les marchés se sont d’ailleurs déjà beaucoup repliés. Le problème est que les marchés ont déjà beaucoup anticipé ce scénario et nous nous battons « à front renversé » : il y a quelques mois, nous parlions de marchés exagérément pessimistes, et donc d’opportunités d’investissement : dans le calme relatif actuel nous sommes plus mal à l’aise sur des marchés qui commencent à donner des signes de complaisance.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

L’incertitude liée aux Banques centrales s’estompe. Le rythme des hausses se ralentit. La visibilité sur la trajectoire future s’améliore et les débats deviennent moins virulents. Si le cycle de resserrement n’est pas encore fini, la question du taux terminal ne fait plus vraiment débat. La question est plutôt la durée de la politique restrictive.

-

Inflation

Les signes de reflux de l’inflation se multiplient. Nous pensons que l’inflation peut refluer très rapidement sur la première moitié de l’année. Cela devrait être à même de soutenir les marchés. Les pressions sous-jacentes restent toutefois très tenaces et la vue optimiste du marché sera testée à terme.

-

Croissance

Les données sont médiocres et confirment que la récession sera très limitée. Le consensus est toutefois trop bas et devrait se redresser lentement. Le scénario catastrophe d’une forte récession paraît de moins en moins probable. Ce qui comprime la prime de risque.

Points macroéconomiques : activité

- Les enquêtes auprès des chefs d’entreprises sont exagérément pessimistes au regard de la trajectoire réelle de l’activité.

- Cela se constate lorsque l’on compare les enquêtes SP Global pour lesquelles l’activité se contracte depuis l’été et les indices de production industrielle qui sont stables et ne présentent pas de rupture, que ce soit en France ou en Allemagne; pour prendre les deux grandes économies.

- Cette résistance reflète le fort support de la politique économique. Celle-ci est un soutien majeur de la demande interne et compense du côte du consommateur les effets négatifs du durcissement de la politique monétaire.

- Aux USA, les signaux se dégradent lorsque l’on regarde l’allure de l’enquête ISM. L’économie américaine paie le prix d’un recul modéré du pouvoir d’achat et du durcissement des conditions financières et monétaires. Une amélioration ne viendra qu’avec le ralentissement de l’inflation.

- L’économie chinoise est pénalisée à court terme par des questions sanitaires. La levée de la politique zéro-Covid à la mi-décembre se traduit d’abord par une hausse spectaculaire des contaminations. Cela pèsera à court terme sur la conjoncture, mais c’est le passage obligé pour une reprise de l’activité dans la deuxième partie de l’année.

Points macroéconomiques : Inflation et politiques économiques

- L’inflation dans les pays développés a tendance à reculer.

- On l’a observé en zone euro avec un taux d’inflation de 9,2 % en décembre et de 8,4 % en moyenne sur l’ensemble de l’année. Pour les États-Unis, le taux d’inflation a été de 6,5 % en décembre et de 8 % en moyenne pour 2022.

- Les indicateurs d’énergie sont plutôt orientés à la baisse via la baisse du prix du pétrole en général, et le repli du prix du gaz et de l’électricité en Europe. Les prix restent élevés, mais les marchés de l’énergie ont bénéficié notamment d’une situation météorologie très favorable et d’un comportement de sobriété de la part des ménages et des entreprises.

- Aux US, les indicateurs issus des enquêtes suggèrent une réduction des tensions nominales dans les processus de production. Les deux points à conserver à l’esprit est l’impact du prix du logement qui va maintenir un biais haussier sur l’inflation, mais avec un ralentissement de la hausse des salaires. Cela satisfera la Fed.

- Les prix alimentaires sont forts partout et reflètent largement l’impact de la hausse du prix des engrais, via le prix du gaz. Le prix des engrais se stabilisent et sa variation s’estompe. Cela devrait permettre d’infléchir la contribution des prix alimentaires à l’inflation au sein des grands pays.

- L’inflation va ralentir partout mais les Banques centrales vont attendre avant de valider la fin de l’épisode inflationniste.

Vues stratégie

Oublier 2022

Les vues principales : Les marchés s’échappent à la hausse

Malgré la posture restrictive de la Fed, la décélération de l’inflation fait naître des anticipations de détente monétaire dès le second semestre aux États-Unis. Cette hypothèse entretient l’appétit pour les actifs risqués, d’autant que les données conjoncturelles attestent une certaine résilience de l’activité en Europe. Les courbes de taux restent très inversées sous le poids de la demande d’obligations à long terme. La réouverture de la Chine s’observe déjà sur les prix des matières premières… au risque, dans un second temps, d’atténuer la désinflation. Les marchés profitent ainsi d’une fenêtre étroite pour progresser avant le durcissement de la politique monétaire de la BCE , à travers la réduction du bilan à partir du mois de mars.

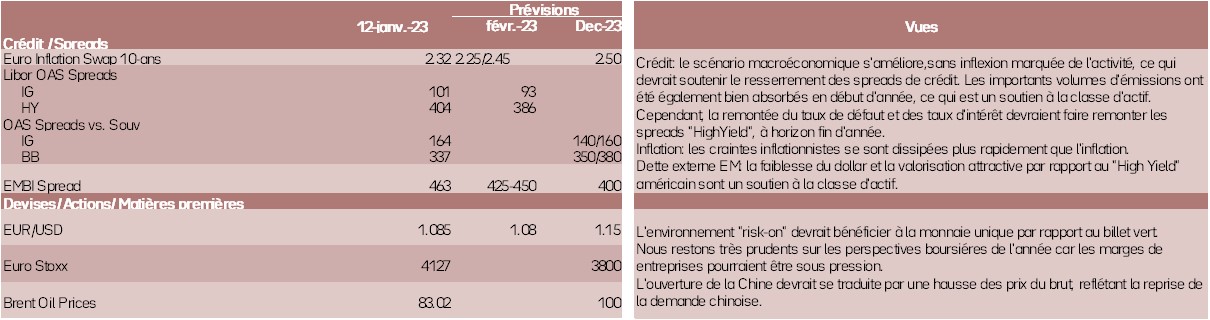

Actifs risqués : un sweet spot pour les actifs risqués

L’incertitude liée la politique monétaire a diminué par rapport à 2022, ce qui favorise une baisse de la volatilité et des primes de risque. Le déluge d’émissions souveraines, supranationales et de crédit, en janvier, rencontre une demande forte, malgré la concurrence des fonds monétaires. Les spreads du high yield sont d’autant mieux orientés que le primaire est absent. La résilience de l’activité en Europe, grâce au soutien public, est amplifiée par le redressement des perspectives en Chine. Les actions se revalorisent grâce à la baisse des taux longs et à la résistance des marges élevées.

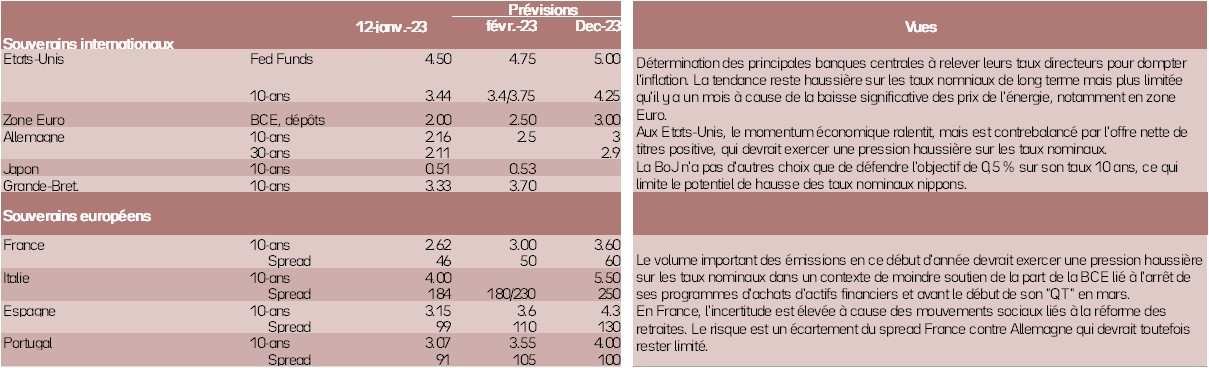

Politique monétaire

Des Banques centrales déterminées à lutter contre une inflation toujours beaucoup trop élevée

- Fed : Des hausses de taux plus modérées pour une politique monétaire plus restrictive

En dépit du ralentissement de la croissance et de la modération de l’inflation, la Fed a été très claire. Elle va poursuivre ses hausses de taux, certes à un rythme plus modéré, compte tenu de l’ampleur déjà réalisée (+ 425 points de base), pour ramener sa politique monétaire suffisamment en territoire restrictif et la maintenir un certain temps. Dans ce contexte, les baisses de taux de la Fed anticipées par le marché au second semestre n’ont pas lieu d’être. Elle devrait relever ses taux encore de 25 pb en février, puis en mars, et les maintenir dans la fourchette [4,75 % -5 %] tout au long de l’année. - BCE : hausses de taux de 50 points de base et QT à partir de mars

La BCE a nettement durci le ton depuis la réunion de décembre. L’inflation et les anticipations d’inflation beaucoup trop élevées (2,3 % en 2025, selon la BCE) nécessitent la poursuite des hausses de taux pour ramener rapidement la politique monétaire en territoire restrictif. Nous anticipons une hausse de taux de 50 pb le 2 février, suivie de 2 hausses de 25 points de base, pour ramener le taux de dépôt à 3 % et l’y maintenir tout au long de 2023. Le risque est un plus fort resserrement monétaire, d’autant plus que les conditions financières se sont nettement assouplies depuis le début de l’année. Les modalités du QT seront précisées en février. Il débutera en mars par le non réinvestissement de 15 milliards d’euros par mois de tombées de l’APP. - La Banque du Japon surprend

La BoJ a créé la surprise, le 20 décembre, en modifiant les paramètres de contrôle de la courbe des taux. Elle a élargi la fourchette encadrant la cible de 0 % du taux 10 ans, pour la passer de +/- 0,25 % à +/- 0,50 %. Les fortes tensions qui se sont opérées sur les taux l’ont contrainte à acheter massivement des obligations d’État. Cette décision a été prise pour renforcer la politique de taux zéro, mais les marchés anticipent un début de resserrement monétaire.

Classes d'actifs