Le risque d'une inflation persistant façonne de plus en plus notre ère économique actuelle, obligeant les investisseurs à adapter fondamentalement leurs stratégies. Les épisodes inflationnistes, alimentés par des événements tels que la pandémie, la guerre en Ukraine et plus récemment la crise au Moyen-Orient, ont révélé que les flambées inflationnistes se caractérisent par des dynamiques complexes.

En termes d'allocation, les actifs réels et les matières premières ont longtemps été cités comme des solutions pour les investisseurs. En 2023, le phénomène de la « greedflation »1 a fortement incité les investisseurs à privilégier les actions, les entreprises parvenant à capitaliser sur l'expansion de leurs marges en augmentant leurs prix plus rapidement que leurs coûts. Cependant, avec la résurgence des perturbations de la chaîne d'approvisionnement dues à la crise au Moyen-Orient, nous sommes confrontés à une potentielle amplification de ces mêmes dynamiques inflationnistes. Au-delà de la « greedflation » des entreprises, l'économie présente de plus en plus un effet « fusée et plumes » : les prix grimpent rapidement avec la hausse des coûts, mais montrent une réticence tenace à baisser, voire ne baissent pas du tout, lorsque les coûts des intrants diminuent.

Dans ce paysage inflationniste de plus en plus imprévisible, les Obligations Indexées sur l’Inflation offrent un mécanisme direct et intégré pour revaloriser le principal des obligations et les paiements de coupons en fonction des taux d'inflation, se présentant ainsi comme une couverture cruciale, bien que potentiellement sous-utilisée. La dépendance inhérente des Obligations Indexées sur l’Inflation à l'Indice des Prix à la Consommation (IPC) se transforme en un avantage stratégique : tandis que la baisse des prix producteurs pourrait soutenir les rendements des actions, une inflation persistante de l'IPC se traduit directement par des paiements de coupons plus favorables et plus constants – une dynamique encore amplifiée par la rigidité des prix à la consommation. Les épisodes inflationnistes, alimentés par des événements tels que la pandémie, la guerre en Ukraine et plus récemment la crise au Moyen-Orient, ont révélé que les flambées inflationnistes se caractérisent par des dynamiques complexes.

Cette publication se concentre sur les caractéristiques uniques des Obligations Indexées sur l’Inflation en tant que couverture directe contre l'inflation, examine les principaux émetteurs et analyse leur efficacité face à ces pressions inflationnistes complexes et dynamiques.

1Greedflation : situation où certaines entreprises augmentent leurs prix plus que ce que justifie réellement la hausse de leurs coûts, afin d'accroître ou de préserver leurs marges bénéficiaires, en profitant d'un contexte général d'inflation

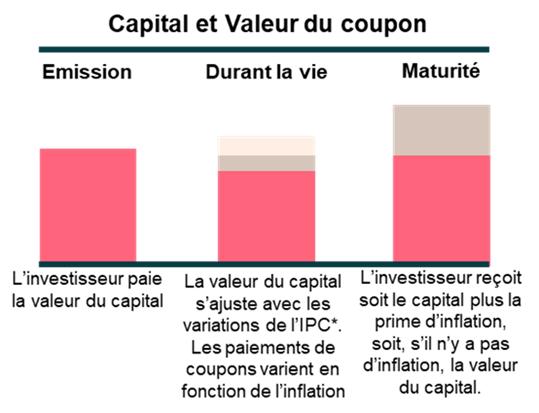

Obligations Indexées sur l’Inflation : une protection intégrée contre l’inflation

Les Obligations Indexées sur l’Inflation sont structurées pour offrir aux investisseurs une couverture directe contre l'inflation. Elles possèdent deux caractéristiques clés qui s'ajustent avec l'inflation : les paiements de coupons et le montant du principal (ou la valeur de remboursement).

Paiements de Coupons : les coupons versés sont calculés sur la base d'un taux fixe appliqué à un principal indexé sur l'inflation. Par conséquent, les liquidités réelles reçues des paiements de coupons fluctueront avec l'inflation. Les paiements de coupons sont indexés sur les Indices des Prix à la Consommation (IPC), ce qui signifie qu'ils sont directement liés aux mesures d'inflation courantes.

Revalorisation du Principal : une caractéristique déterminante des Obligations Indexées sur l’Inflation est que leur montant principal est ajusté pendant la durée de vie de l'obligation en fonction des mouvements d'un indice d'inflation désigné, le plus souvent l'IPC.

- Environnement Inflationniste : En cas d'inflation positive sur la durée de vie de l'obligation, le remboursement du principal à l'échéance sera supérieur à la valeur nominale d'origine, reflétant un « bonus d'inflation accumulé ». Cela garantit que l'investisseur récupère la valeur réelle, ou le pouvoir d'achat, initialement investi.

Environnement Déflationniste : Si l'inflation devient négative (déflation) pendant la durée de vie de l'obligation, la plupart des Obligations Indexées sur l’Inflation prévoient un « plancher de déflation » crucial. Cela signifie que la valeur de remboursement à l'échéance sera d'au moins 100 % de la valeur nominale. En effet, les investisseurs sont protégés contre la perte de principal due à la déflation, offrant ainsi un filet de sécurité précieux. Des exceptions à ce plancher de déflation existent (par exemple, le Royaume-Uni et le Canada ont des structures différentes pour certaines de leurs émissions), mais le principe de protection contre l'érosion du pouvoir d'achat reste central.

Source : Ostrum AM. *IPC : prix à la consommation. Fourni à titre illustratif.

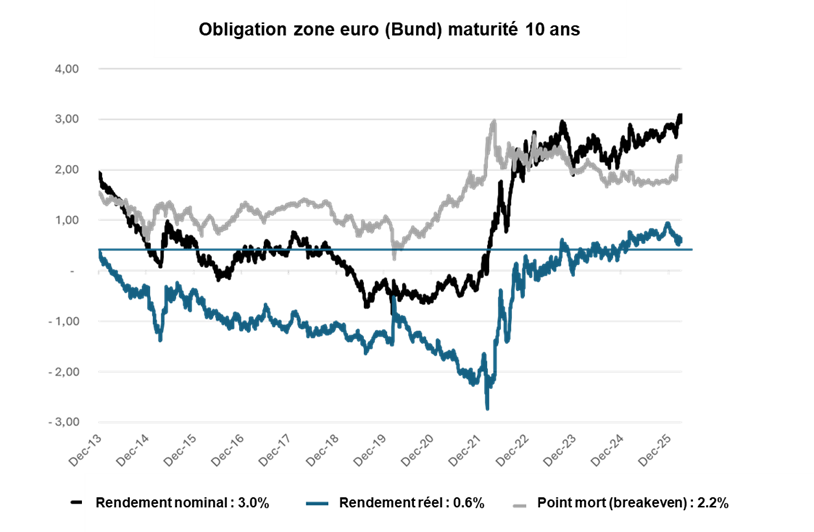

Lecture du rendement d’une Obligation Indexée sur l’Inflation

Le rendement est calculé sans tenir compte de l’indexation à l’inflation. Ce rendement « réel » peut être comparé au rendement nominal d’une obligation à taux fixe de maturité équivalente. On déduit de cet écart le « point-mort» d’inflation. Ce point-mort, aussi appelé breakeven, représente l’inflation attendue par le marché à une échéance donnée. Le breakeven correspond au niveau moyen de l’inflation future rendant l’investisseur indifférent entre un emprunt à taux fixe et une obligation indexée du même émetteur.

Source : Ostrum AM, Bloomberg fin mars 2026

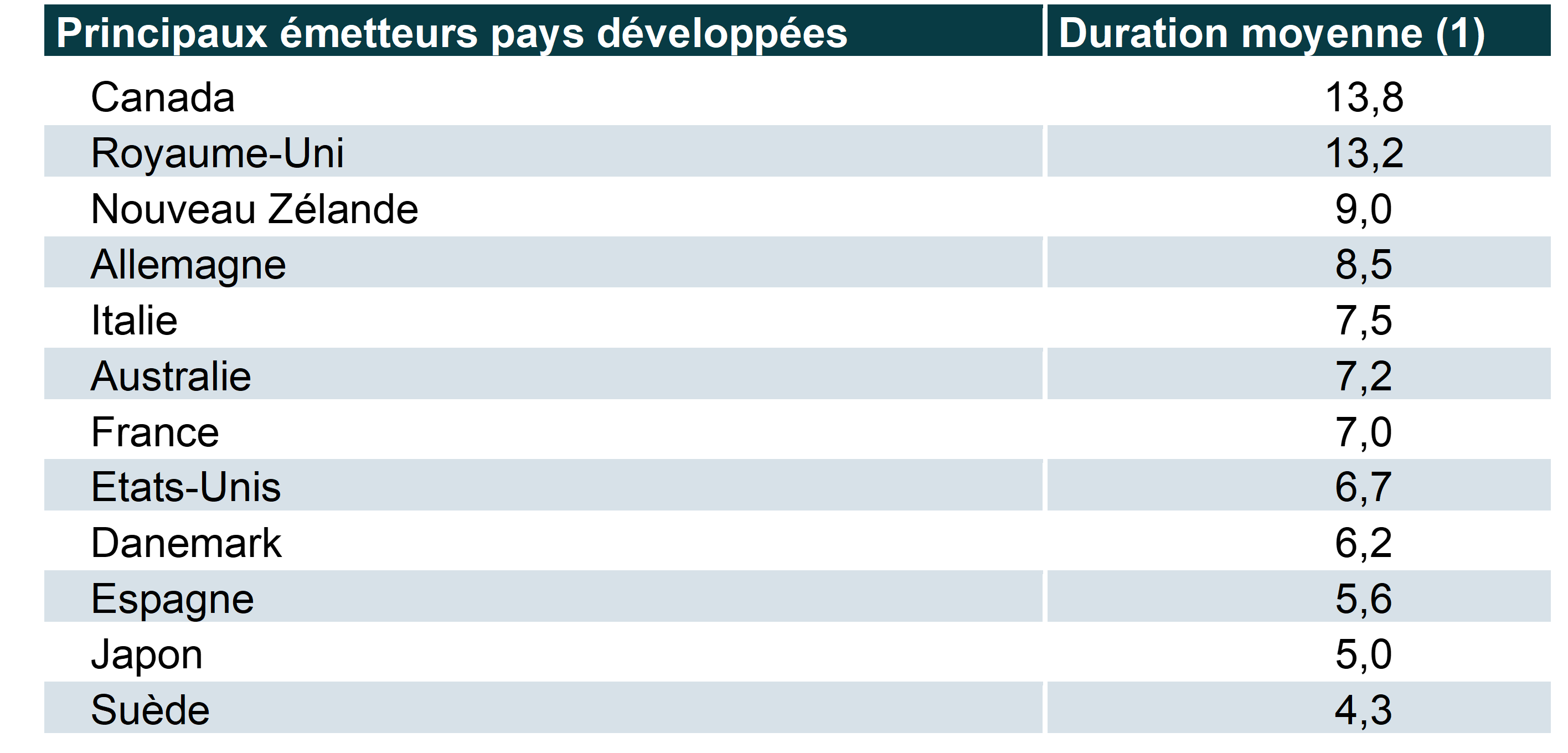

Deux siècles d’histoire, un marché profond dominé par les émetteurs souverains

Le marché des Obligations Indexées sur l’Inflation est dominé par les émetteurs souverains. La genèse de ces instruments remonte à 1780, pendant la guerre d'indépendance américaine, visant à compenser les soldats pour la baisse de leur pouvoir d'achat.

Plus tard, en 1966, le Brésil a ouvert la voie à leur émission pour attirer des financements à long terme visant des projets d'infrastructure et agricoles dans un contexte de forte inflation. D'autres émetteurs d'Amérique latine incluent le Chili, la Colombie, le Mexique et l'Afrique du Sud.

Les marchés développés ont commencé leur adoption significative plus tard. Le Royaume-Uni, sous Margaret Thatcher en 1981, a été le premier pays développé à émettre des Obligations Indexées sur l’Inflation, établissant un précédent suivi par des nations comme l'Australie (1985 initialement, puis relancé en 2009), le Canada (1991), la Suède (1994), la Nouvelle-Zélande (1995), les États-Unis (1997), la France (1998), la Grèce et l'Italie (2003), le Japon (2004), l'Allemagne (2006), la Corée du Sud (2007), Hong Kong (2011), le Danemark (2012), l'Espagne (2014) ...

En termes de taille de marché, le stock d’Obligations Indexées sur l’Inflation au Royaume-Uni représente environ 25 % de la dette totale (620 milliards de livres sterling). Pour le periode de refinancement 2025-2026, le programme d’émissions britannique est prévue à environ 10 % du totale, ce qui se compare à environ 10 % en France et 9 % aux États-Unis.

Le Canada (2022) et l'Allemagne (2023), précédemment émetteurs d’Obligations Indexées sur l’Inflation, ont décidé de quitter ce marché. Les ministres des finances allemand et canadien ont indiqué que l'émission de ces obligations implique que l'État assume le risque financier d'une augmentation de l'inflation, ce qui peut devenir une charge croissante. L'Allemagne a actuellement 66 milliards d'euros d'Obligations Indexées sur l’Inflation en circulation à fin mars 2026. Ces obligations continueront à se négocier sur le marché.

Bien que le nombre et la taille des émissions varient selon les marchés, un certain nombre de pays ont désormais développé des courbes de rendement considérables et liquides liées à l'inflation, s'étendant de 2 à 30 ans.

(1) Duration d'une obligation : durée de vie moyenne de ses flux financiers pondérée par leur valeur actualisée.

Source : Ostrum AM, Bloomberg, 24/04/2026

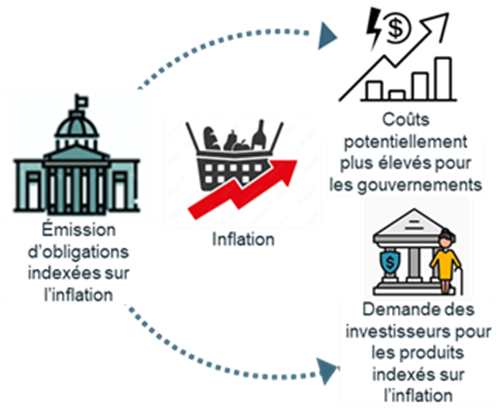

Le paradoxe de la dette publique

On observe que les Obligations Indexées sur l’Inflation peuvent potentiellement entraîner des coûts pour les émetteurs et ainsi alourdir la charge de la dette du pays en période d’inflation. Les décisions du Canada et de l’Allemagne prouvent que le débat a été lancé. Alors pourquoi continuer à les émettre s’il y a un tel risque pour les finances d’un Etat ? D’abord, certains pays, comme le Royaume-Uni, les Etats-Unis ou la France, ont des bases d’investisseurs larges sur ces instruments, comme les compagnies d’assurance ou les fonds de pension qui réclament une protection contre l’inflation. Un autre argument réside dans le signal envoyé aux marchés que la lutte contre l’inflation est une priorité : lorsque l’inflation baisse, le coût constaté de la dette peut être réduit grâce à ces instruments.

La France, pionnière des Obligations Vertes Indexées sur l’Inflation

Le 25 mai 2022, la France a lancé sa première Obligation Verte Indexée sur l’Inflation pour un nominal de 4 milliards d’euros. Le titre fait à ce jour 7 milliards d’euros (avril 2026). Cela montre la volonté forte de la France d’être pionnière sur les obligations vertes, et de cibler les investisseurs responsables.

Inflation durable : une nouvelle donne pour les portefeuilles

Compte tenu du potentiel d'endurance de l'inflation, les investisseurs sont contraints d'envisager la meilleure façon de s'adapter. Les Obligations Indexées sur l’Inflation offrent un mécanisme direct et transparent pour préserver le pouvoir d'achat, au service d'un large éventail d'investisseurs, des fonds de pension gérant des passifs aux dotations protégeant le capital, en passant par les entités engagées dans l'appariement actif-passif ou recherchant une assurance contre une inflation inattendue. L'avantage stratégique d’Obligations Indexées sur l’Inflation liées à l'IPC, où la rigidité des prix à la consommation assure des paiements de coupons favorables même si les prix des producteurs baissent, renforce encore leur attrait.

Comme pour toute classe d'actifs, les Obligations Indexées sur l’Inflation sont sujettes aux fluctuations du marché à court terme. Cependant, les arguments structurels dominants à long terme pour leur inclusion sont convaincants. Les influences géopolitiques, les perturbations de la chaîne d'approvisionnement, les changements démographiques, le défi persistant de la hausse des prix alimentaires et l'influence indéniable du changement climatique sont des forces structurelles capables d'alimenter l'inflation pour les années à venir. Alors que ces facteurs prennent de plus en plus d'importance sur un horizon temporel plus long, une allocation stratégique aux Obligations Indexées sur l’Inflation offre une protection essentielle contre la hausse soutenue des prix et l'érosion du pouvoir d'achat.

Ostrum AM : conjuguer inflation, performance et engagement ESG

Ostrum AM propose deux expertises obligataires indexées sur l’inflation, sur des univers Euro et Global, classées Article 8 selon la réglementation SFDR, ce qui implique des engagements forts en termes d’ESG. L’analyse de la performance ESG s’appuie sur l’indice SDG qui évalue les niveaux atteints par les pays sur les 17 objectifs de développement durable (ODD) des Nations Unies. Les portefeuilles construits ont pour objectif d’être plus vertueux que leurs univers de référence. Ces deux expertises sont gérées activement avec des stratégies de gestion cœur (taux réels, point-mort, portage, valeur relative) et des stratégies de diversification (taux nominaux) pour capter un large spectre d’opportunités.

2Ces expertises mettent en avant des caractéristiques environnementales ou sociales mais n’ont pas pour objectif un investissement durable. Elles pourront investir partiellement dans des actifs ayant un objectif durable, par exemple qualifiés de durables selon la classification de l’UE.

3L'indice SDG est un score numérique compris entre 0 (note la plus faible) et 100 (note la plus élevée). Il est publié par SDSN (Sustainable Development Solutions Network, une initiative globale de l'ONU) et Bertelsmannstiftung (une fondation allemande). https://www.sdgindex.org/.