Alors que l'Europe franchit un cap décisif dans sa transition énergétique, le marché des obligations durables traverse une période de mutations profondes.

Entre l'émergence prometteuse des "transition bonds" (obligations de transition) qui redéfinissent les règles du jeu pour les secteurs les plus carbonés, l'explosion énergétique des data centers qui bouscule nos paradigmes de durabilité, et les nouvelles exigences réglementaires qui redistribuent les cartes, 2026 s'annonce comme une année intense.

Cette analyse décrypte les mutations profondes d'un marché en pleine effervescence : quels secteurs tireront leur épingle du jeu ? Comment les nouvelles obligations de transition révolutionneront-elles le financement de la décarbonation ? Et pourquoi l'intelligence artificielle pourrait-elle paradoxalement devenir le plus grand défi environnemental de la décennie ?

Plongez dans les coulisses d'un écosystème financier qui réinvente ses codes pour façonner l'économie de demain.

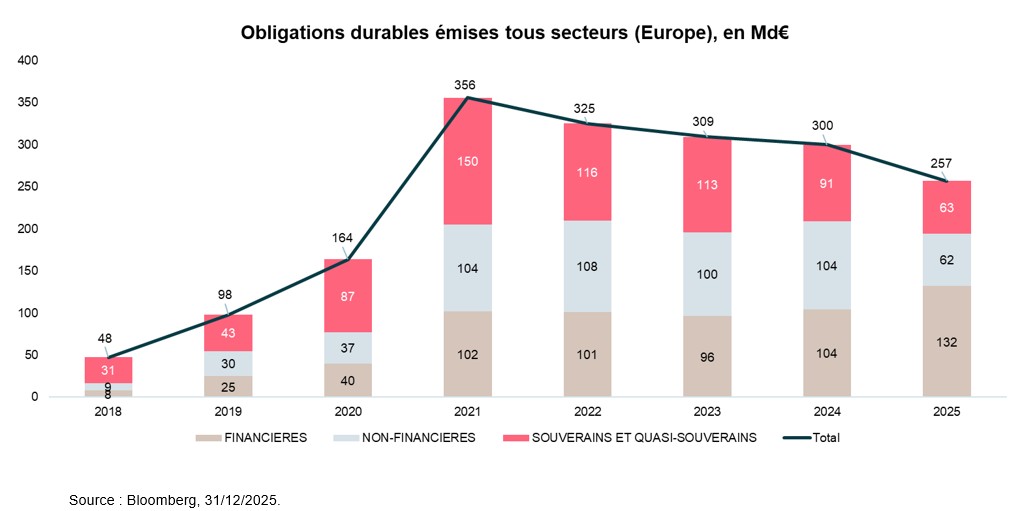

Marché européen des obligations durables à fin 2025

Entre stabilité et incertitudes : la carte sectorielle 2026 des obligations durables

Secteurs non-financiers

En tête du marché des émissions, le secteur des Utilities (services aux collectivités) présente des perspectives globalement stables pour 2026. Bien que l'implémentation des standards EU GBS (European Green Bond Standard) devrait stimuler les émissions vertes, cette dynamique est tempérée par une possible réduction des dépenses d'investissement (CAPEX) dans les énergies renouvelables, particulièrement sur les actifs situés aux États-Unis. Par contraste, le secteur des transports, et notamment l'industrie automobile, fait face à des perspectives moins favorables. Celles-ci sont assombries par des incertitudes réglementaires, illustrées par les récents ajustements de la Commission Européenne concernant les échéances de 2027 et 2035, ainsi que par un marché américain qui montre un ralentissement dans l'adoption des véhicules hybrides et électriques.

Secteurs financiers

Les banques privilégient massivement les obligations vertes et tirent parti de l'intégration des standards européens des obligations vertes (EU GBS) dans leurs cadres d'émission. Cette dynamique se concrétise par des initiatives comme celle d'ABN Amro, qui a déjà réalisé trois émissions alignées sur ces nouveaux standards. Les prévisions des émissions provenant du secteur bancaire demeure favorable, porté par l'arrivée de nouveaux émetteurs qui adoptent progressivement ce format standardisé.

Emetteurs souverains et assimilés

Format Green bonds (obligations vertes) : les émissions d'obligations durables provenant des Etats et assimilés (régions, départements, ou encore villes) dans Union Européenne présentent une dynamique moins bonne que dans d'autres régions du monde (l'Asie notamment). Cependant, comme pour les sociétés de l'Energie (ou Utilities) ou encore les Banques, les émetteurs supranationaux accélèrent leurs émissions alignées avec les activités reconnues par la Taxonomie Européenne, ou "EU GBS” (ex. Ile de France Mobilités, European Investment Bank - EIB). On retrouve la même dynamique pour les villes (ex. Madrid). Les émetteurs étatiques (gouvernements) intègrent aussi ce standard. D’autres Etats Européens devraient suivre cette tendance, au détriment de formats d'émissions différents, comme les Social Bonds ou les Sustainability-linked bonds (SLBs), qui devraient rester en retrait ou stable.

Format Social bonds (obligations sociales) : la plupart des émetteurs souverains et assimilés émettent déjà régulièrement sur ce segment de marché, et nous n’attendons pas spécialement de nouveaux émetteurs pour 2026. De plus, le pic d’émissions sociales en Europe est survenu à la suite des besoins de financements des organisations supranationales et agences pour pallier les pertes financières des PME et services publiques suite à l’épidémie du COVID 19.

En conclusion, nous anticipons une évolution légèrement à la baisse pour ce segment de marché en Europe.

Décarboner l’économie réelle : le pari des obligations de transition (transition bonds)

Les obligations de transition, ou transition bonds, sont destinés aux acteurs de l’économie dont la nature de l’activité est fortement carbonée et qui ne peuvent pas émettre sous le format obligataire verte traditionnel, ou green bonds. Ces instruments ont pour vocation de soutenir les financements destinés à réduire l’empreinte carbone des émetteurs dans le cadre de leur transition énergétique.

Contrairement aux activités et projets verts, clairement définis et reconnus par les marchés, les obligations de transitions ont, depuis leur apparition, suscité le débat : ont-ils un réel impact environnemental positif ? Sont-ils suffisants pour financer efficacement la transition énergétique des émetteurs ? Comment définit-on précisément quels actifs ou projets sont réellement « de transition » ?

En janvier 2026, l’Association Internationale des Marchés des Capitaux (International Capital Market Association (ICMA)), a publié ses nouvelles lignes directrices à destination des émetteurs souhaitant utiliser ce nouveau format. Cette étape est un premier pas important vers la standardisation de cet instrument, et permet d’établir une définition qui devrait être progressivement acceptée par les marchés, tant du côté des émetteurs que des investisseurs, comme ce fut le cas pour les Green Bond Principles, publiés en 2014.

Contrairement aux obligations vertes, pour lesquelles une matérialité environnementale forte et immédiate est attendue, les actifs financés par les obligations de transitions ne prennent du sens que s’ils s’inscrivent dans une stratégie de décarbonation ambitieuse de la part de son émetteur.

Ces obligations « de transition » ouvrent la voie à de nouvelles perspectives pour les investisseurs responsables : au-delà du financement d’activités vertes « consensuelles », elles permettent désormais d’accompagner la transition énergétique de sociétés fortement émettrices et ainsi d’avoir un impact global plus important.

Data centers et transition énergétique : un nouvel enjeu de durabilité

Portée par l’essor du cloud, de l’intelligence artificielle et des besoins croissants en traitement des données, l’industrie des data centers s’impose comme une infrastructure essentielle de l’économie mondiale. Cependant, la montée en puissance du secteur s’accompagne de défis environnementaux croissants, qui repositionnent les data centers comme un thème clé de la finance durable.

Une intensité énergétique structurellement élevée

La consommation électrique demeure le principal enjeu environnemental des data centers. Leur forte intensité énergétique les rend particulièrement sensibles à la disponibilité de l’électricité, aux contraintes des réseaux et à l’évolution des prix de l’énergie. Selon l’Agence internationale de l’énergie (IEA, World Energy Outlook Special Report, avril 2025), la demande mondiale d’électricité des data centers pourrait plus que doubler d’ici 2030 pour atteindre environ 945 TWh, soit un niveau comparable à la consommation électrique actuelle du Japon.

Un cadre réglementaire mondial en pleine évolution

Les data centers évoluent dans un environnement réglementaire de plus en plus structurant. En Europe et en Australie, les exigences de reporting en matière d’efficacité énergétique et de durabilité se renforcent. Dans des pays comme l’Allemagne et la Chine, la réglementation encourage les opérateurs à adosser une partie de leur consommation à des sources d’électricité décarbonée.

Aux États-Unis, bien que le cadre reste fragmenté, des inquiétudes apparaissent dans certains États concernant l’impact des data centers sur les factures d’électricité et sur les réseaux électriques.

L’eau, un enjeu de durabilité de plus en plus critique

Au-delà de l’énergie, la consommation d’eau liée aux systèmes de refroidissement suscite une attention croissante. Selon l’IEA (World Energy Outlook Special Report, avril 2025), un data center hyperscale (très grande capacité) d’environ 100 MW aux États-Unis consommerait 2 millions de litres d’eau par jour, soit l’équivalent de l’utilisation de 6 500 maisons. Ces ordres de grandeur illustrent la matérialité croissante de l’enjeu hydrique pour le secteur, en particulier dans les régions déjà exposées à des situations de stress hydrique.

Le rôle du financement durable dans la transition des data centers

Certains opérateurs émettent des obligations vertes afin de financer des investissements pour rendre leurs data centers plus efficaces sur le plan énergétique. Toutefois, la crédibilité de ces instruments dépend étroitement de la solidité du plan de transition de l’émetteur.

Parallèlement, les entreprises du secteur des services aux collectivités (Utilities) jouent un rôle clé dans le financement de la transition énergétique, notamment à travers les investissements nécessaires à la modernisation des réseaux électriques et au déploiement de capacités de stockage.

Conclusion

À l’aube de 2026, le marché européen des obligations durables entre dans une phase de maturité marquée par une plus grande sélectivité, une standardisation accrue et des exigences renforcées en matière de crédibilité environnementale. Dans ce contexte en mutation, Ostrum Asset Management s’appuie sur une expertise reconnue en analyse et gestion des obligations durables, avec plus de 43 milliards d’euros d’actifs durables sous gestion, des gérants et analyses dédiés. Cette organisation permet d’identifier les opportunités les plus pertinentes, au-delà des formats traditionnels. L’intégration progressive des standards européens, notamment l’EU Green Bond Standard, renforce la transparence du marché et conforte une approche fondée sur l’analyse approfondie des cadres d’émission, des trajectoires de transition et de la matérialité des projets financés. Ostrum Asset Management dispose d’une méthodologie et d’outils propriétaires d’analyse des obligations durables, tant au niveau de l’émetteur que des projets financés, afin de s’assurer de la qualité durable de chaque émission.