La situation macroéconomique actuelle s’accompagne de plusieurs grandes questions : sommes-nous face à une récession ? Quelle sera sa sévérité ? Quel est le niveau de résilience de l’inflation ? Selon nous, l’inflation reste le sujet numéro un dans tous les esprits.

Dans cet environnement, quelles stratégies pourraient être envisagées par les investisseurs ?

Taux d’intérêt, inflation, courbes

- Inflation : deux relèvements de taux supplémentaires sont attendus de la part de la BCE et de la Fed ;

- Les courbes devraient rester inversées ;

- Si la volatilité obligataire a diminué par rapport à 2022, elle est toujours élevée d’un point de vue historique ;

- Marché obligataire des pays périphériques : après un resserrement significatif, la valorisation est chère ;

- Émissions : l’offre a été bien absorbée par les marchés, le défi d’ici la fin de l’année concerne la France et l’ Allemagne ;

- Dette émergente : l’inflation et l’offre monétaire sont moins préoccupantes. De nombreuses Banques Centrales des marchés émergents se trouvent dans une bonne situation. Les spreads devraient, selon nous, se resserrer davantage ;

- Obligations durables : les stratégies de décarbonation vont entraîner le maintien d’un bon niveau de demande sur ce marché.

Marché du crédit

- Spreads : 2023 devrait être une bonne année pour le portage. Le cycle de hausse des taux touche à sa fin ;

- IG vs HY : si le crédit Investment Grade est attrayant à plus de 4%, le High Yield l’est encore davantage à plus de 7%. Les spreads High Yield ont déjà largement intégré une augmentation des taux de défaut

- Courbes crédit : pas de prime à la maturité. La partie courte de la courbe du crédit présente la meilleure opportunité actuellement

- Financières vs corporates : les obligations financières sont attrayantes par rapport aux obligations d’entreprises

- Senior vs dette subordonnée & hybrides : les rendements sur les obligations AT1 et les hybrides sont significatifs. Le « stress » sur les obligations AT1 bancaires a été intégré par le marché

- Secteurs : les foncières sont bon marché (en étant sélectif) de même que le secteur bancaire. L’énergie et les télécoms sont chers

- Crédit euro vs crédit dollar : pour un investisseur en euros, privilégier l’IG en euros. L’IG en dollars (couvert en euros) entraîne une perte de rendement d’environ 0,8 % (au regard de son rendement actuel) ;

- Obligations durables : les obligations durables représentent désormais 20 % du marché primaire IG (entreprises & banques). Un « greenium » de 5 pb ne représente plus un obstacle, compte tenu des niveaux de rendement élevés dégagés actuellement sur le segment Investment Grade.

INTRODUCTION

FOCUS MACROÉCONOMIQUE

La situation macroéconomique actuelle s’accompagne de plusieurs grandes questions : sommes-nous face une récession ? Quelle sera sa sévérité ? Quel est le niveau de résilience de l’inflation ? Selon nous, l’inflation reste le sujet numéro un dans tous les esprits.

Dans la zone euro, les indices PMI sont ressortis en dessous des attentes, indiquant que le secteur manufacturier se situe en territoire récessif. Si le secteur des Services tient mieux le coup, il montre également des signes de ralentissement. Le marché de l’emploi reste tendu, avec toujours plus de demande de main d’œuvre que d’offre. Les entreprises européennes peinent à recruter. Davantage de gens quittent le marché du travail et d’autres travaillent moins. La pénurie de main d’œuvre rassure les consommateurs en leur donnant le sentiment d’une sécurité de l’emploi accrue.

« Chez Ostrum Asset Management (Ostrum AM), nous pensons que l’inflation au sein de la zone euro ne reculera pas aussi rapidement que le marché l’anticipe », déclare Alexandre Caminade. Selon nos estimations, la croissance des salaires devrait s’établir à environ 5 % en 2023 et ne devrait pas être beaucoup plus faible en 2024. Même si l’inflation globale est en train de refluer, grâce aux effets de base et au fléchissement des prix du gaz, lorsque les consommateurs vont faire leurs courses, ils paient toujours plus que la croissance de 5 % des salaires qu’ils pourraient obtenir.

En ce qui concerne la croissance en zone euro, si nous n’entrevoyons pas de récession, la croissance devrait toutefois rester faible. Notre principale préoccupation est l’inflation. Selon nous, l’inflation de base devrait rester plus élevée que ce que le marché et le consensus anticipent.

Du côté de la croissance américaine, si l’économie est bien en train de ralentir, nous ne prévoyons pas de récession, contrairement aux attentes du consensus.

Notre vue se base notamment sur les nouvelles commandes de biens durables qui sont très robustes, sur le marché du logement qui est en train d’opérer un rebond et sur les salaires réels qui connaissent une amélioration. Ces facteurs devraient d’une certaine manière compenser l’effet de la politique monétaire de la Réserve fédérale (Fed, la banque centrale américaine), ainsi que le resserrement des conditions de crédit que nous constatons dans l’enquête d’opinion de la Fed auprès des responsables du crédit en matière de prêt.

Concernant l’inflation globale aux États-Unis, nos estimations sont assez proches du consensus, même si, selon nous, l’inflation de base devrait continuer à persister.

Politiques monétaires

Pour les Banques centrales, l’inflation reste un grand défi. À plus long terme, nous savons que la démondialisation et la transition climatique seront inflationnistes. Mais d’ici fin 2023, la résilience de l’inflation de base sera un facteur déterminant, en particulier pour la Banque centrale européenne (BCE). La question qui se pose est la suivante : comment faire baisser la demande à un niveau si bas que cela change réellement la trajectoire de l’inflation ?

Lors de la réunion la BCE de juin, Christine Lagarde a déclaré qu’une hausse des taux était très probable en juillet. C’est, ainsi, ce à quoi le marché s’attend. Après cela, nous prévoyons une dernière hausse de 25 pb. Pourquoi devrait-ce être la dernière ? Parce qu’en septembre, la BCE devrait revoir ses estimations de croissance et d’inflation à la baisse. Elle a déjà procédé à 400 pb de hausse de taux ! Ensuite, nous anticipons une longue pause d’environ un an, avant qu’elle ne commence à baisser les taux. La crainte de l’inflation a été telle que la BCE ne devrait pas baisser ses taux plus tôt, à moins d’être confrontée à une grave récession, ce qui n’est pas notre scénario.

D’ici la fin de l’été, l’attention devrait se déplacer en-dehors des taux pour se porter sur le bilan de la BCE. Nous avons assisté au remboursement de TLTRO1 en juin et il n’y aura plus de réinvestissement dans l’APP2 à partir du 1er juillet. La BCE pourrait néanmoins accélérer le rythme de réduction de son bilan, en faisant baisser le réinvestissement du PEPP3 avant la fin de 2024.

Aux États-Unis, d’après le marché, la Fed en aura presque fini avec la hausse des taux dès le mois de juillet. « Chez Ostrum AM, nous sommes d’un autre avis et pensons qu’une nouvelle hausse pourrait se produire », selon Alexandre Caminade. Toutefois, comme nous n’entrevoyons pas de récession et que l’inflation devrait se maintenir à un niveau élevé jusqu’à fin 2023, nous pensons que la Fed fera une pause jusqu’à la fin du premier trimestre 2024, avant de détendre très progressivement sa politique monétaire.

TAUX D’INTÉRÊT, INFLATION, COURBES

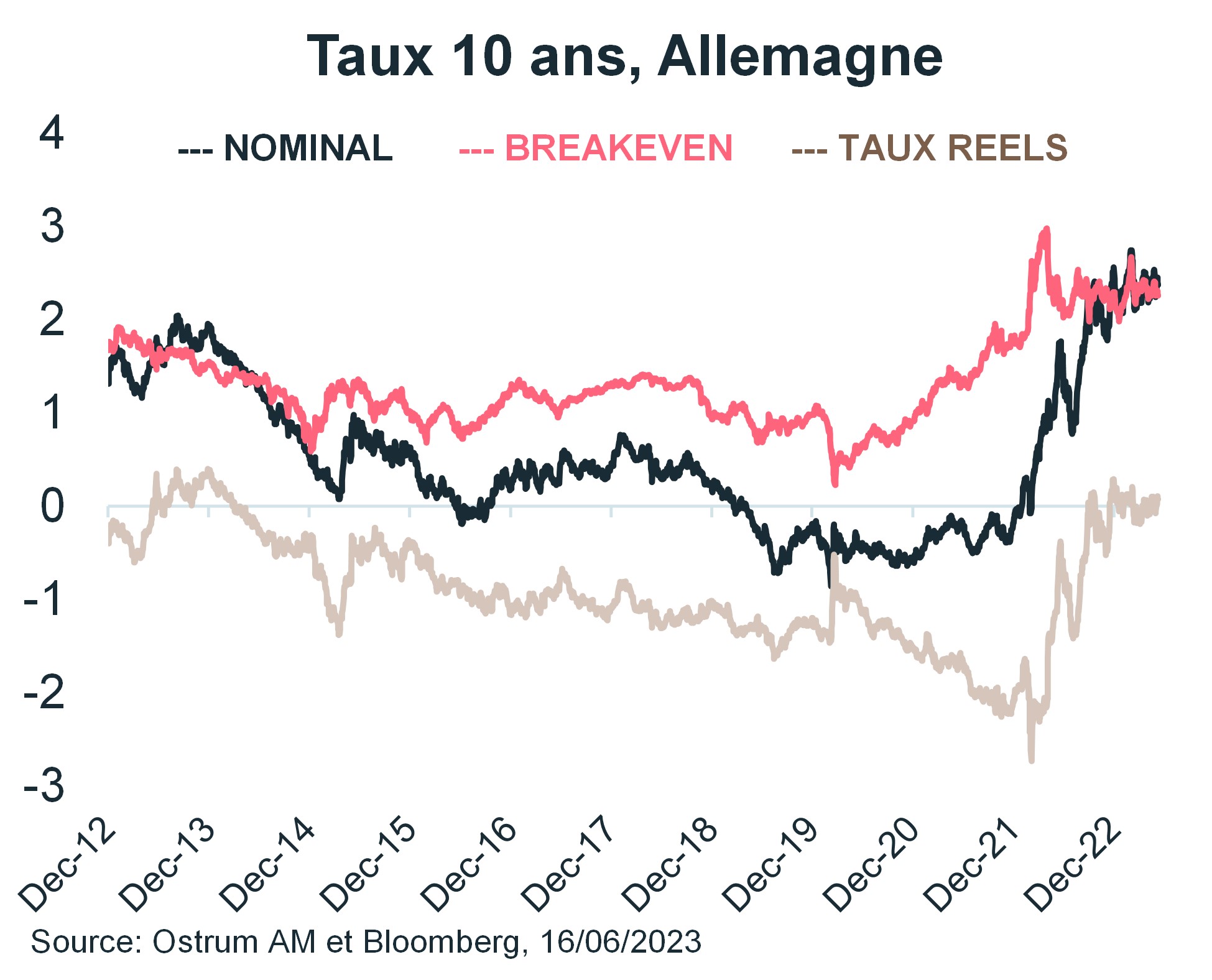

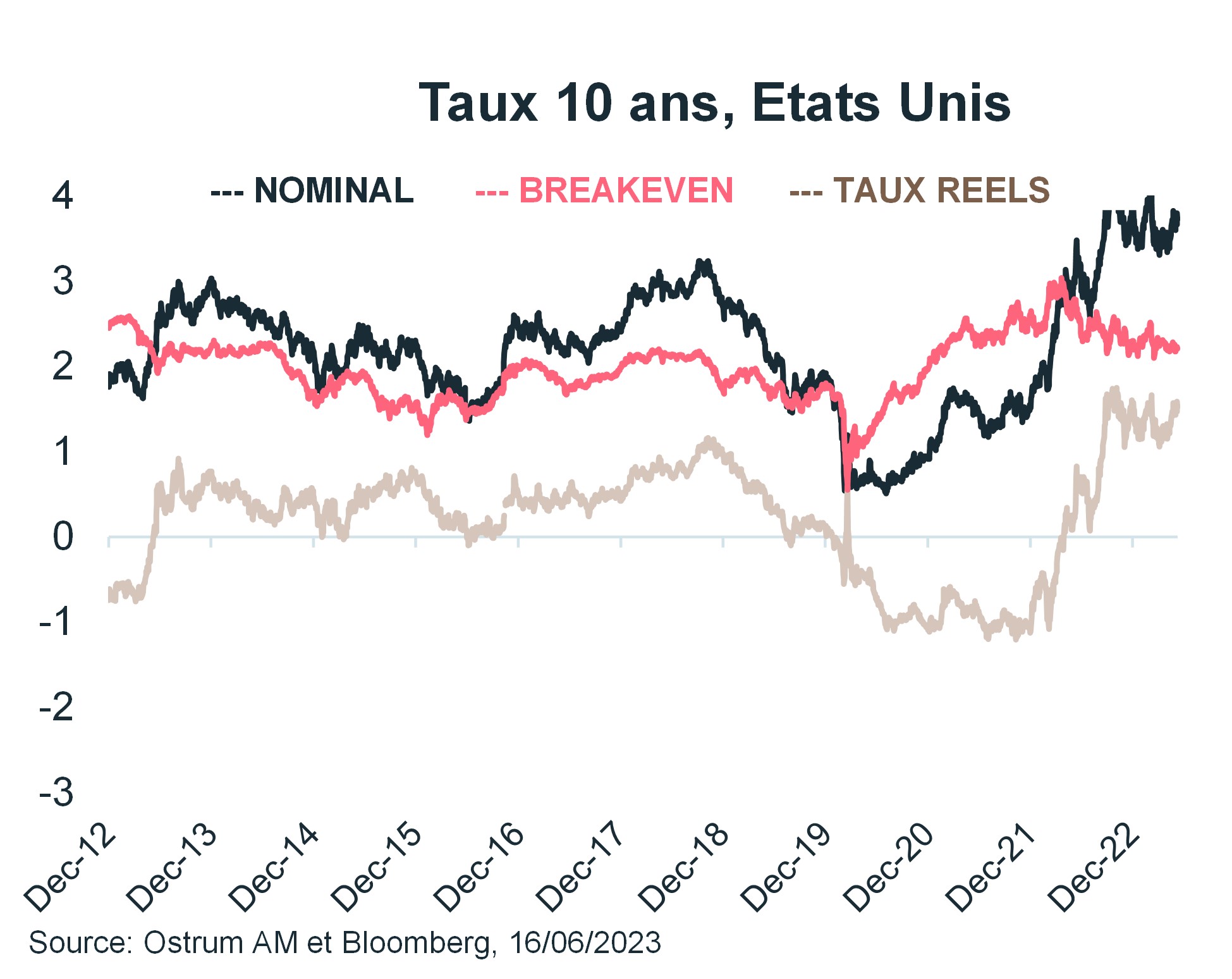

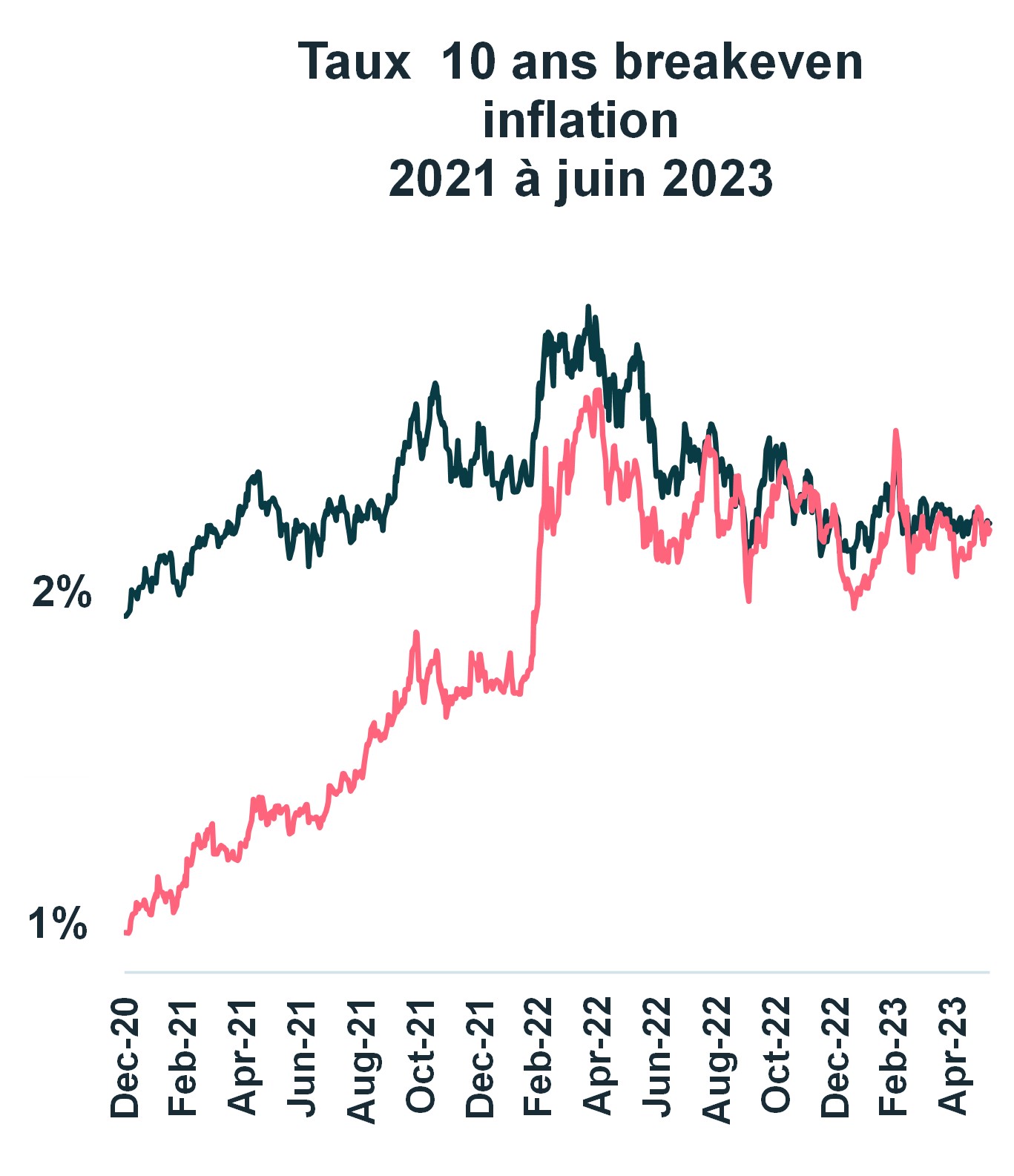

1. Inflation au sein de la zone euro et aux États-Unis

Examinons l’évolution des taux nominaux, des taux réels et des points morts d’inflation au sein de la zone euro et aux États-Unis (de juin 2021 à aujourd’hui).

Concernant les points morts d’inflation, il convient de noter la manière dont ils se sont stabilisés au deuxième trimestre : à un niveau compris entre 2,20 % et 2,40 % dans la zone euro et aux États-Unis. Le marché pense que les Banques Centrales sont crédibles dans leur lutte contre l’inflation. Cette stabilisation est également vraie pour les taux nominaux et les taux réels.

Pour Alexandre Caminade, « les taux à 10 ans continueront à évoluer dans la même fourchette au cours des prochains mois ».

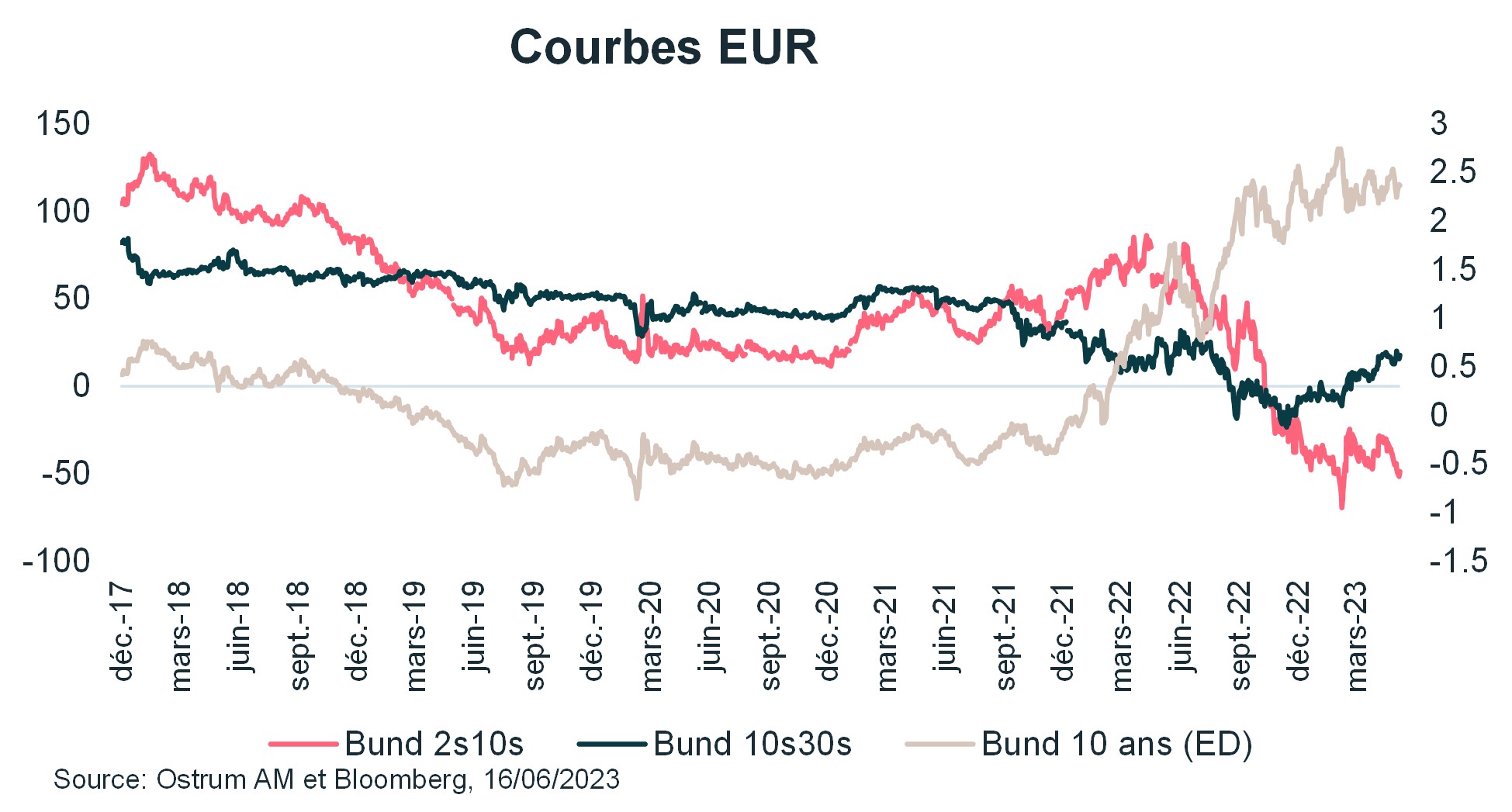

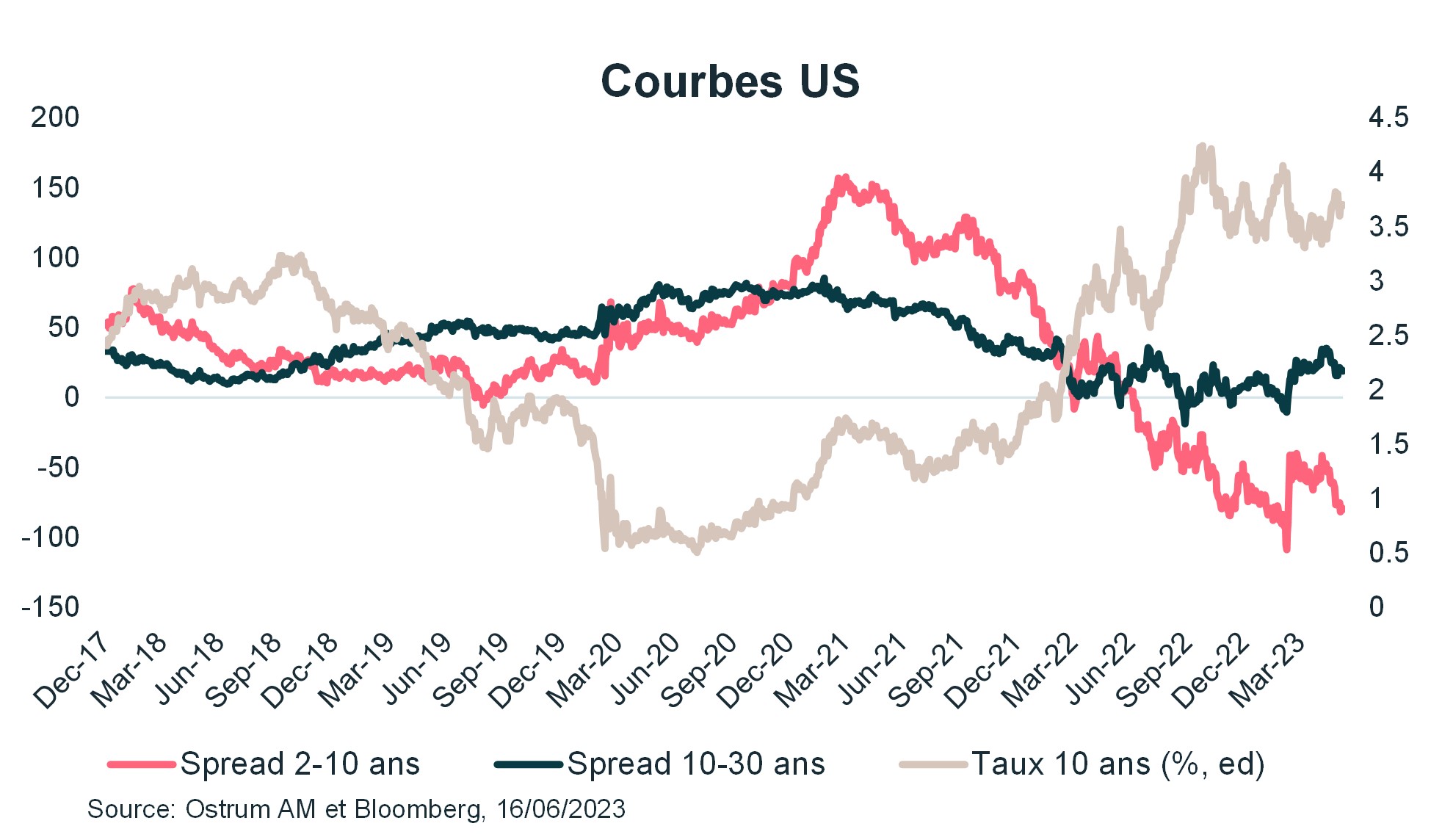

2. Taux d’intérêt dans la zone euro et aux États-Unis

Les courbes de rendements de la zone euro et des États-Unis se sont massivement aplaties et profondément inversées. La courbe [2 à 10] ans a atteint – 82 pb en zone euro et – 110 pb aux États-Unis. Ces niveaux extrêmes n’ont pas été observés depuis 30 ans !

Les politiques des Banques centrales régissent la partie à court terme de la courbe, qui a été la plus volatile. D’une manière générale, les courbes ont tendance à s’aplatir jusqu’au relèvement final de taux, et nous n’attendons pas ce dernier avant septembre. En outre, il nous semble probable que la communication des Banques Centrales reste floue concernant ce dernier relèvement de taux et qu’elles déclarent rester vigilantes et dépendantes des données… « Nous avons du mal à imaginer que la courbe se repentifie de manière importante avec une surperformance de la partie à court terme dans les prochains mois », dit Alexandre Caminade.

La position visant à jouer la repentification, avec un portage négatif, a été extrêmement douloureuse pour de nombreux investisseurs ces derniers mois, et selon nous, de nouveaux arguments seront nécessaires pour observer à nouveau ce genre de positionnement.

Le risque de pentification baissière, c’est-à-dire une pentification guidée par la partie à long terme de la courbe, s’avère à notre avis limité, malgré l’accélération du programme d’assouplissement quantitatif et du remboursement des prêts TLTRO à la fin du mois de juin.

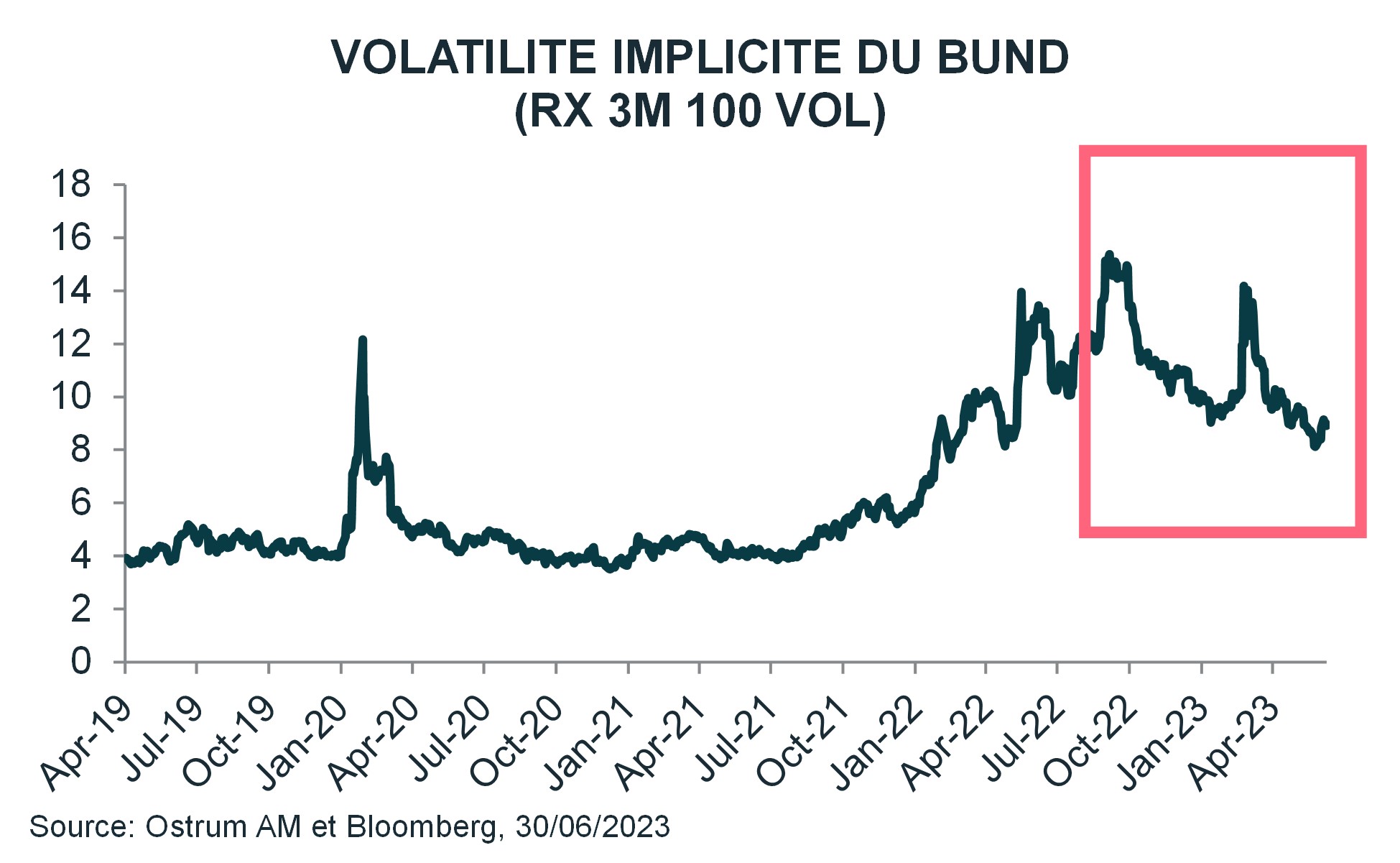

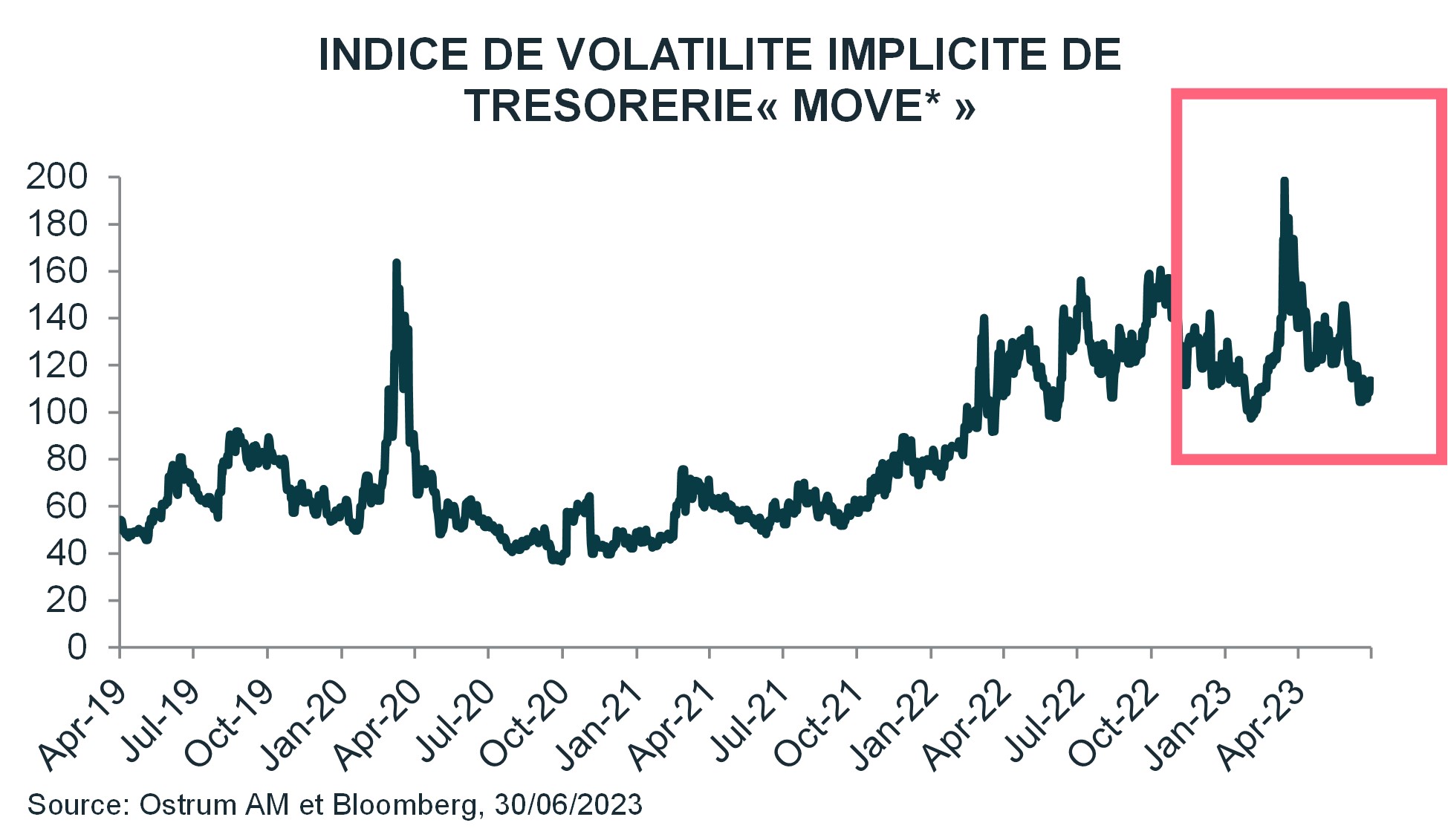

Volatilité des taux

La volatilité des taux a constitué le principal sujet l’année passée, ainsi qu’en mars 2023, après l’évènement de crédit lié à SVB (faillite de la Silicon Valley Bank aux États-Unis). Depuis lors, si elle a considérablement diminué, elle reste élevée par rapport à la période qui a précédé le début du cycle de hausse des taux.

Cette atténuation de la volatilité des taux a contribué au resserrement de tous les types de spreads, qu’ils concernent les pays périphériques européens, les agences, les organisations supranationales ou le crédit.

Alexandre Caminade pense que « si notre scénario macroéconomique s’avère correct, la volatilité continuera de baisser de manière régulière ».

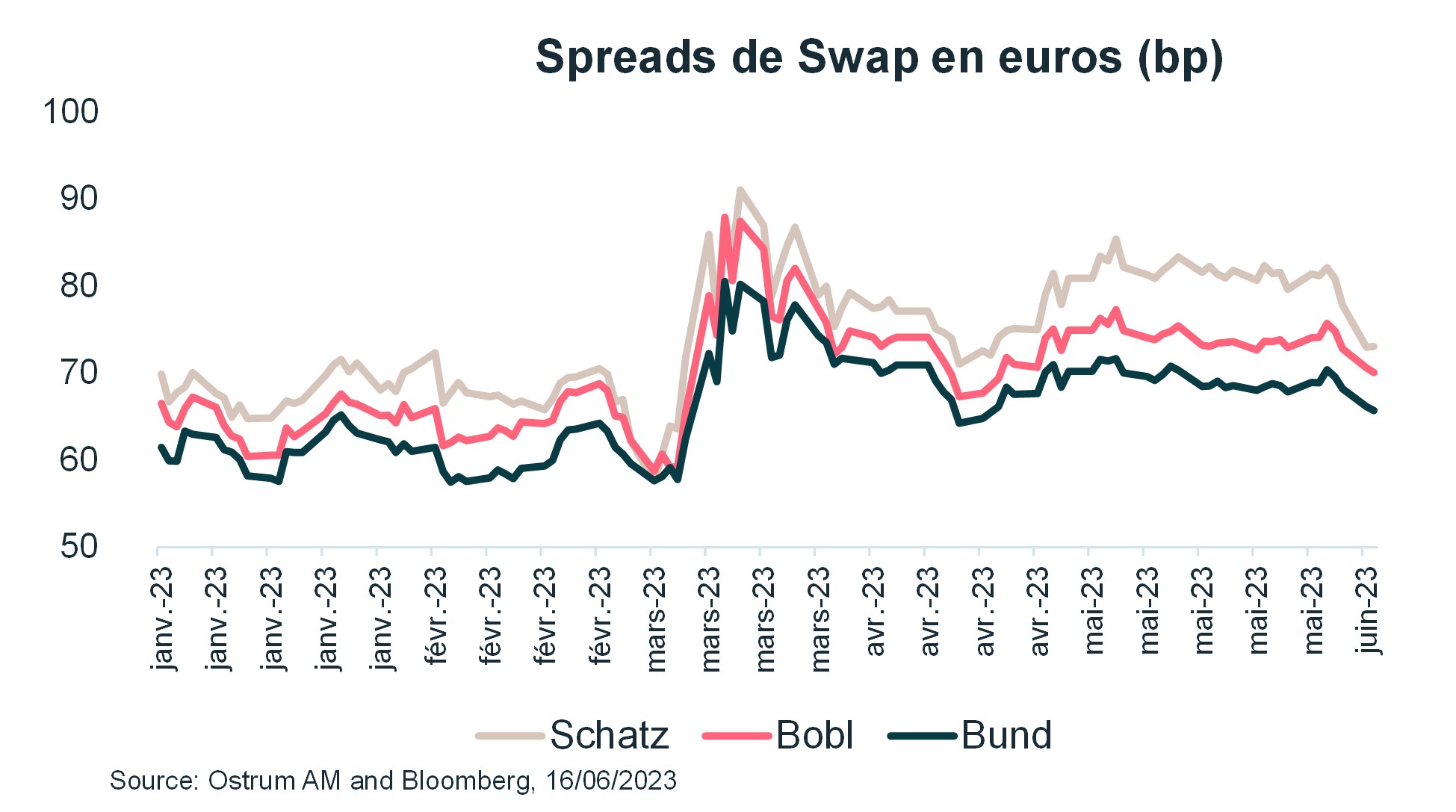

3. Normalisation progressive des « swaps spreads » en euro

La pénurie de Bund (actifs sans risque en Europe), qui a été l’un des principaux facteurs expliquant l’écartement des swaps spreads au cours de l’année passée, est moins problématique en 2023. En 2022, un autre facteur déterminant a été la couverture de l’inflation par les banques en utilisant des swaps. C’est moins le cas cette année. Nous anticipons donc une normalisation progressive des valorisations des swaps spreads avec un objectif de 55 pb.

Cette vue favorable sur les swaps spreads devrait également contribuer à la demande des investisseurs pour des classes d’actifs telles que les obligations d’organisations supranationales, d’agences et les obligations sécurisées.

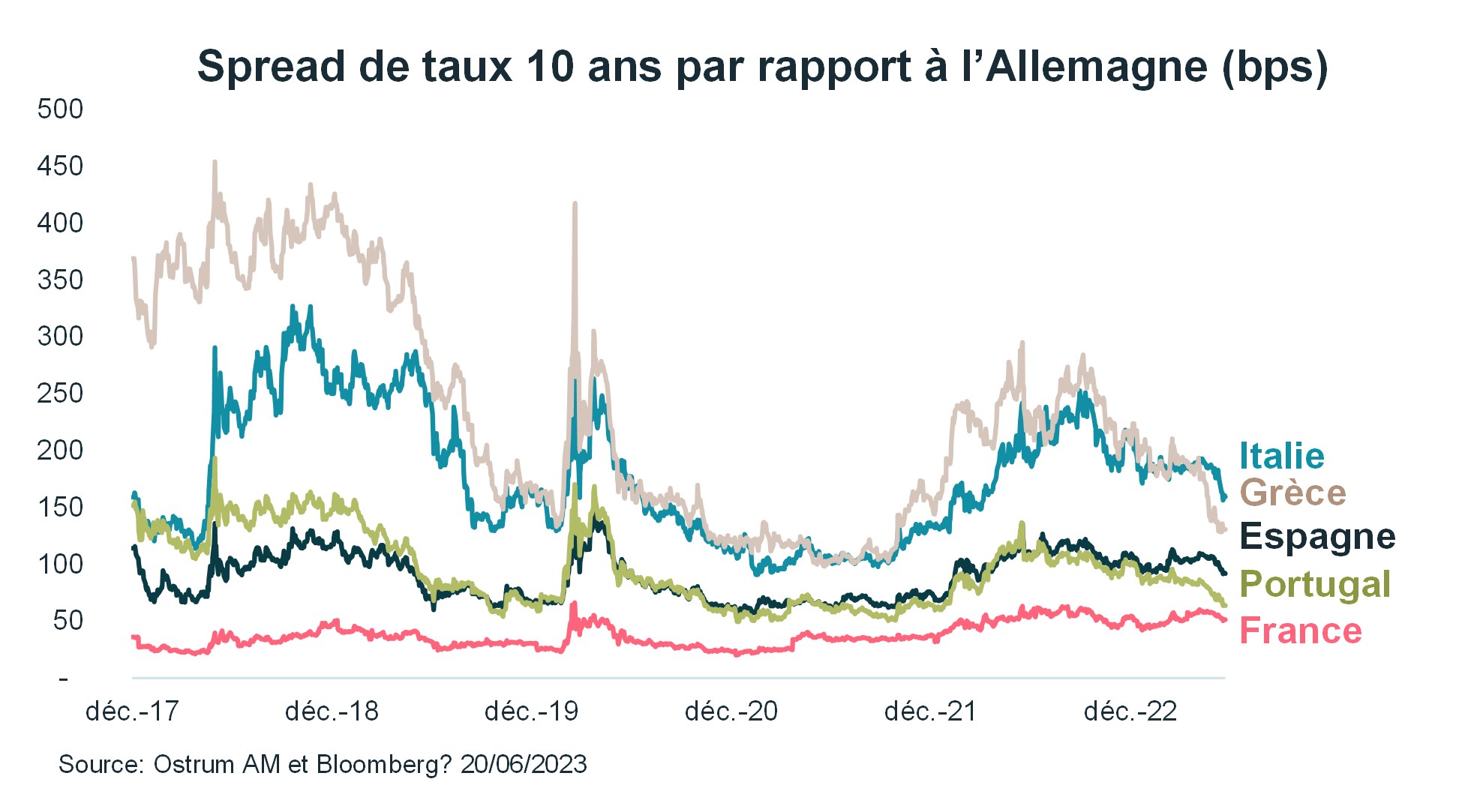

4. Pays périphériques européens : resserrement significatif des spreads

La performance des spreads périphériques a été très impressionnante en 2023.

Plusieurs facteurs peuvent expliquer ce resserrement.

D’abord, l’offre massive de papier attendue cette année a été remarquablement intégrée par le marché. La demande des investisseurs particuliers, surtout en Italie, a été sous-estimée.

Deuxièmement, le positionnement des investisseurs est passé d’une sous-pondération à une position neutre, ce qui a soutenu la tendance au resserrement.

Troisièmement, l’achat d’obligations italiennes souveraines par la BCE a été actif par le biais du réinvestissement du PEPP en avril et mai.

Nous pensons toutefois que les valorisations au niveau actuel, en particulier pour l’Italie, ne sont pas attrayantes dans un contexte d’accélération de l’assouplissement quantitatif. D’autant plus que les banques italiennes ne devraient plus être aussi actives.

Alexandre Caminade conclut : « nous sommes prudents sur les spreads périphériques et notre opinion restera au mieux Neutre dans les prochains mois ».

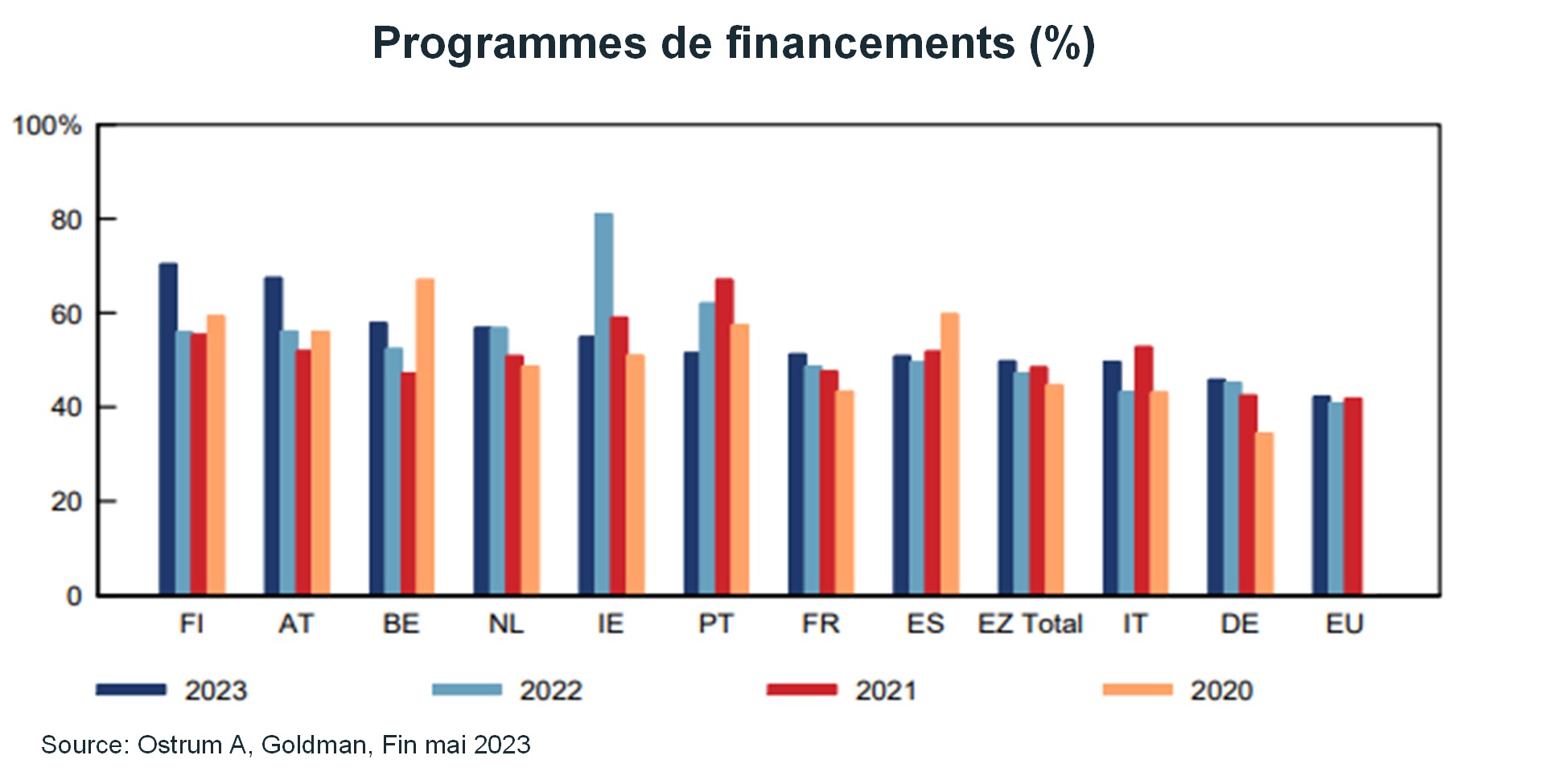

5. Programmes de financement gouvernementaux

Le niveau record d’offre de papier pour cette année, identifié dès fin 2022, a été absorbé par le marché sans problèmes majeurs. Plusieurs pays, tels que la Finlande et l’Autriche, ont bien avancé dans leur programme. Seuls deux pays pourraient connaître des difficultés en termes de financement net au second semestre : l’Allemagne et la France. Cependant, nous ne pensons pas que cela aura un impact important sur les spreads.

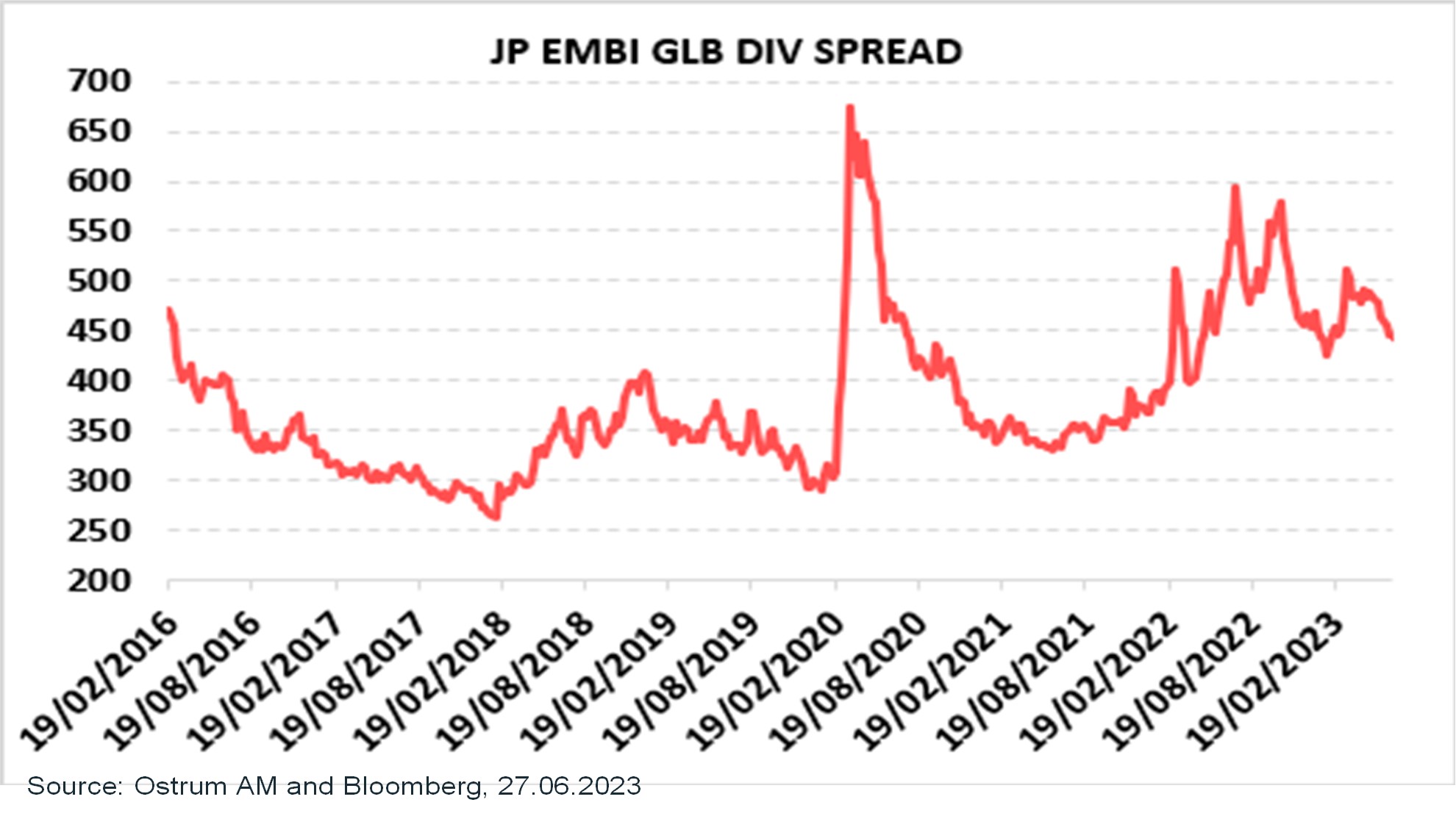

6. Dette des marchés émergents : les planètes sont alignées

Selon Alexandre Caminade, « la dette des marchés émergents offre des opportunités d’investissement intéressantes ».

Tout d’abord, l’inflation a chuté dans de nombreux pays (Brésil, Indonésie, Malaisie, par exemple). Deuxièmement, les Banques Centrales sont désormais capables d’assouplir leur politique monétaire pour soutenir leur marché local. Troisièmement, le cycle de resserrement de la Fed touche à sa fin. Quatrièmement, la stabilité du dollar est un soutien pour cette classe d’actifs. Cinquièmement, l’offre de papier attendue d’ici la fin de l’année est très faible. Et, dernier point et non des moindres, la valorisation, qui s’établit à environ 8,25 % avec un spread de 450 pb par rapport aux Treasuries US, paraît intéressante.

LE MARCHÉ DU CRÉDIT

Le marché du crédit est attrayant

Jusqu’ici, 2023 a été une « annus mirabilis », une bonne année pour le marché obligataire en général, et pour le crédit en particulier, ainsi que, dans une certaine mesure, pour les actifs risqués.

Après une période de volatilité exceptionnelle en mars et en avril, la situation s’est apaisée. « Nous bénéficions désormais de rendements à des sommets historiques depuis plus de 10 ans, sur le crédit européen Investment Grade et le High Yield », se réjouit Philippe Berthelot. Si pour certains participants au marché, les valorisations actuelles paraissent un peu tendues, nous pensons que les actifs liés au crédit sont correctement valorisés au regard d’un ralentissement économique (le scénario d’Ostrum AM), et non pas au regard d’un « hard landing ». Il est certain que nous sommes à la fin du cycle de crédit. Si les fondamentaux sont en train de se détériorer un peu, ils restent résilients. Et si le taux de défaut est actuellement très bas, proche de zéro, nous pensons qu’il restera en dessous de sa moyenne historique à long terme.

1. Indicateurs de crédit en territoire positif

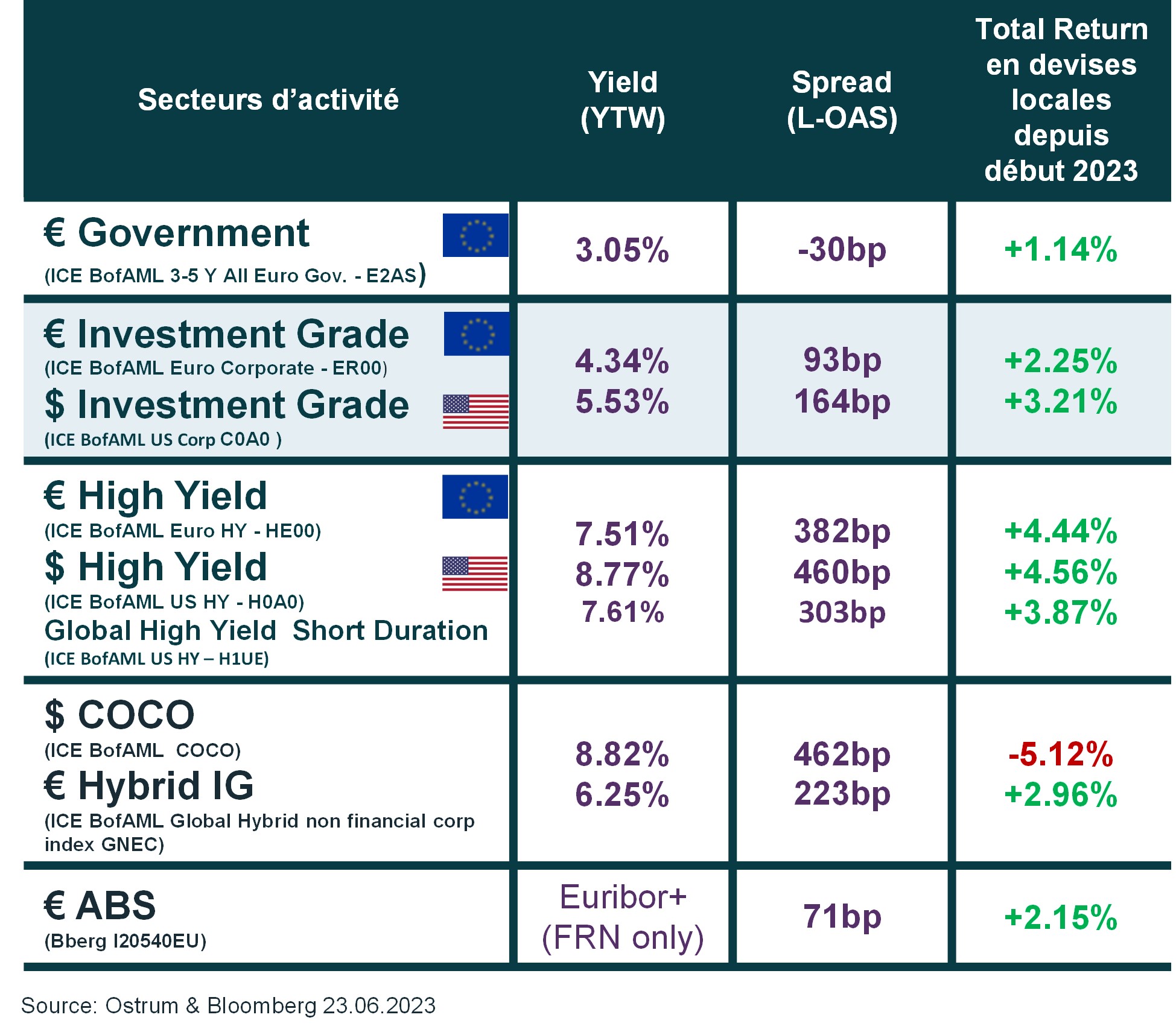

Les indicateurs liés au crédit sont au vert, les rendements en territoire positif, comme indiqué dans la colonne de droite du Tableau 1. La performance est favorable depuis le début d’année 2023, pour la majeure partie des actifs obligataires.

Tableau 1

Les obligations convertibles contingentes (« Cocos »), un segment du marché de la dette subordonnée, sont une exception, en raison de la crise des AT1 plus tôt cette année (chute de Crédit Suisse). Malgré cet évènement, les obligations subordonnées se sont quelque peu redressées. Après avoir enregistré fin mars une performance négative à deux chiffres, l’indice a désormais rebondi, se situant toujours en territoire négatif, mais offrant des opportunités d’investissement.

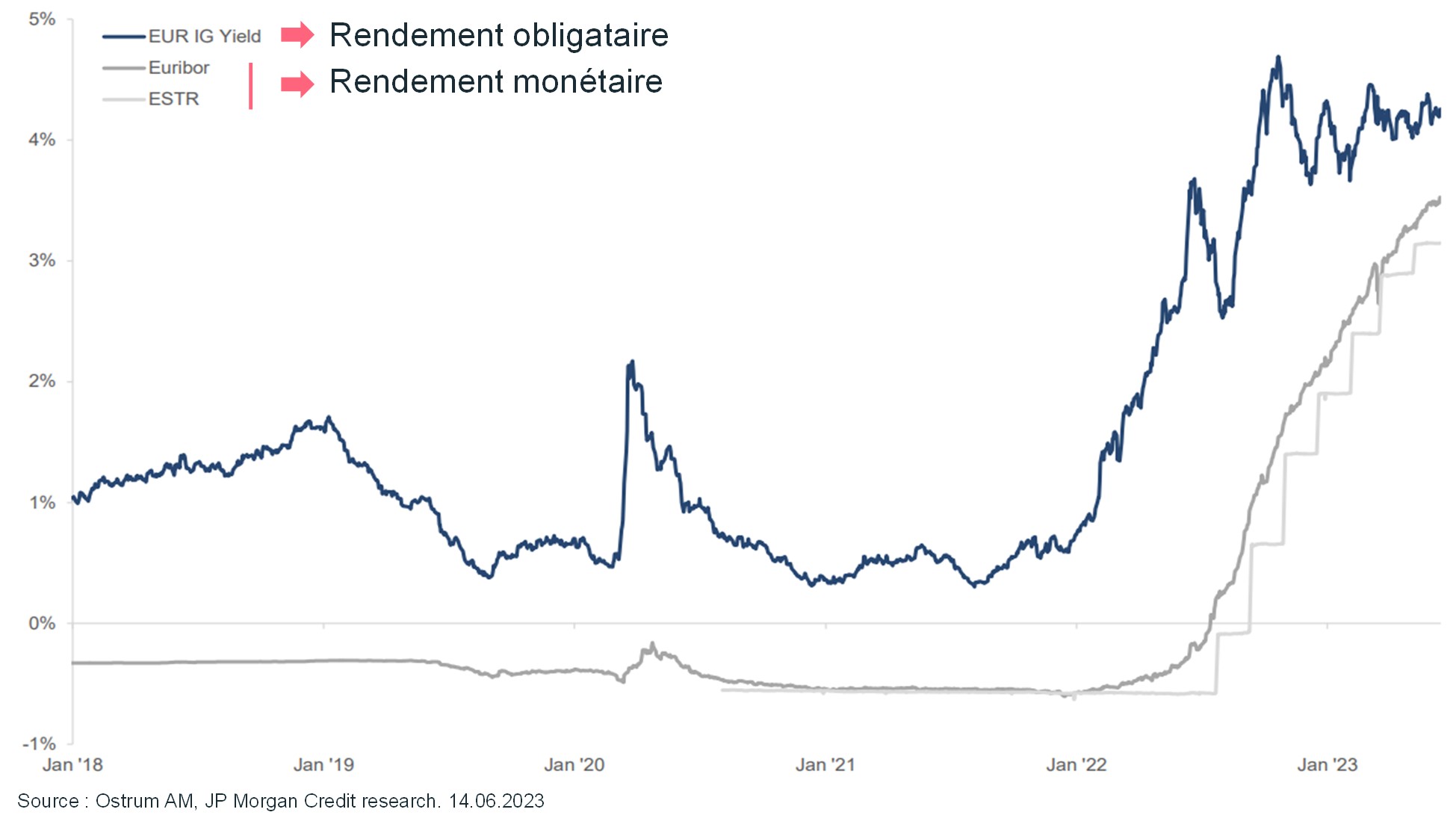

Si l’on compare le rendement obligataire au dividende des actions, on constate que ce dernier est inférieur à celui d’un rendement typique d’une obligation Investment Grade en Europe. « C’est la toute première fois depuis plus de 12 ans que le rendement de l’Investment Grade européen est supérieur au dividende, ce qui explique pourquoi certaines allocations d’actifs ont été déplacées des actions vers les obligations qui offrent désormais davantage de performance », constate Philippe Berthelot.

Dans la colonne « rendement » du Tableau 1, nous constatons que le High Yield européen offre un Yield-to-Worst supérieur à 7,5 % et le High Yield américain génère presque 9 %. Le segment de la dette subordonnée est également intéressant avec des obligations convertibles contingentes (« Cocos ») dégageant un rendement de 8,8 % et les hybrides Investment Grade un niveau de 6,25 %. Ces dernières sont des dettes subordonnées émises essentiellement par des émetteurs corporate de qualité Investment Grade, présentant parfois des caractéristiques du High Yield. Ces obligations offrent des rendements plus élevés ? en raison de leur subordination. Nous avons une opinion positive à l’égard de cette classe d’actifs.

Philippe Berthelot est convaincu que « l’obligataire est de retour et voué à le rester ».

2. Fondamentaux résilients, mais ralentissement des flux de capitaux

Les fondamentaux sont résilients, même s’il y a davantage d’abaissements que de relèvements de notation sur le segment du High Yield européen, ce qui n’est pas le cas pour le marché de l’Investment Grade européen.

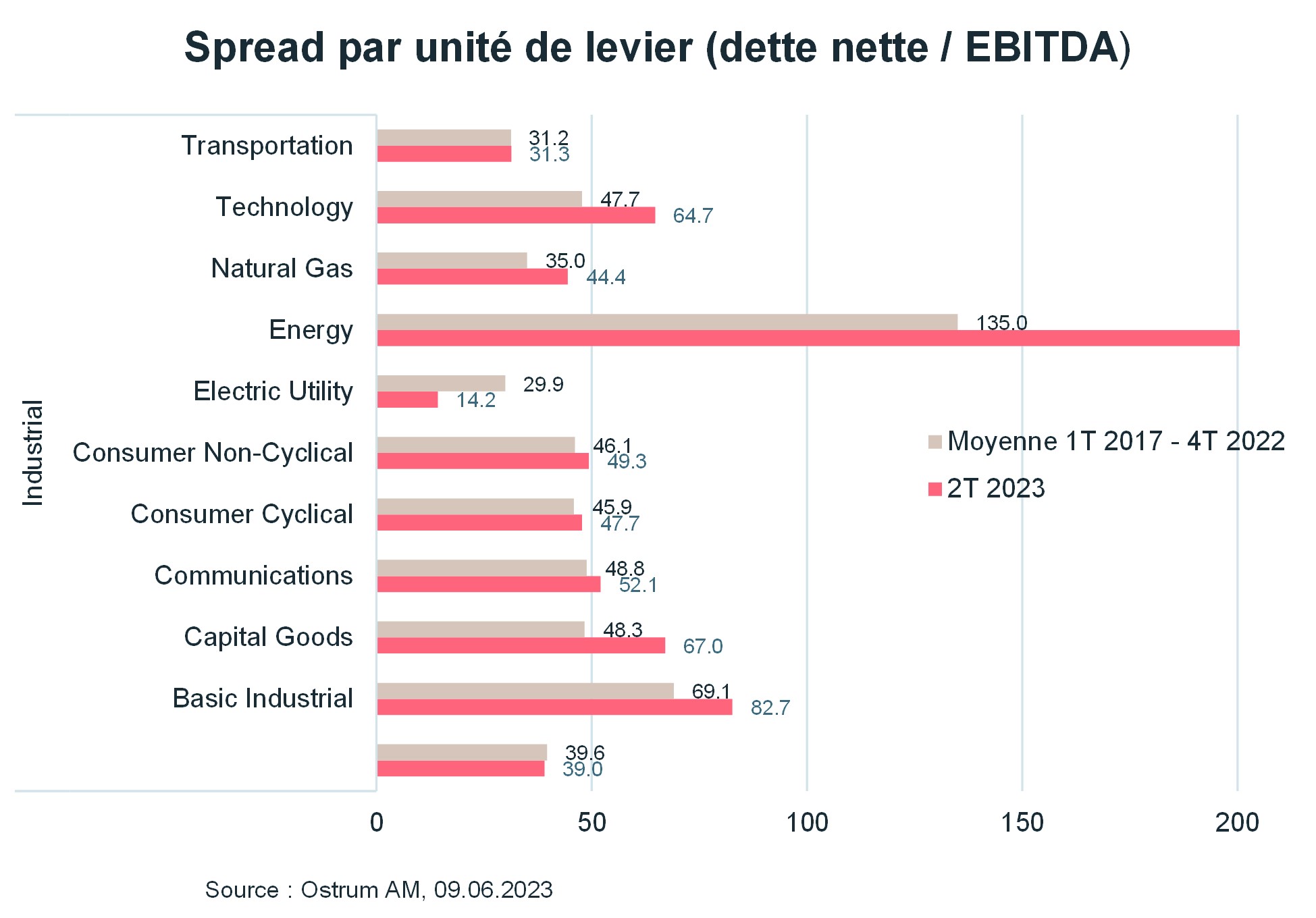

Si l’on observe l’évolution du spread par unité d’endettement (défini par le ratio dette nette/EBITDA) au cours des 6 dernières années (2017-2022), on note que, malgré le resserrement du spread, ce dernier est à sa juste valeur d’après les normes historiques, avec quelques exceptions, dont les matières premières, par exemple.

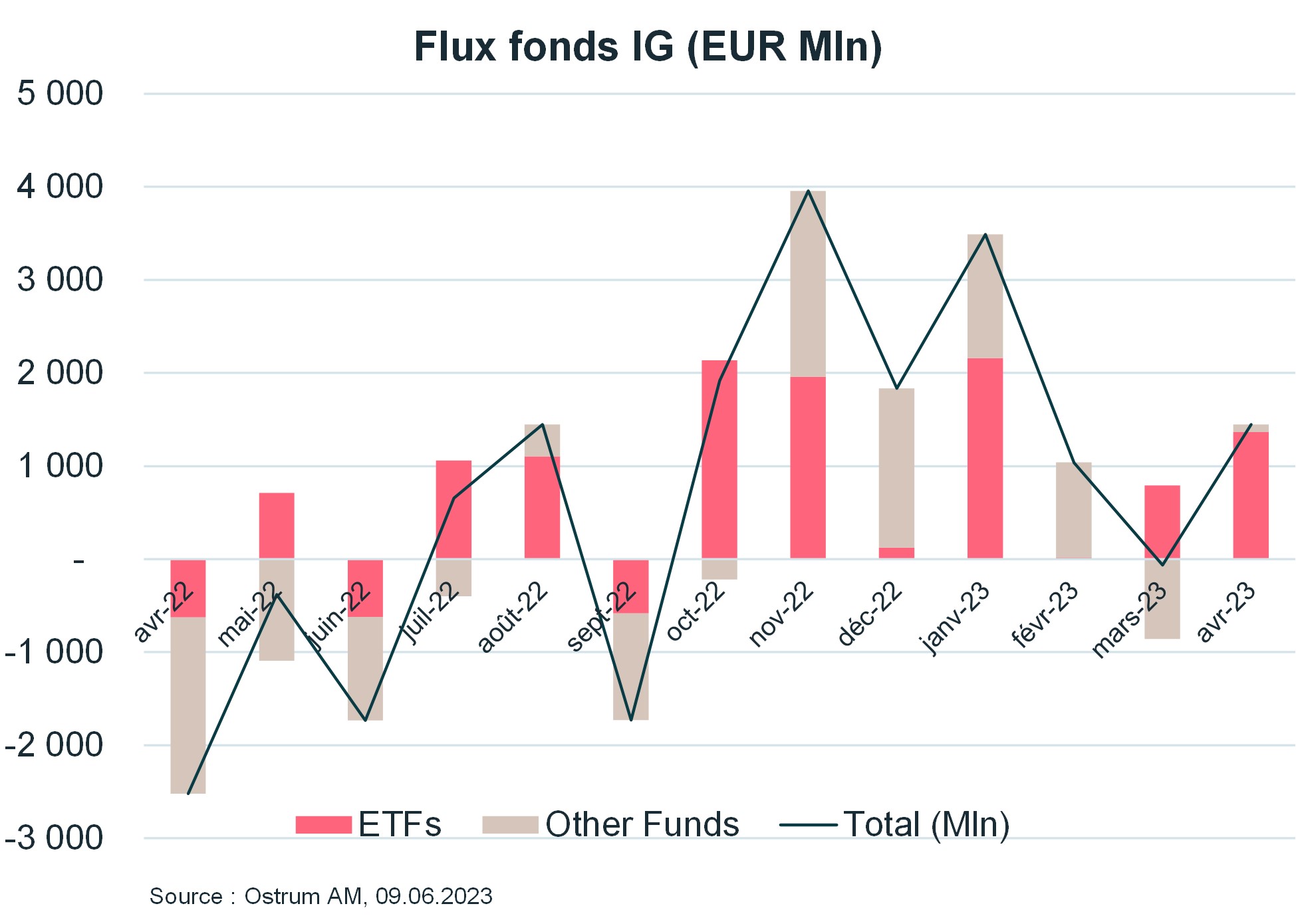

Du côté des facteurs techniques, il y a de plus en plus de capitaux entrants dans cette classe d’actifs, polarisés sur les ETF et les stratégies HTM (détention à maturité). L’environnement actuel est à l’évidence celui dans lequel un gérant actif peut faire la différence. Selon nous, cette tendance pourrait changer dans un avenir proche.

3. Taux de défaut en progression, mais qui devrait rester en dessous de sa moyenne historique

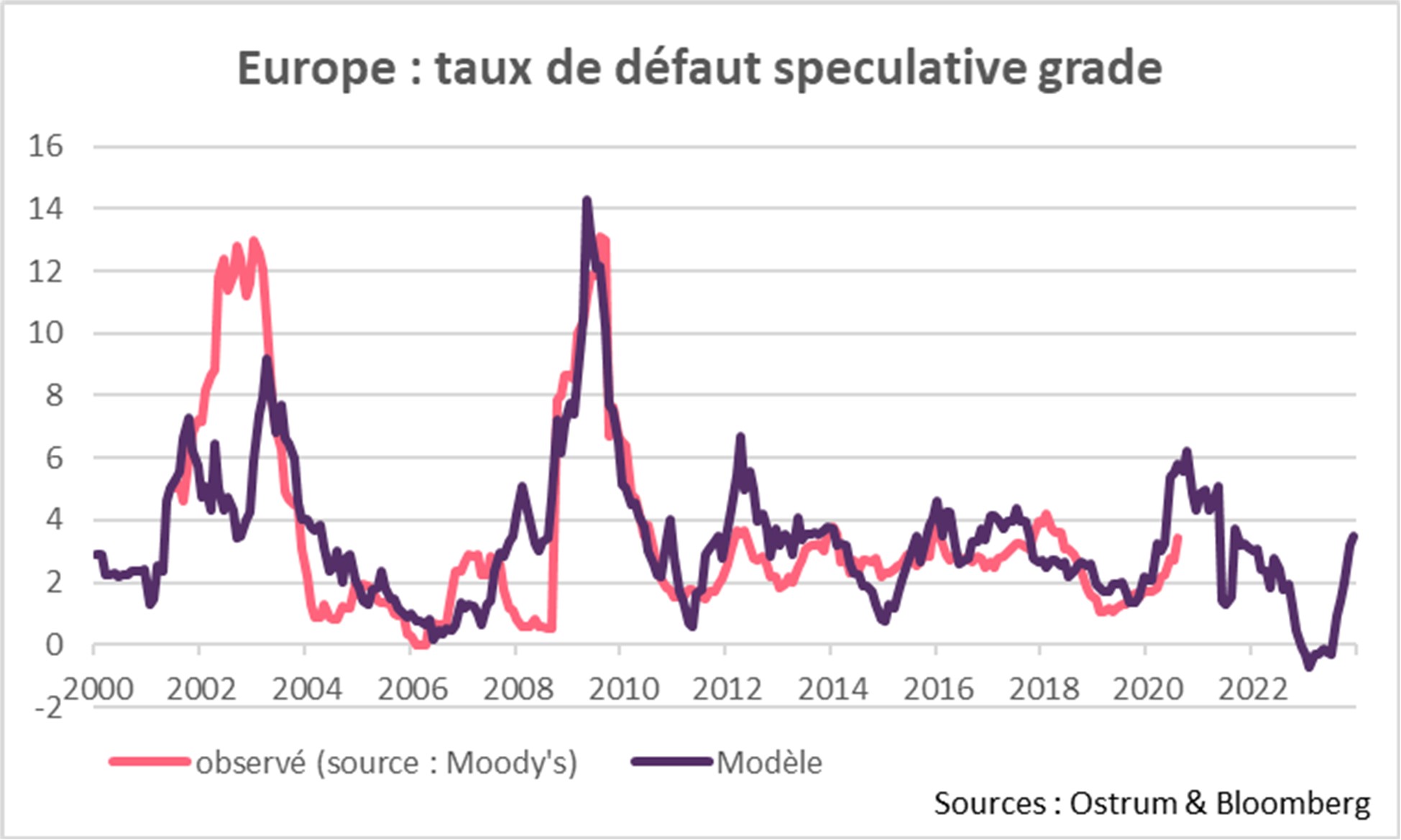

« L’un des arguments nous conduisant à penser que le marché du crédit est toujours intéressant est le taux de défaut », commente Philippe Berthelot. Deux facteurs guident les spreads à long terme : premièrement, un « Facteur Top Down » de type PMI (indice des directeurs d’achat, qui révèle la situation économique d’un secteur ou d’un pays) et, deuxièmement, un facteur microéconomique ou « Facteur Bottom Up », qui est le taux de défaut.

Chez Ostrum AM, nous avons deux manières d’examiner les taux de défaut.

- L’analyse top-down du taux de défaut est issue d’un modèle développé par notre équipe de stratégistes de marché et repose sur des variables spécifiques : inflation, taux d’intérêt, volatilité des actions. Actuellement, ce modèle projette un taux de défaut de 3,5 %, ce qui se situe en dessous de la moyenne historique (entre 4 % et 5 % sur les 20 dernières années).

- L’analyse bottom-up du taux de défaut émane de notre équipe de 23 analystes crédit, qui identifie chaque trimestre les émetteurs susceptibles de faire défaut au cours des douze prochains mois. À l’heure actuelle, ils ont ciblé 13 candidats sur 400 émetteurs, ce qui correspond à un taux de défaut attendu de 3,8 %. Ainsi, malgré le ralentissement anticipé, l’hypothèse actuelle chez Ostrum AM est que le taux de défaut va certainement progresser un peu, mais qu’il restera inférieur à sa moyenne historique à long terme.

Ces chiffres doivent être rapprochés des spreads actuels sur le High Yield, qui s’établissent à environ ~ 400 pb pour le crossover (ITRAX Xover CDS 5Y), ce qui implique un taux de défaut de près de 6 % par an. Ce niveau signifie que pour les 5 prochaines années, de nombreuses mauvaises nouvelles sont déjà intégrées dans les valorisations actuelles. Selon Philippe Berthelot, « cette position paraît exagérée, ce qui explique pourquoi nous sommes toujours positifs sur le High Yield, bien que nombre de participants de marché aient un avis contraire ».

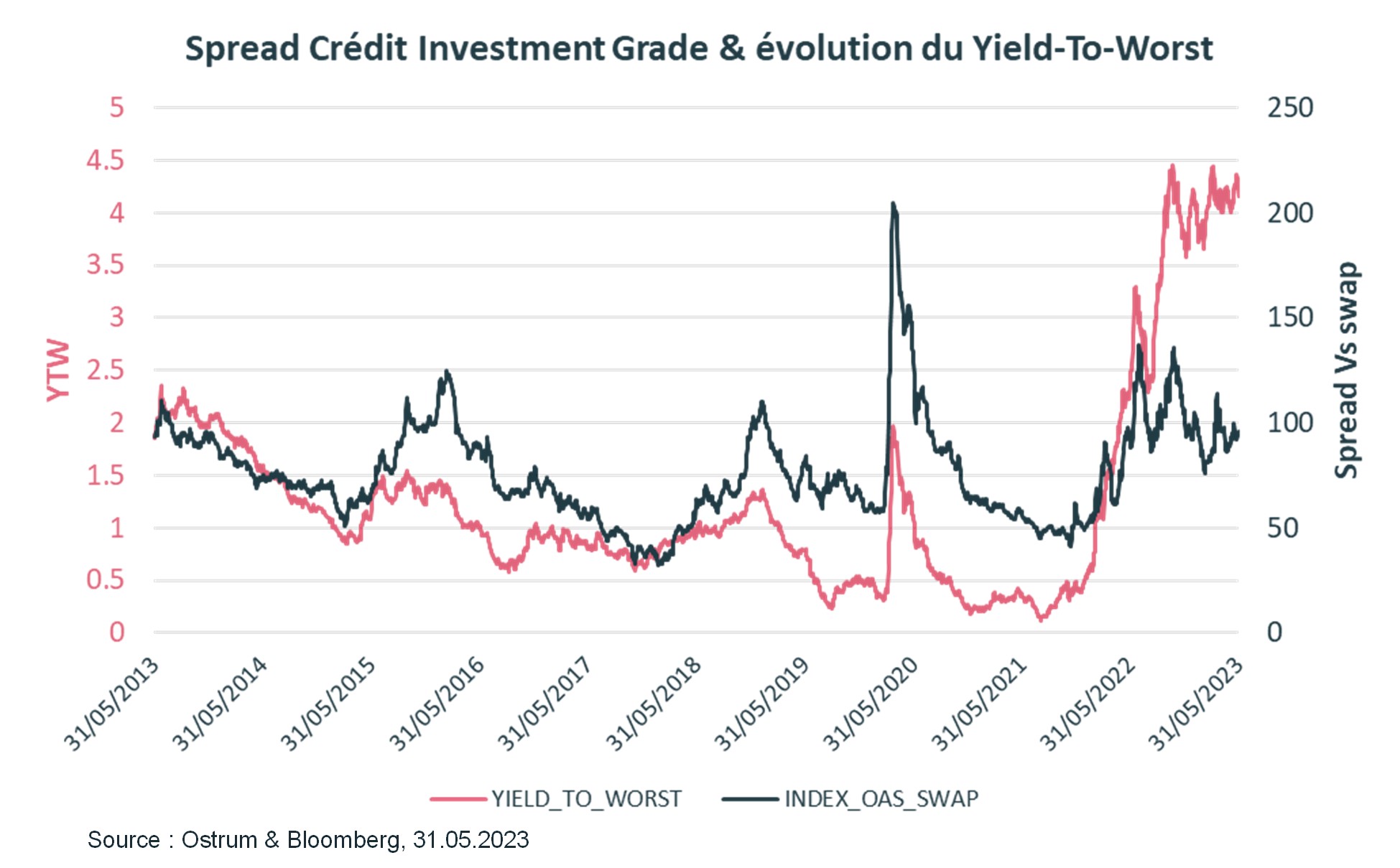

4. Des rendements à leur sommet depuis 10 ans

Le rendement à maturité (YTM) du crédit Investment grade européen n’a jamais été aussi élevé depuis plus de 12 ans, s’établissant à plus de 4 %.

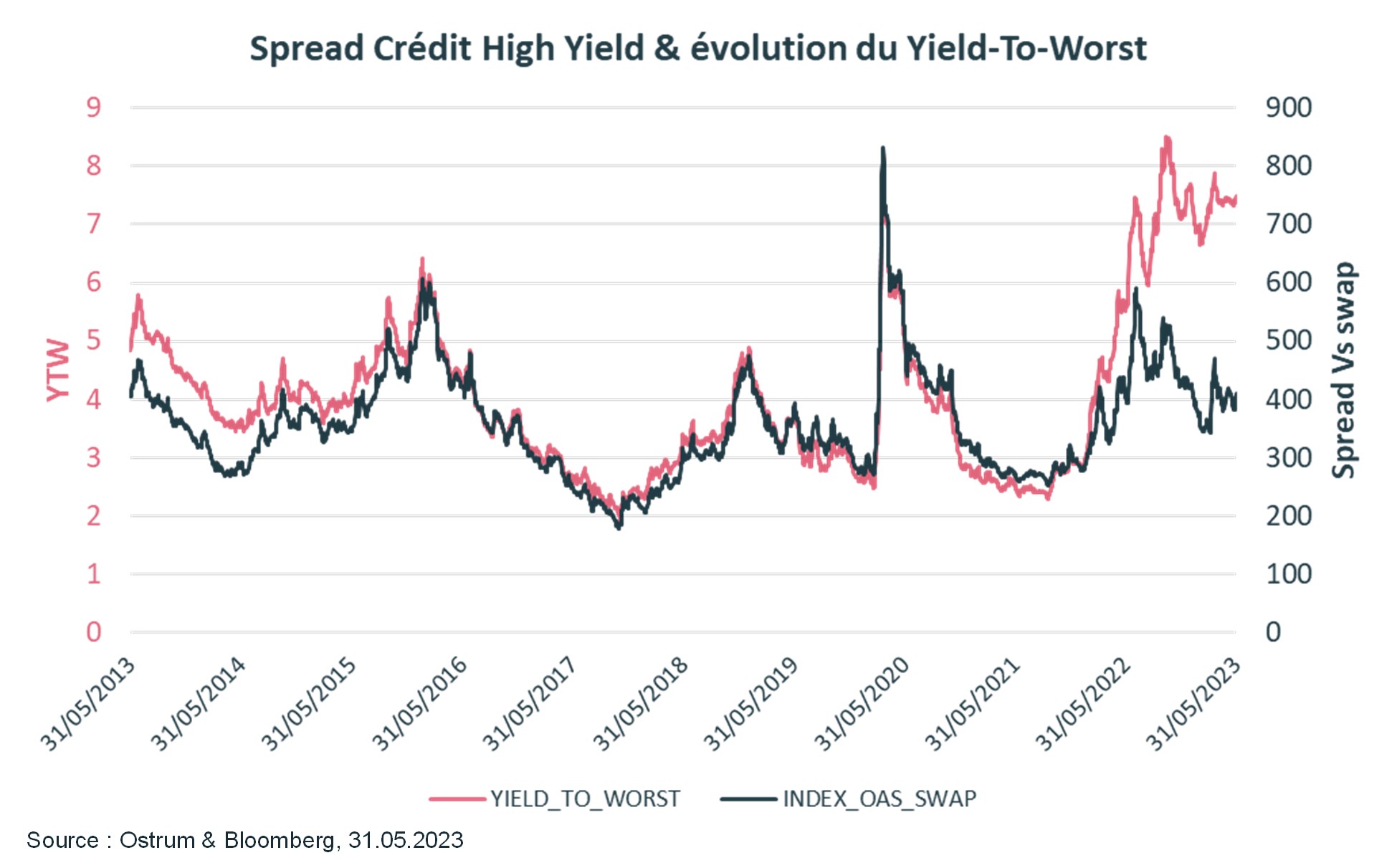

C’est également vrai pour le High Yield européen, dont le rendement à maturité (YTM) est supérieur à 7 %.

La situation est différente sur les spreads OAS (spread vs Indice de la courbe des swaps) qui est un risque de crédit spécifique. Son niveau est inférieur à celui observé durant la crise liée à la pandémie en 2020. Philippe Berthelot explique cette situation par le fait que « nous nous trouvons désormais dans cet environnement dominé par une inflation et des taux plus élevés. Par conséquent, les rendements sont supérieurs sur la classe d’actifs crédit, que ce soit sur l’Investment Grade ou le High Yield ».

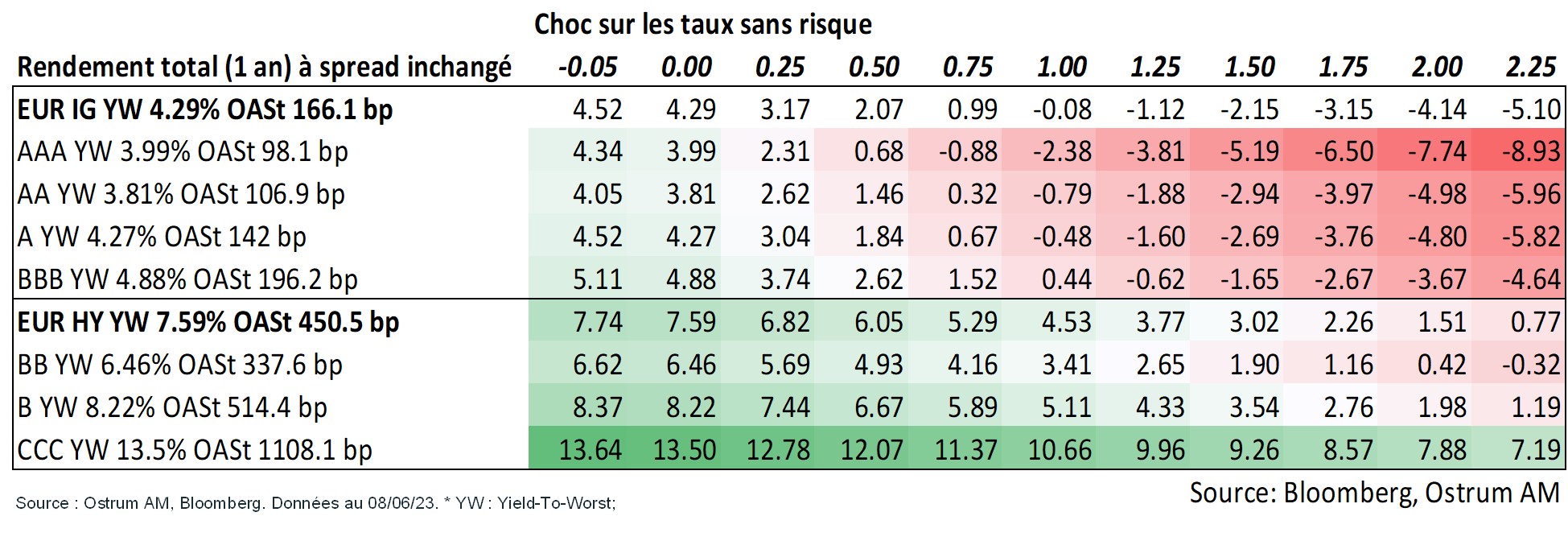

Le portage actuel permet de résister à des chocs considérables

Comme évoqué précédemment, nous connaissons un niveau tel de portage – près de 4,5 % sur l’Investment Grade européen et plus de 7 % sur le High Yield européen – que le marché du crédit peut résister à des chocs considérables.

Tableau 2

Nous estimons que le segment Investment Grade (Tableau 2, partie supérieure) peut absorber 75 pb à 100 pb de choc de taux avant de tomber en territoire de rendement négatif. Notre scénario principal n’envisage pas un tel niveau de hausse.

Le segment High Yield (Tableau 2, partie inférieure) peut absorber un choc de taux de 225 pb.

Nous constatons que l’année 2023 est totalement différente de 2022, lorsque nous avions démarré l’année avec des rendements proches de zéro.

5. Rendement incroyablement intéressant sur le marché monétaire

La hausse des taux a transformé le marché monétaire en une classe d’actifs attrayante.

Comme expliqué précédemment, si nos anticipations sont correctes, nous pourrions terminer l’année avec encore deux hausses de taux de la BCE. Les rendements des actifs risqués vont devoir s’ajuster. Si les marchés monétaires sont assurément attrayants, un changement s’opérera lorsque le marché anticipera l’abaissement des taux de certaines Banques Centrales. Il sera alors judicieux de rallonger la duration.

« C’est la raison pour laquelle, les rendements obligataires sont, pour le moment, toujours intéressants. Mais le marché monétaire sera un concurrent redoutable pour de nombreux actifs risqués d’ici la fin de l’année », analyse Philippe Berthelot.

6. Quelles sont les opportunités sur le marché du crédit au second semestre 2023 ?

Comme nous venons de le voir, 2023 est une bonne année pour le crédit : c’est l’année du portage. Nous nous approchons de la fin du cycle de hausse des taux. Si l’Investment Grade est une opportunité évidente à plus de 4 %, le High Yield est le seul moyen d’obtenir plus de 7 %.

La courbe de rendement du crédit est plutôt plate entre depuis le [1-2] ans jusqu’au 10 ans+. Il n’est donc pas nécessaire d’ajouter une duration plus longue pour bénéficier d’un rendement substantiel. Mettre l’accent sur la partie courte de la courbe s’avère très intéressant.

D’un point de vue sectoriel, les financières sont bon marché par rapport aux obligations d’entreprises. Par ailleurs, les rendements des obligations AT1 et des hybrides sont plus que corrects. Les financières – covered bonds, senior non preferred, Tier2, AT1 – sont désormais intéressantes, d’après nos analystes crédit et gérants de portefeuille, en termes de valeur relative.

Nous pensons également que les foncières sont bon marché. Elles ont beaucoup souffert du cycle de hausse des taux et nous restons toujours très sélectifs sur ce segment. Les secteurs de l’’énergie et les télécommunications deviennent très chers. C’est pourquoi nous préférons investir sur les banques, et sur les financières dans une moindre mesure.

En ce qui concerne le crédit en euro par rapport au crédit en dollar, un investisseur en euro devrait privilégier l’Investment Grade en euro. En effet, si, à première vue, il y a un rendement supplémentaire d’1 % sur le crédit Investment Grade en dollar, le coût de la couverture diminue le rendement supplémentaire éventuel et l’investissement dans l’Investment Grade en dollar (couvert en euro) entraîne une perte de rendement d’environ 0,8 %.

Augmenter ses investissements durables est une évidence pour Philippe Berthelot : « Go Green ! ». Les obligations durables représentent désormais 20 % du marché primaire Investment Grade (entreprises & banques). Nous voyons même des émetteurs High Yield désormais sur ce marché. Le « greenium » (prime verte) sur l’Investment Grade, qui était défavorable lorsque les rendements étaient proches de zéro, ne représente plus un obstacle, compte tenu des niveaux de rendement actuels sur l’Investment Grade.

Dans cet environnement, quelles stratégies pourraient être envisagées

par les investisseurs ?

Sur le segment Taux, Souverains, inflation, nous privilégions quatre stratégies.

Obligations durables « Just Transition » : ce segment de marché est intéressant d’un point de vue financier. Il constitue également une solution pour les investisseurs et les émetteurs pour atteindre leurs objectifs RSE en matière d’environnement et de climat, tout en tenant compte des impacts sociaux et territoriaux. Le niveau élevé des nouvelles émissions et des entrées de capitaux est favorable à la dynamique du marché.

Obligations des marchés émergents : en 2023, les planètes sont alignées pour cette classe d’actifs, qui est marquée par une amélioration du crédit et de la qualité ESG. Parmi les thèmes soutenant ce segment de marché : **L’appétit pour les actifs risqués progresse à mesure que le cycle de resserrement monétaire de la Fed américaine entre dans sa phase finale. **Sur les marchés émergents, de nombreuses Banques Centrales ont déjà mis un terme à leur cycle de resserrement. **2023 a démarré avec des entrées de capitaux (USD 2,7 Mds). **Les devises émergentes peuvent tirer parti d’une stabilisation du dollar américain. **La réouverture de la Chine et l’accélération du programme Transition Verte est favorable aux producteurs de matières premières. **Un marché primaire très actif a reçu un bon accueil de la part des investisseurs.

Marché de la dette subordonnée : ce segment du marché du crédit bénéficie de la hausse des rendements, avec des émetteurs principalement de qualité Investment Grade. Les rendements actuels supérieurs à 8 % peuvent être considérés comme extrêmement attrayants. Le marché de la dette subordonnée est un investissement majoritairement euro, qui est soutenu par la réglementation. Nous pensons qu'il s'agit là d'un argument solide en faveur de la classe d'actifs. Le marché s'est redressé après la période de volatilité du mois de mars. Le marché primaire a rouvert, lui permettant de gagner en convexité positive. C'est un investissement opportun.

Stratégies liées à l’inflation : l’inflation est bien intégrée dans les cours par le marché. C’est une stratégie qui a structurellement sa place dans les allocations. Avec des taux réels en territoire positif, nous pensons que les investisseurs devraient revenir sur cette stratégie. C’est un facteur de diversification structurelle pour se couvrir contre l’inflation, qui offre un potentiel de rendement à long terme par rapport aux taux nominaux.

Sur le marché du crédit, nous privilégions trois stratégies.

Stratégies crédit à très court terme : ces stratégies sont conçues pour renforcer le rendement à maturité (yield to maturity) et la performance par rapport aux fonds monétaires. L’accent est mis sur le segment du crédit Investment Grade et High Yield, avec une duration très courte. Investir dans des obligations à court terme permet de bénéficier de l’effet « pull to par », qui limite le risque de volatilité et de drawdowns.

Stratégies crédit à maturité (« HTM ») : elles permettent de tirer parti du portage – et 2023 est l’année du portage. Elles bénéficient des taux actuels attractifs et d’une volatilité réduite. Des opportunités peuvent être trouvées en choisissant des fonds plutôt court terme, offrant une visibilité sur la date de maturité, ce qui en exclut les obligations perpétuelles.

Stratégies crédit à duration plus longue : pour la seconde partie de l’année, lorsque le cycle de hausse de taux sera derrière nous, il sera intéressant d’investir dans des fonds crédit ayant une duration plus longue, pour bénéficier de rendements plus élevés.

Stratégies High Yield : le segment du High Yield européen offre des rendements supérieurs à 7 %. C’est une solution intéressante pour améliorer la performance d’une allocation crédit, sur une base sélective. Selon nous, les taux de défaut devraient se détériorer un peu, tout en restant néanmoins en dessous de leur moyenne historique, grâce à des fondamentaux qui restent sains. Les fonds à duration courte axés sur le segment BB-B peuvent être privilégiés, ainsi que les fonds globaux, afin de tirer parti des rendements tant européens qu’américains.

CONCLUSION

Chez Ostrum AM, nous pensons que les resserrements monétaires à venir, aussi bien aux États-Unis qu’en Europe, sont nécessaires, en raison d’une inflation sous-jacente plus persistante que prévu. Cette situation a entraîné une inversion de la courbe des taux qui devrait rester inchangée dans les prochains mois. Cette stabilité des taux longs va profiter au crédit et, dans une moindre mesure, au High Yield, dont les valorisations se sont tendues récemment. L’ajustement continu du dollar conduit à être optimiste sur la dette émergente.

Dans ce contexte, des approches d’investissement sélectives devraient être privilégiées par les investisseurs. Et les gérants d’actifs obligataires, dotés de ressources suffisantes, possèdent un avantage pour évaluer le risque lié à la duration, le risque de crédit et le risque de volatilité. Les stratégies obligataires à duration courte peuvent être privilégiées, avec une diversification sur certains marchés attrayants, notamment le High Yield, ou des solutions de niche, telles que la dette subordonnée ou les marchés émergents. Enfin, les obligations durables sont attrayantes et permettent de mettre en œuvre les politiques RSE et de décarbonation des investisseurs.