Les investisseurs, qu’ils soient institutionnels, banque ou particuliers, sont tous à la recherche d’investissements en accord avec leurs convictions, notamment en termes d’environnement. Au-delà du climat, ils cherchent à ce que les changements se fassent selon une Transition Juste, c’est-à-dire socialement responsable. Ces ambitions portent le marché des obligations durables, dans la quête de solutions à impact, tant pour les émetteurs – dont les États – que pour les investisseurs.

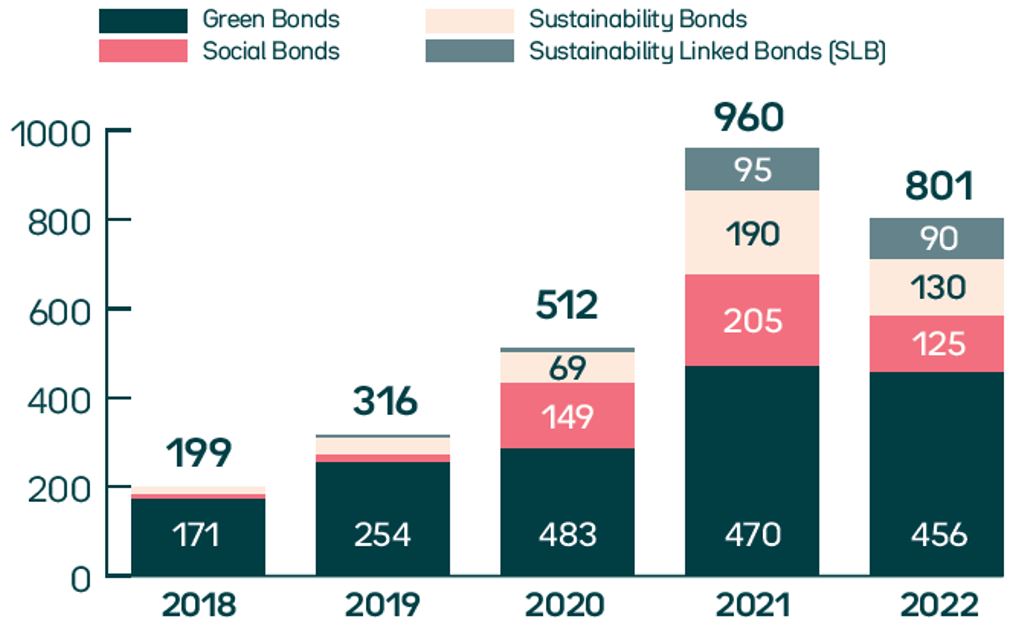

Dans un marché obligataire 2022 chahuté, les obligations durables ont continué de séduire. C’est une excellente nouvelle, car si cette croissance se poursuit, c’est le signe d’un meilleur alignement entre les objectifs financiers et d’investissement durable. Elles ont montré une certaine résilience, et représentaient en 2022 26 % des nouvelles émissions du marché obligataire euro.

En 2023, nous prévoyons une poursuite de l’attrait de cette classe d’actifs, en raison du regain d’attractivité des marchés obligataires, et des politiques RSE et d’investissement toujours plus orientées vers des solutions durables.

Les points clés du marché des obligations durables

Les obligations climatiquement responsables de la BEI (2007) et les obligations vertes de la Banque mondiale (2008) sont considérées comme les premières obligations émises, créant un marché obligataire qui a connu une croissance spectaculaire depuis, et vise un alignement sur les objectifs ESG et l’action pour le climat.

Depuis 2014, l’ICMA (International Capital Market Association) a émis une série de principes directeurs (normes volontaires1), fournissant aux émetteurs un cadre et des normes par type d’obligations.

En 2022, le marché des obligations durables est resté très recherché, tant par les émetteurs que par les investisseurs. Coté émetteurs, citons notamment le programme NextGenerationEU de la Commission européenne, qui vise à augmenter de 30 % le volume des émissions d’obligations vertes (à €250 milliards de 2022 à 2026), et les émissions inaugurales du Canada, de Singapour et de l’émetteur privé Suez (déchets et eau). La France a aussi émis la première obligation verte indexée sur l’inflation au monde. Enfin, le secteur automobile était particulièrement actif afin de financer la mobilité verte.

Type d’émissions d’obligations durables, 2018 à 2022 (milliards de $)

Source : Bloomberg, Ostrum AM, 31/12/2022

L’investissement à impact en pleine mutation

Les stratégies obligataires aggregate investissent dans les principales classes d’actifs obligataires, en ciblant une qualité de crédit investment grade. Comme les actions, la plupart des indices obligataires globaux sont pondérés en fonction de la capitalisation boursière, si bien que les pays, les agences gouvernementales ou les entreprises du secteur privé ayant beaucoup de dette sont largement représentés dans ces indices.

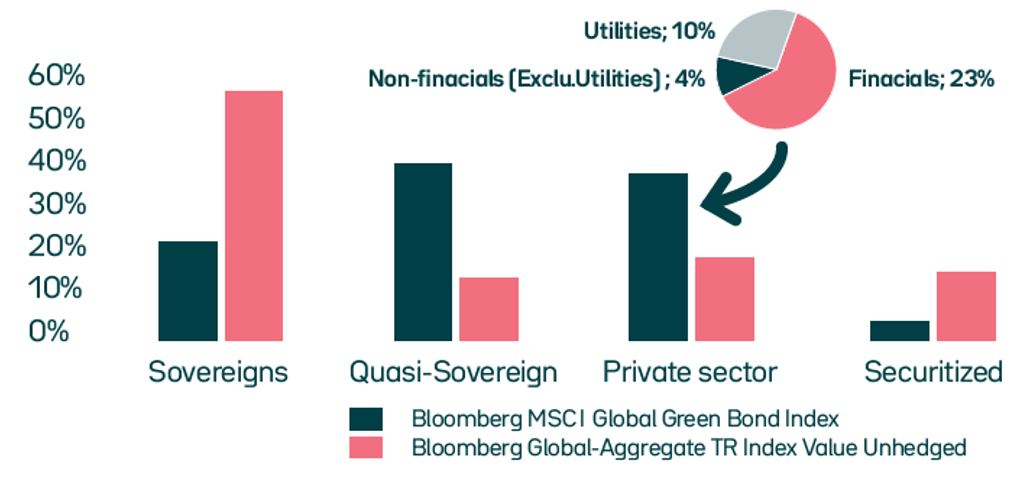

Selon Olivier Vietti, gérant senior obligataire Aggregate et spécialiste des obligations durables, l’un des meilleurs indices de référence pour les portefeuilles mondiaux d’obligations durables à impact est l’indice Bloomberg MSCI Global Green Bond, composé à 100 % d’obligations vertes. Ainsi, il est à noter qu’une stratégie investie dans l’ensemble de l’univers des obligations durables aura probablement une tracking error élevée, c’est-à-dire un écart à l’indice important.

L’indice Bloomberg MSCI Global Green Bond a aussi un profil d’émetteurs très différent (illustration ci-dessous), avec une pondération supérieure des émetteurs quasi-souverains et privés, de sorte que l’allocation à une stratégie d’obligations durables apporte des avantages de diversification au portefeuille d’un investisseur.

Structure des indices Global Aggregate Indices – par segment (%)

Source : Bloomberg, Ostrum AM, 31/12/2022

De notre point de vue, les thèmes à surveiller en 2023 pour investir en obligations durables sont les suivants :

- volonté de la BCE de décarboner son bilan en remplaçant la dette conventionnelle par des obligations durables ;

- la taxonomie européenne couvre désormais la fabrication des véhicules électriques et des batteries, le secteur automobile est ainsi concerné en priorité par l’émission d’obligations durables ;

- obligations vertes souveraines de l’Inde, du Brésil, de la Grèce…

« Must Have » pour les investisseurs qui envisagent une stratégie obligataire durable à impact

À notre avis, une stratégie d’obligations durables à impact doit notamment se démarquer par les cinq piliers détaillés ci-dessous.

Les gérants d’actifs obligataires multi-experts ont un avantage de taille compte tenu du vaste univers des actifs obligataires adaptés à un portefeuille global. Les gérants chevronnés disposant de ressources d’analyse approfondie peuvent saisir toutes les opportunités disponibles : gestion active dans toutes les catégories d’actifs, gestion de la duration, sélection de titres, arbitrage de notation et de spread.

Un processus d’investissement obligataire solide est essentiel pour gérer les marchés de taux mondiaux et optimiser l’allocation d’actifs. Une approche multifactorielle avec une tolérance de budgétisation des risques pour chaque stratégie favorise la génération de rendements réguliers au fil du temps. Le gestionnaire doit couvrir l’ensemble des opportunités obligataires afin d’identifier les facteurs de marché et de valorisation. La construction de portefeuilles et les outils de front office sont essentiels pour simuler et surveiller les critères financiers et extra-financiers des portefeuilles globaux.

La sélection de titres basée sur des preuves est essentielle car les obligations durables sont émises pour financer des projets écologiques et sociaux avec des objectifs de durabilité. Les gestionnaires d’actifs doivent être en mesure d’évaluer la viabilité des émetteurs et des émissions en termes d’utilisation des financements et/ou d’indicateurs de performance clés qui détermineront la performance de l’obligation durable à terme.

Des données complètes et granulaires en temps réel jouent un rôle clé. Le marché des obligations durables est exposé à des problèmes de qualité (risque de cibles manquées). Les gestionnaires d’actifs ayant des analystes dédiés sont mieux placés pour recueillir et comprendre les données pertinentes. Elles sont utilisées pour analyser et présenter les résultats d’impact du portefeuille, et fournissent une preuve de durabilité.

Une méthodologie d’analyse interne est essentielle pour que les gérants puissent adopter une approche prospective lorsqu’ils évaluent le risque de crédit dans les secteurs public et privé. De même pour la recherche sur les obligations durables, avec une méthodologie interne axée sur l’analyse approfondie des émetteurs et des émissions.

Les stratégies d’investissement en obligations durables pour les assureurs dans les allocations multi-actifs

« Nous augmentons régulièrement l’allocation aux obligations durables dans la plupart de nos mandats sous gestion », affirme Xavier Audoli, Responsable de la gestion Multi-actifs Assurance d’Ostrum AM, spécialisée dans l’allocation et la gestion d’actifs pour les compagnies d’assurance et les investisseurs institutionnels. D’une part, les clients souhaitent une exposition obligataire plus durable au sein de leur allocation de base. D’autre part, ils veulent mettre en œuvre leurs ambitions en matière de responsabilité sociale de l’entreprise (RSE), à travers notamment des investissements directs en obligations durables. Car dans le cas du recours à des OPC à des fins de diversification, l’impact du risque de change peut être élevé, si bien que les investisseurs préfèrent les stratégies pleinement couvertes, en général.

Depuis le 1er janvier 2023, les compagnies d’assurance sont face à un nouveau paradigme. Celles soumises à la norme IFRS 9 doivent valoriser les placements en OPC à leur juste valeur. À la fin de chaque exercice, les assureurs devront remettre à zéro le compte de résultat (au lieu, par exemple en France, de valoriser les actifs au coût historique conformément au PCGR français2). De ce fait, la composante en OPC des portefeuilles d’assureurs sera probablement gérée plus activement à l’avenir selon nous. Les assureurs investisseurs qui envisagent une allocation à des OPC se concentrent sur les attributs suivants :

- Volatilité : IFRS 9 introduit la nécessité de mieux comprendre les facteurs de volatilité d’un portefeuille. À cause de l’effet du « mark-to-market », les assureurs privilégieront probablement les solutions à faible volatilité ;

- Retraits : l’application du « mark-to-market3 » implique que les assureurs préfèrent les stratégies dotées de procédures strictes de contrôle des risques ;

- Duration : les assureurs ayant une structure de passif à plus long terme peuvent rechercher des OPC à duration plus élevée ;

- ESG : les labels Article 8 SFDR, Article 9 SFDR ou ISR sont devenus des attributs positifs « obligatoires » pour les assureurs, car ils ont pour objectif de maintenir des seuils élevés.

Quel partenaire pour investir sur le marché des obligations durables ?

Le marché des obligations durables est encadré par des principes élaborés par l’ICMA (sauf les Transition Bonds), adaptés à chaque catégorie. Il n’en demeure pas moins que c’est un marché « autolabellisé », où chaque émetteur qualifie le caractère durable de ses émissions. Une analyse en profondeur de chaque émetteur, émission et projet financé est indispensable.

Ainsi, comme pour d’autres catégories d’actifs spécialisés, les investisseurs en obligations durables devront rechercher en priorité un gérant d’actifs qui les accompagnera grâce à des ressources humaines et technologiques importantes et dédiées. Des méthodologies appropriées sont indispensables pour bien qualifier chaque obligation durable, un avantage dans un marché de plus en plus large, composé d’émetteurs investment grade et high yield.

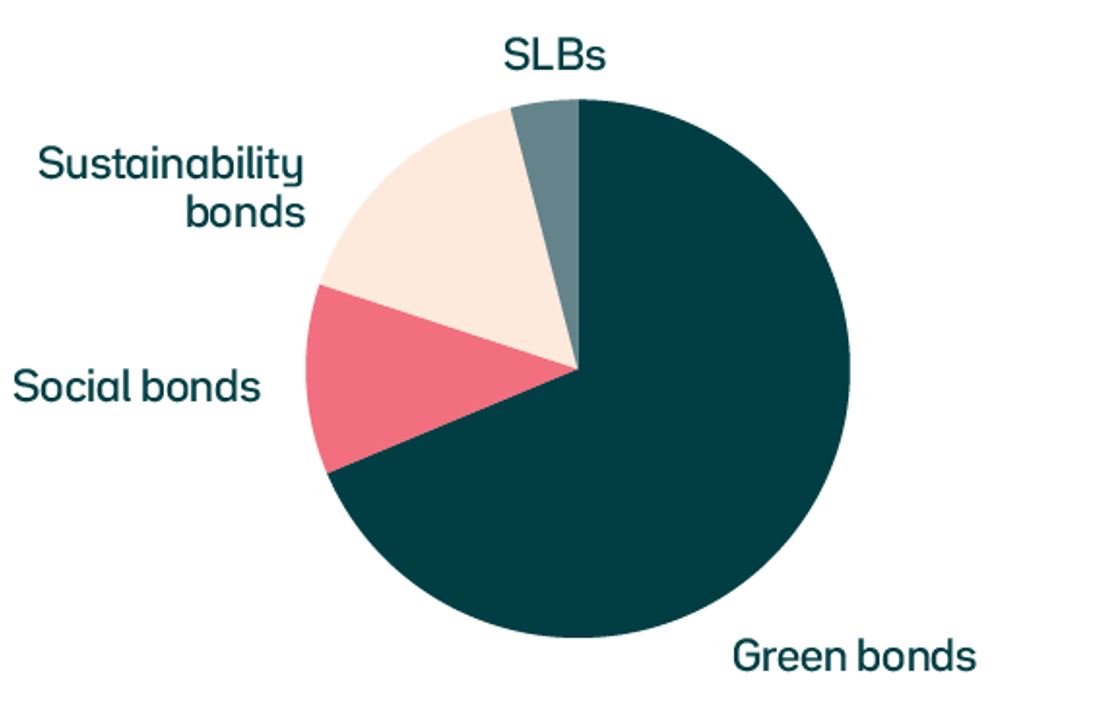

Ostrum Asset Management est présent sur le marché des obligations durables depuis sa création. Nous gérons actuellement plus de 25 milliards d’euros d’encours.

Répartition des investissements d’Ostrum AM en obligations durables : 25 Md€

Source : Ostrum AM, 31/12/2022

Afin d’accompagner les investisseurs au mieux sur ce marché des obligations durables, nous disposons d’une équipe de deux analystes crédit spécialisés sur les obligations durables avec en moyenne 17 années d’expérience.

La méthodologie propriétaire qu’ils ont développée va au-delà des principes de l’ICMA, et est adaptée à chaque type d’obligations durables. A ce jour, ils ont attribué à 600 émissions d’obligations durables une Note Obligation Durable, qu’ils suivent en permanence, selon une approche duale :

- Axe 1 – analyse de l’émetteur : évaluation de sa politique climat-environnement et/ou de sa politique sociale, et de l’alignement de l’émission avec ces politiques ;

- Axe 2 – analyse de l’instrument : transparence et impact des Use of Proceeds4 (obligations vertes, sociales et sustainable) ; analyse des indicateurs clés de performance et des ambitions SPT5 (sustainability-linked bonds).

Conclusion

Tous les acteurs s’intéressent aux investissements durables et à l’impact climat, à tous les niveaux, ce qui favorise le marché des obligations durables et pourra en faire évoluer le cadre actuel.

À titre d’exemple, la Banque Centrale Européenne a récemment insisté sur la nécessité pour elle d’aller plus loin dans sa contribution à l’atteinte des objectifs européens liés aux Accords de Paris. Cela implique une adaptation de sa politique et des actions supplémentaires pour assurer une trajectoire de décarbonation de ses opérations d’ici 2050. Elle pourrait réorienter son portefeuille vers des émetteurs corporate bénéficiant de bons scores climatiques au détriment de ceux à forte intensité carbone.

Par ailleurs, l’Union européenne a défini des standards pour éviter le greenwashing : accord provisoire pour la création d’un EU Green Bond Standard.

L’AMF propose, quant à elle, d’introduire dans le droit européen des exigences minimales environnementales auxquelles les produits financiers devraient répondre afin d’être catégorisés article 8 ou article 9 (réglementation SFDR) qui viendraient utilement compléter l'édifice réglementaire actuel.

Enfin, la Commission européenne a présenté son Green deal industriel visant à améliorer la compétitivité de l’industrie européenne pour atteindre son objectif de neutralité carbone.

1 Normes érigées par l’ICMA : The Green Bond Principles, The Social Bond Principles, The Sustainability Bond Guidelines, The Sustainability-linked Bond Principles

2 Les principes comptables généralement reconnus (PCGR) locaux font référence aux règles qui doivent être suivies dans un pays spécifique lors du dépôt des états financiers.

3 Le mark-to-market désigne le fait d'enregistrer, au jour le jour, la valeur d'un actif selon son prix de marché.

4 Use of proceeds : Obligation durable sont structurées sur le modèle « use of proceeds » : le produit est exclusivement utilisé pour financer ou refinancer des projets ayant un bénéfice environnemental et/ou un impact social positif.

5 Sustainability Performance Targets (SPT) : les Objectifs de Performance de Durabilité sont des améliorations quantifiables des indicateurs clés de performance pour lesquels les émetteurs s'engagent sur un calendrier prédéfini.

Définitions des obligations durables – objectifs de financement

Les obligations durables sont des instruments qui apportent des réponses positives en termes de transparence et de fléchage des financements vers des projets à valeur ajoutée environnementale ou sociale. Elles se classent en cinq catégories. Chacune est encadrée par des principes élaborés par l’ICMA (sauf les Transition Bonds), mais c’est un marché « autolabellisé », où chaque émetteur qualifie le caractère durable de ses émissions. Une analyse en profondeur de chaque émetteur, émission et projet financé est indispensable.

GREEN BONDS OU OBLIGATIONS VERTES

Les Obligations Vertes ou Green bonds sont des obligations durables qui permettent de financer ou re-financer des projets ciblant la transition énergétique et écologique : énergies renouvelables, efficacité énergétique, prévention et contrôle de la pollution, gestion environnementale durable des ressources naturelles vivantes et utilisation des sols… Les Obligations Vertes ont été les premières obligations durables émises sur les marchés financiers. Aujourd’hui, tant les émetteurs privés que les émetteurs souverains et assimilés ont recours à ce type d’émissions pour financer leurs projets verts. Les obligations vertes dominent le marché et représentent environ 2/3 des obligations durables.

SOCIAL BONDS OU OBLIGATIONS SOCIALES

Les Obligations Sociales sont des obligations durables qui financent ou refinancent des projets visant à résoudre ou atténuer des problèmes sociaux clés : infrastructure basique abordable (eau potable, assainissement…), accès aux services de base (santé, logement, éducation, formation), création d’emplois, sécurité alimentaire, accès au numérique… Les Obligations Sociales ont connu un essor particulièrement important en 2020 dans le contexte de la crise sanitaire liée au Covid. Depuis, elles continuent leur progression, mais à un rythme plus lent et représentent environ 16 % du marché. L’intérêt des émetteurs est en partie lié à la nécessité d’une Transition Juste, qui intègre les critères sociaux dans les projets environnementaux.

SUSTAINABILITY BONDS

Les Sustainability bonds sont des obligations durables qui financent ou refinancent une combinaison de projets à la fois environnementaux et sociaux. Ces instruments permettent de diversifier le marché, élément important, tant pour les émetteurs que pour les investisseurs. Les Sustainability bonds permettent aux émetteurs qui le souhaitent d’identifier clairement des projets environnements qui présentent des bénéfices sociaux ou des projets sociaux qui ont des impacts environnementaux positifs. C’est l’émetteur qui choisit de classifier son émission en tant que Green bonds, Social bonds ou Sustainability bonds.

SUSTAINABILITY-LINKED BONDS

Les Sustainability-linked bonds sont des obligations durables qui financent ou refinancent des besoins généraux d’une entreprise, tout en promouvant ses ambitions sa RSE par un engagement sur des objectifs précis et chiffrés de développement durable à moyen et long terme. L’émission est accompagnée de KPIs (Key Performance Indicators) pour mesurer et suivre les engagements pris.

Depuis leur création en 2020, les Sustainability-Linked Bonds n’ont cessé de croître : en 2021, le montant des émissions a été multiplié par plus de dix, à près de 100 milliards de dollars, et est resté stable en 2022 à environ 11 % du marché. De nouveaux émetteurs, principalement issus de la catégorie haut rendement (high yield), ont ainsi saisi l’opportunité de se refinancer à travers cet instrument, qui représente en 2022 environ 4 % du marché.

TRANSITION BONDS

Les Transition bonds sont des obligations durables dont la vocation est de combler l’écart entre les projets « déjà bas carbone », éligibles au financement par des Green Bonds, et ceux qui ne le sont pas, mais qui permettent néanmoins des avancées importantes en termes de réduction des émissions de Gaz à Effet de Serre (GES). Les Transitions bonds visent principalement le secteur industriel, afin de financer la transition des entreprises vers un monde bas carbone. Les émetteurs s’engagent sur des réductions mesurables de leurs émissions de Gaz à Effet de Serre (GES).

Le marché des Transitions bonds ne dispose pas actuellement d’une définition ou d’un cadre standard.