Le Crédit Privé (Private Credit) est passé au premier plan des discussions du marché, souvent associé aux préoccupations concernant la liquidité des fonds, la qualité des actifs et les critères d’origination des prêts, ainsi que le comportement des investisseurs.

Pourtant, derrière les gros titres se profile une classe d’actifs hétérogène dont les risques et les dynamiques exigent une analyse plus poussée.

Il est important de souligner que tous les segments du Crédit Privé ne sont pas confrontés aux mêmes défis et ne présentent pas le même profil de risque. Les préoccupations récentes du marché se sont concentrées sur le risque de rachat des fonds dits « semi-liquides », accrues par les inquiétudes croissantes relatives à l’exposition de cette classe d’actifs au secteur de la technologie et des logiciels.

Cette analyse vise à dépasser le bruit ambiant et à rétablir une vision d’ensemble. Elle évalue également les implications spécifiques pour les compagnies d'assurance et les banques des deux côtés de l'Atlantique, compte tenu du rôle spécifique qu'elles jouent dans la chaîne de valeur du Crédit Privé.

Dette Privée, Crédit Privé, Prêts Directs : des réalités bien différentes

Le Crédit Privé (Private Credit) est un sous-ensemble de la classe d'actifs de la dette privée, un périmètre beaucoup plus large qui inclut également le financement d'actifs réels tels que l'immobilier commercial et l’infrastructure, entre autres.

Il n'existe pas de définition unique du Crédit Privé.

- Certains acteurs du marché limitent sa définition aux prêts directs aux petites et moyennes entreprises (direct lending), au financement adossé à des actifs, et aux solutions de prêt sur mesure pour les entreprises Investment Grade (Placements Privés)

- D'autres utilisent une définition plus large incluant tout instrument à revenu fixe (fixed income) non négocié sur le marché obligataire public, et non noté publiquement par les agences (mais portant généralement une notation privée - Private Letter Rating, PLR). Certains participants du marché incluraient également les prêts syndiqués (Broadly Syndicated Loans, BSL).

Le Direct Lending est le segment du Crédit Privé qui fait les gros titres actuellement. Il s’agit de prêts privés accordés aux petites et moyennes entreprises, généralement investies dans leurs portefeuilles par les fonds de Private Equity (PE) et présentant des notations de crédit inférieures à Investment Grade.

Le Direct Lending ne date pas d’hier – il remonte aux années 1980 – mais il s’est fortement développé après la crise financière de 2008, lorsque les banques, soumises à une réglementation plus stricte, se sont en partie retirées de ce segment, laissant la place aux gestionnaires d’actifs alternatifs (Alt AM). En s'associant aux sponsors de Private Equity, ces derniers ont pu identifier les entreprises ciblées pour leurs investissements. La décennie de taux d’intérêt bas jusqu’en 2022 a rendu cette classe d’actifs encore plus attractive, les rendements ayant pu être augmentés grâce à un endettement supplémentaire à faible cout.

Leurs "homologues plus liquides" sur le marché sont les Broadly Syndicated Loans (BSL), également appelés leveraged loans ou prêts senior, émis dans le cadre d’opérations de capital‑investissement et détenus in fine par le même type d’investisseurs institutionnels. Au cours des années 2000, cette dette d'entreprise a été titrisée dans des véhicules de crédit structurés tels que les CLOs (Collateralized Loan Obligation)1. La forte demande des investisseurs institutionnels pour les CLOs et les profits que les banques pouvaient réaliser en les structurant ont alimenté la demande de prêts, ce qui a entraîné une hausse des émissions de BSL

Un CLO est un véhicule de titrisation qui regroupe un portefeuille de prêts bancaires à effet de levier, le plus souvent des prêts syndiqués à taux variable, et qui émet des titres découpés en tranches offrant des niveaux de risque et de rendement différents

1Un CLO est un véhicule de titrisation qui regroupe un portefeuille de prêts bancaires à effet de levier, le plus souvent des prêts syndiqués à taux variable, et qui émet des titres découpés en tranches offrant des niveaux de risque et de rendement différents

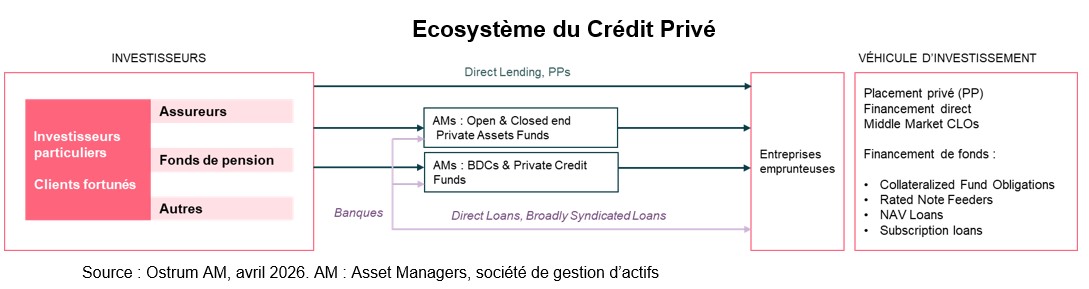

Dans l'écosystème du Crédit Privé, les relations entre les investisseurs finaux - institutionnels et retail d’’une part et les sociétés emprunteuses d’autre part sont nombreuses et multiformes. Les compagnies d’assurance et les banques jouent un rôle clé en tant que canal de transmission vers l’ensemble du marché de tout risque réel ou perçu.

Tout d'abord, les assureurs, et plus particulièrement les assureurs-vie, sont des investisseurs expérimentés de certains types de dette privée tels que les Placements Privés et les prêts immobiliers. Leurs portefeuilles ont été testés avec succès tout au long des cycles économiques. De plus, ces actifs illiquides et de long terme ont toute leur place dans l’allocation d’actifs d’un assureur vie, car ils constituent un appariement naturel avec ses engagements de long terme

En ce qui concerne le Direct Lending, les gestionnaires d'actifs alternatifs (Alt AM) jouent désormais un rôle central en tant qu'intermédiaires entre, d’un côté, les investisseurs finaux – parmi lesquels les investisseurs institutionnels, tels que les compagnies d’assurance et les fonds de pension, constituant les récipients les plus naturels pour cette classe d’actifs – et, de l’autre côté, les entreprises emprunteuses. Le moyen le plus direct pour les gestionnaires d’actifs alternatifs de sourcer les prêts consiste à entretenir des relations étroites avec les sponsors de Private Equity.

Certains gestionnaires d'actifs alternatifs sont intégrés verticalement, afin de maîtriser à la fois les capacités d'origination d'actifs et la plateforme d'investissement finale. Toutefois, le mouvement vers les actifs privés ne se limite pas aux assureurs adossés à des gestionnaires d’actifs (Apollo, Brookfield, Carlyle, Blackstone, KKR). Les assureurs vie traditionnels développent eux aussi leurs capacités d’origination, soit en investissant dans leur propre plateforme dédiée, soit en mettant en place des partenariats avec des gestionnaires d’actifs alternatifs.

Enfin, les banques sont présentes à tous les niveaux de l’écosystème : elles interviennent directement sur le marché des prêts syndiqués (BSLs), participent à la structuration de véhicules d’investissement de plus en plus complexes et, bien sûr, fournissent du levier (prêts) à l’ensemble des participants.

Crédit Privé en mutation : croissance rapide et expansion des fonds semi-liquides

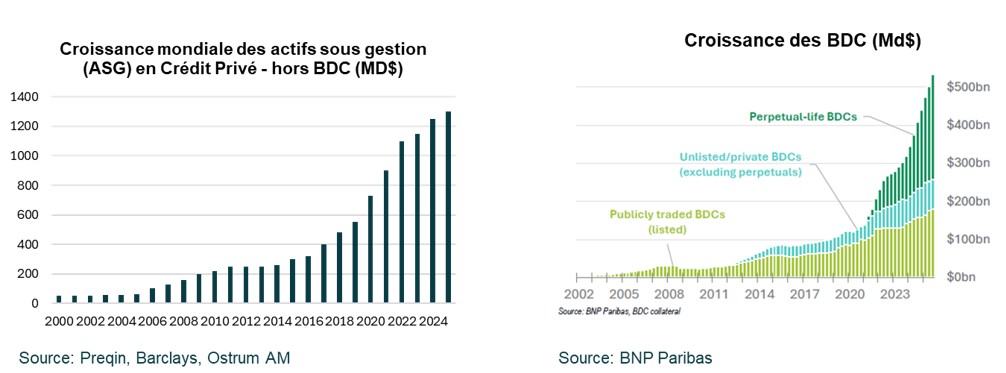

La croissance du Direct Lending est positivement corrélée à la croissance des fonds de Private Equity au cours de la décennie de faibles taux d'intérêt. De nombreuses sociétés de gestion d'actifs (AM) sont effectivement entrées sur le marché du Crédit Privé au lendemain de la crise financière de 2008, ce qui signifie qu'elles n'ont pas été testées à travers des cycles économiques. Par ailleurs, la croissance exponentielle récente des BDC, elle‑même soutenue par l’élargissement de la base d’investisseurs des institutionnels vers les particuliers, a déplacé la priorité des gestionnaires d’actifs : de l’investissement à la nécessité de déployer le capital des investisseurs relativement rapidement. Cela augmente le risque de compromettre la qualité future des actifs en employant des critères d’origination potentiellement plus discutables.

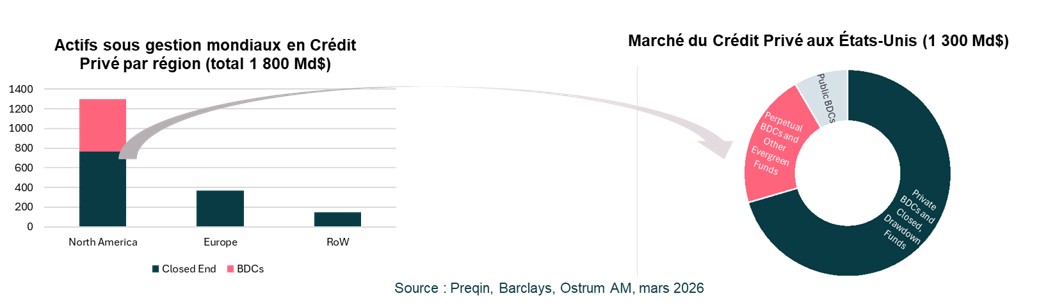

Selon Preqin, le marché du Crédit Privé, y compris les BDC, a atteint une taille globale d'environ 1 800 milliards de dollars en 2025, avec une croissance largement concentrée en Amérique du Nord, qui représente désormais la majeure partie des actifs sous gestion (≈ 1 300 milliards de dollars).

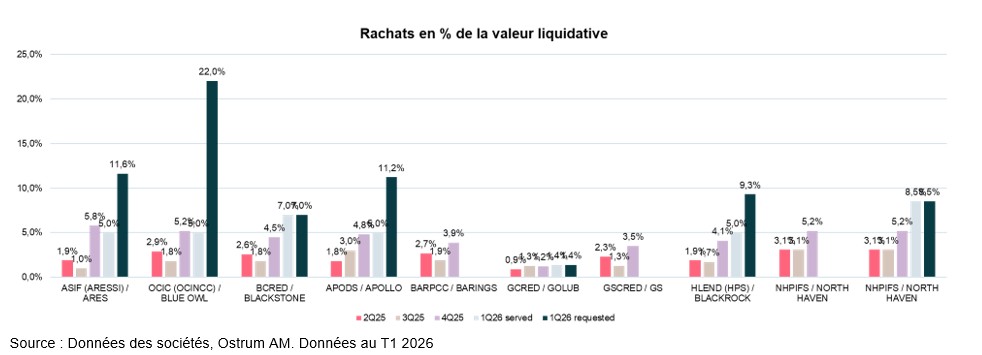

Au-delà de la taille du marché, la composition de la base d'investisseurs a évolué également. Le Crédit Privé s'est progressivement ouvert aux investisseurs individuels, qui représentent désormais environ 20 % de la base totale des investisseurs, en particulier par le biais des BDC perpétuelles et d'autres véhicules semi-liquides. En effet, ces véhicules présentent a priori un attrait pour la base d’investisseurs individuels car ils offrent une liquidité périodique malgré des actifs illiquides.

Cela introduit une nouvelle dynamique : une plus grande sensibilité au sentiment des investisseurs et donc aux demandes de rachat. En périodes de stress réel ou perçu, cette inadéquation entre les actifs sous-jacents illiquides et les attentes de liquidité plus fréquentes, notamment de la part des investisseurs retail, pourrait amplifier le sentiment négatif, alimentant ainsi de nouvelles demandes de rachat.

En d'autres termes, même en l'absence d’une dégradation de la qualité des actifs sous-jacents, la structure même des fonds de Crédit Privé offrant une semi-liquidité aux investisseurs peut créer un problème lorsque les sorties des fonds sont supérieures aux nouveaux capitaux apportés.

Qualité des actifs sous pression : concentration sur les secteurs de la technologie et des logiciels, et dépréciations dans les portefeuilles

Bien que nous ne prévoyions pas de dégradation massive de la qualité des actifs, des signes de tension existent au-delà des défauts les plus commentés de l'automne 2025, et des plus récents, tels que l'éditeur de logiciels Medallia ou le prestataire de services dentaires Affordable Care.

Il est vrai que les portefeuilles des fonds de Private Equity présentent une exposition plus élevée aux secteurs de la technologie et des logiciels, où les inquiétudes liées au risque de disruption par l’IA sont croissantes. A minima, certaines de ces entreprises verront leurs perspectives de résultats revues à la baisse, ce qui pèsera sur leurs valorisations boursières et sur leur capacité à se financer à des conditions acceptables dans la durée.

Pour mettre les choses dans le contexte, bien que le secteur technologique ne représente que 4% à 5% du marché des obligations américaines à haut rendement (US HY bonds), sa part monte entre 10% et 15% sur le marché des prêts syndiqués (Broadly Syndicated Loans, BSL) et atteint entre 20% et 40% dans les portefeuilles de Direct Lending selon Oaktree Capital (avril 2026).

Cette évolution a également coïncidé avec des pratiques de prêt plus accommodantes, y compris un financement accru d'entreprises non rentables grâce à des structures de prêt basées sur le chiffre d'affaires récurrent (Annual Recurring Revenues –ARR) et un recours accru aux mécanismes de Payment in Kind (PIK)2, brouillant la frontière entre flexibilité et report de la reconnaissance du risque.

Avec 2028 comme prochain mur de refinancement pour les sociétés en portefeuille des fonds de Private Credit, les risques devraient se matérialiser de façon inégale. Dans un marché peu transparent où l'information publique est rare, le sentiment des investisseurs demeure déterminant. L'ajustement devrait donc passer davantage par un élargissement des spreads et des baisses de valorisations dans les portefeuilles que par une vague de défauts généralisés.

2Paiement‑en‑nature (PIK) : intérêts capitalisés au lieu d'être payés en espèces.

Crédit Privé : un risque aujourd'hui centré sur les États-Unis pour les assureurs, qui peut évoluer à l'avenir

Compte tenu de leur allocation naturelle à des actifs de long terme et illiquides en face de passifs eux‑mêmes de long terme, les assureurs vie pourraient apparaître comme les premiers en ligne de mire dans tout mécanisme de transmission du risque de Crédit Privé au reste du système financier.

Cependant, un facteur important joue en faveur des compagnies d’assurance : si la gestion de leur actif‑passif est correctement réalisée, elles ne sont pas censées faire face à un problème de liquidité. Elles pourraient en revanche être confrontées à des besoins additionnels en capital règlementaire en cas de dégradation de la qualité des prêts sous‑jacents, l’impact réel sur leurs fonds propres dépendant alors de l’ampleur de leur exposition.

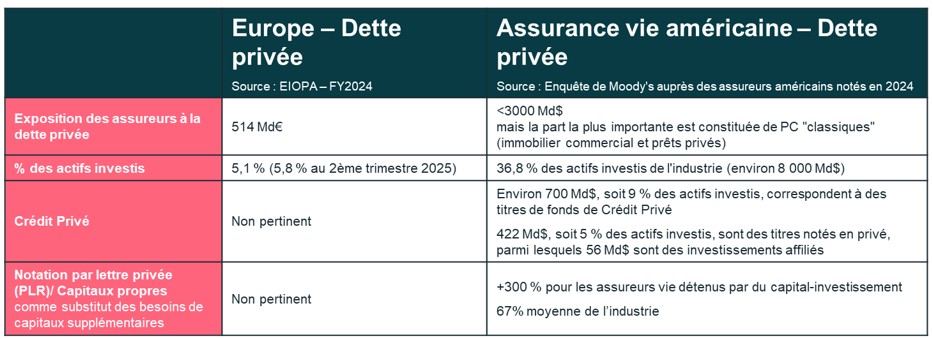

Focus sur les Etats-Unis : À première vue, l'exposition des assureurs-vie américains à la dette privée peut sembler très importante, dépassant 3 000 milliards de dollars, soit près de 37 % de leur actif général. La plus grande partie de cette exposition demeure toutefois « plain vanilla », issue d’une origination de qualité et testée à travers de multiples cycles économiques - en particulier les Placements Privés (PP) et les prêts immobiliers commerciaux (CRE). Cette résilience relative a été illustrée en 2023, lorsque les portefeuilles de CRE des assureurs américains ont affiché un taux de défaut environ deux fois inférieur à celui observé sur le reste du marché.

Au sein de la dette privée, le Crédit Privé constitue cependant une part non négligeable. Environ 700 milliards de dollars, soit 9 % des actifs, sont investis par l'intermédiaire de fonds de Crédit Privé, tandis qu'environ 422 milliards de dollars (environ 5 % des actifs investis ou 67 % des capitaux propres des assureurs) correspondent à des titres notés de manière privée (Source : Enquête Moody's sur les assureurs américains notés 2024). Ce point est important, car les titres notés de façon privée (PLR) constituent la meilleure approximation dont nous disposons pour estimer l’exposition au Direct Lending. À noter que la taille des PLR est nettement plus élevée — autour de 300 % de leurs fonds propres — pour les assureurs vie ayant des liens étroits avec les fonds de Private Equity.

Le Crédit Privé ne représente pas de risque majeur pour les assureurs européens aujourd'hui. En Europe, l'exposition des assureurs à la dette privée reste limitée, à environ 500 milliards d'euros, correspondant à environ 5 % de leur actif général. En outre, cette exposition est concentrée dans un petit nombre de pays — principalement les Pays‑Bas, la France et l’Allemagne — et se compose majoritairement d’instruments de dette privée “traditionnels”, comme les prêts hypothécaires, plutôt que de fonds de Crédit Privé (source : EOPIA, 2024).

Cependant, cela pourrait changer à l'avenir, car les règles de Solvabilité 2 évoluent pour encourager les assureurs (par le biais de charges en capital plus faibles) à augmenter leur allocation aux titrisations - qui constituent par nature le principal véhicule de structuration du Crédit Privé.

En conclusion, les assureurs-vie américains sont plus exposés au risque de valorisation dans un scénario de stress de marché que leurs pairs européens. Bien que le Crédit Privé ait jusqu’à présent évité une vague de défauts, un environnement financier plus contraint devrait se traduire par des dépréciations dans les portefeuilles et donc par des besoins en capital plus élevés pour les assureurs. A noter que cette situation pourrait évoluer à l’avenir, les assureurs européens étant susceptibles d’augmenter leur allocation au Crédit Privé, soutenus en cela par la réglementation prudentielle.

Banques américaines et Crédit Privé : moins de risque que ne le suggèrent les gros titres

Les banques pourraient être l'autre canal de transmission de toute tension liée au Crédit Privé vers le système financier et potentiellement l’amplifier. En effet, elles prêtent à tous les acteurs de l'écosystème du Crédit Privé, et également elles utilisent les fonds de Credit Privé comme récipients ou contreparties quand elle se déchargent d’une partie du risque de leurs portefeuilles de prêts à travers les opérations de transferts synthétiques de risque (Synthetic Risk Transfers, SRT).

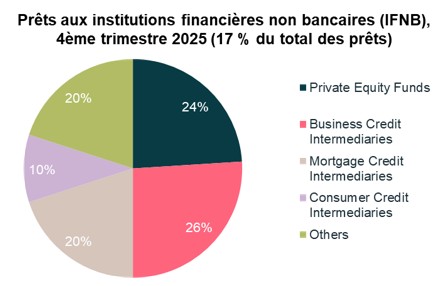

La croissance du Crédit Privé aux États-Unis a augmenté l'exposition indirecte des banques à la classe d'actifs principalement par le biais de ce qui est classé dans leurs reportings sous l’intitulé des « prêts aux institutions financières ne prenant pas de dépôts » (IFNB ou Non-Depositary Financial Institutions). Plutôt que de prêter directement aux entreprises, les banques ajoutent de l’effet de levier aux niveaux intermédiaires de l'écosystème, notamment en finançant des véhicules tels que les fonds de Private Equity, les fonds de Crédit Privé, les intermédiaires de crédit aux entreprises et d'autres prêteurs spécialisés.

Au quatrième trimestre 2025, les prêts aux IFDN représentent environ 17 % du total des prêts bancaires américains. Toutefois, cette exposition doit être relativisée. Les prêts aux IFDN sont fortement diversifiés entre un grand nombre de contreparties aux profils de risque hétérogènes, et les expositions sont généralement collatéralisées. Au sein des IFDN, le Crédit Privé et les BDC sont classés parmi les « business credit intermediaries » (intérmédiaires de crédit aux entreprises) qui représentent environ 26 % des prêts aux IFDN, soit en moyenne 4,4 % du total des prêts bancaires.

En conséquence, l'exposition directe des banques américaines au Crédit Privé lié aux BDC reste limitée. De plus les critères d’octroi de prêts et le recours aux garanties continuent de jouer un rôle important en tant que facteurs d'atténuation de risques. La principale inconnue demeure toutefois les effets de second ordre imprévus qui pourraient survenir si les structures à effet de levier ne se comportaient pas comme le supposent les modèles, celles-ci n’ayant jusqu’à présent jamais été testées dans de véritables conditions de stress.

Banques européennes : les expositions au Crédit Privé restent contenues

En Europe, l’exposition directe des banques au Crédit Privé et aux institutions financières non bancaires reste limitée. Cela reflète un système financier encore fortement intermédié dans lequel les banques dominent toujours le financement des entreprises. Les établissements les plus exposés sont les grandes banques universelles allemandes, britanniques et françaises, avec une exposition au Crédit Privé représentant entre 3 % et 5 % de leur encours total de prêts - des niveaux qui restent limités.

Au-delà de leurs portefeuilles de prêts, les banques européennes sont de plus en plus exposées au risque de contrepartie dans le cadre d'opérations de transferts significatifs de risque, également appelés transferts synthétiques de risque (Significant Risk Transfer - SRT), où les fonds de dette privée sont parmi les plus importants investisseurs.

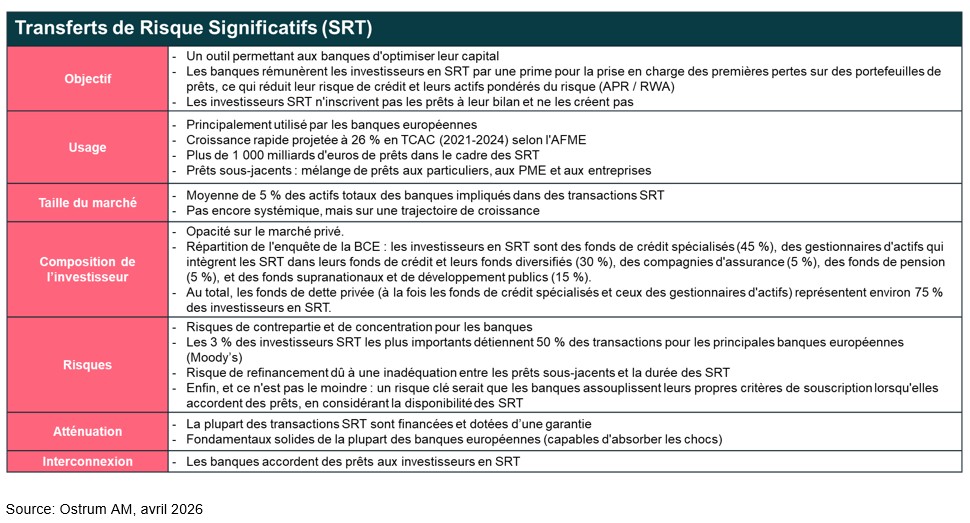

SRT : le moteur discret du transfert de risques en Europe

Les Synthetic Risk Transfers (SRT) sont principalement un phénomène européen et jouent un rôle croissant dans la gestion du capital des banques.

Similaires dans leur structure aux instruments de type CDS, les SRT permettent aux banques de transférer à des investisseurs externes le risque sur les premières pertes potentielles de portefeuilles de prêts, tout en conservant ces actifs à leur bilan. Ces opérations sont largement dominées par un groupe relativement concentré de fonds de Crédit Privé spécialisés, avec une transparence limitée à l’échelle du marché.

L'utilisation des SRT varie considérablement entre les banques européennes. Si certaines grandes banques universelles y recourent, il est étonnant de constater que, rapporté à leur base de capital, les principaux utilisateurs sont en réalité des banques européennes de deuxième et troisième rang, avec plus de 8 % de leur encours total de prêts faisant l’objet de transactions SRT. En moyenne, les SRT procurent environ 45 points de base d’allègement en capital réglementaire, même si la dispersion entre banques est importante. Pour autant à ce stade les banques européennes ne dépendent pas de manière excessive des SRT comme principal outil de gestion de leur capital réglementaire.

Les portefeuilles de prêts sous-jacents couverts par des SRT sont diversifiés, englobant les prêts à la clientèle de détail (y compris crédits immobiliers), aux PME et aux entreprises, ce qui contribue à limiter le risque de concentration. Cependant, la base d'investisseurs reste dominée par les fonds de Crédit Privé et les gestionnaires d'actifs spécialisés, ce qui soulève des enjeux de risque de contrepartie et de concentration. Bien que les SRT soient en général assortis de garanties, leur croissance rapide et leur interconnexion croissante avec le marché du Crédit Privé nécessitent une surveillance étroite, surtout que les banques pourraient être tentées d'assouplir les critères d’octroi de prêts si la capacité de transfert de risque reste facilement disponible.

Conclusion

Le Crédit Privé entre dans une phase d'ajustement plutôt que de rupture. Si les récentes actualités ont amplifié les inquiétudes autour de la liquidité, des critères d’origination des prêts et du risque de valorisation, la dynamique sous-jacente renvoie à une réalité plus nuancée. Les tensions au sein de cette classe d’actifs devraient se matérialiser par des dépréciations dans les portefeuilles et un élargissement des spreads, plutôt que par une vague de défauts.

Pour les banques, tant aux États-Unis qu'en Europe, l'exposition directe au Crédit Privé reste limitée et maîtrisable. Aux États-Unis, l'exposition indirecte via les IFDN et les BDC ne représente qu’une petite fraction de l’encours total de prêts, tandis que les banques européennes continuent d'opérer dans un modèle de crédit plus intermédié. Même sur le marché en croissance des SRT, l’usage reste sélectif et l’allégement en capital règlementaire modeste, sans signe de dépendance excessive à ce stade.

Les assureurs, surtout aux États-Unis, en tant qu’investisseurs de long terme dans les actifs privés, sont plus directement exposés à la volatilité des valorisations qu’à une détérioration immédiate du risque de crédit. Ici encore, la dispersion compte : les risques se concentrent sur certains segments, structures et zones géographiques. L’Europe apparaît, à ce stade, structurellement plus résiliente, même si cette situation pourrait évoluer à l’avenir.

À mesure que le Crédit Privé mûrit et élargit sa base d’investisseurs, la transparence, la sélectivité et la discipline dans l’origination des prêts deviendront des facteurs de différenciation clés. Au-delà du bruit, cette classe d'actifs reste une composante importante des portefeuilles de long terme, mais elle exige désormais une vigilance accrue quant à sa structuration, à sa liquidité et à ses implications en capital. Sous ses formes actuelles, le Crédit Privé n’a pas encore été testé à grande échelle, et il reste à vérifier si les actifs détenus par l’investisseur final se comporteront comme le supposent aujourd’hui les modèles.