Le resserrement monétaire agressif de la Fed met la Chine face au dilemme de l’impossible Trinité. Ce concept célèbre de la Finance internationale postule qu’un pays ne peut pas avoir en même temps un taux de change fixe, la liberté de circulation des capitaux et une politique monétaire indépendante. Deux des trois options peuvent être choisies, mais pas les trois.

Quels impacts du resserrement monétaire agressif de la Fed sur la Chine ?

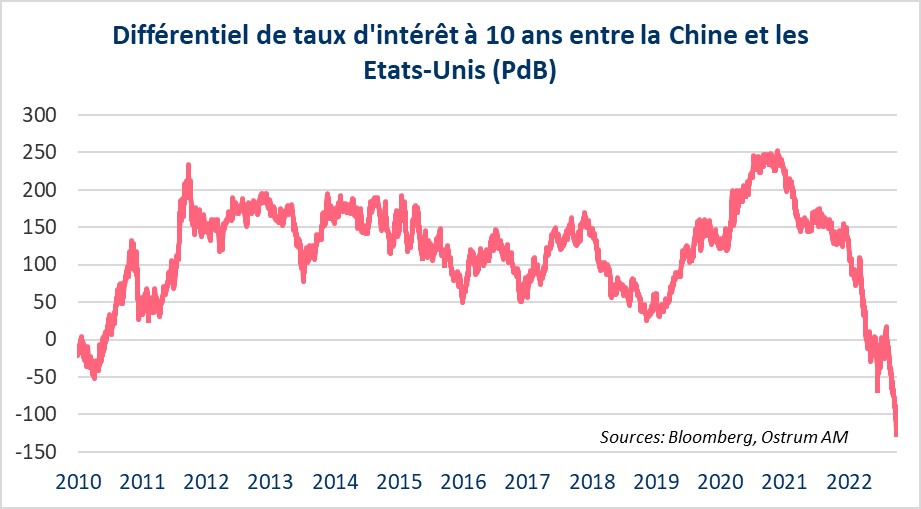

La Fed sort rapidement d’une longue période de taux d’intérêt bas, qui avait bénéficié à la Chine. Les taux d’intérêt chinois étaient entre 3 % et 5 % plus élevés que ceux des États-Unis, ce qui avait attiré les capitaux étrangers vers la Chine dans un contexte de quasi taux de change fixes.

Cependant, cette configuration est en train de changer… et rapidement.

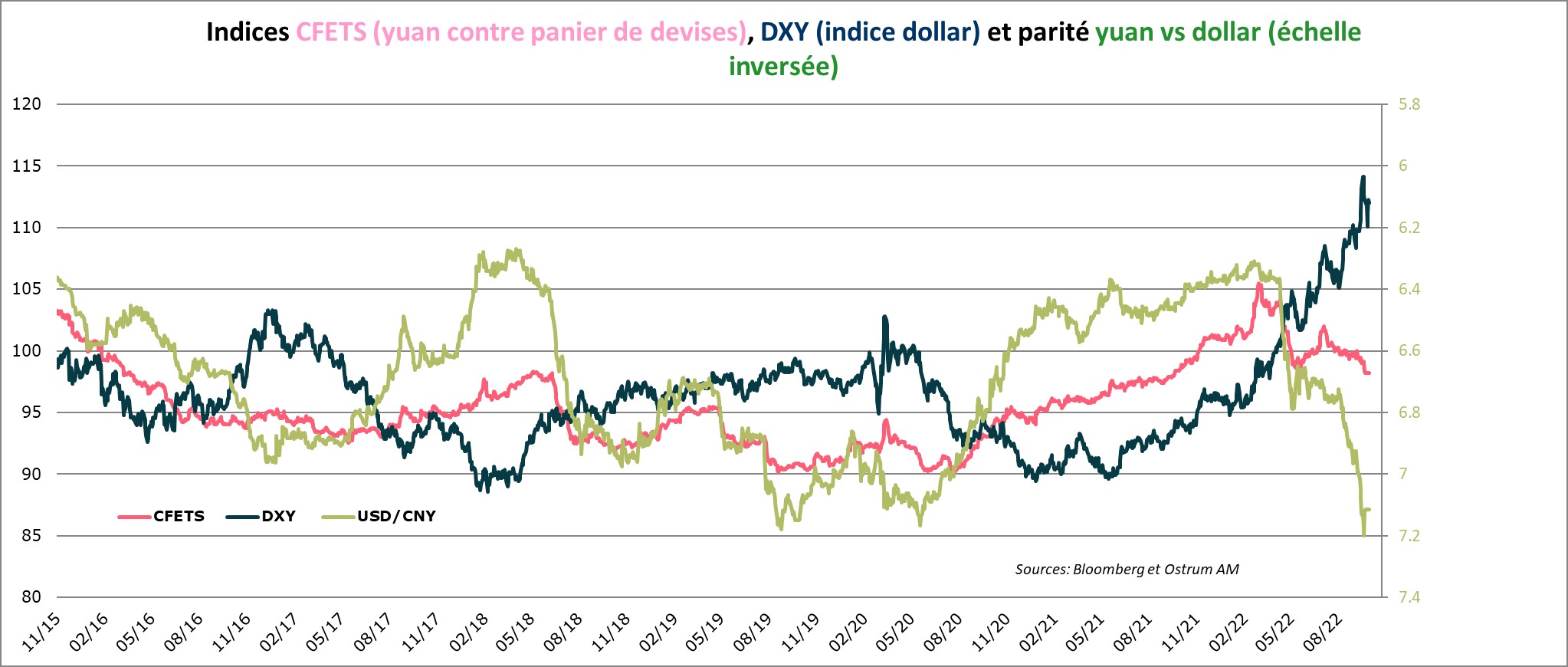

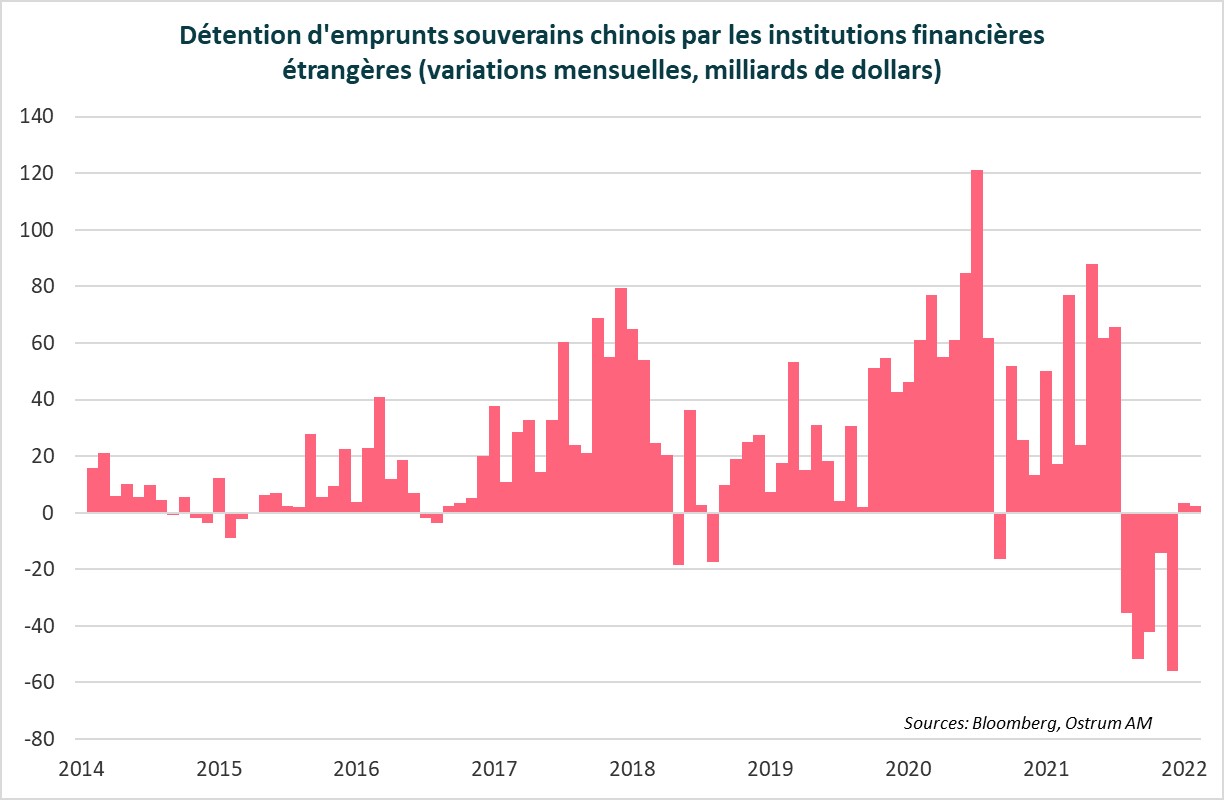

Le différentiel de taux d’intérêt entre les deux grandes puissances s’est creusé, entraînant dans son sillage le yuan qui a dépassé le seuil psychologique de 7, malgré les efforts de la PBoC pour contrôler sa dépréciation vis-à-vis du billet vert. Cela s’est traduit par des sorties de capitaux, à l’image de celles enregistrées sur le marché obligataire domestique locale (graphe-ci dessous).

Depuis février 2022, la Chine a enregistré 200 milliards de dollars de sorties de capitaux de son marché obligataire souverain domestique. La guerre en Ukraine a probablement également contribué, à cause des craintes de sanctions financières vis-à-vis de la Chine, en raison de ses liens avec la Russie.

Une autre conséquence du renforcement du dollar est la baisse des réserves de change. Celles de la Chine ont atteint un plus bas depuis 2017 à 3 028 milliards en septembre. Lorsque les capitaux sortent du Royaume-Uni, cela entraîne la chute du sterling, mais la baisse du yuan est plus limitée, à cause des ses importantes réserves de change de 3 000 milliards de dollars.

Le resserrement monétaire de la Fed met la Chine face à un dilemme : relever les taux d’intérêt risque d’accentuer la crise économique, mais ne rien faire risque de mettre sous pression son secteur bancaire.

La Chine est confrontée à un dilemme. Relever ses taux d’intérêt dans un contexte économique dégradé et un endettement élevé des entreprises, des ménages et, bien sûr, du secteur immobilier, pourrait amplifier la crise économique. Cependant, garder sa politique monétaire en opposition avec celle de la Fed risque de provoquer d’importantes sorties de capitaux menaçant sa stabilité financière, dans un contexte ou le secteur immobilier et les entreprises chinoises connaissent des difficultés financières.

Comment alors garder son taux de change quasi fixe vis-à-vis du dollar, sans avoir à relever ses taux d’intérêt ?

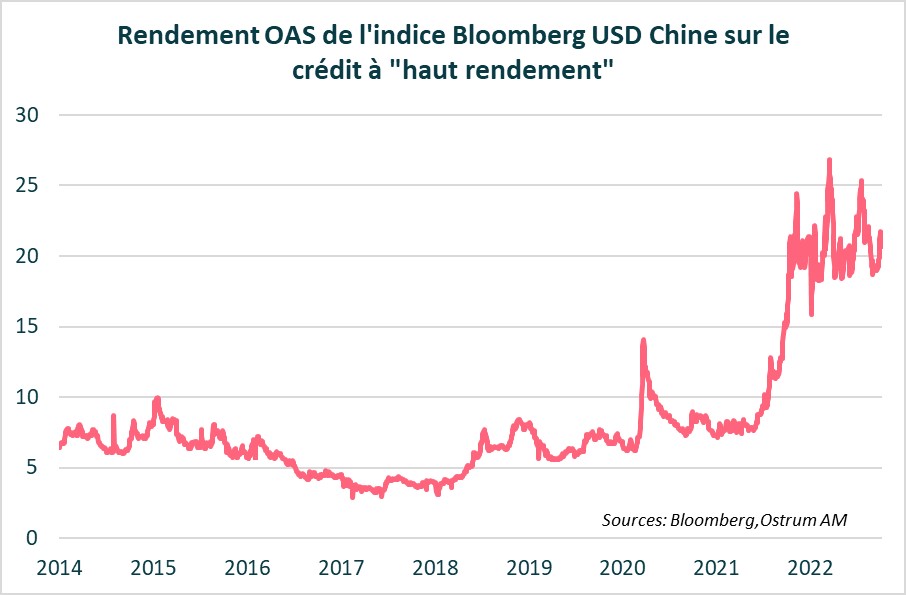

Relever les taux d’intérêt risque d’accentuer la crise économique, mais ne rien faire risque de mettre sous pression son secteur bancaire à travers la pression financière qu’exerce la hausse des taux d’intérêt américains et du dollar sur son secteur immobilier et ses entreprises. Malgré les efforts des autorités pour tenter d’enrayer la crise immobilière, le secteur reste toujours sous pression, à l’image du Rendement OAS de l'indice Bloomberg USD Chine sur le crédit à "haut rendement" (graphique ci-après).

Les autorités chinoises essayent, pour le moment, d’éviter de répondre à la question.

Le régulateur a reconnu que la formule qui sert à déterminer le cours pivot du yuan, autour duquel la devise chinoise est autorisée à fluctuer contre le dollar, avait changé en introduisant probablement le facteur "contracyclique". C’est un facteur d’ajustement qu’utilisent les banques chinoises pour freiner la dépréciation du yuan.

Les taux d’intérêt chinois ont probablement atteint un point bas.

Si, effectivement, les taux d’intérêt américains changent définitivement de position de façon pérenne en restant durablement élevés sur une période longue, alors il sera difficile pour la Chine de repousser le moment de répondre à la question.

Cela signifie, en termes de stratégie d’investissement, que les taux d’intérêt chinois ont probablement atteint un point bas.