Après 3 années d’absence liées à la pandémie Covid-19, la Chine fait un retour en force sur la scène internationale, notamment dans le cadre commun du G-20 pour la renégociation de la dette des pays pauvres créée en 2021. Quels sont les enjeux et les implications en termes de stratégie d’investissement ?

Le point de vue de la Stratégie

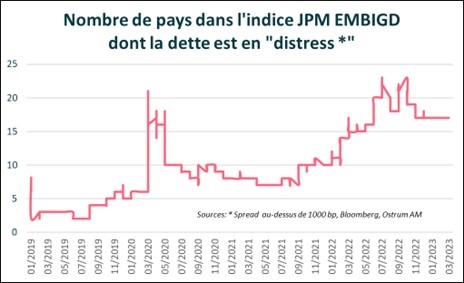

Zambie, Éthiopie, Ghana, Sri Lanka et Pakistan attendent depuis plusieurs mois le décaissement de l’aide financière du FMI. La raison : les choix opérés par la Chine. Dans le cadre commun du G-20 pour la renégociation de la dette des pays pauvres créée en 2021, la garantie de la Chine est une condition préalable pour le décaissement du soutien financier du FMI. Depuis le début de la pandémie, le nombre de pays émergents dont la dette est en « distress »* a considérablement augmenté, comme le montre le graphique ci-dessous.

Sources JP Morgan, Bloomberg – 10 mars 2023

17 pays sont concernés dans l’indice JPM EMBIG. Ces pays ont pour caractéristique d’être très endettés, notamment vis-à-vis de la Chine, le premier créancier du monde, dans le cadre de la « Belt and Road Initiative ». L’Éthiopie est endettée à hauteur de 17 % de son PIB, 23 % pour la Zambie, 11,6 % pour le Pakistan et près de 10 % pour le Sri Lanka. Les importantes dépenses liées à la pandémie et la hausse brutale de leurs coûts d’emprunt en dollar ont accentué la dégradation de leurs finances publiques en les excluant des marchés des capitaux. Leur seul recours financier est donc les créanciers officiels, comme le FMI et la Banque mondiale.

La Chine a récemment annoncé un moratoire sur la dette du Sri Lanka, préalable pour le déblocage du plan de sauvetage du FMI de 2,9 milliards de dollar. Pour le Pakistan, les banques chinoises ont accordé 2 milliards de dollar, ouvrant la voie également à un plan de sauvetage de 1,2 milliard de dollar. Ce sont des éléments positifs qui devraient donner des marges de manœuvre budgétaires à ces pays, afin de renouer avec la croissance économique. Cela devrait se traduire par une compression des primes de risque. Ces pays doivent également accélérer les réformes structurelles, afin d’atteindre une croissance soutenable à long terme. L’amélioration de la gouvernance des pays est un élément primordial. Ainsi, le Sri Lanka est actuellement en train de voter une loi pour lutter contre la corruption, cause des tensions sociales dans le pays.

* « distress » : pays dont le spread est supérieur à 1 000 pdb.

Le point de vue du gérant

Le retour de la Chine à la table des négociations est effectivement une excellente nouvelle : ceci vient confirmer un des points de notre confiance dans la dette émergente, à savoir le soutien des prêteurs multilatéraux, FMI, Banque Mondiale… et à nouveau de la Chine, aux pays les plus en difficulté financière. Le marché était plutôt confiant, même si cela a pris un certain temps.

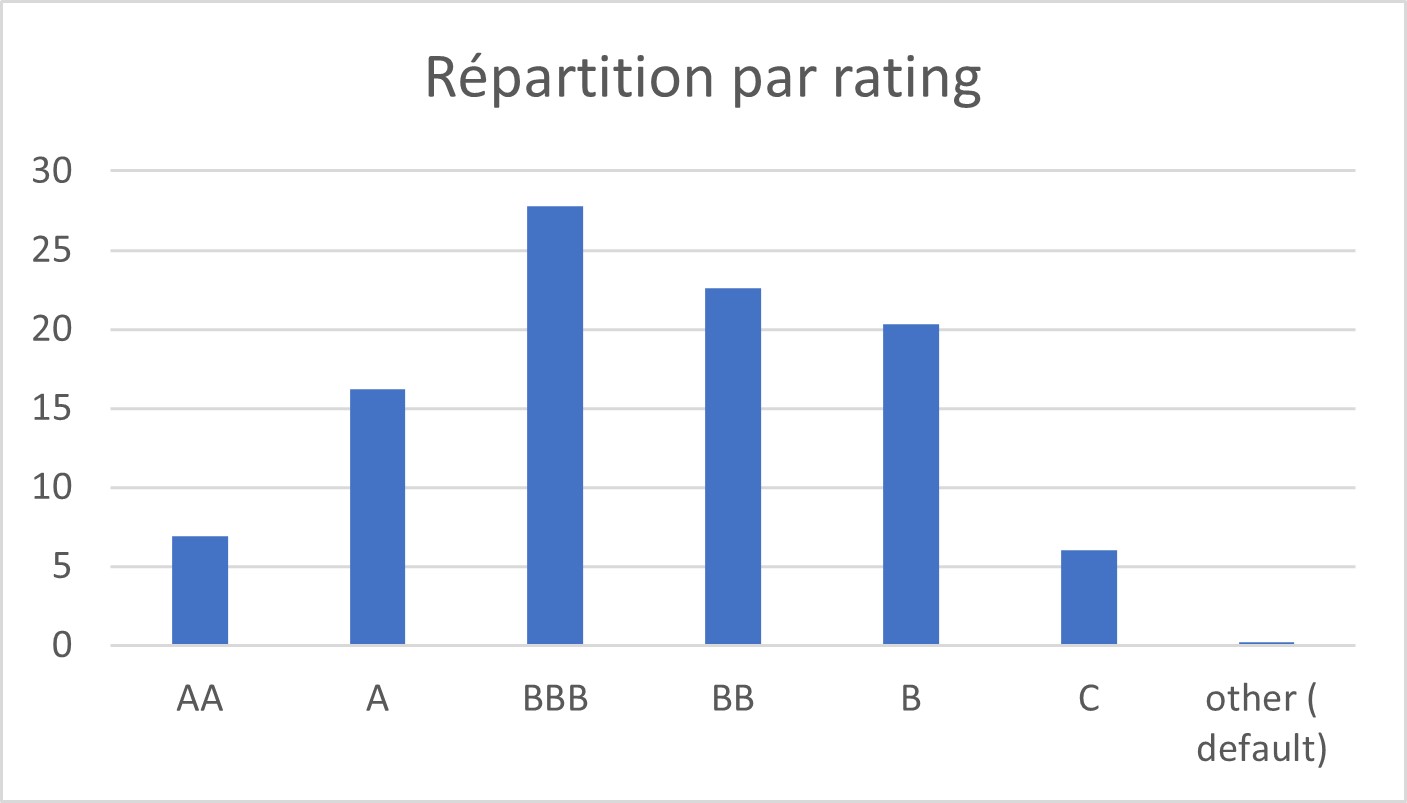

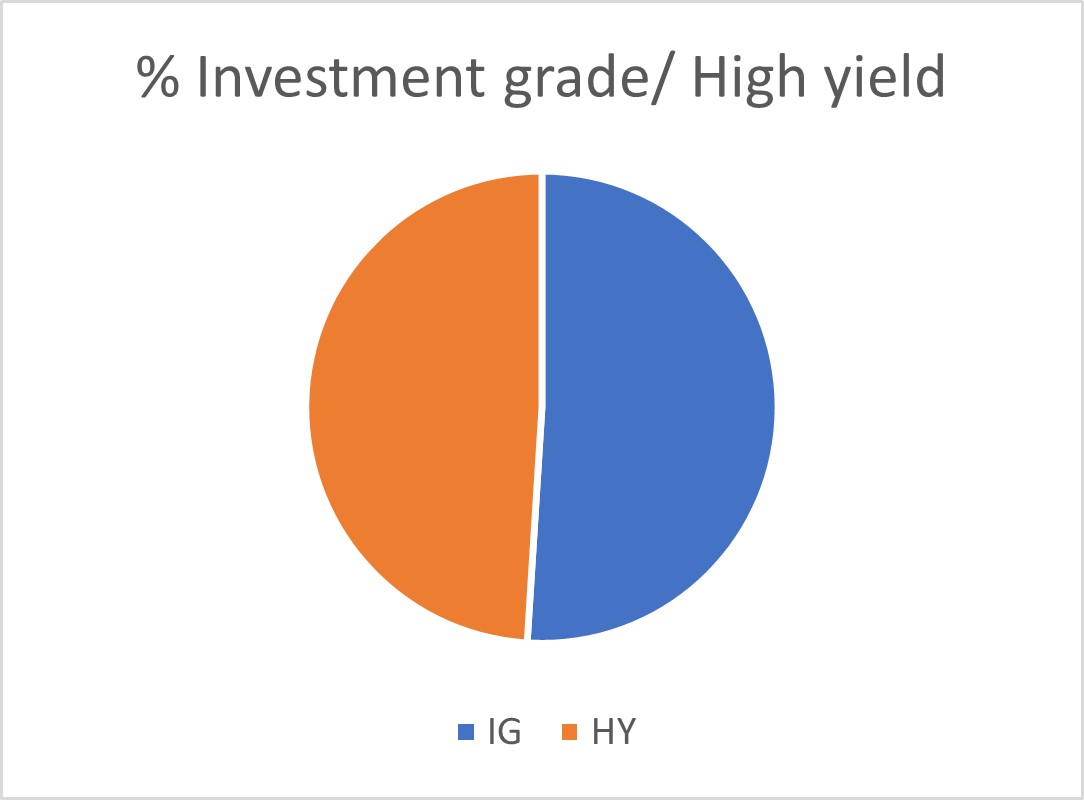

Mais cette nouvelle ne doit pas pour autant laisser penser que les pays émergents ont tous besoin d’aide. Il est important de garder à l’esprit que 50 % de l’univers « Dette émergente » est Investment Grade

Le nombre de pays en « distress » dans notre univers de gestion a peut-être augmenté depuis la pandémie, mais il a aussi commencé à diminuer et, surtout, il est essentiel de relativiser ce nombre par l’importance en pourcentage de ces pays dans notre univers !

En effet les cinq pays cités (Zambia, Éthiopie Sri Lanka et Pakistan) représentent à peine 2 % de notre univers !

Au total, les pays CCC (c.-à-d. proches du défaut de paiement) et en défaut représentent un peu moins de 4 % de notre indice. Avec un taux de rendement supérieur, parfois proche des 20 %, ils restent attrayants, à condition, bien sûr, de correctement les choisir, afin d’éviter les accidents de paiement. Notre approche duale, intégrant à la fois des éléments fondamentaux et techniques, mais aussi des critères ESG, doit précisément nous y aider.

Au final, cette nouvelle a son importance, mais il ne faut pas se méprendre : elle concerne les pays les plus pauvres, peu représentés dans l’univers de gestion « Dette émergente » et ce, même si ces pays représentent des opportunités d’investissement à ne pas négliger.

Sources JP Morgan, Bloomberg – 28 février 2023

Soutien financier aux pays en développement : le sésame chinois

Télécharger Soutien financier aux pays en développement : le sésame chinoisÀ propos d'Ostrum Asset Management

Ostrum Asset Management a pour mission de prolonger les engagements de ses clients par l’investissement et de contribuer, à leurs côtés, à assurer les projets de vie, la santé et la retraite des citoyens européens.

Parmi les leaders européens1 de la gestion institutionnelle, Ostrum Asset Management accompagne ses clients opérant avec des contraintes de passif, en leur proposant une offre duale : la gestion d’actifs, avec son expertise reconnue en gestion assurantielle (actions et obligations) et obligataire, et la prestation de services dédiés à l’investissement, avec une plateforme technologique de pointe.

Acteur engagé de longue date dans l’investissement responsable2, Ostrum Asset Management gère 377 Mds € d’encours3 pour le compte de grands clients institutionnels (assureurs, fonds de pension, mutuelles, entreprises) et administre 515 Mds € d’encours3 pour le compte d’investisseurs professionnels, opérant dans le monde entier et sur tous types d’actifs.

Ostrum Asset Management est un affilié de Natixis Investment Managers.

Société de gestion de portefeuille agréée par l’Autorité des marchés financiers sous le n° GP-18000014 du 7 août 2018 Société anonyme au capital, de 50 938 997 euros – 525 192 753 RCS Paris - TVA : FR 93 525 192 753 – Siège social : 43, avenue Pierre Mendès-France 75013 Paris www.ostrum.com

1IPE Top 500 Asset Managers (Investment & Pensions Europe) 2022 a classé Ostrum AM, au 11e rang des plus importants gestionnaires d’actifs au 31/12/2021. Les références à un classement ne préjugent pas des résultats futurs de la société de gestion.

2Ostrum AM est une des premières sociétés de gestion françaises signataire des PRI en 2008. En savoir plus : www.unpri.org.

3Source : Ostrum Asset Management, données consolidées à fin décembre 2022. Les encours administrés incluent les encours d’Ostrum AM. Les prestations de services pour un client donné peuvent porter sur certains services uniquement.

www.ostrum.com

À propos de Natixis Investment Managers

L’approche multi-boutique de Natixis Investment Managers permet aux clients de bénéficier de la réflexion et de l'expertise ciblée de plus de 20 gérants actifs. Classé parmi les plus grands gestionnaires d'actifs1 au monde avec plus de 1 095 milliards d’euros d'actifs sous gestion2, Natixis Investment Managers propose une gamme de solutions diversifiées couvrant différents types de classes d'actifs, de styles de gestion et de véhicules, y compris des stratégies et des produits innovants en matière d'environnement, de social et de gouvernance (ESG) dédiés au développement de la finance durable. Nous travaillons en partenariat avec nos clients afin de comprendre leurs besoins personnels et de leur fournir des informations et des solutions d'investissement adaptées à leurs objectifs à long terme.

Basée à Paris et à Boston, Natixis Investment Managers est détenue à 100% par Natixis. Natixis est une filiale de BPCE, le deuxième plus grand groupe bancaire français. Les sociétés de gestion affiliées à Natixis Investment Managers comprennent AEW, Alliance Entreprendre, AlphaSimplex Group, DNCA Investments3, Dorval Asset Management, Flexstone Partners, Gateway Investment Advisers, Harris Associates, Investors Mutual Limited, Loomis, Sayles & Company, Mirova, MV Credit, Naxicap Partners, Ossiam, Ostrum Asset Management, Seventure Partners, Thematics Asset Management, Vauban Infrastructure Partners, Vaughan Nelson Investment Management et WCM Investment Management. Nous proposons également des solutions d'investissement par le biais de Natixis Investment Managers Solutions et Natixis Advisors, LLC. Toutes les offres ne sont pas disponibles dans toutes les juridictions. Pour plus d'informations, veuillez consulter le site Internet de Natixis Investment Managers à l'adresse im.natixis.com | LinkedIn : linkedin.com/company/natixis-investment-managers.

Les groupes de distribution et de services de Natixis Investment Managers comprennent Natixis Distribution, LLC, une société de courtage à vocation limitée et le distributeur de diverses sociétés d'investissement enregistrées aux États-Unis pour lesquelles des services de conseil sont fournis par des sociétés affiliées de Natixis Investment Managers, Natixis Investment Managers S.A. (Luxembourg), Natixis Investment Managers International (France), et leurs entités de distribution et de services affiliées en Europe et en Asie.

NATIXIS INVESTMENT MANAGERS INTERNATIONAL Forme juridique : société anonyme. Agréée par l’Autorité des marchés financiers, ci – après « l’AMF » sous le numéro GP 90-009- 43 avenue Pierre Mendès France - 75013 PARIS

1Cerulli Quantitative Update : Global Markets 2022 a classé Natixis Investment Managers comme le 18e plus grand gestionnaire d'actifs au monde sur la base des actifs sous gestion au 31 décembre 2021.

2Les actifs sous gestion ("AUM") au 30 septembre 2022 sont de 1095 milliards d’euros. Les actifs sous gestion, tels que déclarés, peuvent inclure des actifs notionnels, des actifs gérés, des actifs bruts, des actifs d'entités affiliées détenues par des minorités et d'autres types d'actifs sous gestion non réglementaires gérés ou gérés par des sociétés affiliées à Natixis Investment Manager. A l'exclusion de H2O Asset Management.

3Une marque de DNCA Finance