Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Quel atterrissage ?

Les resserrements monétaires n’ont jamais des effets linéaires. Il arrive toujours un point où les hausses cassent la dynamique économique. Est-ce que Silicon Valley Bank est ce point d’inflexion ? Nous ne le pensons pas, d’une part parce que SVB était surtout un cas spécifique, avec des erreurs de gestion elles aussi caractéristiques. Mais aussi, et surtout, parce que les réactions des autorités ont considérablement diminué les risques de liquidité pour le système bancaire américain. L’instrument anti-fragmentation de la BCE permet à cette dernière de monter les taux sans craindre un risque sur les périphériques. De même, la réaction de la Fed met le système bancaire sous cloche et permet de continuer les hausses de taux rendues nécessaires par une inflation qui s’installe de plus en plus dans la durée. Paradoxalement, SVB confirme plutôt la tendance : la volonté de la Fed d’éviter un risque systémique, « quoi qu’il en coûte », pour avoir des degrés de liberté sur la politique monétaire et ramener enfin l’inflation à un niveau plus tolérable.

Dans ce scénario une partie du resserrement monétaire aux États-Unis sera la conséquence du stress sur le système bancaire. Cela fait, en partie, le jeu de la Fed qui souhaite ce resserrement, mais cela ne remet pas en cause la tendance.

Dans ce cas, le scénario central est celui d’une croissance molle des deux cotés de l’Atlantique, mais une crise ou récession grave n’est pas le scénario central. Quel atterrissage pour l’économie ? Un atterrissage en douceur. Avec une croissance qui reste très molle et probablement inférieure au potentiel. Les taux courts devraient donc continuer à monter entraînant aussi les taux longs. À mesure que l’inflation s’assagit, avec des perspectives plus modérées en 2024, les marchés pourraient anticiper des baisses de taux sur 2024. Les Banques centrales devraient maintenir leur taux directeur à leur pic jusqu’en 2024, mais les taux longs pourraient commencer à se tasser en fin d’année. Le plus haut serait alors atteint en milieu d’année. C’est un environnement peu porteur pour les actifs risqués, déjà richement valorisés et qui semblent offrir peu de potentiel de hausse. Nous restons prudents.

Le scénario alternatif, bien évidemment, est celui où SVB, Signature et Credit Suisse constituent effectivement un point d’inflexion et nous nous dirigeons droit vers une crise systémique. Scénario plausible, mais il est trop tôt pour en faire le scénario central.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La tâche des Banques centrales (Fed, BCE) se complique. Au risque lié à l’inflation, toujours trop forte, s’ajoute celui pesant sur la stabilité du système financier suite à la faillite de 2 banques américaines et les tensions sur Credit Suisse en Europe. La Fed a pris des mesures d’envergure pour éviter un risque de contagion et la BCE a rassuré sur la résilience du système bancaire européen et se dit prête à faire le nécessaire si besoin est. Cela leur permet ainsi de poursuivre leurs relèvements de taux pour ramener leur politique monétaire en territoire plus restrictif et lutter contre l’inflation.

-

Inflation

L'inflation continue de se modérer en raison de la baisse des prix énergétiques. Le problème reste l’inflation sous-jacente qui cristallise les tensions domestiques. Elle s’est accélérée à un plus haut historique en zone euro (5,6 %) et reste élevée aux États-Unis (4,7 % pour le PCE). Cela reflète la poursuite de la diffusion de la hausse des prix énergétiques au sein de l’économie, ainsi que les tensions salariales. La forte inertie implique le maintien d’une inflation sous-jacente élevée en fin d’année. La réouverture de la Chine pèsera sur le prix des matières premières.

-

Croissance

La croissance reste résiliente. La zone euro a échappé à la récession, grâce aux mesures de soutien des gouvernements et la nette baisse du prix du gaz. La croissance devrait se raffermir légèrement au cours de l’année, soutenue par la demande interne. Aux États-Unis, la croissance est robuste en ce début d’année, portée notamment par la consommation des ménages. Le marché de l’immobilier tend à se stabiliser. La croissance devrait tendre vers 0 au 2e semestre en raison de l’impact du fort resserrement monétaire opéré par la Fed.

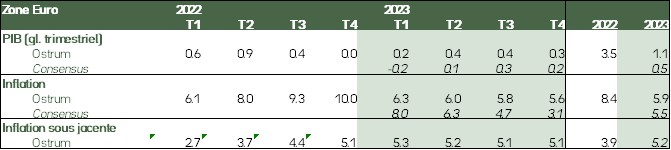

Points macroéconomiques : zone euro

Nous attendions une récession très modérée sur le T4 2022 et T1 2023. Les chiffres publiés pour le T4 montrent en fait une stabilisation de l’économie. Les indications dont nous disposons pour le T1 de cette année montrent en revanche une croissance, certes faible, mais en toute probabilité positive.

En conséquence, l’acquis de croissance à fin 2022 était déjà de 0,4 %. Avec une croissance modérée, sur le reste de l’année la croissance moyenne devrait donc s’établir dans la fourchette 0,5 %-1,0 %.

Le reflux relatif de l’inflation et la progression des salaires, mais aussi les aides publiques, devraient maintenir le pouvoir d’achat des salaires à un niveau très légèrement positif. La consommation serait alors orientée légèrement à la hausse sur l’année. De même, le retard d’investissement accumulé devrait permettre aux capex de progresser, là aussi modérément.

En conséquence, nous avons une trajectoire de PIB qui reste médiocre, mais qui réaccélère un peu sur le milieu de l’année. Ceci nous place sur la partie haute du consensus.

Un point fondamental de nos prévisions est la trajectoire de l’inflation. Elle baisse rapidement jusqu’à cet été, essentiellement à cause des effets de base sur la composante énergie. Mais la partie sous-jacente reste très stable et ne devrait pas passer sous les 5 % à horizon fin d’année. Ceci conduit à un atterrissage de fin d’année qui reste élevé, au-dessus de 5 % sur le dernier trimestre. Il s’agit d’un élément fondamental pour la politique monétaire.

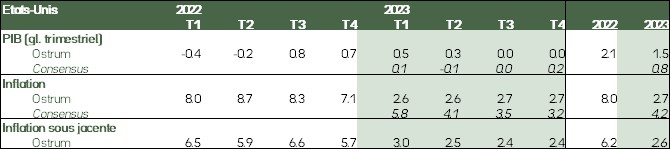

Points macroéconomiques : États-Unis et autres

- La hausse des taux mord sur la croissance ; les secteurs les plus directement exposés, notamment l’immobilier, montrent des signes de ralentissement très marqués. Si les chiffres disponibles sur le premier trimestre montrent, une fois de plus, une économie très résiliente, en revanche nous pensons que l’économie va tutoyer la récession sur la fin de l’année.

- L’économie américaine a montré une capacité inhabituelle à absorber les hausses de taux. Nous pensons que des changements structurels expliquent cette résistance. En conséquence, nous pensons que le scénario de « soft landing » est plus probable que celui de « hard landing ».

- Les faillites de SVB et Signature sont un coup de semonce : nous ne pensons pas que cela constitue le début d’une crise systémique, le scénario alternatif bien plus pessimiste ne peut toutefois être écarté, même si sa probabilité est limitée.

- Enfin, la persistance de l’inflation à un niveau supérieur à l’objectif de la Fed reste le scénario le plus probable. Les pressions salariales, en particulier, restent élevées. Là aussi, il s’agit d’un élément structurant pour la Fed.

- Il faut aussi noter la réouverture rapide la Chine. Cela implique une croissance mondiale plus soutenue, une amélioration des derniers problèmes de production liés aux chaînes d’approvisionnement, mais aussi de nouvelles pressions inflationnistes potentielles sur les matières premières. La réouverture de la Chine abonde donc vers l’idée d’une croissance qui surprend à la hausse, tout comme l’inflation.

Politique monétaire

Nécessité de poursuivre les hausses de taux pour lutter contre la forte inflation

- La Fed agit dans l’urgence pour maintenir la stabilité financière

Lors du discours Humphrey Hawkins, Jerome Powell a signalé que la Fed était prête à accélérer le rythme de ses hausses de taux, en raison d’une inflation encore plus forte que prévu et d’un marché du travail extrêmement tendu, laissant la porte ouverte à une hausse de 50 pb en mars. Quelques jours après, les faillites des banques SVB et Signature System ont amené la Fed à prendre des mesures d’urgence, avec l’instauration d’une nouvelle facilité de prêts aux banques. Cela permet d’éviter une contagion à l’ensemble du système bancaire et de poursuivre ainsi les relèvements de taux de la Fed pour lutter contre la forte inflation. Le rythme devrait être de 50 pb, le 22 mars, puis 25 pb en mai, suivi d’un statu quo prolongé. - BCE : « L’inflation devrait rester trop forte, pendant une trop longue période »

Comme elle l’avait signalé en février, la BCE a relevé ses taux de 50 pb, le 16 mars, pour porter le taux de dépôt à 3 %. Cette fois-ci, elle s’est bien gardée d’indiquer ce qu’elle comptait faire la fois prochaine, insistant sur le fait que cela dépendrait des données. Elle surveille de près les tensions actuelles sur les marchés et se dit prête à agir si nécessaire pour garantir la stabilité des prix et la stabilité financière. Le maintien d’une inflation core élevée (4,6 % prévu en 2023, 2,5 % en 2024 et 2,2 % en 2025, selon les services de la BCE) plaide pour de nouvelles hausses de taux et le maintien prolongé en territoire restrictif. Nous anticipons encore 2 hausses de taux de 50 pb en mai et juin, puis 25 pb en juillet. - Kazuo UEDA devra normaliser la politique monétaire de la BoJ

Lors de son audition devant le Parlement en vue de sa confirmation, Kazuo Ueda s’est inscrit dans la continuité de la politique monétaire actuelle. La forte inflation n’est pas durable, puisque liée à des facteurs temporaires, comme la hausse des prix des biens importés. La BoJ n’est ainsi pas prête d’aban-donner sa politique de taux d’intérêt négatif. En revanche, les paramètres de contrôle de la courbe des taux devraient être probablement modifiés d’ici l’été.

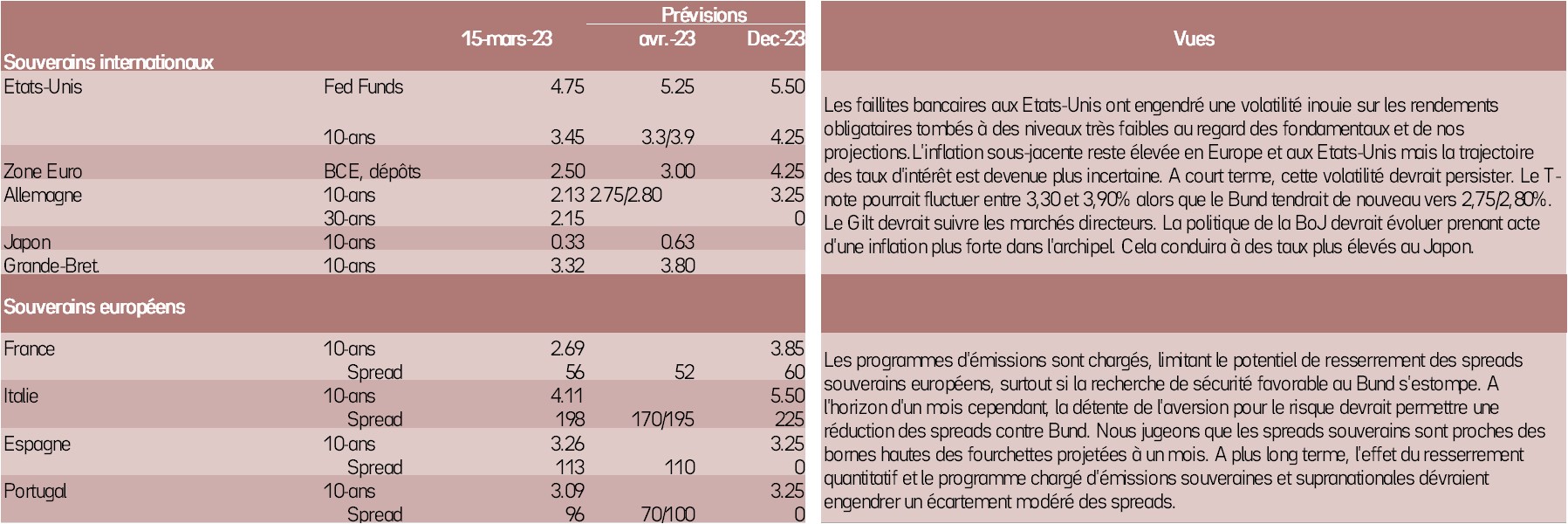

Vues stratégie

Les Banques centrales entre inflation et risque bancaire

Les vues principales : le spectre du stress financier

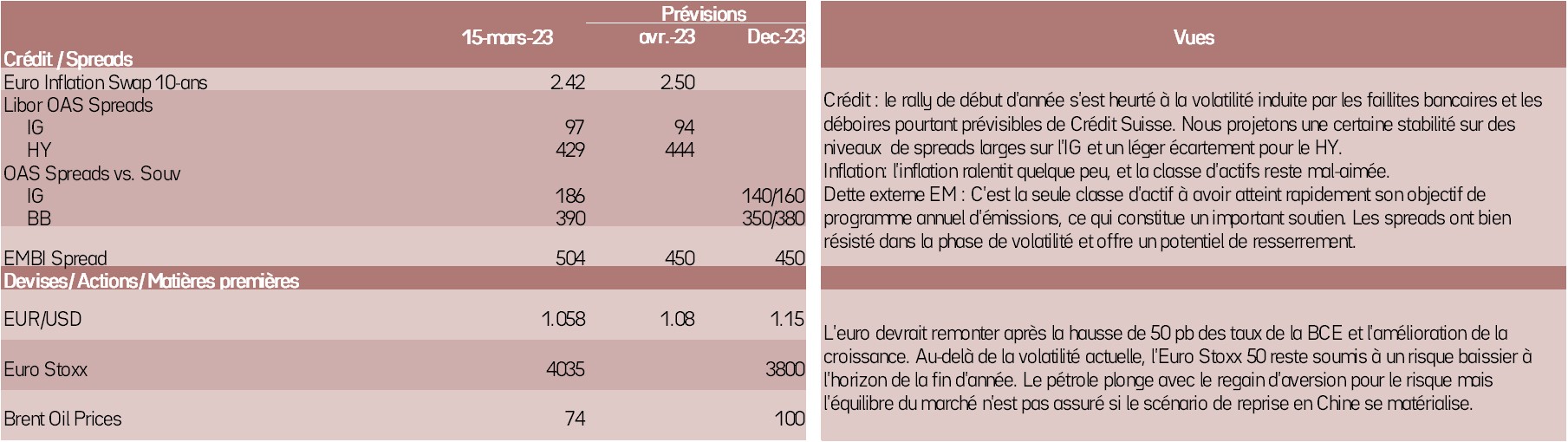

L’horizon d’une économie qui paraissait résiliente, voire en surchauffe, s’est assombri avec les faillites bancaires aux États-Unis et la résurgence du stress financier sur certaines institutions européennes. Le réflexe des marchés est toujours d’envisager un allègement monétaire rapide, mais rien n’est moins sûr dans le contexte d’inflation forte. La volatilité s’installe. Les swap spreads, à court terme en particulier, s’écartent et appellent à une certaine prudence sur le crédit. La dette souveraine est en revanche recherchée.

Actifs risqués : premier coup de semonce

La volatilité a augmenté partout, y compris sur l’actif « sans risque ». La BCE refuse désormais de se prononcer sur ses prochains mouvements, ce qui devrait contribuer à réduire l’incertitude et la volatilité à court terme. Les marchés d’actions devraient se stabiliser, malgré la probable remontée progressive des taux à long terme à partir des niveaux de crise actuels. (vers 2,75 %-2,80 % sur le Bund). Les spreads de crédit semblent en mesure de se stabiliser grâce aux valorisations attrayantes, alors que le high yield devrait se tendre davantage. La dette souveraine émergente paraît épargnée et offre un potentiel de resserrement.

Classes d'actifs