Les banques européennes ont publié des résultats 2025 très solides. Les obligations bancaires européennes ont été fortement soutenues par ces fondamentaux solides et des facteurs techniques favorables, entraînant une forte compression des spreads, surtout sur la dette subordonnée.

Nous estimons que cette dynamique sur les fondamentaux devrait se poursuivre en 2026. Nous anticipons un potentiel de croissance des revenus nets d’intérêt à partir de la seconde moitié de l’année, lorsque la baisse des taux directeurs effectuée en 2025 sera largement absorbée par les banques.

Ainsi, nous maintenons une vue favorable sur les banques. Elles sont selon nous, bien positionnées dans un contexte économique marqué par, d’une part, un scénario central macroéconomique relativement stable et, d’autre part, un environnement chargé de nombreux risques latents.

Par ailleurs, malgré des valorisations tendues et un contexte plus risqué, la baisse des émissions et la solidité du secteur devraient limiter le risque et favoriser le portage. Des opportunités subsistent via les fusions/acquisitions, la réglementation (AT1) et des investissements plus bas dans la structure de capital.

Des fondamentaux sains

Les fondamentaux des banques européennes ne constituent pas une source d’inquiétude : ils sont sains et nous prévoyons qu’ils le restent. La qualité d’actifs des banques européennes (et globalement) est résiliente. Le ratio de créances douteuses moyen en Europe demeure bas à 2.2% selon la Banque Centrale Européenne (au T4 2025).

Evolution des créances douteuses (NPL) : toujours au plus bas

.jpg)

Les ratios de capitaux sont solides, avec un CET1 (fonds propres de catégorie 1) moyen de 16,3 % pour les banques de la zone euro selon l’Autorité Bancaire Européenne (ABE, T4 2025)

Les revenus nets d’intérêt devraient se stabiliser dans ce cycle de baisse des taux, avec un potentiel de croissance au deuxième semestre où nous anticipons un léger rebond de la production de crédits. Nous avons notamment une vue favorable sur la croissance des revenus des banques espagnoles, grecques et britanniques qui ont des croissances de prêts supérieures à la moyenne européenne. Les banques françaises bénéficieront quant à elles de la baisse des taux du livret A, soutenant leurs marges nettes d’intérêt. Enfin, nous sommes constructifs sur les banques universelles et d’investissement qui bénéficient de pipelines robustes dans la banque d’investissement, et de collectes positives dans l’assurance vie et la gestion d’actifs et de fortune. Nous projetons que les performances de ces banques restent robustes.

Nombreux thèmes à suivre, à court-terme et à moyen-terme

Parmi les plus marquants et de court terme, le sujet de la consolidation bancaire reste central. Avec des paysages bancaires encore fragmentés notamment en Italie.

Également, le stimulus allemand est clé pour la croissance européenne et celle des prêts. La croissance des volumes de prêts en zone euro, autour de 2,5 %, reste inférieure à celle observée aux États-Unis et au Royaume-Uni.

Sur le plan réglementaire, plusieurs sujets demeurent : notamment l’introduction de la préférence des dépôts dans le cadre de la CMDI .

Pour les questions plus structurelles, le paysage bancaire devient de plus en plus concurrentiel avec l’émergence des néo-banques. Cela pousse les banques à accélérer leur transformation digitale. Le développement des stablecoins (cryptomonnaie stable) peut représenter à la fois des menaces et des opportunités pour les banques qui s’adapteront rapidement à la digitalisation de la finance.

Risque de Black Swan

Malgré notre vision favorable des fondamentaux, plusieurs risques pourraient remettre en cause nos perspectives. Les banques ont cependant des points de départ solides pour affronter ces risques.

Nous surveillons particulièrement les risques macroéconomiques, politiques et géopolitiques, susceptibles d’affecter la croissance, l’inflation, la trajectoire des taux et, par conséquent, la croissance des prêts, les marges et la qualité d’actifs. Les banques restent aussi relativement sensibles au risque souverain domestique. A noter que les banques européennes sont très peu exposées au Moyen Orient mais restent exposées aux conséquences du conflit sur l’environnement économique.

L’essor de la dette privée est un autre risque : des défauts observés en septembre 2025 ont suscité des inquiétudes. Les expositions des banques européennes à la dette privée restent limitées et inférieures à celles des banques américaines. Toutefois, avec le développement des SRT en Europe notamment (Significant Risk Transfer, outil d’optimisation du capital), nous suivrons une exposition croissante aux fonds de dette privée.

Enfin, l’Intelligence Artificielle est un enjeu majeur : investissements importants et valorisations élevées dans le secteur Tech. L’exposition des banques aux entreprises de la Tech et des logiciels (menacés par l’Intelligence Artificielle) reste modérée. Les banques sont davantage sensibles à une baisse des marchés actions et à un ralentissement des investissements en technologie de l’information (IT) qui impacteraient cependant plus la croissance américaine qu’européenne.

En plus de bénéficier de fondamentaux robustes, les obligations du secteur bancaire européen ont aussi été soutenues par des facteurs techniques très favorables. En effet, les fortes collectes observées dans la classe d’actifs crédit en 2025 (36 millards d’euros sur le segment Investment Grade et 9.5 millards d’euros sur le segment High Yield) ont permis entre autres d’absorber des volumes d’émissions bancaires globalement en hausse par rapport à 2024, notamment sur la partie “senior non prefered” et holding . Cet appétit pour les émissions du secteur est resté ferme malgré des primes d’émissions quasi nulles.

Comme l’illustre le tableau ci-dessous, ce contexte a donné lieu à une très bonne année pour le secteur dans l'absolu, mais aussi relativement au marché du crédit Investment Grade puisque les spreads contre swaps se sont en moyenne davantage compressés sur les dettes senior et encore davantage s’agissant des dettes subordonnées et hybrides (contingent convertible bonds - Cocos - par exemple)

Selon les estimations d’émissions bancaires dont nous disposons aujourd’hui, les volumes d’émissions nettes pour l’année 2026 devraient s’inscrire en léger retrait, ce qui devrait soutenir de nouveau le secteur et s’ajouter à des fondamentaux toujours aussi solides. Toutefois, l’année 2026, du point de vue de l’investisseur devrait être plus complexe en raison principalement de niveaux de valorisations très tendus et des facteurs de risques difficiles à appréhender comme l’impact de l’intelligence artificielle d’une part, et la situation des dettes privées et du capital-investissement marqués par une certaine opacité d’autre part. Les tensions géopolitiques constituent également un facteur de risque majeur.

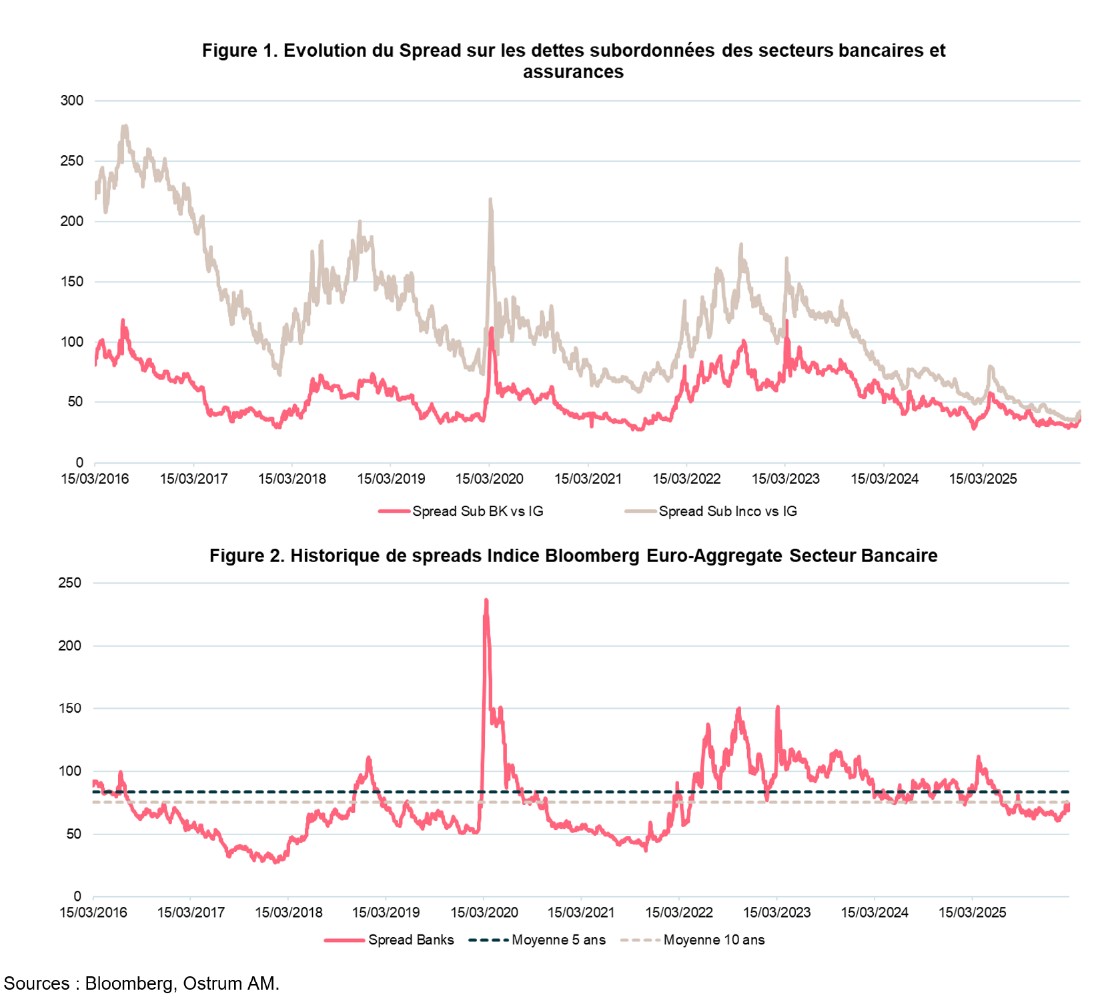

Malgré des niveaux de spreads sur le secteur bancaire actuellement en deçà des moyennes historiques à 5 ou 10 ans (cf. Figure 1), nous pensons qu’au sein des obligations financières notées Investment Grade (hors secteur immobilier), le secteur bancaire pourrait enfoncer de nouveaux plus bas historiques, au même titre que les dettes du secteur assurance, du moins pour les dettes subordonnées où la comparaison est la plus pertinente (cf. Figure 2). Le potentiel de resserrement de spreads sur les obligations bancaires risque d’être limité mais le secteur devrait offrir de bonnes opportunités de portage car, a contrario, sauf évènement majeur et systémique, le risque d’écartement devrait être aussi limité grâce aux facteurs techniques précédemment décrits.

Au-delà des considérations de valorisation, le secteur Bancaire devrait proposer en 2026 de nombreuses opportunités. Plusieurs thèmes devraient animer ce segment et permettre aux investisseurs de créer de la valeur. Le thème des fusions / acquisitions (M&A) sera probablement générateur d’idées d’investissement surtout lorsque le “golden power” au niveau de certains états européens est remis en cause.

Le thème règlementaire peut aussi créer des opportunités notamment sur les AT1 dont les caractéristiques pourraient être revues par le régulateur (créant potentiellement un facteur technique positif pour le stock existant).

Aussi, nous anticipons encore un potentiel de migration favorable de notations (notamment en territoire Investment Grade) sur des instruments subordonnés de certaines banques, incluant certaines AT1.

Enfin, avec des fondamentaux solides sur les banques, il peut être intéressant d’aller chercher des opportunités d’investissement plus bas dans la structure en capital (instruments subordonnés). Par ailleurs, nous anticipons que les risques d’extension des dettes subordonnées bancaires demeureront faibles.

Conclusion

Les banques européennes représentent une proportion importante des portefeuilles crédit euro. C’est pourquoi Ostrum AM porte une attention particulière à ces valeurs. Avec notre vue favorable sur le secteur en 2026, nous devrions maintenir un niveau élevé de valeurs bancaires dans nos portefeuilles. Et pour chercher à analyser au mieux la qualité des banques européennes et anticiper les évolutions, nous disposons de 22 analystes Crédit & Durabilité, dont certains sont particulièrement spécialisés sur les valeurs financières. Ils soutiennent les analyses du marché bancaire et les décisions d’investissement de l’équipe de gestion crédit qui comptent 11 gérants séniors.