Lorsque la Fed amorce un cycle de hausse de taux, cela se traduit toujours par des sorties de capitaux dans les pays émergents. La période actuelle est toutefois singulière. Le resserrement est mondial et l’inflation accélère partout dans le globe, conséquence de plusieurs chocs (pandémie, guerre, transition verte).

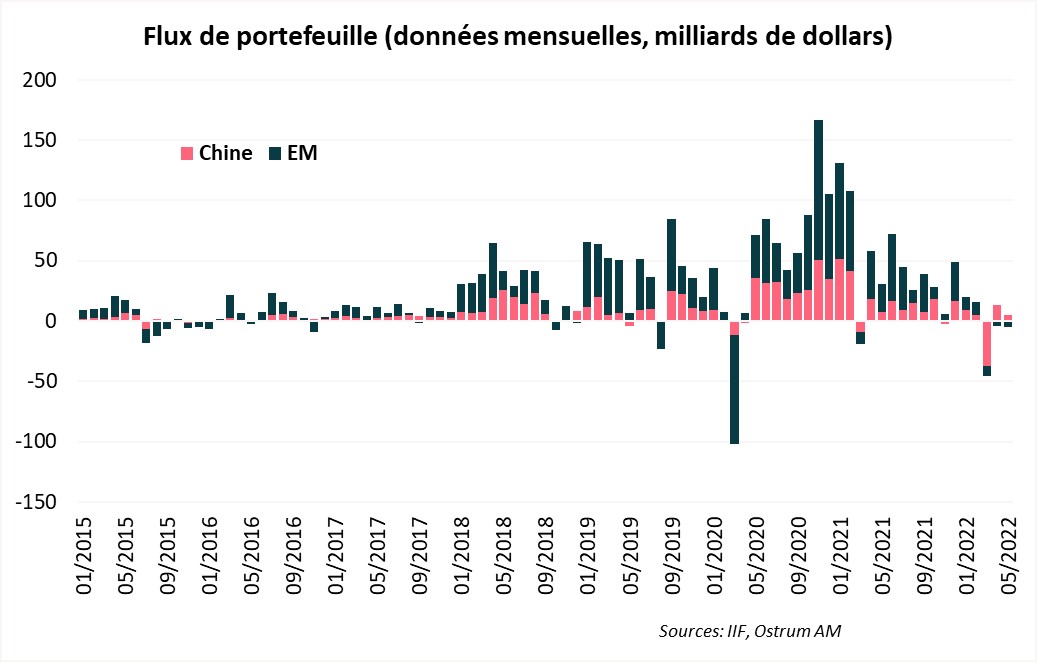

Les sorties de capitaux des pays émergents de la période actuelle sont essentiellement concentrées dans les marchés émergents hors Chine, soit - 17,3 milliards de dollars sur les trois derniers mois. Les sorties de capitaux hors de la Chine se sont calmées. La Chine a enregistré 18,1 milliards de dollars d’entrées de capitaux sur les deux derniers mois, après avoir enregistré - 37,4 milliards de dollars en mars. L’ampleur des sorties de capitaux dans les pays EM hors Chine est comparable à 2015, lors de la dévaluation du yuan.

La normalisation des taux longs a commencé en 2021 dans la plupart des pays émergents, leur permettant d’encaisser le resserrement monétaire mondial.

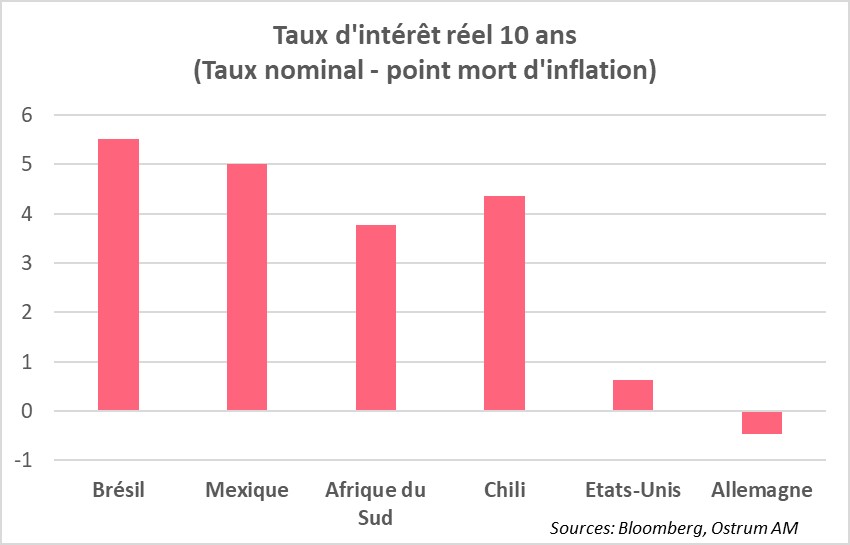

Une des différences majeures par rapport aux précédents cycles de resserrement monétaire de la Fed, est que les Banques centrales des marchés émergents ont normalisé cette fois-ci leur politique monétaire avant la Fed. La normalisation des taux d’intérêt de long terme a commencé dès mars 2021 dans les pays émergents. En effet, de nombreuses Banques centrales, notamment celles d’Amérique latine, ont procédé à des hausses de taux agressives, afin de freiner l’inflation. Cela s’est traduit rapidement par des taux réels positifs, ce qui a conféré à ces pays un matelas de taux d’intérêt qui leur a permis d’encaisser la normalisation des taux longs américains, notamment en début d’année (graphique ci-après).

Les taux réels restent élevés dans ces pays, ce qui devrait leur permettre d’encaisser le choc de la normalisation rapide des politiques monétaires des principales Banques centrales.

L’autre point important à noter est la crédibilité des Banques centrales émergentes. C’est l’élément primordial qui explique la bonne tenue relative de ces pays dans le contexte actuel de resserrement des conditions financières mondiales. Jusqu’à présent , il n’ y a pas eu de surprises notables entre les décisions de politiques monétaires et les attentes des opérateurs de marché. Les banques centrales EM continuent de suivre leur guidance. C’est un point sur lequel il faudra rester attentif.

Cependant, ce n’est pas le cas pour tous les pays. Ceux dont les taux d’inflation accélèrent et dépassent le taux directeur de la Banque centrale – c’est-à-dire, qui ont des taux réels négatifs – sont dans une position délicate qui devrait se traduire par une baisse des prix de leurs actifs financiers.

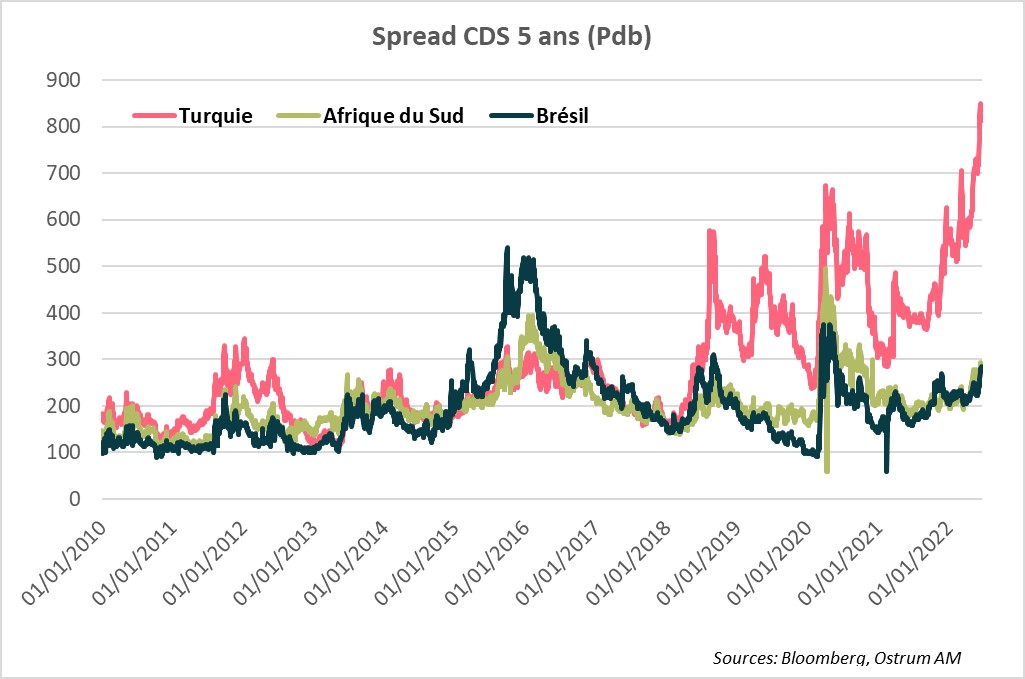

Les marchés émergents à taux d’intérêt réels négatifs sont les plus à risque.

On retrouve notamment des pays qui sont caractérisés par du risque spécifique, comme la Turquie, et qui restent des exceptions. Sur le troisième graphique, on peut voir la déconnexion de la prime CDS 5 ans de la Turquie par rapport à l’Afrique du Sud et au Brésil, deux pays qui avaient la même prime de risque. Cela reflète la fin des réformes pour l’économie turque et le risque élevé lié à sa stabilité macroéconomique et financière.

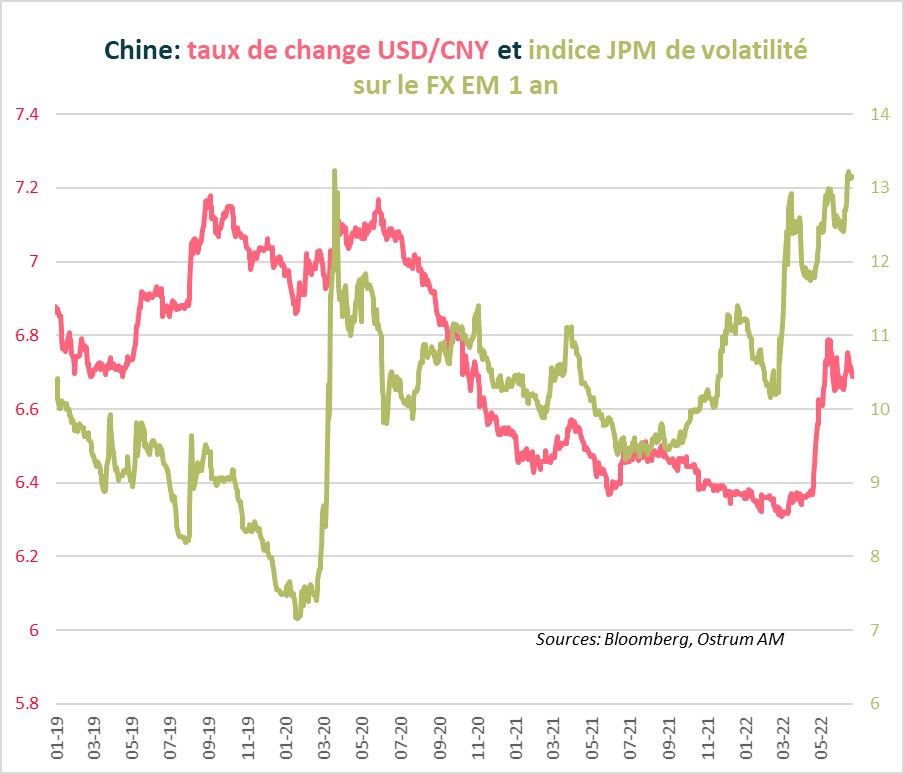

Le yuan joue également un rôle stabilisateur pour les marchés émergents. La stabilité du taux de change CNY/USD est un gage de stabilité pour les devises émergentes. Sur le graphique ci-dessous, on remarque que le pic récent de volatilité est lié au mouvement simultané de dévaluation du yuan. La volatilité reste élevée à cause du renforcement du dollar entretenu par les hausses des taux américains, mais un yuan stable devrait contribuer à calmer la volatilité des devises EM. Ceci reste toutefois conditionné aux perspectives de croissance de la Chine. Si l’activité chinoise repart sur la seconde moitié de l’année (pari de Xi Jinping), c’est un game changer pour les marchés émergents.