Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Le dollar fort comme un défi à l’expansion des BRICS ?

En cette fin d’été, l’économie américaine semble faire cavalier seul, alors que les enquêtes pointent à la baisse en Europe et que la Chine reste confrontée aux conséquences durables de l’effondrement de son secteur immobilier. Cette situation se traduit par un dollar toujours plus fort. La force du billet vert peut sembler paradoxale à l’heure où l’élargissement des BRICS à 11 pays vise une plus grande intégration de cette partie du monde et une moindre dépendance au dollar. De fait, les sorties de capitaux de Chine s’intensifient et le yuan plonge.

La période de septembre-octobre a souvent été marquée par des turbulences financières. Les Banques centrales, à l’exception de la Chine, restent confrontées à une inflation bien plus élevée que leurs cibles. Les risques liés à la stabilité des prix se sont accrus avec le rebond du pétrole à 90 $ le baril de Brent et la pression climatique sur les prix alimentaires. Les conflits sociaux (automobile aux États-Unis, GNL en Australie) nous rappellent l’inertie des revendications salariales. L’inflation n’est pas encore maîtrisée. Ainsi, les Banques centrales maintiendront des taux d’intérêt élevés jusqu’au milieu de 2024.

La remontée des taux est plus forte aux États-Unis (4,20 % sur le 10 ans). La posture de la Fed et les besoins de refinancement de l’État pèsent sur le marché des Treasuries. Le Bund (autour de 2,60 %) reste plombé par une conjoncture médiocre en zone euro. Le marché obligataire devra toutefois digérer la contraction du bilan de la BCE. Les spreads de crédit risquent d’être affectés par la conjoncture et le durcissement monétaire, alors que les actions européennes, sans tendance depuis février, restent suspendues à la capacité des entreprises à maintenir leurs marges bénéficiaires.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

À Jackson Hole, la Fed et la BCE ont confirmé leur biais restrictif. La Fed devrait procéder à une dernière hausse de taux cette année, malgré des divergences de vues au sein du FOMC. La BCE a procédé à une dernière hausse à 4 % et maintiendra un statu quo durable pour infléchir l’inflation. À contre courant, la Chine a baissé plusieurs de ses principaux taux d’intérêt, ainsi que le taux de réserves obligatoires, afin de soutenir son secteur de l’immobilier.

-

Inflation

Cet été a été marqué par un regain d’inflation, lié au rebond des prix de l’énergie. Aux États-Unis, l’inflation a augmenté à 3,2 % en juillet, inversant sa tendance baissière qui prévalait depuis juin 2022. En zone euro, l’inflation est restée au-dessus de 5 %. L’inertie des salaires en zone euro devrait maintenir l’inflation sous-jacente à un niveau élevé. En Chine, l’inflation reste très faible à 0,1 % pour le mois d’août. En Asie, la hausse des prix du riz est notable.

-

Croissance

Le différentiel de croissance reste en faveur des États-Unis, expliquant la force du dollar. La croissance américaine reste tirée par la consommation, soutenue par la résilience du marché du travail. Si la zone euro a évité la récession en première partie de l’année, la détérioration des perspectives d’emploi rend la dynamique plus incertaine. En Chine, les derniers indicateurs conjoncturels du mois d’août indiquent une stabilisation de l’activité. Toutefois, le secteur immobilier reste un frein à la reprise.

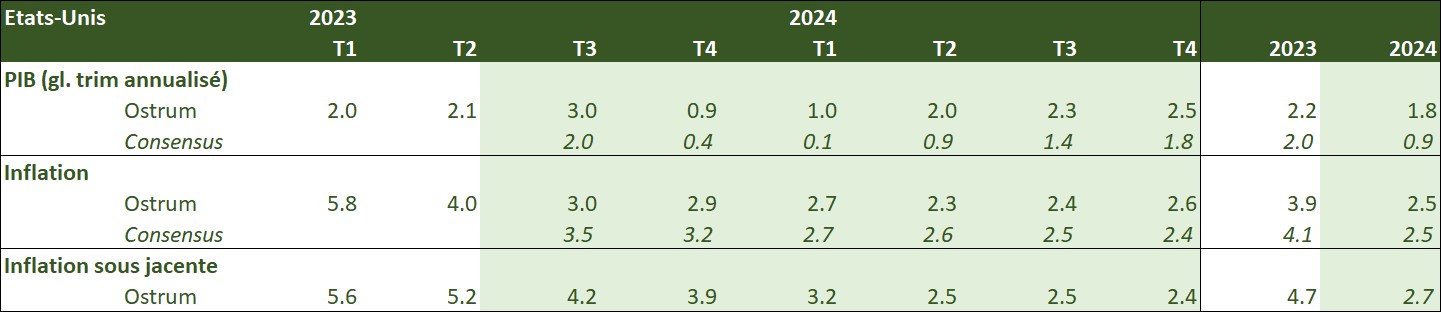

Points macroéconomiques : États-Unis

- L’économie américaine connaît une croissance étonnamment forte depuis le début de l’année. L’emploi ralentit plus graduellement qu’attendu et le soutien fédéral est plus fort.

- Le 3T 2023 s’annonce solide après les ventes au détail de juillet. La désinflation soutient la demande, d’autant que les hausses de salaires sont plus inertes. Un contrecoup est probable au 4T 2023 avec la reprise des remboursements de dette étudiante (- 0,2/0,3 pp de revenu disponible affectant 43 millions d’Américains). Les taux de défauts sur les prêts à la consommation se normalisent aussi.

- L’investissement logement reprend après une longue période de contraction. Cela crée des besoins de consommation (équipement, meubles).

- Le déficit public s’accroît avec la baisse de la collecte des impôts des ménages (moindres plus-values réalisées en 2022). Le déploiement du CHIPS Act induit aussi une hausse des dépenses fédérales. Les dépenses en équipement des entreprises stagnent, à l’exception de la technologie. L’accélération des investissements dans l’IA devrait se traduire par davantage d’investissements en R&D.

- Le commerce extérieur devrait pâtir de la vigueur de la consommation, mais les exportations de produits énergétiques constituent une source de croissance.

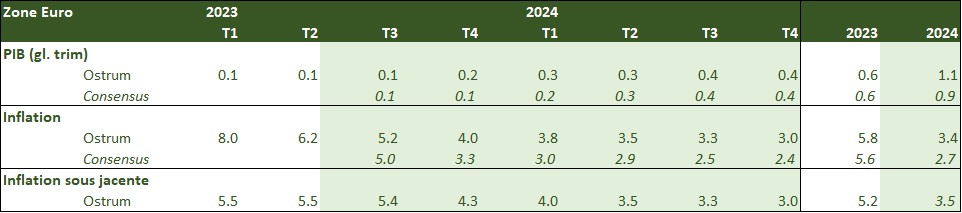

Points macroéconomiques : Zone euro

- La zone euro s’est révélée résiliente face au choc énergétique. Elle n’a pas connu de récession, la croissance est restée atone au tournant de l’année. Cela résulte des mesures prises par les gouvernements et du rebond de la demande post-covid dans les services. La croissance est restée faible au 2e trimestre (0,1 %), les ménages restent affectés par le maintien d’une inflation élevée.

- Les performances sont contrastées. La croissance allemande a été atone en T2 après avoir connu une récession. Elle pâtit de sa plus grande dépendance à l’énergie russe avant la guerre en Ukraine, du poids plus important du secteur manufacturier dans son économie et de sa plus forte dépendance au commerce extérieur, plus spécifiquement avec la Chine dont la croissance est décevante.

- La demande interne reste affectée par les pertes de pouvoir d’achat et l’impact progressif du fort resserrement monétaire de la BCE. Parmi les plus grandes économies de la zone euro, seule l’Espagne a vu sa demande interne rebondir en T2.

- L’ensemble des enquêtes se sont détériorées cet été, révélant une diffusion de la faiblesse du secteur manufacturier à celui des services. La production et les nouvelles commandes se contractent. Dans ce contexte, les chefs d’entreprises deviennent plus prudents et cessent d’accroître leurs effectifs selon les enquêtes. Le marché du travail, qui restait robuste, devrait ainsi perdre de l’allant.

- L’investissement des entreprises devrait continuer de bénéficier des fonds de NextGeneration EU et de la nécessité d’investir dans les énergies renouvelables.

- Dans ce contexte, nous révisons à la baisse nos prévisions pour T3 et T4. La croissance devrait de nouveau se contracter en Allemagne et ralentir dans les autres pays.

Points macroéconomiques : Chine

- L’activité économique chinoise a ralenti cet été. La crise immobilière et le manque de visibilité sur les perspectives du marché du travail ont pénalisé le moral et les dépenses des ménages chinois.

- La crise immobilière s’est propagée à l’ensemble de l’économie et des marchés financiers, détériorant le sentiment des investisseurs.

- Ainsi, la Chine a décidé de baisser le taux d’emprunt de la majorité des 38,6 trillions CNY de prêts immobiliers. Cette mesure devrait concerner 90 % des prêts correspondant à ceux des primo-accédants. Le taux de dépôt devrait également être abaissé, afin de préserver les marges des banques commerciales.

- Cette mesure permet un transfert aux ménages et est équivalent à -10 pdb de baisse du taux à 1 an de la facilité de prêt de moyen terme.

- En ajoutant les précédentes baisses de taux, l’effet sur la croissance chinoise devrait se matérialiser au cours des prochains trimestres.

- Nous avons donc revu à la baisse notre prévision de croissance pour le T3 et prévoyons un rebond graduel de la croissance.

- Cependant, pour relever significativement nos prévisions de croissance, la Chine doit restructurer la dette des véhicules de financement des gouvernements locaux. Leur rôle va bien au-delà du financement des infrastructures. Ces derniers ont des ramifications dans les entreprises non financières chinoises générant des vulnérabilités financières supplémentaires.

- Le ralentissement cyclique et structurel devrait amener la Chine à mener la réforme budgétaire des gouvernements locaux et des entreprises d’État.

- La PBoC a réduit le taux de réserves obligatoires moyen à 7,4 % en septembre.

Politique monétaire

Dernière hausse de taux avant un statu quo prolongé

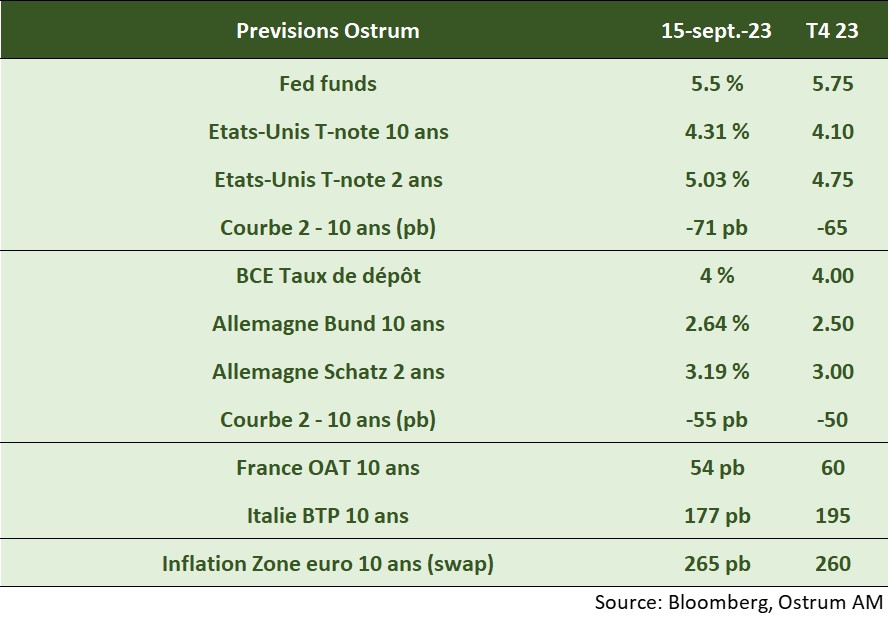

- Fed : + 25 pb en septembre et statu quo jusqu’en T2 2024

La croissance plus forte que prévu, un marché de l’emploi qui ne ralentit que graduellement et une inflation encore supérieure à la cible suivie devraient amener la Fed à relever une dernière fois ses taux, lors de la réunion du 20 septembre. Par la suite, elle devrait les maintenir à ce niveau restrictif suffisamment longtemps pour permettre à l’inflation de revenir à moyen terme vers les 2 %. Nous n’anticipons pas de baisses de taux de la Fed avant le 3e trimestre 2024. - BCE : Une dernière hausse de taux pour juguler l’inflation

En dépit du resserrement monétaire sans précédent opéré par la BCE (+ 425 pb de hausses de taux en 1 an), l’inflation en zone euro reste encore bien supérieure à la cible de 2 % (5,3 % en août) et l’inflation sous-jacente ne ralentit que trop lentement (5,3 %). Cela est dû principalement aux tensions dans le secteur des services liées aux hausses de salaires. C’est la raison pour laquelle la BCE a relevé ses taux le 14 septembre. Nous considérons qu’il s’agira de la dernière hausse de taux. - Divergence de politique monétaire

La Banque d’Angleterre devrait encore relever ses taux de 50 pb d’ici la fin de l’année, en raison d’une inflation encore trop élevée, la Banque du Japon maintient une politique de taux d’intérêt négatif tant qu’elle ne sera pas assurée d’une hausse durable des salaires et de l’inflation et la Chine assouplit sa politique monétaire en raison du ralentissement de la croissance et d’une inflation quasiment nulle.

Nos attentes de marché

Classes d'actifs

- Taux américains : La Fed devrait relever ses taux à 5,75 % et les laisser inchangés jusqu’à la mi-2024. Les rendements des bons du Trésor devraient baisser à 4,10 % d’ici la fin de l’année..

- Taux européens : la BCE maintiendra le statu quo à 4 % sur le taux de dépôt jusqu’au milieu de l’année 2024. Les rendements du Bund devraient évoluer latéralement dans un contexte de ralentissement de la croissance économique.

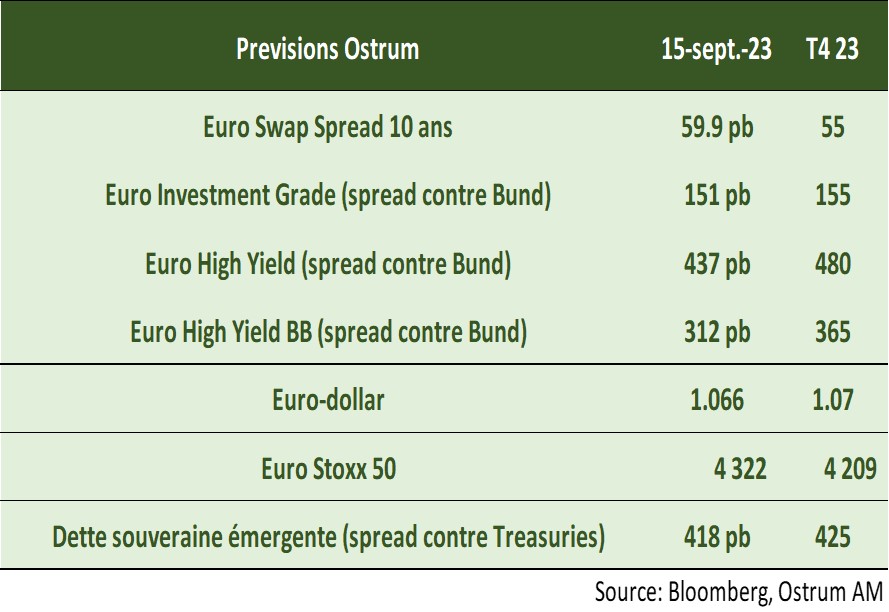

- Spreads souverains : les spreads sont serrés compte tenu du contexte difficile pour les finances publiques en France et en Italie. Les notations pourraient être sous pression.

- Inflation zone euro : le resserrement monétaire de la BCE et la baisse des prévisions d’inflation à moyen terme devraient peser sur les points morts d’inflation dans les mois à venir.

- Crédit euro: Les spreads de crédit devraient s’écarter légèrement avec le primaire et la ralentissement économique. Les spreads de high yield s’élargiront également avec une tendance à la décompression en raison des valorisations du segment de notations B.

- Change : l’euro devrait se maintenir autour de 1,07 $, le resserrement monétaire étant compensé par la faiblesse de la croissance et la dégradation des termes de l’échange.

- Actions : dérive latérale en fin d’année, reflétant un second semestre plus incertain sur les marges.

- Dette émergente : Les spreads sont en ligne avec nos cibles de fin d’année.